应付债券的“T”字账户核算方法

2020-06-08刘文梅李举芝

宋 微,刘文梅,李举芝

(烟台职业学院 会计系,山东 烟台 264670)

1 企业筹集资金的方式

企业(公司)需要资金,可以向银行借款,也可以依照法定程序,以对外发行债券的形式筹集资金,从而形成了企业的一项非流动负债。债券发行有面值发行、溢价发行和折价发行三种情况。债券溢价或折价发行不是债券发行企业的收益或损失,而是发行债券企业在债券存续期内对利息费用的一种调整。

对折溢价发行债券时对利息费用进行调整的方式有两种:直线法和实际利率法。直线法就是对折溢价发行债券利息费用调整总额在债券存续期内平均分摊到各个会计期间。此法虽然简单,但存在理论缺陷,所以实践工作中已经不采用了。

2 实际利率法两种核算方法的比较

实际利率法要求期末应付债券按未来现金流量的现值计量,计算现值要以债券发行时的实际利率作为折现率。由于现行会计准则要求采用实际利率法确定应付债券的摊余成本,用这种方法确定的各期利息费用会随着债券账面价值的变动而变动,并与债券的账面价值保持同方向的固定比例关系。

2.1 “利息调整借(贷)差摊销表”核算方法

关于应付债券溢价(折价)发行时,涉及到“应付债券——利息调整”这个明细账户的计算与核算,目前很多教材和参考书都是通过“利息调整借(贷)差摊销表”来计算,如表1、表2所示,方法如下:

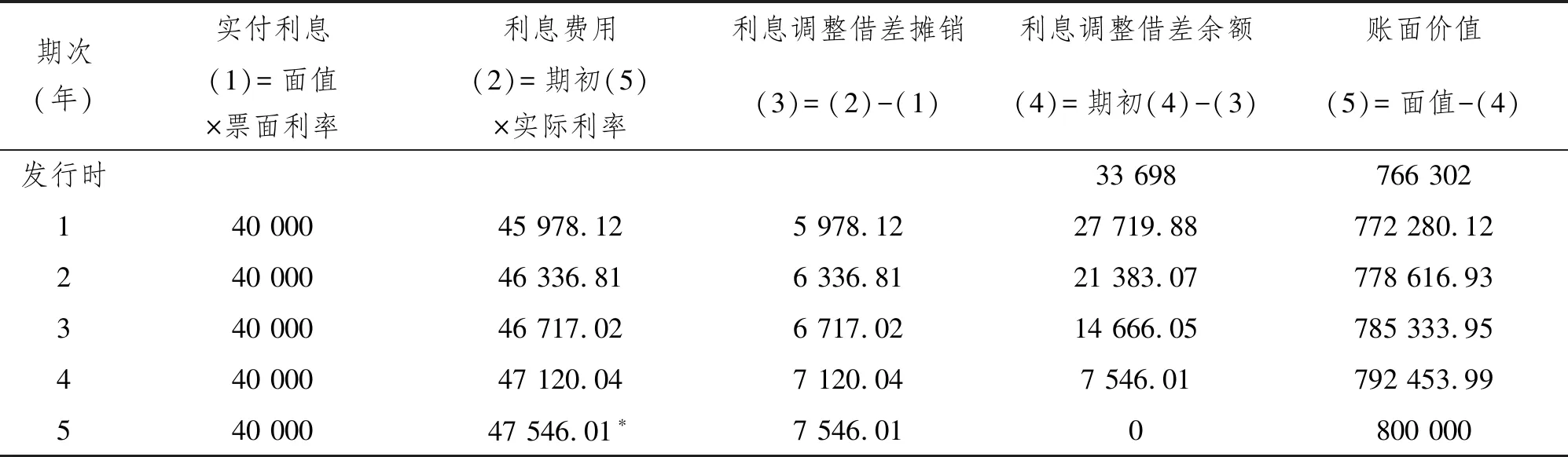

表1 “利息调整借差摊销表”(分期付息)[1]210

注:*含有尾数调整。

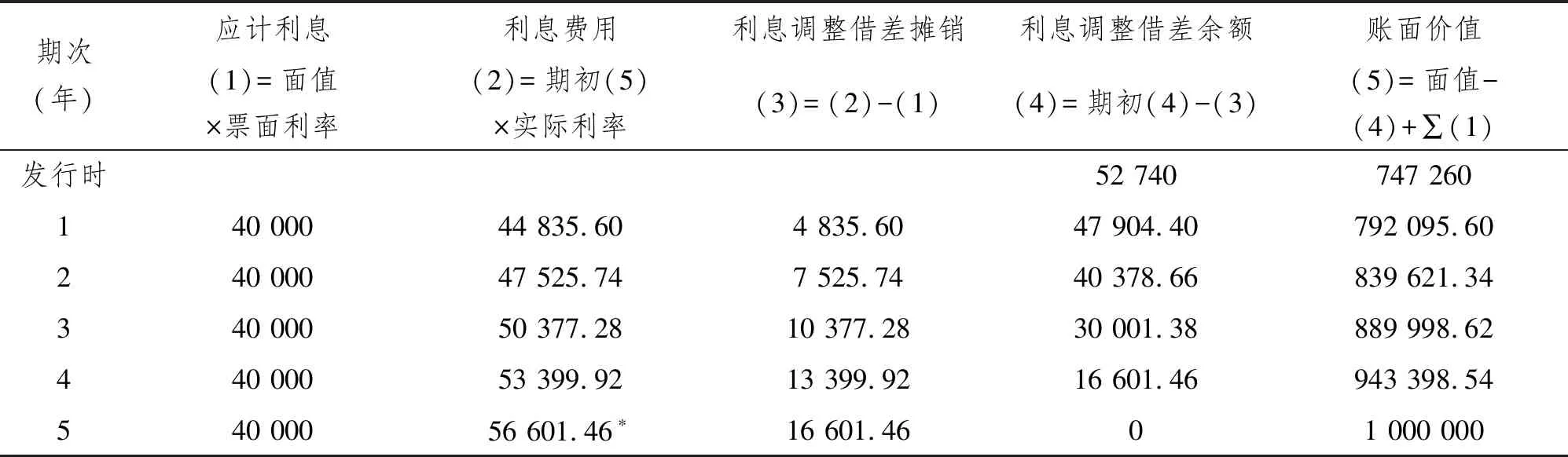

表2 “利息调整借差摊销表”(到期一次还本付息)[1]212

注:*含有尾数调整。

该方法计算过程中非常容易出错,最主要的是还不好理解。根据多年的实践经验,“利息调整借(贷)差摊销表”的计算方法,对于初学者来说不是最好的办法,只有死记硬背,而且还不敢保证计算结果完全正确。导致很多初学者茫然不知所措,觉得应付债券的实际利率法很难,往往产生抵触和害怕心理。

2.2 “应付债券”的“T”字账户核算方法

折溢价发行债券时,对实际利率法摊销金额的简易计算设计:鉴于“利息调整借(贷)差摊销表”不好理解、格式麻烦、项目繁多、计算复杂、容易出错,通过仔细研究分析,总结了一个简易快捷、不易出错的学习方法。根据实践经验,通过“应付债券”的“T”字账户来分析、计算,简单明了,一目了然,易学易懂,下面通过两个具体案例,详细说明如何通过“应付债券”的“T”字账户,简单快速准确地计算出“应付债券”溢价(折价)发行债券时,实付利息、利息费用、利息调整的金额。

2.2.1 折价发行一次还本、分期付息的应付债券

银利来公司于2011年1月1日以781 302元的价格发行总面值为800 000元,票面利率为5%,5年期的债券,用于公司的经营周转。债券利息在每年12月31日支付。发行时的交易费用为15 000元,从发行债券所收到的款项中扣除。该债券的实际利率为6%[1]207。

(1)发行时:

借:银行存款 766 302

应付债券——利息调整 33 698

贷:应付债券——面值 800 000

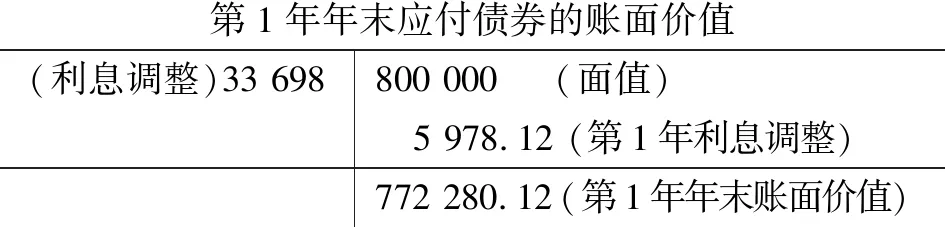

发行债券后应付债券账面价值的“T”字账户为:

应付债券的账面价值(利息调整)33 698800 000(面值)766 302(第1年年初账面价值)

(2)每年计息和利息调整时:

①第1年年末计息时:

借:财务费用45 978.12(应付债券期初账面价值×实际利率,即766 302 × 6%)

贷:应付利息40 000(用应付债券的面值×票面利率,即800 000×5%)

应付债券——利息调整5 978.12(借贷之差,即45 978.12-40 000)

第1年年末支付利息时:

借:应付利息 40 000

贷:银行存款 40 000

第1年计息后,第1年年末应付债券账面价值的“T”字账户为:

第1年年末应付债券的账面价值(利息调整)33 698800 000(面值) 5 978.12 (第1年利息调整)772 280.12(第1年年末账面价值)

②第2年年末计息时:

借:财务费用46 336.81(应付债券期初账面价值×实际利率,即772 280.12×6%)

贷:应付利息40 000(用应付债券的面值×票面利率,即800 000×5%)

应付债券——利息调整6 336.81(借贷之差,即46 336.81-40 000)

第2年年末支付利息时:

借:应付利息 40 000

贷:银行存款 40 000

第2年计息后,第2年年末应付债券账面价值的“T”字账户为:

第2年年末应付债券的账面价值(利息调整)33 698800 000 (面值)5 978.12(第1年利息调整)6 336.81(第2年利息调整)778 616.93(第2年年末账面价值)

③第3年年末计息时:

借:财务费用46 717.02(应付债券期初账面价值×实际利率,即778 616.93×6%)

贷:应付利息40 000(用应付债券的面值×票面利率,即800 000×5%)

应付债券——利息调整6 717.02(借贷之差,即46 717.02-40 000)

第3年年末支付利息时:

借:应付利息 40 000

贷:银行存款 40 000

第3年计息后,第3年年末应付债券账面价值的“T”字账户为:

第3年年末应付债券的账面价值(利息调整)33 698800 000(面值)5 978.12(第1年利息调整)6 336.81(第2年利息调整)6 717.02(第3年利息调整)785 333.95(第3年年末账面价值)

④第4年年末计息时:

借:财务费用47 120.04(应付债券期初账面价值×实际利率,即785 333.95×6%)

贷:应付利息40 000(用应付债券的面值×票面利率,即800 000×5%)

应付债券——利息调整7 120.04(借贷之差,即47 120.04-40 000)

第4年年末支付利息时:

借:应付利息 40 000

贷:银行存款 40 000

第4年计息后,第4年年末应付债券账面价值的“T”字账户为:

第4年年末应付债券的账面价值(利息调整)33 698800 000 (面值)5 978.12(第1年利息调整)6 336.81(第2年利息调整)6 717.02(第3年利息调整)7 120.04(第4年利息调整)792 453.99 (第4年年末账面价值)

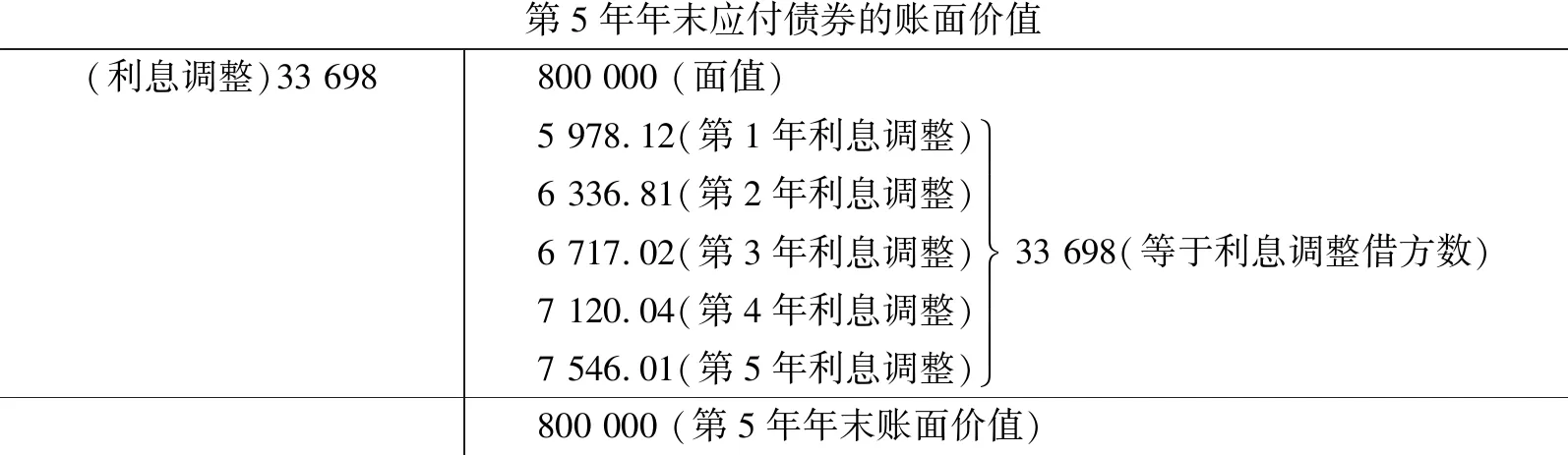

⑤第5年年末计息时:

因为是计算最后1年的利息,“应付债券——利息调整”这个明细账也需要调整为零,所以要先计算还没有调整完的“应付债券——利息调整”,即“应付债券——利息调整”这个明细账此时的余额应为:33 698-5 978.12-6 336.81-6 717.02-7 120.04=7 546.01元,因此,第5年“应付债券——利息调整”的金额即为7 546.01元,第5年的应付利息仍为800 000×5%=40 000元,所以,可以倒推出第5年的财务费用为7 546.01+40 000=47 546.01元。

第5年年末计息时:

借:财务费用47 546.01(用倒推法,本分录的两个贷方之和,即7 546.01+40 000)

贷:应付利息 40 000(800 000×5%)

应付债券——利息调整 7 546.01

(用发行时“应付债券——利息调整”的借方金额,减去前4年已调整数,即用33 698-5 978.12-

6 336.81-6 717.02-7 120.04 = 7 546.01)。

第5年年末支付利息时:

借:应付利息 40 000

贷:银行存款 40 000

第5年计息后,第5年年末应付债券账面价值的“T”字账户为:

第5年年末应付债券的账面价值(利息调整)33 698800 000(面值)5 978.12(第1年利息调整)6 336.81(第2年利息调整)6 717.02(第3年利息调整)7 120.04(第4年利息调整)7 546.01(第5年利息调整)üþýïïïïïï 33 698(等于利息调整借方数)800 000(第5年年末账面价值)

由此“T”字账户可以看出,折价发行债券时的利息调整借方金额为33 698元,5年后已全部从贷方调整完,此时,“应付债券——利息调整”这个明细账的余额为零了,只剩下债券的票面价值800 000元。由于该债券是5年期限,所以第5年年末还本时的分录为:

借:应付债券——面值 800 000

贷:银行存款 800 000

如果该债券为溢价发行,则发行时“应付债券——利息调整”在贷方,每年摊销利息调整时在借方,期满时,利息调整明细账借贷抵销后为零。

2.2.2 折价发行一次还本付息的应付债券

如果该债券为一次还本付息债券,每年的利息是计入“应付债券——应计利息”这个明细账,此时,每年“应付债券”账面价值的“T”字账户中,还需要增加“应付债券——应计利息”金额,根据分录,每年应付未付利息记入相应的“T”字账户贷方即可。

好娃娃公司于2011年1月1日以757 260元的价格发行总面值为800 000元,票面利率为5%,实际利率为6%,5年期的到期一次还本付息债券,用于公司经营周转单利计算。发行时的交易费用10 000元,从发行债券所收到的款项中扣除[1]208。

(1)发行时:

借:银行存款 747 260

应付债券——利息调整 52 740

贷:应付债券——面值 800 000

此时应付债券账面价值的“T”字账户为:

应付债券的账面价值(利息调整)52 740800 000(面值)747 260(第1年年初账面价值)

(2)每年计息和利息调整时:

①第1年年末计息时:

借:财务费用44 835.60(应付债券期初账面价值×实际利率,即747 260×6%)

贷:应付债券——应计利息40 000(应付债券面值×票面利率,800 000×5%)

——利息调整4 835.60(借贷分录之差即44 835.6-40 000)

第1年计息后,第1年年末应付债券账面价值的“T”字账户为:

第1年年末应付债券的账面价值(利息调整)52 740800 000 (面值)40 000(第1年应计利息)4 835.60(第1年利息调整)792 095.60(第1年年末账面价值)

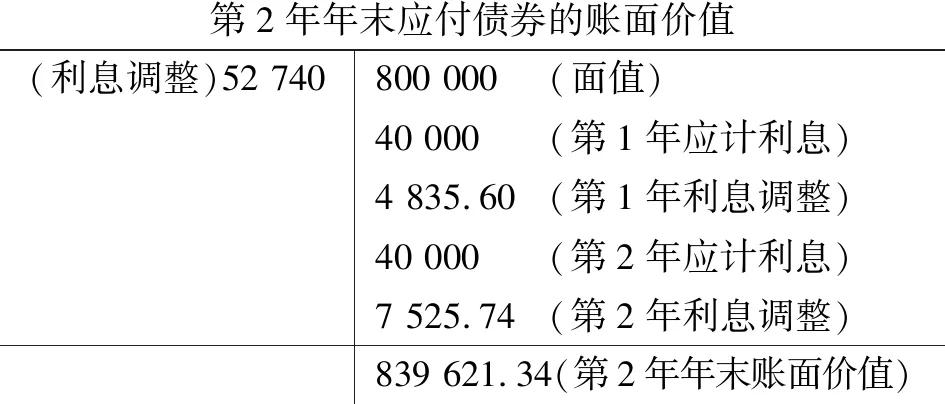

②第2年年末计息时:

借:财务费用47 525.74(应付债券期初账面价值×实际利率,792 095.6×6%)

贷:应付债券——应计利息40 000(应付债券面值×票面利率,即800 000×5%)

——利息调整7 525.74(本分录借贷之差,即47 525.74-40 000)

第2年计息后,第2年年末应付债券账面价值的“T”字账户为:

第2年年末应付债券的账面价值(利息调整)52 740800 000 (面值)40 000(第1年应计利息)4 835.60(第1年利息调整)40 000 (第2年应计利息)7 525.74(第2年利息调整)839 621.34(第2年年末账面价值)

③第3年年末计息时:

借:财务费用50 377.28(应付债券期初账面价值×实际利率,即839 621.34×6%)

贷:应付债券——应计利息40 000(应付债券面值×票面利率,即800 000×5%)

——利息调整10 377.28(本分录借贷之差,即50 377.28-40 000)

第3年计息后,第3年年末应付债券账面价值的“T”字账户为:

第3年年末应付债券的账面价值(利息调整)52 740800 000 (面值)40 000(第1年应计利息)4 835.60(第1年利息调整)40 000(第2年应计利息)7 525.74(第2年利息调整)40 000(第3年应计利息)10 377.28(第3年利息调整)889 998.62(第3年年末账面价值)

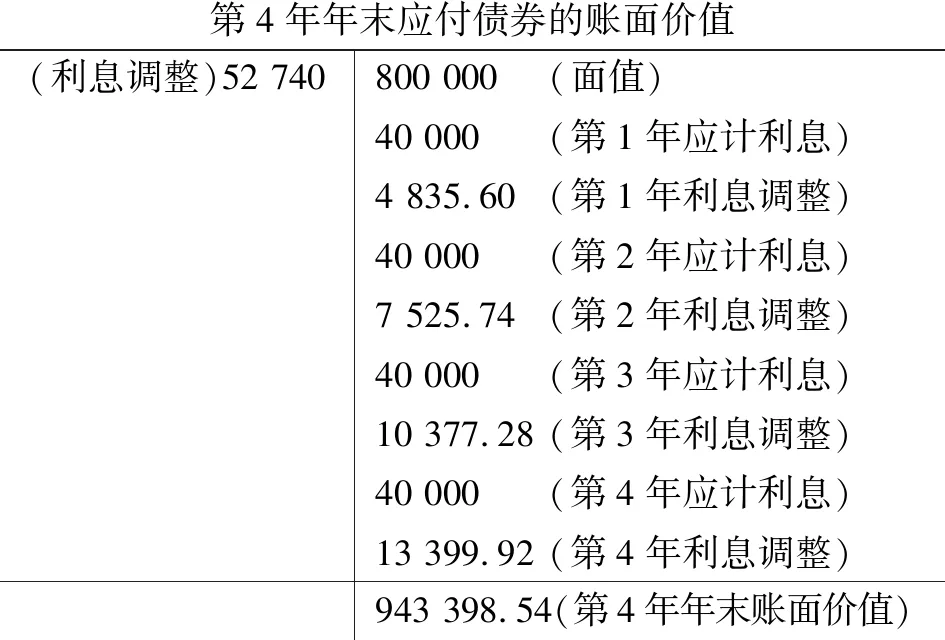

④第4年年末计息时:

借:财务费用53 399.92(应付债券期初账面价值×实际利率,即889 998.62×6%)

贷:应付债券——应计利息40 000(应付债券面值×票面利率,即800 000×5%)

——利息调整13 399.92(本分录借贷之差,即53 399.92-40 000)

第4年计息后,第4年年末应付债券账面价值的“T”字账户为:

第4年年末应付债券的账面价值(利息调整)52 740800 000 (面值)40 000(第1年应计利息)4 835.60(第1年利息调整)40 000(第2年应计利息)7 525.74(第2年利息调整)40 000(第3年应计利息)10 377.28(第3年利息调整)40 000(第4年应计利息)13 399.92(第4年利息调整)943 398.54(第4年年末账面价值)

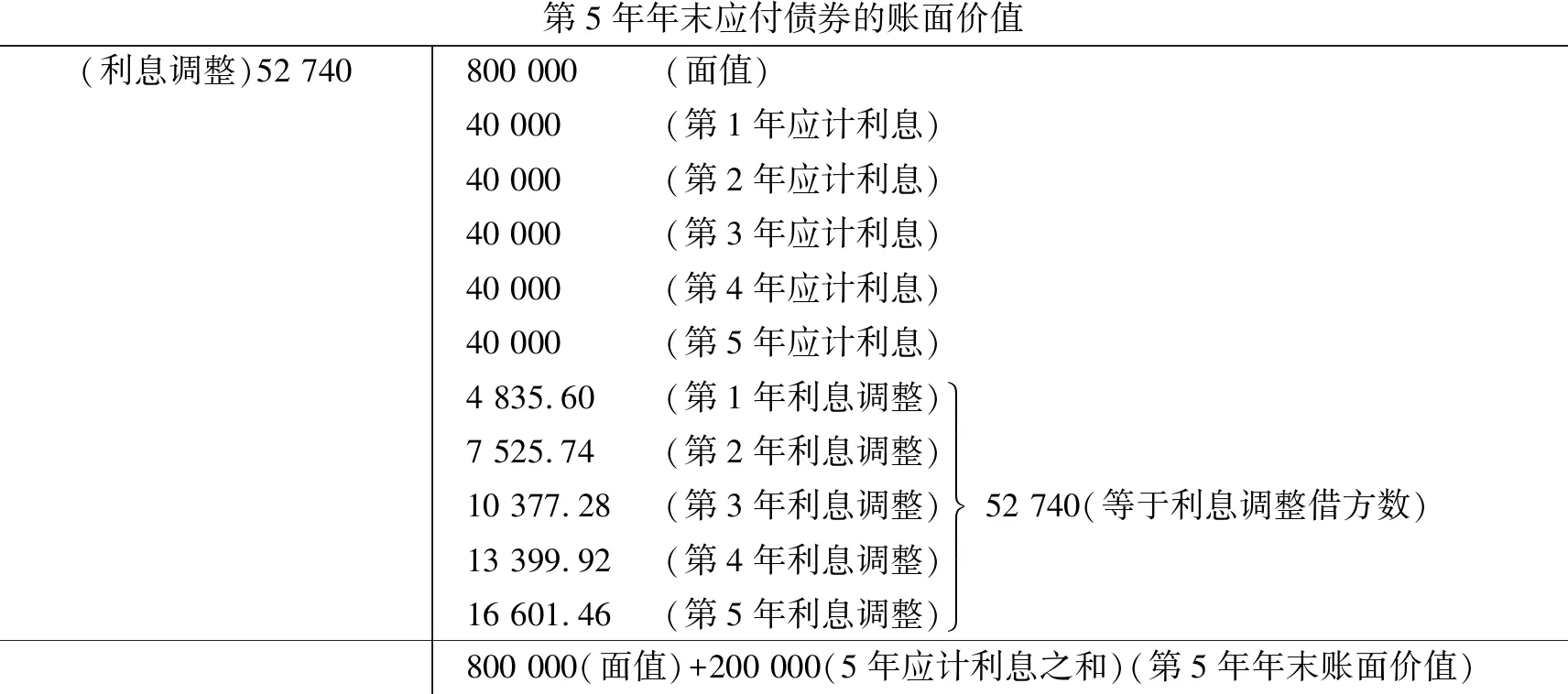

⑤第5年年末计息时:

由于是计算债券存续期内最后1年的利息费用,需要将折价发行债券的“利息调整”明细账52 740元摊销完,因为前4年已经摊销36 138.54元,即4 835.60+7 525.74+10 377.28+13 399.92=36 138.54元,剩余16 601.46元,即52 740-36 138.54=16 601.46元,应全部由第5年摊完,所以第5年年末计息时,要先计算“应付债券——利息调整”数,即金额为16 601.46元,再计算“应付债券——应计利息”40 000元,即800 000×5%,这两者之和就是财务费用的金额,即为56 601.46元(16 601.46+40 000)。

第5年年末计息时的分录为:

借:财务费用56 601.46(两个贷方明细账之和,即40 000+16 601.46=56 601.46)

贷:应付债券——应计利息40 000(800 000×5%)

——利息调整16 601.46(52 740-4 835.60-7 525.74-10 377.28-13 399.92=16 601.46)

第5年计息后,第5年年末应付债券账面价值的“T”字账户为:

第5年年末应付债券的账面价值(利息调整)52 740800 000 (面值)40 000(第1年应计利息)40 000(第2年应计利息)40 000(第3年应计利息)40 000(第4年应计利息)40 000(第5年应计利息)4 835.60 (第1年利息调整)7 525.74(第2年利息调整)10 377.28(第3年利息调整)13 399.92(第4年利息调整)16 601.46(第5年利息调整)üþýïïïïïï52 740(等于利息调整借方数)800 000(面值)+200 000(5年应计利息之和)(第5年年末账面价值)

由于5年期限已到,所以,期满时要偿还债券的本金800 000元和5年的利息200 000元(因为该债券是一次还本付息的债券),偿还债券本金和利息时的分录如下:

借:应付债券——面值 800 000

——应计利息 200 000

贷:银行存款 1 000 000

如果是溢价发行债券,参照上述处理,即仍然用上述“T”字账户来简化核算,根据分录,将借方发生的应付债券金额登记在“T”字账户的借方,将贷方发生的应付债券金额登记在“T”字账户的贷方,然后利用应付债券“T”字账户的变化情况随时计算利息调整金额。

结论

通过“应付债券”每年年末“T”字账户的变化,来计算应付债券折溢价摊销的简易方法,与目前常用的“利息调整借(贷)差摊销表”相比较,使初学者易学、易懂、易算、易理解、易掌握,收到了良好的效果。因为会计核算本身就离不开“T”字账户的增减变动及其余额计算。用最原始也是最直观的“T”字账户来学习“应付债券”的实际利率法,通俗易懂、简便快捷。理论通过实践的检验和积累,会产生更加有效的方法,反过来又为理论知识服务,收到事半功倍的效果。