“营改增”政策对融资租赁企业的影响研究

2020-06-04赵轩

赵轩

摘 要:目前我国经济处于持续上升阶段,国家正在大力扶持中小型企业。融资租赁这种融资方式方便简单,解决了部分中小型企业融资困难的问题,缓解了就业压力,而且它提高了我国的技术水平,为我国经济的发展起了重要的作用。因此,通过查阅国内外与“营改增”和融资租赁相关的资料和引用RH融资租赁公司的财务资料,以RH融资租赁为例来研究“营改增”这一税制变化对融资租赁行业税负的影响,并针对RH融资租赁公司进一步分析这一政策变化在实际操作中所遇到的困难,以及如何做好税收筹划。这一问题的研究对整个融资租赁行业都有较大的理论意义和现实意义。

关键词:营改增;融资租赁;税负影响;业务模式

引言

上海市自2012年初开始作为试点城市试行“营改增”税制改革,历经五年,在2016年5月1日宣布在全国范围内推行,正式拉开“营改增”税制改革新帷幕,正式宣告业内近年来高度关注的金融业“营改增”政策落地。融资租赁是一项特殊的金融交易,它兼融资与融物为一体,广泛存在于企业日常经营活动中。随我国营业税改征增值税的全面推广,融资租赁行业所受影响颇大。自“营改增”推行以来,融资租赁业整体税负下降,减轻了企业税赋负担。但由于企业不能及时掌握税收政策的变化以及“营改增”没有全面地完善,使得企业在进行纳税筹划时不能合理进行避税而且容易产生风险。本文主要研究“营改增”在融资租赁业中政策的变化以及给融资租赁企业带来税负的影响,并提出企业应该如何及时掌握政策的变化和进行合理的纳税策划以降低运营风险,对融资租赁业发展有着重要的理论意义和现实意义。

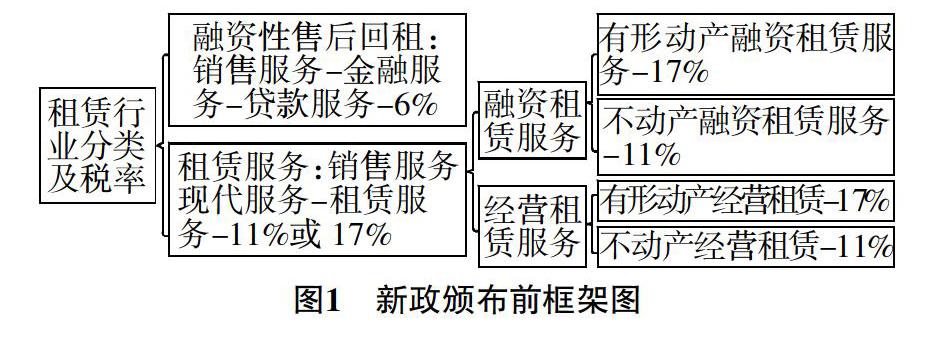

一、融资租赁企业“营改增”前后政策对比

财税[2016]36号文发布对融资租赁行业部分业务影响较大。对此,根据图1图2进行对比分析。

二、“营改增”对融资租赁企业的影响

在“营改增”后,有形动产售后回租业务按照“贷款服务”税目征收增值税,税率为6%。出租人向下游承租人开具的增值税发票由原来的专用发票调整为普通发票,即抵扣链条断裂,承租人无法抵扣租息、顾问咨询费、手续费等成本所含的增值税进项税。承租人接受直租、经营租赁支付的租息及附加费用的抵扣政策无变化,以取得的增值税专用发票等合法有效凭证为抵扣凭证进行进项税抵扣。本次“营改增”对有形动产售后回租业务的影响主要有以下两方面:对租赁公司而言,税率由17%变为6%,税负降低、利润增加;对承租方而言,进项税无法抵扣,成本费用增加、利润降低。

36号文对有形动产直租业务的差额纳税、销项税税率和进项税额抵扣在“营改增”前后无变化,对出租人和承租人均没有太大的影响。但是,对有形动产的回租业务来源,在差额纳税、销项税税率和进项税额抵扣等均产生了明显的巨大变化。其中,如果融资租赁企业的客户主要为一般纳税人,那么“营改增”后虽然税率下降,但由于进项税无法抵扣,导致融资成本上本;如果融资租赁企业的客户主要为非一般纳税人或个人,由于增值税税率下降,导致融资成本下降。

三、“营改增”对RH融资租赁的影响分析

(一)案例分析

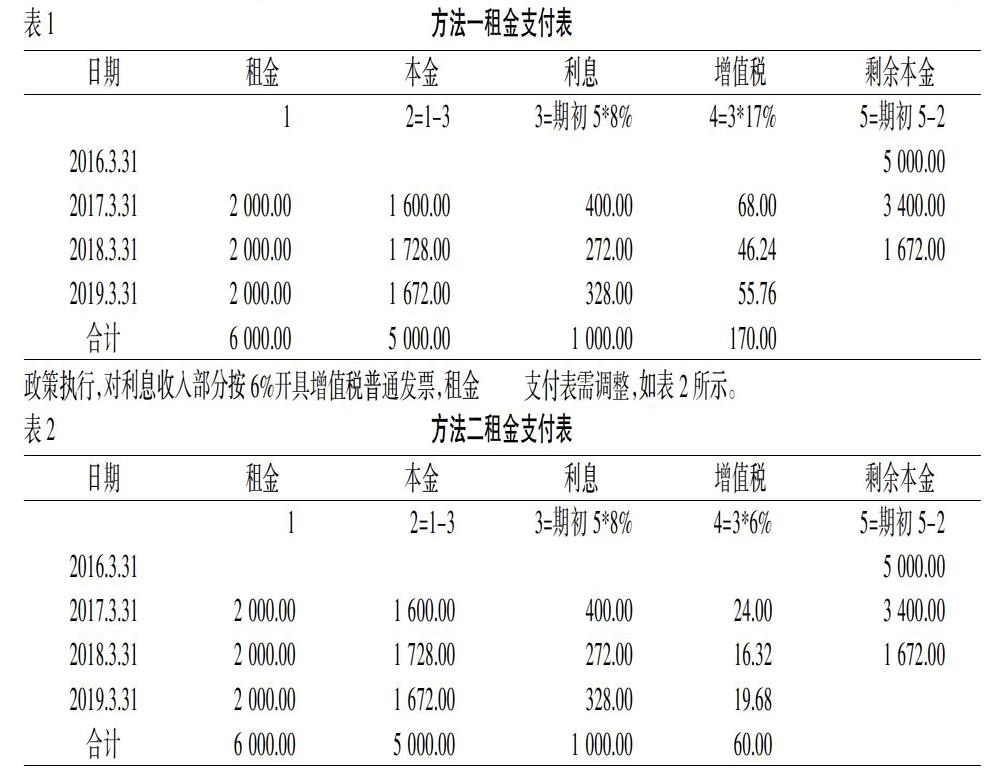

因为RH租赁同时开展了有形动产售后回租业务和有形动产直租业务,根据前述研究,直租业务几乎没有受到“营改增”政策的影响,但是售后回租业务受“营改增”政策的影响较大。同时“营改增”政策规定了过渡期政策。2016年4月30日之前所签订的,RH租赁有两种纳税方式可以选择。方法一是按照原政策执行,简单的过渡期税率按17%来计算,方法二按新的政策即6%的税率来计算,那么按照该政策来纳税,RH租赁只能按利息额开具6%的增值税普票。因此,本次选取2016年4月底前签订的售后回租的案例,分别对选取两种方法下不同的税负进行研究分析。

案例:上海TX新能源科技有限公司为一般纳税人,因崇明家庭分布式电站项目,在2016年3月与RH租赁签订了一项售后回租合同。协议约定,上海TX新能源科技有限公司将拥有所有权的光伏组件转让给RH租赁,并约定由其重新将光伏组件租回。光伏组件账面原值6 000万元,已提折旧1 200万元,公允价值5 000万元。根据合同后附租金支付计划表,从2016年3月开始,租赁期内每年支付不含税租金2 000万元,增值税由承租人承担,租期为三年,租赁期限届满后,承租人上海TX新能源科技有限公司继续取得光伏组件的所有权。根据《企业会计准则第21号——租赁》,合同内容满足融资租赁准则定义。

方法一:假设RH租赁决定在2016年4月选择采用原政策执行,对利息收入部分继续按17%开具增值税专用发票,租金支付表无须调整,如表1所示。

方法二:假设RH租赁决定在2016年4月选择采用新政策执行,对利息收入部分按6%开具增值税普通发票,租金支付表需调整,如表2所示。

由于合同約定增值税均由承租人承担,通过RH租赁分别选择方法一和方法二的租金支付表测算结果可以明显看出,如承租人因为是一般纳税人时,方法一下支付增值税170万元,但承租人可享受全额增值税抵扣170万元;方法二下承租人支付增值税60万元,获取的为增值税普通发票,无法对进项税进行抵扣,RH租赁和承租人综合税负又反而增加60万元。如承租人是非一般纳税人时,因承租人无法享受增值税抵扣,方法二相较方法一将直接可以减少支付110万元。

(二)“营改增”对税负影响分析

我们将承租人分为小规模纳税人和一般纳税人分开来测算:

如果RH租赁针对小规模纳税人的售后回租业:在“营改增”后融资租赁公司承担的税负将会减少,实际的税负是原来的37.5%(0.06X/0.16X),承租人由于为小规模纳税人,无须获取增值税进项抵扣,也会因为出租人税负下降享受更低的租赁利率。

如果RH租赁针对一般纳税人的售后回租业务:新政策将“融资性售后回租”归类为“贷款服务”后,从原出租人向下游承租人开具17%的增值税专用发票且承租人可抵扣进项税,调整为出租人向下游承租人开具6%的增值税普通发票且承租人不可抵扣进项税。此政策将直接导致承租人税负增加6%。