食品制造企业营运能力分析

2020-06-04张红凤于丽艳

张红凤 于丽艳

[提要] 企业的营运能力关系到企业的生存和发展,同时也会影响到其获利能力和偿债能力。如果公司对营运能力的监管不到位,会产生诸多问题。因此,企业应当加强营运能力的分析,这样才可以使公司得到充分合理的发展。本文通过分析食品制造企业,以重庆市涪陵榨菜集团股份有限公司为研究对象,详细分析该公司的营运能力。在分析过程中,利用其2014~2018年的财务数据,对营运能力的各项指标进行详细的计算和分析,同时通过行业均值进行对比,发现其在生产运营过程中存在的问题,并提出相关建议及解决措施。

关键词:食品制造企业;财务数据;营运能力

资助项目:天津市教委科研计划项目成果:“我国蔬菜生产区域变迁、差异分解及其成因”(编号:2018SK021)

中图分类号:F27 文献标识码:A

收录日期:2020年3月13日

“民以食为天”,随着社会经济的不断发展食品制造业日益壮大,公司在发展和运营过程中的竞争就必不可少。对于我们国家的企业而言,在公司的运营过程中更加关注公司的盈利能力,而往往会忽视公司的营运能力。本文以重庆涪陵榨菜集团股份有限公司(以下简称涪陵榨菜公司)为例,对其营运能力各项指标进行分析与研究,可以明确地了解涪陵榨菜公司各项资产的利用是否合理、对存货的管理是否符合公司的运行,进而可以更加深入地了解该公司的经营状况。本文选取了涪陵榨菜公司2014~2018年五年的數据与同行业均值分别进行对比分析。

一、企业营运能力指标选取与分析

本文通过萝卜投研网站查询了食品制造行业各项营运能力的行业均值,东方财富网网站查询了涪陵榨菜公司的营运能力相关数据,并对其营运能力的各项指标进行分析。本文对其2014~2018年的流动资产周转率、应收账款周转率、总资产周转率等数据进行纵向对比分析,同时对其行业均值进行分析,分析其在行业的地位。

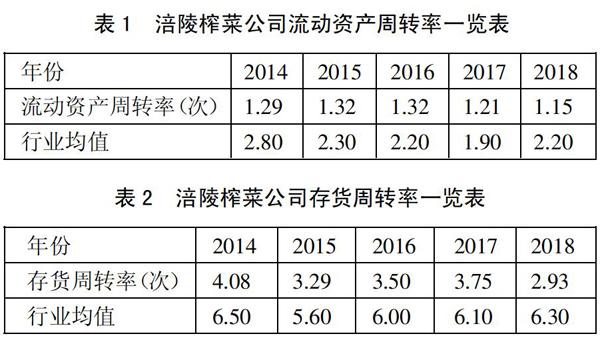

(一)流动资产周转率。从表1数据可以看出,公司的流动资产周转率呈波动式下降趋势。很大可能是由于涪陵榨菜多次提价导致,虽然榨菜属于价格变动不明显的商品,但涪陵榨菜公司近五年提价七次,价格变动短期内不会影响消费者的选择,但多次的提价使得营业收入的增长趋势有所缓慢,并且近几年涪陵榨菜公司的流动资产周转率一直低于行业的平均值。(表1)

(二)存货周转率。由表2中数据可看出,公司的存货周转率呈波动式下降趋势。2015年和2018年分别出现了明显的下降趋势。在2014~2015年期间涪陵榨菜的存货周转率呈急速下降趋势,说明其存货变现能力下降。在2015~2017年之间存货周转率的趋势缓慢回升,说明公司在经历了之前急速下降趋势的事件后,意识到了存货周转的重要性,并采取措施加强对其存货的管理。2018年的存货周转率达到了这五年间的最低值,这在一定程度上反映了涪陵榨菜公司当前的业绩处于下滑状态,造成存货周转率下降的原因可能是由于为了追求过高的利润选择提价,大部分消费者对该公司的口碑大不如前,导致了销量下降库存积压,并且其存货周转率一直低于行业均值,这也说明了其在食品加工行业还需要很大的改进。(表2)

(三)应收账款周转率。根据表3数据可知,公司的应收账款周转率波动幅度相对较大。2014~2017年,公司的应收账款周转率呈上升趋势。从一定意义上来说,应收账款周转率越高表明其应收账款的流动性较强、短期的偿债能力较强,公司对应收账款的管理较为严格,奉行较为严苛的信用政策。2017~2018年,应收账款周转率大幅度下降,可能是为了缓解业绩增速放缓压力,对经销商放松放款赊销政策、降低考核业绩。由于较为严苛的信用政策在一定程度上会使公司的一部分潜在客服丢失,从而致使公司的销售规模很难扩大,从长远来看会影响到公司的盈利能力。(表3)

(四)总资产周转率。从表4数据可知,公司的总资产周转率在0.61~0.70之间波动,且其低于行业均值。从2014年到2015年,总资产周转率变化幅度呈下降趋势。从2015年到2018年其总资产周转率呈上升趋势,2015年总资产周转率处于这几年来的最低水平0.61,这在很大程度上可能是由于公司成功并购,使得公司的总资产增加。从整体来看营业收入与平均资产总额和营业收入都呈直线上升趋势,平均资产总额的增加幅度小于营业收入的增加幅度,这说明总资产的增加能够产生对应的营业收入的增加,给其带来了更大的预期收益。因此,公司的总资产周转率高,说明其总资产的管理相对严格、总资产利用率较高。(表4)

二、企业营运能力存在的问题

(一)存货周转率低。从上述的分析中可知,公司的存货周转率低,因此公司大量积压存货。很大的原因可能是因为该公司在定价方面波动较大,五年内提价七次,虽然物价水平在不断上涨,但多次提价使得消费者对该产品的口碑越来越差。短时间内可能不会有明显的影响,但长此以往公司的销售量必定会受到影响。涪陵榨菜公司主要经营的产品不同口味和规格的“乌江榨菜”,而榨菜属于保质期限不是很长的产品,如果存货周转率呈持续下降的趋势,这将会给公司带了很大程度的损失。在行业的均值对比下,可以看出公司的存货周转率在食品加工行业还是存在较低的水平。

(二)应收账款周转率过高。应收账款周转率并不是越高越好,涪陵榨菜公司的应收账款周转率过高说明该公司实施的应收账款政策较为严苛。这会使得一部分固定客户由于短期的资金不足,不能如期的支付相应的货款而导致其交易终止,这样便使得公司造成一定程度上的损失。应收账款的政策过高也会使得一部分潜在的投资客户流失。因此,在制定应收账款政策时应符合公司的自身情况,不能盲目的制定,过高过低都会对公司的经营产生消极的影响。

(三)流动资产周转率低。公司的流动资产周转低,公司的流动资产主要包括货币资金、存货、应收账款等。在上述的分析过程中,可知存货的周转率低,在很大的程度上会影响到流动资产周转率。由表5可知,公司的货币资金从2014年到2017年的变化幅度不大,但2018年很大幅度的上升到了11.28亿元。根据其财务报表可知是其收回了大量的投资款所致。这也可以看出,公司对于货币资金的利用率并不是很高,还需要合理的规划,不应有大量的现金留存在公司,这会产生大量的机会成本对公司的经营发展存在不好的影响。(表5)