人工智能在智慧家庭和垂直行业的应用及运营商布局建议

2020-06-04

(中国移动福建公司,福建 福州 350002)

1 人工智能发展趋势和价值空间

当前,人工智能正处于快速发展时期,是下一代信息网络技术的重要组成,也是开启新一轮科技革命和产业革命的关键着力点。目前人工智能仍处于弱人工智能阶段,正向强人工智能进阶,未来将出现超人工智能。在弱人工智能阶段,人工智能具有感知和识别能力,但理解能力有限,只擅长应对特定场景和环境,如智能硬件、图像识别等。在强人工智能阶段,人工智能的认知和自主学习能力将大幅提升,能思考计划和解决问题,具备抽象思维能力,能理解复杂理念,能快速地从经验中学习。未来的超人工智能阶段,人工智能将具备抽象思维能力,在大多数领域(科学创新、通识和社交方面)将比人类大脑还聪明。

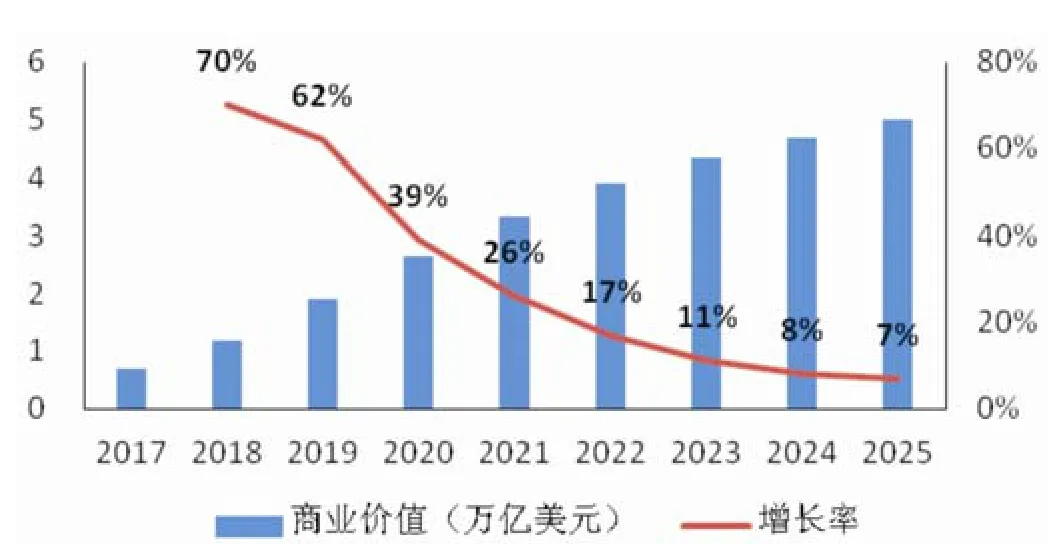

人工智能在智能预测和决策系统的应用价值空间十分巨大。现阶段机器学习、深度神经网络、预测分析、虚拟助手等技术的市场预期值过高,能力不及预期。据Gartner判断,2~5年后,这些技术才会进入成熟期,届时生产和使用价值将达到最大。预计近几年与之对应的智能预测和决策系统的应用价值空间将逐步释放。技术成熟度与应用变现能力之间存在正相关关系。正如语音识别和图像加速识别技术进入稳定收益期,支撑了智能音箱和智能监控等应用的普及。GSMA的预测数据也证实,2020—2030年间,决策增强和支持类人工智能,将成为价值创造的主力军。GSMA还同时预测,到 2022年全球与人工智能相关的商业非价值将达到3.923万亿美元[1],是2018年1.175万亿美元的3倍多。

图1 全球人工智能商业价值预测

2 人工智能在智慧家庭和垂直行业的应用

2.1 靠特色智能平台打造家庭生态

智慧家庭的入口应用智能音箱市场已经成熟。智能音箱的主要功能包括播放音乐、回答常识问题和咨询天气。我国智能音箱市场规模已进入井喷期,百度、阿里和小米跻身全球出货量前五。从全球智能音箱市场看,亚马逊后来居上,2019年全年出货量全球第一,市场份额达 30%,随后是谷歌、百度、阿里和小米。2019年智能音箱全球出货量达到1.469亿部,增长70%[2]。

智慧家庭平台结合自身优势打造生态系统。智慧家庭的参与方包括互联网巨头、家电企业、设备厂商和网络运营商。互联网企业中,谷歌有强大的搜索引擎和基于安卓和智能家居用户的庞大数据库,支撑其智能音箱更自然地与人对话。百度的策略与谷歌类似,DuerOS开放平台整合了百度的信息与服务生态优势,拥有顶尖的对话式人工智能系统[3]。亚马逊的强项是零售业,它采用“智能家居平台+数字内容+O2O线上线下服务+购物”的智慧家庭生态系统发展模式。家电企业主推智能家电物联网平台,海尔、美的、国美推出了基于云接入的智能物联网平台。设备厂商选择与智能家居/硬件厂商结盟,华为HiLink借助智能家居开放互联平台,形成开放、互通、共建的智能家居生态。小米IoT开发者平台实现智能家居、家电、可穿戴、出行设备等消费类智能硬件间互联互通,由智能音箱小爱同学控制。网络运营商主要力推智能网关平台和人工智能平台[4]。

智能化平台正聚集更多功能以丰富生态体系。目前典型的智能语音平台——亚马逊 Alexa和阿里AliGenie,都已开放给第三方,使更多技能被搭载。Alexa具备游戏类、教育类、新闻类、音乐类技能,AliGenie的功能覆盖音乐音频、家居控制、购物充值、儿童教育、技能市场等领域[5]。

智慧家庭未来机遇在结合教育、医疗和零售。随着我国人口老龄化和二胎政策放宽,智慧家庭市场发展机遇期已到来。老人、小孩对家庭场景的依赖度高,需要智能家居产品协助其与非界交互。交互需求主要在家庭教育和医疗方面,因此大屏的电视将成为重要入口。例如,根据小孩兴趣智能推荐优质教育资源、实现非教远程教学,实现远程问诊、提供日常保健咨询等。零售方面,根据用户偏好推荐购买链接。日本 NHK的“Hybridcast Connect X”平台将电视与观众日常生活联系起来,观看电视时,可同步推荐相关商品的购买链接、或者相关景点的旅行攻略。

2.2 五个垂直行业的市场机遇最大

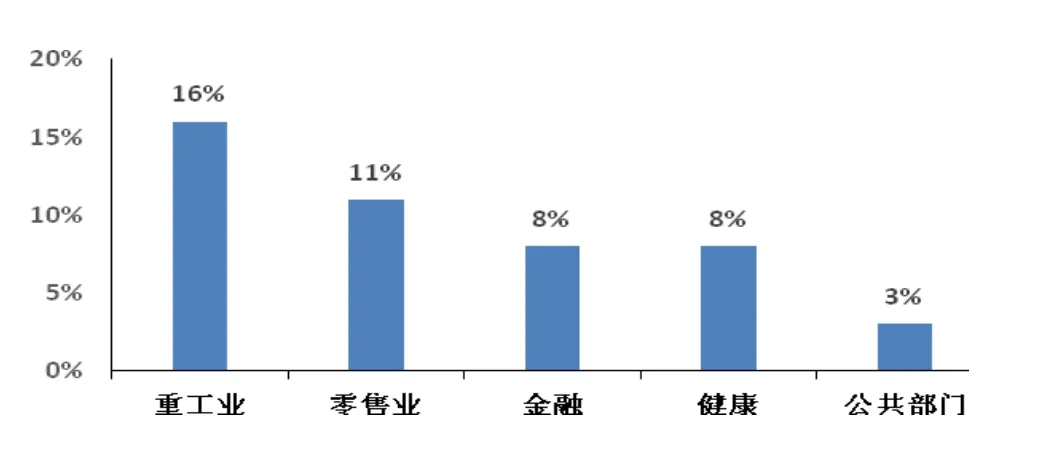

公共部门、零售、医疗保健、银行和工业的机会最大 。原因是:(1)这些行业直击用户需求。这五类行业人工智能用例数最多(均超过50个),且公共部门、医疗健康业和银行业的人工智能初创企业融资规模均超过10亿美元。(2)这些行业的用户支付意愿高。例如医疗保健行业,人工智能在降低成本和增加产出方面,对整个产业的影响达到 15%~20%。GSMA对 17个行业的分析数据也显示,到2030年这些行业的市场价值份额均排名靠前,重工业市场价值在所有行业中最高,且领先优势将从现在一直保持到2030年。

图2 2030年垂直行业市场价值份额预测

人工智能对这五类行业的影响,主要体现在提升安全性、提高效率和创新商业模式上[6]。

(1)公共部门中,人工智能主要应用在视频监控和交通调度。其中安防领域,政府需求正值高峰期。2018年以来中国的“雪亮工程”已进入项目建设高峰期,在2020年仍会有较大需求。拿下我国政府需求类视频监控和雪亮工程千万项目市场规模前十强的企业中,视频/安防解决方案提供商的市场份额占48.9%,3家电信运营商的市场份额共占27.9%,建设投资公司占23.2%[7]。

(2)无人零售业异军突起,通过人工智能观察消费者、分析购买能力,但投入高、重在管理。2017年是无人零售兴起的元年,近几年发展迅速,主要是改造现有便利店以实现零等待的流畅购物。无人零售成本投入高,良好的供应链管理是盈利的关键。

(3)医疗健康业的人工智能进入发展快车道,将渗透进医疗、医药、医保和医院四大环节 ,相关企业主要涉及辅助诊疗、健康管理、信息化管理、医学影像领域。市场参与者商业模式各有不同。初创企业多与保险、医疗机构合作售卖服务布局应用;互联网巨头推出自有的人工智能医疗解决方案或医疗产品;传统企业凭借雄厚资本,依托设备并赋能设备,进行产品研发。

(4)银行业对人工智能的需求迫切,前台场景应用成效明显。四类主要应用包括:聊天机器人和虚拟个人助理;客户行为分析;流程简化;异常交易监测、欺诈和洗钱行为预测。银行用户数据庞大,且标准化和规范化程度高,利于人工智能应用。人工智能可有效解放人力、降低数据处理成本和效率。《金融时报》对全球最大的30家银行的调研显示,人工智能在前台应用较广且效果明显、应用潜力大,但对中台和后台的影响还有待观察。

(5)工业的巨大机遇,来自物联网和人工智能的结合。物联网技术极大地拓宽了工厂连接数,使工业企业具备大数据优势。据GSMA预测,未来十年人工智能在重工业领域创造的价值是所有垂直行业中价值最高的。人工智能在工业领域的应用包括应用数据的可视化分析、机器自我诊断、预测性维护[8]。

3 电信运营商在人工智能领域的布局

3.1 运营商人工智能四类应用及特点

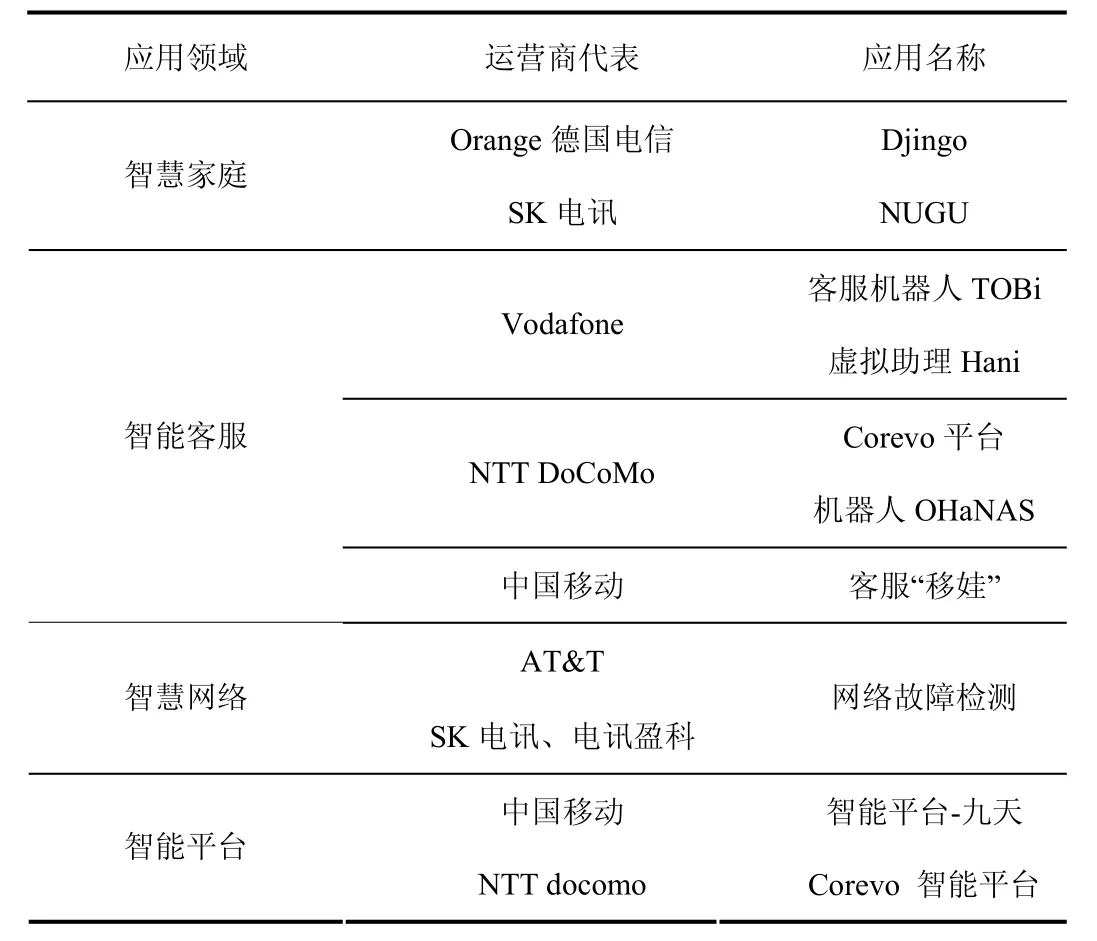

根据电信运营商网络及业务特点,人工智能主要应用有四大类:智慧家庭、智能客服、智慧网络以及智能平台[9]。其中,智慧家庭产品以人工智能助手为主。网络和客服的智能化,用到了语音识别、自然语言处理和深度学习。

表1 运营商人工智能技术的应用

全球运营商人工智能布局有三个特点,分别是:

一是致力于打造人工智能平台,适用于IT研发实力较强的企业。NTT DoCoMo的人工智能综合平台Corevo,提供从能力到应用的全面服务;AT&T利用开源的人工智能平台Acumos呼引开发者;Verizon的人工智能物联网平台,在已有优势平台上嵌入智能,形成面向行业的智能平台。

二是从擅长的优势领域切入。AT&T将人工智能率先应用于网络故障判断、NTT docomo 率先将人工智能用于其擅长的细分市场产品和客户服务。

三是通过基金投资、收购、战略合作的方式,加强生态合作。如AT&T的开源平台Acumos是由AT&T与Tech Mahindra公司共同向Linux基金会投资所建;中国联通与百度加强资本与战略合作,如在智能驾驶领域合作;中国移动投资科大讯飞,四川和浙江移动均与科大讯飞在智慧家庭、客户服务、行业解决方案等领域开展了战略合作。

3.2 典型运营商SKT的实践分析

从运营商的智慧家庭布局来看,SK电讯相对领先。2019年SKT NUGU月活用户数已突破300万。NUGU正不断集成各种商品服务,包括导航服务、儿童手机和电视机顶盒服务,涵盖汽车、家庭和移动三类服务领域。其中,家庭领域推出了B tv×IPTV服务,将IPTV电视机顶盒与NUGU平台集成在一起,可通过自然语言进行复杂搜索,还可控制家中其他智能设备[10]。2018年5月,SK电讯还开发了一种应用于NUGU数据中心基础设施的人工智能加速服务(AIX),以提高计算速度,这将促使人工智能服务能力提升5倍。

图3 SK电讯人工智能平台NUGU发展路径

4 电信运营商人工智能发展策略建议

结合电信运营商自身特点,建议从以下三个方面率先推进人工智能的部署应用。

(1)推出面向社区和家庭安防、新零售和医疗健康领域的应用。基于垂直行业的市场前景和视频平台优势较强的特点,运营商可以采用从特定应用场景入手“自上而下”的方式,借助人工智能平台能力,提供特色应用和智能硬件。

(2)强化网络运营中心的智能化水平。利用人工智能技术实现自动化的故障管理和网络自动修复。通过机器学习实现对基站、巡检、监控、安全报警等网络的智能化运维、绿色运维。利用人工智能技术,根据网络承载、网络流量、用户行为和其他参数来不断优化网络配置,进行主动的网络自我校正和优化。

(3)打造智能化营销和客服能力。建立以数据分析为驱动,包括目标客户选取、营销事件捕捉、商机把握、营销匹配、渠道执行与效果评估等环节在内的智能化营销服务体系;通过人脸识别智能识别客户身份,并为其提供针对性服务[11];客情关系管理方面,通过语音识别用户问题[12],结合大数据平台的数据库和策略中心,实现业务查询、主动营销、用户关怀等场景化服务;通过机器学习等进行预判,提前预测用户需求,解决用户问题。

上述建议,既涉及非部应用拓展,也涉及内部能力提升。非部应用拓展有利于发展新价值点,结合各行业的预期增速和福建本地相关行业增速,预计所选行业的价值增速将至少达到 10%。在内部能力提升方面,尤其是网络运营中心和客服智能化方面,因涉及较大规模的组织和人员调整,降本增效的作用短期不会很快显现,但长远来看一定有高额回报。所以运营商可以通过每年预留一定额度的资金,有计划地开展投资,循序渐进地实现内部能力的智能化改造。