攀枝花市农村地区普惠金融发展研究

2020-06-01杨鑫曹顺顺吴磊何金蓉李欣

杨鑫 曹顺顺 吴磊 何金蓉 李欣

摘要:从普惠金融的三个维度出发,以攀枝花地区为例采用抽样调查方式,对农村普惠金融发展现状进行调研。结果发现区域普惠金融的发展受内、外部因素的影响较大,农村普惠金融发展中受到金融机构分布不合理以及村民金融知识匮乏等因素的制约,金融法律法规的健全完善对农村普惠金融发展有正向影响,在此基础上提出了攀枝花市发展农村普惠金融的对策。

关键词:农村普惠金融攀枝花金融发展

一、引言

在现代的金融市场中,随着社会的进步,金融供给日益增加。我国政府对普惠金融的发展更加重视,并推出了一系列优惠支持政策。农村普惠金融的普及,也加强了金融服务在农村的发展与建设,使其具有方便性以及可接触性,在加速农村农业发展、加强农村建设与促进农民收入方面起到了相当重要的作用。同时也为农村金融支付体系建设、农村征信体系建设、农村金融放贷的全面化普及打下了坚实基础。当然,需要指出的是,在当前城乡二元分割体制下,广大农村地区的劳动力、资本加速向城市集聚与配置,农村金融在许多板块因要素流失、市场分割、供给不足等因素的影响下表现出一种“真空”的状态。尤其在贫困偏远的农村地区,“贷款费用高”“贷款程序繁”“贷款意识弱”等金融现象普遍存在,这些现象已成为严重阻碍农村经济健康可持续发展的重要影响因素。

作为中国西部的移民城市,攀枝花市农村金融市场在经过多年的持续发展后,已初步形成了以商业银行为主导,以农村信用网点和服务点为核心,以自由借贷、抵押贷款等为主要形式的民间金融大量并存的多元化市场格局。但在空间范围上却仍未实现金融服务对偏远农村地区的全覆盖,同时还存在产品类型较为单一、服务效率低下等诸多不足。鉴于攀枝花市普惠金融的代表性与象征意义,通过对攀枝花地区进行抽样调查,有利于初步了解普惠金融在整个西部地区的发展现状,分析普惠金融发展的影响因素并提出相应建议。这一举措的现实意义主要体现在以下几个方面:一是通过调研分析,能够充分了解到普惠金融在攀枝花发展成效与瓶颈因素,并针对性提出解决方案,从而有利于普惠金融在攀枝花农村地区实现优化发展,增强对区域经济发展的引领带头作用。二是通过普惠金融的发展,推动农村金融与农村产业结构的深度融合,促进农村金融与农村经济实现有效互动与良性循环。三是从微观层面了解资源型城市的农村居民对于金融产品的需求状况与特征,厘清农村金融供给侧与市场端之间的匹配关系,为建立农业生产周期、农民经济收入水平、农村经济结构的金融产品服务体系提供相应的启示。

二、数据来源与方法说明

本文的数据来源在空间范围上覆盖了攀枝花东区、西区、米易、仁和大部分具有代表性的乡镇农村,其中还包括河谷地带、靠近城郊、高山少数民族地區。通过进行实地走访与随机入户调查,累计发放了调查问卷310份,顺利回收307份,其中有效问卷303份,有效率为97.74%。通过向被调查者发放调查问卷,以选择题的形式直接搜集基础数据,并通过对随机调查问卷的考察和分析,以部分单位的数量特征去推断总体的数量特征,并构建相应的指标体系作为相应评价,从而获取对攀枝花市普惠金融的初步认知与整体性把握。

三、攀枝花市普惠金融现状分析

(一)使用情况维度

1.账户和银行卡的使用情况(见表1)。

农村普惠金融离不开数字货币,数字货币有利于促进农村金融发展。随着对数字货币探索的不断深入和推广,有利于进一步规范农村地区的电子支付行为,也为数字货币的使用创造良好环境和奠定坚实的基础。同时,进一步调查发现,受访者中52.4%的人有过民间借贷或银行信贷经历,47.6%的人未有过。普惠金融目的是为了提供普惠性服务,消除金融上的歧视。数据的进一步分析可以发现,普惠金融在扶持农村弱势群体降低农户贫困发生率方面的促进作用尚有待提高。考虑到深度贫困阶层的异质性,由于进入门槛偏高、抵押产品缺失,其助力作用则更加有限。

2.电子支付使用情况。随着互联网时代的发展,网络支付方式层出不穷,支付宝、微信、云闪付等支付方法的崛起,使得非现金支付结算量迅速增加。从问卷调查数据得出:进行数字支付或接受数字支付频率,仅有3人未使用过数字支付,偶尔支付占52人,经常支付占238人,有意愿支付,商家不支持为0。由此说明,我市农村数字支付普及程度较高。

3.个人信贷情况。民问借贷是民间金融活动,在金融机构较少的农村地区催生了该项借贷活动的发展。自然人之间、自然人与法人或其他组织之间,以货币或其他有价证券为标的物进行资金融通的行为。经可得数据分析,在我市55.54%的人曾有过民间借贷行为,44.46%未有过民间借贷行为。

4.保险购买情况。保险意识低,购买人数少。农村居民对商业保险了解不够,投保意愿相对较低,购买了商业保险的人数仅占3.82%,剩下的96.18%未购买商业保险。保险的作用在于分散风险和转嫁风险,特别是对抵抗风险能力本身较弱的农村居民具有更大的意义。但经调查发现,农户对保险的认知存在着一些偏差,往往过度强调保险的收益性而忽视了其对抗风险的能力,商业保险业务下沉到农村的程度也不够,使商业保险在农村的接受度较低。

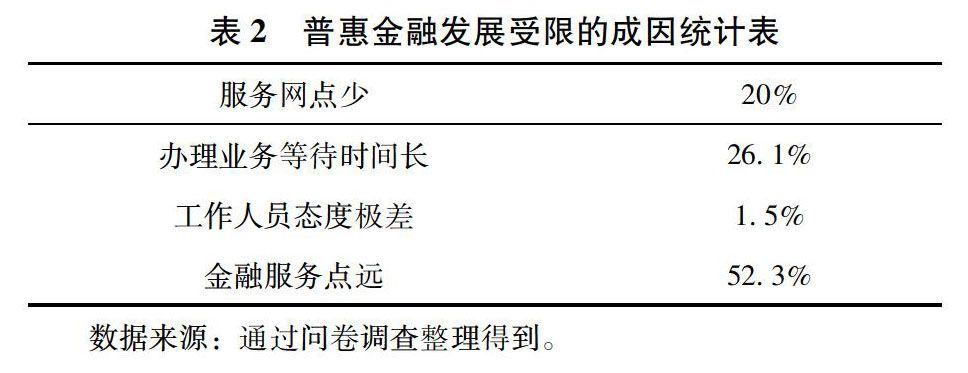

(二)可得性维度

网点可得性(见表2)。关于办理业务是否方便,从受访群体中得知,金融服务网点占52.3%,是业务不方便的主要原因。其次为办理业务等待时间长,服务网点少。攀枝花市的农村金融基础设施仍比较薄弱,且服务意识有待进一步提高,这也为完善攀枝花市普惠金融服务体系指明了方向。

(三)质量维度

1.金融知识和金融行为。73.8%的人未接受过金融知识的教育和学习,仅有26.2%的人了解过一定的金融知识。在了解金融知识及金融产品方面,54.55%通过电视节目所了解,18.18%通过报纸杂志,45.45%通过网络,18.18%通过银行、证券机构、政府等相关部门所了解。金融知识普及程度低仍是农村普惠金融发展的阻碍条件之一。我市政府在金融服务硬件设施完善的同时,也要加强对金融知识的宣传,培养农户的金融素养和信用意识,为金融服务在农村的广泛应用保驾护航。