“一带一路”背景下中国与东南亚国家贸易发展趋势分析

2020-06-01余振岳者贵昌

余振岳 者贵昌

摘要:从“一带一路”建设的倡议合作框架出发,分析探讨中国对东南亚国家贸易发展的影响具有重要的理论价值和现实意义。根据中国与东南亚国家的贸易总额、贸易净额、贸易变化趋势等相关数据,运用HM指数分析法分析评判中国对东南亚国家贸易依赖程度的变化趋势。研究结论表明,中国对东南亚国家贸易规模呈不断上升的趋势,特别是越南的增幅速度较为明显;中国对东南亚国家的贸易类型逐步由贸易逆差转变成贸易顺差,且呈稳定趋势发展;中国对东南亚国家贸易依赖程度逐渐增大,尤其是越南和泰国表现较为明显。

关键词:“一带一路” 东南亚贸易 HM指数 中国

一、引言及文献综述

东南亚国家(地区)不仅是我国开展开沿线外交的重要阵地,也是有效推动“一带一路”倡议建设发展的重要纽带。从地理版图来看,这些国家地理位置优越,开发资源丰富,是连接三大洲、五大洋的重要交通枢纽,包含有11各国家和地区、覆盖面积457万平方公里,约有6亿人口。东南亚地区与我国经济贸易往来频繁,人文交流密切,当地华人华侨数量较多,并且基础设施建设资金需求量较大。因此,根据“一带一路”建设合作框架协议,寻求沿线国家的战略合作路径,实现经济社会的和谐发展和进步,加快合作国家的繁荣进程具有重要的现实意义。

目前,国内学者对“一带一路”倡议影响东南亚国家贸易格局的研究有着许多看法。张雨佳等(2017)采用综合贸易份额指数法、贸易密切度指数法等分析了64个与中国沿线并且在“一带一路”影响范围内的国家与中国的贸易依赖程度变化,并得出了地理区位、经济发展程度是影响中国与主要贸易往来国合作的主要因素。韩星等(2018)采用了GTAP模型模拟研究降低时间成本的贸易便利化对中国及东南亚国家的贸易效应,并表明贸易时间成本对其经济影响的重要性较大。谢琳灿(2016)分析了在我国对东南亚投资总额整体程度偏低的情况下所存在的政治、经济、文化等风险因素。刘宏青(2012)从国别(国家或地区)贸易产品分类的基本视角,运用贸易份额指数分析方法,揭示了中国对东亚国家(地区)主要经济体的外贸依存度变化情况。李浩学等(2016)采用随机前沿引力模型,揭示了中国主要农产品在“一带一路”建设沿线国家中的外贸依存度变化情况及其影响效应,并对未来发展前景进行了预测。尹鹏等(2019)运用HM指数和贸易引力模型分析中国与小岛屿发展中国家的贸易影响因素。李丹等(2015)的研究成果中,排除了中国因素,分析了在“一带一路”倡议的影响下,沿线国家及发展中国家经济发展、产业结构调整对全球经济结构变化的影响。郑伟等(2017)分析了中国提出的“一带一路”发展倡议在当今世界市场失灵的角度下的理论基础研究。周曙东等(2010)从中国与东盟地区当今贸易状况的角度出发,在采用全球贸易模型的基础上,分析中东自贸易区的成立对东南亚国家进出口贸易的影响。张晓静(2014)探讨了上海自贸区的建立对当前中国在整个亚洲地区的贸易发展及其影响。韩永辉等(2014)提出在当今世界经济治理体系存在发展不规律、体系不完善情况下,较为全面地分析了中国政府提出的“一带一路”倡议对亚洲西部国家(或地区)贸易合作的基本现状及其前景展望。公丕萍等(2015)在“一带一路”倡议背景下,采用显性比较优势指数等方法,实证分析了中国与邻近国家贸易往来在产品上的结构及其影响。邹嘉龄(2015)研究了在“一带一路”倡议背景下,经济增长方面全国各省其的贡献和中国与邻近国家的贸易往来的依赖程度。宗会明等(2017)运用HM指数对2001年—2015年东南亚国家贸易格局和变化趋势进行了分析。

综上所述,我们认为从不同视角分析“一带一路”建设中中国与东南亚国家的贸易发展变化及其影响,具有一定的理论价值和现实意义。但是,通过相关文献分析和梳理我们发现,近年来对“一带一路”沿线国家贸易的发展及其相互关系影响研究文献较少,特别是对东南亚国家(地区)的相关研究更少。本文利用HM指数,通过2008-2017年的统计数据分析,评估中国与东南亚国家贸易发展的变化趋势,并提出相关对策建议。

二、数据来源及研究方法

(一)数据来源和用途

从国家统计局及International Trade Center中统计2008-2017年中国与东南亚各国贸易往来的相关数据进行分析,得出中国与东南亚国家贸易依赖程度及其变化趋势。

(二)研究方法

三、中国与东南亚的贸易格局发展变化及影响

(一)中国与东南亚国家贸易现状

1.中国与东南亚国家的贸易总规模。根据2017年官方公布的统计数据显示,中国与东南亚国家对外贸易的进出口总额中,越南是中国最大的贸易合作伙伴(见图1)。中国与越南的进出口贸易总额已经超过1000亿美元,达到1219.19亿美元,中越进出口贸易总额占中国对东南亚国家进出口贸易总额的24.48%;文莱、柬埔寨、老挝、东帝汶相比其他东南亚国家,与中国的进出口贸易规模基数较小。其中,中国与文莱进出口贸易总额约为9.8亿美元,占中国对东南亚地区国家进出口贸易总额的1.9%;中国与柬埔寨的进出口贸易总额约为57.9亿美元,占中国对东南亚地区国家进出口贸易总额的11.2%;中国与老挝的外贸进出口总额约为30.24亿美元,约占中国对东南亚国家(地区)贸易进出口总额的5.8%;中国与东帝汶的进出口贸易总额约为1.34亿美元,占比在中国对东南亚地区国家进出口总额的0.02%。

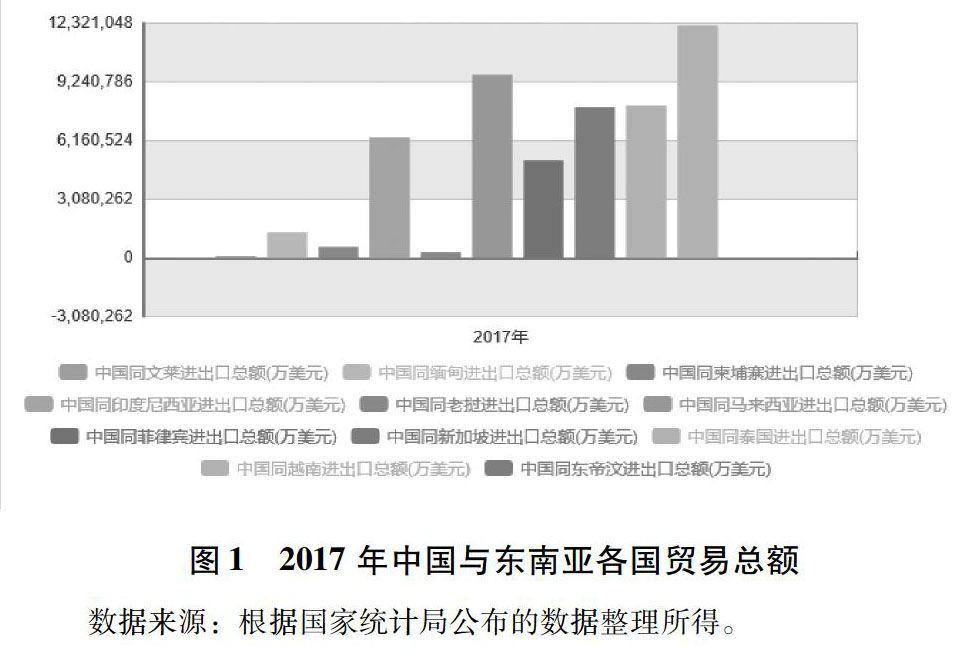

2.中国与东南亚国家进出口贸易的差额状况。根据官方公布的统计数据显示,在中国与东南亚国家贸易往来中,越南是中国主要的出口对象,马来西亚是中国主要的进口对象。2017年中国与文莱、柬埔寨、缅甸、菲律宾、印度尼西亚、越南、新加坡、东帝汶的进出口贸易表现为顺差,对泰国、马来西亚、老挝的进出口贸易表现为逆差(见图2)。其中,中国和越南在贸易往来中,中国的进出口贸易顺差高达21.24亿美元。《中国—东盟统计年鉴》显示,越南地理位置优越,且与中国陆域和海域都有接壤,地方政治稳定,自然资源较为丰富,为越南经济社会发展奠定了良好的基础。近年来,越南与中国等大国经济贸易来往密切,具有良好的经济发展前景,主要贸易伙伴为中国、日本、新加坡等。在“一带一路”倡议的实施进程中,中国企业“走出去”的发展意识较为强烈,对越南的投资总额逐年增加,中国对越出口产品主要集中在机械运输设备、发电设备、化工产品、棉花等。中国的科技类产品、工业产品质优价廉,性价比较高,具有明显的竞争优势。中国对越进口产品主要集中在石油、煤矿、日安燃气、纺织品等。近年來,越南的贸易重心逐渐向中国转移,中国以成为越南不可缺少的贸易合作伙伴。但是由于越南的产业经济结构调整存在一个进渐过程,表现为进口多、出口相对较少的非均衡现象。根据2017年官方公布的统计数据显示,中国对印度尼西亚有较高的贸易顺差,贸易顺差为6.18亿美元。印度尼西亚是世界著名的太平洋旅游岛国,在中应经贸往来中,服务贸易优势明显。

中国是马来西亚货物贸易出口的重要市场,2017年中国对马来西亚的贸易逆差达到12.71亿美元;自然资源非常丰富是马来西亚对外贸易往来的天然优势。就目前来说,它不仅是世界上第二大棕榈油生产国和出口国,而且也是中国进入东盟国家市场和中东澳地区的重要桥梁,地理位置十分显著,并且国家经济基础稳固,政治局势稳定,具有良好的发展前景。此外,服务贸易是马来西亚的重要的产业支柱,根据据马来西亚国家银行对外公布的数据显示,2015年马来西亚服务业产值达到4620.27亿马币,约合1133.53亿美元,占国内GDP总值的55.3%,吸收外来就业人数占马来西亚雇员总数的60.3%,其中:电子、石油、化工、棕油等是中国的主要的进口产品。根据马来西亚国际贸易与工业部对外发布的数据,2016年马来西亚对中国出口贸易总额达到353亿美元,占本国全部出口总额的16.9%,对中国进口总额达到282亿美元,占本国进口总额的12%。

(二)中国与东南亚国家贸易规模发展及其变化趋势

1.从贸易总额的变化情况来看,在近10年的发展过程中,中国对东南亚的贸易总额呈现出稳步的增长趋势。东南亚是当今世界经济发展前景较好的地区之一,是亚洲地区的海上交通要道和枢纽,在地区政治上有着独特的重要性。中国政府的“一带一路”倡议在一定程度上影响着该地区经济、文化等的发展方向,使得该地区的独特优势充分显现出来。东南亚地区劳动力成本相对较低,在经济多元化发展和对外貿易的加速的新形势下,使其双发经济共同繁荣发展基础更为扎实。特别是2008年合作各方受美国次贷危机的影响,中国与东南亚国家的贸易总额有一定程度的下滑。2010年中东—东盟自由贸易区在成立以来,搭建双方合作共赢的良好平台,极大促进了双方经济贸易的发展,贸易规模迅速提升。十八大召开以来,中国政府提出了“一带一路”的发展倡议,中国与东南亚双发的经贸往来呈现出日新月异的发展趋势,双边贸易总额由2008年的2313.29亿美元增长至2017年的5155.87亿美元,增长了约2.23倍;出口贸易总额由2008年的1125.46亿美元增长至2017年2776.38亿美元,增长了约2.47倍;进口贸易总额由2008年的1187.83亿美元增长至2017年的2379.49亿美元,增长了约2倍。

2.从贸易净差额的发展趋势判断,2008年至今,中国对东南亚国家的贸易状况从2012年开始,由贸易逆差逐渐转变成贸易顺差(见图3)。原因是中国——东盟自由贸易区成立以前,中国对东盟国家的贸易政策尚不成熟,并且中国国内需求量巨大,原有的经济资源不能满足国内发展的需要,需要大量从东南亚国家进口商品。中国——东盟自由贸易区成立以后,双方在“零关税”的贸易机制推动下,中国加大了对东南亚国家的贸易往来步伐。自2011年起,双方的贸易往来更为频繁,贸易总额迅速增长,中国成为东南亚地区第一大进口来源地,双边的贸易差额由逆差转变成顺差。

(三)中国对东南亚国家贸易相互依赖程度的变化趋势

国家统计局有关中国对东南亚国家近10年的进出口数据显示,中国对东南亚国家近10年来的贸易依赖程度不断加深,但是总体的依赖程度整体偏低(见图4)。2008年—2017年中国出口对东南亚各国的HM指数均在3.0以下,且部分国家呈现出有上升的趋势。其中:中国对越南和泰国的HM指数最大,在2.5左右且波动趋势较为平缓,其原因在于越南、泰国与我国西南地区较为靠近,且两国的经济政治在较为稳定。2010年1月1日,中国—东盟自由贸易区成立以来,我国对这些国家的出口力度日益增强,中国与泰国的HM指数,从2010年的2.03上升至2017年的2.5,提高了将近1.23倍;中国与越南的HM指数,从2010年的1.24上升至2017年的2.5,提高了将近2.01倍,上升幅度在东南亚国家中最为明显。特别是2012年11月,党的十八大召开以来,中国政府提出的“一带一路”倡议,对越南的经济、贸易、产业结构优化影响极为明显。2015年中国政府提出了供给侧结构性改革的发展策略,在其政策机制推动下,中国与东盟各国的双边贸易产品的类型逐渐发生转变,由原来传统的劳动密集型产品贸易逐步转变升级为现代的资本密集型产品贸易,双边的贸易关系逐步改善,经贸往来进一步加深,HM指数有望进一步提高。但是,我们也认识到,中国作为全世界上的第二大经济体,经贸合作地域广阔、贸易市场众多,产品类型多元化,在全球价值链中优势日益凸显。但是东南亚国家(地区)由于受本国经济实力、政治影响力、产业结构转型、人力资源开发等多种因素的制约,中国对东南亚国家(地区)的外贸依存度(HM指数)不会迅速提升。

(四)中国与东南亚国家经济贸易发展的有利因素

1.地理位置优越是促进双边经济贸易发展的自然条件。从所统计的近10年贸易数额的变化程度来看(见图5),自2010年中国一东盟自由贸易区成立以来,越南、缅甸、老挝、泰国贸易规模增幅程度和贸易格局变化较大;但是东帝汶、柬埔寨、增幅虽然增长速度较快,但是基数规模总额较小。主要原因是越南、缅甸、老挝、泰国四国临近我国西南省区的云南、广西,在产品的运输成本方面有相对优势,运输成本相对较低,双方在经贸往来、政治、文化交流等多个领域关系较为密切,具有良好的合作前景,特别是在“一带一路”倡议的合作构架内,双边“零关税”贸易机制效应更加显著。特别是越南,自2011年-2017年,中国对越南的贸易数额由300.86亿美元增至1219.92亿美元,增幅程度达到405.54%,增幅趋势较为明显,且增幅数额较大。而东帝汶、柬埔寨受国家发展水平的影响,并且这些国家竞争力在东南亚地区比较相对较弱,在与中国的贸易往来中,相对与其他东南亚国家来说,契合度不高,同时受地方政府政策变化的影响较大。

2.产品优势互补是促进双边经济贸易发展的有利条件。从理论上说,产品优势互补是双边贸易规模化发展重要条件,每个国家都会选择性出口其产品丰裕度较高的产品,选择性进口其产品丰裕度较低的产品。对中国来说,在全球价值链中,制造业优势日益显现,人力资源充沛、产业门类齐全是世界各国公认的事实。对东南亚国家来说,其自然资源丰富,地理位置优越、产业承接能力稳步提升,逐步成为世界经济新的增长极,这些都成为双边贸易发展的助推器。譬如:泰国拥有丰富的原材料资源、种类相对齐全,并且数量规模巨大。中国对其进口的产品多数为橡胶、塑料等产品,截至2017年累计向中国出口总额达到244.78亿美元。自中国政府“一带一路”倡议实施以来,双方贸易额呈迅速上升趋势,中泰双方均在扩展市场,两国贸易产品结构不断优化,优势互补明显,互利共赢的基本格局已经形成。

中国是世界上进出口规模最大的国家,进出口国模都具有强劲的增长空间,国内市场的供给与需求日益增强;东南亚作为自然资源充足的地区,理应加强与中国的经济贸易往来,把握当今中国迅速崛起的发展机遇,搭乘中国便车,推动和改进各方面贸易政策,使合作各方寻求更为有利的经济利益增长空间。

四、结论与启示

“一带一路”倡议不仅是中国政府应对当今以美国为首的少数发达国家“单边主义抬头、贸易保护主义盛行”的非主流现象提出的“合作共赢”新模式,也是应对“经济全球化、贸易多元化”发展的主流态势的积极反应。其中“贸易畅通”是“一带一路”倡议五大合作重点之一。东南亚国家无论是从地理位置、政治因素、文化背景、发展条件等方面考察都是中国在全球范围内的重要合作伙伴,因此,中国与东南亚国家的贸易发展趋势有以下几点启示。

1.从中国与东南亚各国贸易变化中可以看出,中國与东南亚国家贸易额呈不断上升的趋势,但不同国家的增幅程度有明显区别。其中,越南和菲律宾增幅程度较大;中国与其他国家的外贸依存度也在明显提升。虽然柬埔寨、老挝、东帝汶在近10年的发展过程增幅变化较大,但总的贸易规模基数较小,所以中国对这几个国家的外贸依存度相对较低。所以对中国来说,应继续加强与东南亚贸易往来密切国家经济贸易合作,寻求新的增长空间,鼓励国内企业对投资,特别是对其靠近省份加大政策扶持力度,这样更有利于我国地方经济和东南亚国家的经济发展。对于贸易往来规模基数较小的国家来说,中国可考虑加大对其特色产品进口力度,同时也要鼓励国内企业到这些国家开辟市场,共同开辟合作共赢性格局。

2.从HM指数变化趋势来看,受中国一东盟自由贸易区和“一带一路“发展倡议影响,中国对东南亚国家的外贸依存度不断加深,但外贸依存度整体偏小。其中,中国对泰国和越南外贸依存度变化较为明显,越南2012-2017年,HM指数从1.33增至2.5,增幅度达到187.96%。中国对泰国的贸易往来一直较为频繁,所以其HM指数在东南亚国家中是非常高的,但是对东帝汶、柬埔寨、缅甸贸易程度没有明显的变化。近10年HM指数数据变化显示,中国对东帝汶、老挝、柬埔寨、缅甸的HM指数波动幅度较为平缓,显示度较低。这是由于东南亚地区多为发展中国家,科技创新、产业升级能力受限,中国与东南国家(地区)的贸易往来中,进口产品主要集中于劳动密集型产品,资本密集型产品所占比例相对较低,其经济、政治影响力在全球范围内不突出,资本投入量相对较小,同时也受到地方政治因素的影响。所以中国应在”一带一路“倡议的推动下,加强与东南亚各国的经济贸易往来,做到“信息互通、经济往来、贸易畅通、政治对话与交流,文化互动”,共同提升国际影响力,使双方朝着全方位提升的发展方向前进。

3.中国与东南亚双方的贸易联系受到地理区位、贸易政策、产业结构以及国际政治格局等多方位的影响。近年来,中国综合实力的迅速提升,普遍得到国际社会的认可,尤其是在中国—东盟自贸区的合作机制的推动下,中国与东盟国家的双边问贸易壁垒有效消除,东南亚已经成为了“一带一路”倡议沿线国家的最重要的合作阵地,对于实现中国-东盟地区实现更加广泛、深刻的合作奠定了坚实的基础。

4.从中国-东南亚国家在2001-2017年的贸易发展变化来看,从贸易发展的变化上提出以下几点建议。首先,盘活存量、优化增量。中国与贸易往来规模较大的泰国、马来西亚、新加坡等,应采取措施,稳住贸易规模,寻求增长空间。同时对贸易往来规模相对较低的国家,给予更多政策上的优惠,帮助扶持这些国家提升国际影响力,实现中国在东南亚地区国家间贸易的均衡发展;其次,合作共赢、产能融合。调整中国在东南亚国家间的贸易产业结构,优化双方的产业链条,进一步提升双边贸易可持续性发展能力,实现各国贸易的均衡协调发展;最后,优势互补、资源共享。突出发挥中国在高速公路、高铁、空港等基础设施的建设优势,扩大数量规模,加大对西南地区的路段建设,寻求中国与东南亚国家在海、陆、空等运输通道建设的合作路径,有效利用中国在亚太地区的金融影响力,为中国企业在东南亚国家的持续性发展与优越彰显开辟新的增长空间。