西藏乡镇地区移动线下支付的分析

2020-05-28范光辉西藏大学

范光辉 西藏大学

截至2018年12月,我国手机网民规模达8.17亿,全年新增手机网民6433万;网民中使用手机上网的比例由2017年底的97.5%提升至2018年底的98.6%,手机成为人们接触世界的重要工具。其中,手机网络支付(移动支付)用户规模达5.83亿,年增长率为10.7%,在手机网民中的使用比例由70.0%提升至71.4%。网民在线下消费时使用手机网络支付(移动支付)的比例由2017年底的65.5%提升至67.2%。智能手机的普及,当前移动支付业务布局日趋完善,移动支付创新在国内支付市场迎来井喷式发展,已成为一种不可逆转的趋势。不断发展的西藏乡镇地区,具有巨大的市场,通过本次研究,一般的了解西藏乡镇地区移动线下支付的现状,在获得原始数据的基础上进行数据分析,促进当地移动支付的发展。

一、移动线下支付在西藏乡镇地区的现状分析

针对西藏乡镇地区移动线下支付的现状,我们以西藏日喀则乡镇地区为实验组,成都双流地区为对照组。西藏日喀则乡镇地区,位于中国西南边陲,青藏高原西南部,2000年第五次人口普查显示,地区总人口634962,其中97%为藏族,成都双流地区,2017年末,全区户籍人口59.59万人。西藏自治区东靠四川省,受其影响较大,风俗习惯较为类似。由于问卷发放难度大,故我们共发放了150份调查问卷,其中日喀则乡镇地区共发放75份,回收64份,成都双流区共发放了75份,回收了68份,在回收的调查问卷中,我们做了如下汇总。

日喀则乡镇地区调查男女比例分别为61%,39%。成都双流区56%,44%,样本总体上男女比例47%,53%。使用手机支付的人日喀则为24人,双流地区为48人。银行卡支付的日喀则为0人,双流地区为3人。现金支付的日喀则为40人,双流地区为17人。

在日喀则乡镇地区,依托于微信的流量,微信支付有更大的用户数量,使用支付宝的很少。

双流地区使用微信支付宝的用户趋于平衡,成都双流地区微信和支付宝占了移动线下支付的几乎全部市场,所以支付宝在西藏自治区仍拥有巨大的市场空间。

调查显示,在双流区的68名消费者中3个消费者对移动支付安全性缺乏信任,55名消费者认为移动支付比较安全,在日喀则的64名消费者中,11名消费者对移动支付安全性缺乏信任,远高于双流区。消费者对于移动支付的安全性较为看重,消费者在接受移动制度的过程中,存在安全性、可靠性和个人隐私方面的担忧。在132份样本中,调查显示,在双流区的68名消费者中3个消费者对移动支付安全性缺乏信任,55名消费者认为移动支付比较安全,在日喀则的64名消费者中,11名消费者对移动支付安全性缺乏信任,远多于双流区。西藏乡镇地区居民受教育水平偏低,非现金支付意识不高,移动线下支付作为一种新技术,必然要对人民的思想意识带来一定程度的改变。

二、移动线下支付在西藏乡镇地区的可行性分析

(一)较低的硬件成本。微信支付宝等客户端基于二维码收款,只需要一张贴纸即可收款,硬件成本极低,商家如果有收银机,还可以通过插件可以进行打通,提升消费者的消费便捷度。西藏乡镇地区尚未发展,经济水平偏低,成本低可以更好的开阔市场,且藏北牧民流动性偏强,二维码收款方便快捷容易携带。

(二)更好的用户体验。通过手机扫码支付,可以快速的完成交易,相比于传统的现金支付,更加方便快捷,能更好地提高用户粘性。西藏地广人稀,乡镇地区银行机构网点基本处于空白状态,乡镇地区居民想要办理现金存取业务成本较大,移动线下支付可以成为解决西藏乡镇地区金融支付服务困难的切入点。

(三)必要条件支持。2016年,西藏自治区通信行业发展迅速,2016年预计固定资产投资完成22.58亿元,电信业务总量累计完成64.29亿元,同比增长24.4%,电信主营业务收入累计完成43.23亿元,同比增长11.2%。全区电话用户达到331.6万户,电话用户普及率为102.7部/百人;固定宽带接入互联网用户达到38.3万户,家庭普及率为54.2%;移动互联网用户数达到174.3万户,完成了639个行政村的移动通信盲区覆盖。西藏全区所有行政村实现移动通信信号全覆盖。西藏自治区于2017年12月正式开通能够4G业务,区内人民拥有了更好的及时上网平台以及较快的上网速度,为移动线下支付提供了必要条件。

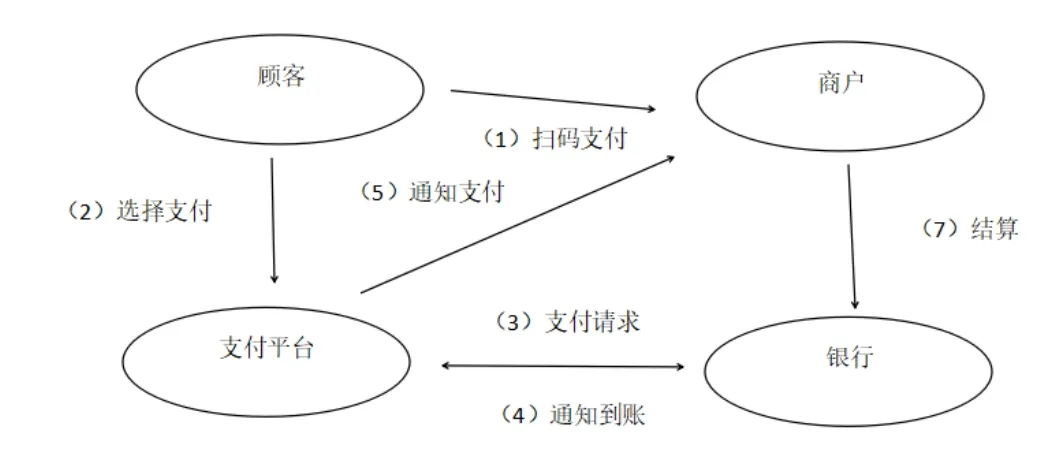

图1 移动线下支付流程图

三、移动线下支付在西藏乡镇地区的困难

(一)社会信用建设不完善和传统文化差异

西藏乡镇地区居民受教育水平偏低,思想观念较为保守,非现金支付意识不高,移动线下支付作为一种新技术,必然要对人民的思想意识带来一定程度的冲击。当地社会信用体系建设不够完善,对于移动线下支付缺乏信任。

(二)语言文化差异

语言是思想的载体,西藏自治区部分民众不通汉语和汉字,语言文字的不通大大影响了人们的日常交际,不利于精确的传递信息。同时大部分支付应用不支持藏文,不利于当地线下支付的发展。

(三)地理位置特殊

由于地理位置的特殊性,内地移动线下支付的模式不能完全照搬,海拔过高,一些偏远地区移动信号基站覆盖面不广,信号较差,各类通讯基础设施维护成本高、困难大,使用寿命短、更新换代快,制约着移动线下支付的快速发展。

四、加快发展移动线下支付的措施

(一)加基站建设的发展。

1.针对基站建设中难落地的问题,区内应加强通信基础设施的建设

区内政府和公众应该更加理解和支持通信基础设施建设,理解基站建设,促进区内政府和各乡镇要引起高度重视,帮助建设单位协调好用地、用电和其他方面关系。

相对偏远的村落,通信运营企业考虑到成本等方面因素难以建站的情况,建议区内政府应该统筹规划,一方面积极争取政策和资金支持,争取早日基站落地;另一方面可以采取补贴等多种方式,合力建站。

(二)加强移动支付政策性风险的防控

建立健全移动支付行业发展的有关政策法规体系,促进行业的健康发展。加强对移动支付行业的政策性支持,不仅需要央行的必要措施,也需要工信部门的配合,制定相关的政策标准,保证移动支付行业健康稳定的运行。

(三)移动支付,安全第一

1.在客户端上,客户端运营商应注重客户隐私等安全问题的保护,加强对其安全监察系统的维护,解决传统相对简单的手机短信验证问题,对于可能出现的安全漏洞,要及时更新解决,承担相应的社会责任。

2.在终端问题上,专门提供移动支付安全服务的企业,甚至通信运营商和手机厂商都应该花大力气研究如何使用、运用更安全。当然,安全问题需要政府监管部门、运营商、终端厂商、芯片厂商、线下商户等整个产业链的共同努力。除了技术层面的软件和硬件安全保障,也需要从制度层面建立和完善相应的风险赔偿机制,保障用户资金的安全。

3.区内用户需要加强对移动支付端的监管和对安全的重视。终端用户使用过程中有始终有安全意识,移动支付带给我们方便的背后,安全隐患是客观存在的,比如经常对手机进行病毒查杀,经常更换支付密码等等,保护自己的个人资料和账户安全。