环境保护税改革能否撬动企业绿色技术创新

2020-05-26温湖炜钟启明

温湖炜 钟启明

摘 要:基于环境税费征收标准调整的改革实践,采用倍差法考察环境税费政策干预的异质性效应,并探讨环境保护税改革对企业绿色技术创新的影响。结果表明,环境税费征收标准调整对企业绿色技術创新的广延边际和集约边际都存在显著的正向影响,支持“波特假说”;环境税费成本上升倒逼大中型企业绿色技术创新,但对小规模企业的影响不显著;环境税费征收标准调整政策对企业绿色技术创新的作用在高污染行业、政策执行力较强城市和实施绿色税收政策地区更为突出。优化环境保护税收体系和推进税制绿色化转型,有助于释放环境治理红利,但需要配套政策降低环保税对中小微企业造成的不利冲击。

关键词:环境保护税;税制绿色化;绿色全要素生产率;绿色技术创新

文章编号:2095-5960(2020)03-0091-10;中图分类号:F062.2;文献标识码:A

随着我国居民的生态环境保护意识和对美好生态环境的诉求日益增强,环境污染的综合治理对于提升民众福祉和推动经济持续发展显得愈发重要且极其紧迫。党中央和国务院适时做出了推进生态文明建设的重大决策部署,这一重大决策布署使得绿色发展理念成为新时代工业经济发展的主题,这是工业经济由高速度发展阶段迈向高质量发展阶段的必然选择。在绿色发展理念引领下,《中国制造2025》战略部署、国家绿色发展战略规划都对工业经济绿色发展提出了要求,鼓励企业绿色技术创新被认为是破解经济增长环境约束难题的关键。2018年,我国正式实施了《中华人民共和国环境保护税法》,旨在通过市场型环境规制内部化环境污染成本,提升资源配置效率、激励企业绿色技术创新以及实现经济发展绿色转型。如何充分发挥环境保护税税收体系改革的制度红利,以税收政策杠杆撬动企业绿色创新,对于我国工业经济高质量发展意义重大。

环境资源开发与利用有明显的外部性特征,外部性理论对环境污染治理存在两种截然不同的外部性内化路径:“庇古税”路径与科斯“产权”路径。作为“庇古税”路径纠正环境外部性的环境规制工具,环境税被认为可以激发企业绿色创新活力,即“波特假说”[1][2]。国内学者对我国环境保护税的实施及其绿色创新效应给予了较高期许。但是,环境保护税诱导企业绿色技术创新的假设是否成立及其效果与其他经济条件以及企业异质性特征密切相关[3][4]。如何深层次推动环境保护税改革,促进企业绿色技术创新?有学者指出政策工具配套设计和环境税率优化选择是环境保护税驱动企业绿色技术创新的关键,环境保护税实施过程中必须兼顾其外部性和扭曲性[5][6][7]。

现有考察环境税与企业行为关系的文献,主要选取环境相关的所有税收、排污费收入等替代性环境税指标,存在较强的主观性和内生性[8]。我国始于2007年的环境税费征收标准调整改革实践,为识别环境税与经济社会变量的因果效应提供了准自然实验。已有部分文献利用该准自然实验,考察环境保护税的宏观经济影响[9]、减排效应[10][11]以及生产率效应[12]。如何结合环境税费征收标准调整政策与环境保护税及其改革的实质内涵进行研究设计,考察环境保护税实施的微观经济效果?不同省份政策调整针对的污染物不同,政策实施是通过生产效率的淘汰机制还是绿色技术创新的倒逼机制实现减排效应?现有文献尚未就这些问题展开详细探讨。

本文利用独特的企业层面污染排放数据,尝试从微观企业层面考察排污费标准调整政策对企业绿色技术创新的异质性效应,探讨环境保护税及其改革对企业绿色技术创新的潜在影响。研究方法上,利用环境税费标准调整的外生冲击准自然实验,运用倍差法量化评估环境税规制的作用效果,可以有效规避无法客观度量环境税的内生性问题。研究内容上,立足于环境保护税体系改革思路,考察环境税费调整对绿色技术创新作用效果受政策执行力、绿色财税制度以及企业规模的异质性影响。本文不仅丰富了环境规制的相关理论,而且为环境保护税税制体系和绿色财税制度改革提供了实证依据。

一、制度背景和研究假说

(一)制度背景分析

环境税是国际税收学界广泛讨论的话题,但至今没有普遍接受的统一定义。环境税的范围基本涵盖了资源税、能源税、交通税和排污税四大体系,通过市场型的环境规制手段内化环境资源损耗和生态环境破坏的社会成本。我国环境税制体系一直处于探索和改革完善阶段,发展历程可以分为建立和全面实施阶段(1978~2002年)、总量排污收费和调整阶段(2003~2015年)、排污费改税阶段(2016~2018年)以及环境保护税实施阶段(2018年至今)。2003年,我国在全国范围内建立了统一的总量排污收费体系。2007年,各地先后开展了排污费征收标准调整试点工作,逐步提高二氧化硫、COD、废水、废气等污染物排放征收标准,从而强化环境税费对企业排污行为的约束机制。党的十八大以来,党中央和国务院更是把生态文明建设放到了前所未有的高度,并将环境保护税作为践行绿色发展理念的重要抓手,在全国范围内迅速推进。2016年12月,我国正式通过了《中华人民共和国环境保护税法》。2018年1月1日,环境保护税作为首个以环境保护为目标的独立型税种正式实施,在内化污染成本、推进税制绿色化转型以及倒逼经济生态化发展方面被寄予厚望。

2007~2012年期间,全国先后有江苏、上海、山西、内蒙古等13个省市先后调高了SO2、COD或污水废气等污染物排放征收标准,其中,2012年之前有11个试点省份,如表1。环境税费征收标准调整政策在时间和空间上渐进的特征,为考察环境税的微观影响提供了很好的准自然实验。本文选取排污费征收标准调整政策作为准自然试验,将属于试点省份的企业视作政策干预的“处理组”,其他省份的企业视作无政策干预的“对照组”。虽然排污费和环境保护税本质上都是环境税,但后者的政策执行力更强。依据始于2007年环境税费征收标准上调的外生事件和城市政策执行力差异特征,就可以采用准自然实验设计的思路评估环境保护税的微观经济影响。

2.解释变量。参考相关文献[8][13],选择以下控制变量:①企业规模(lnSize),用企业总资产规模的对数衡量。创新活动具有高风险、高投入和回报周期长的特点,企业规模与承受创新投资风险的能力密切相关,也决定了企业所能够支配的创新资源。②企业年龄(lnAge),用观测年份减去企业成立年份的对数衡量。企业存活时间长既能积累更多的管理经验和创新资源,也可能由于组织惯性降低企业创新活力,对企业绿色技术创新造成复杂影响。③资本密集程度(lnKL),用固定资产净值与就业人数比重衡量。资本技术密集程度会影响企业生产技术的路径选择,对绿色创新决策存在重要影响。④资产负债率(Levage),用负债总额与资产总额的比例衡量。资产负债率反映了企业融资约束程度,可能对绿色技术创新存在负向影响。⑤所有权性质,国有企业(SOE)按是否是国有资本控股构造虚拟变量,外资企业(FDI)根据企业的注册类型构造虚拟变量。⑦出口状态(Export),如果企业存在出口,取值为1,否则取值为0。⑧行业垄断程度(Lerner),用四位数行业层面主营业务收入与主营业务成本比值的平均值衡量。⑨工业智能水平(Inter),依据孙早和侯玉林(2019)的指标体系[15],计算我国省域层面的工业智能化水平指数。⑩环境规制(Enr),用四位数行业层面的COD污染强度平均值加1取倒数衡量。

本文展示了因变量和解释变量的描述性统计,如表2。选择清洁生产技术的企业比重约为8.26%,有34684家工业企业,符合技术创新的规律特征和满足实证分析的样本量。可以看出,企业受到税费调整政策的干预状态(du×Treat)与企业清洁生产技术选择和企业绿色全要素生产率都呈显著的负相关关系,说明排污费征收标准调整可能存在显著的正向效应。

三、实证结果与分析

(一)描述性结果分析

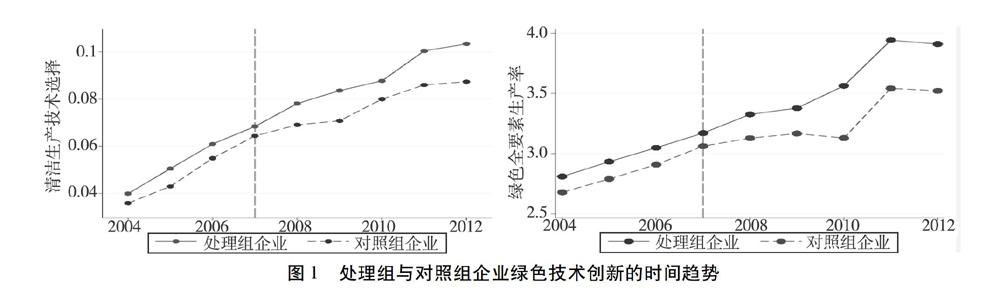

为了利用倍差法模型考察税费调整政策冲击的潜在影响,本文绘制处理组企业和对照组企业绿色技术创新指标的时间趋势图,如图1。可以看出,选择清洁生产技术的企业越来越多,企业绿色全要素生产率也在逐年增加,说明我国工业经济一直处于绿色发展转型的进程中。2004~2007两组企业的清洁生产技术选择和绿色全要素生产率并没有发生显著差异,2008年后两组企业的绿色技术创新指标出现了明显分化趋势,且两组企业的差异有逐年放大趋势。由于2007年部分省份开始实施排污费征收标准调整政策,处理组企业与对照组企业的时间分化趋势表明政策干预能够促进工业企业绿色技术创新。此外,处理组企业的绿色技术创新指标系统高于对照组企业,说明政策实施并不满足随机性假定。与此同时,两组企业在政策干预之前保持相同趋势,满足共同趋势假说,可以利用倍差法模型考察政策干预的实施效果。

(二)基准估计结果分析

由于处于同一四位数细分行业的企业往往面临着相似的生产技术选择,企业在细分行业层面上可能存在相关的技术或者其他随机性因素冲击,本文选取了四位数行业层面上的聚类稳健性标准误以克服随机扰动项之间的相关性。基准估计结果如表3:第(1)列至第(3)列是基于Probit模型的倍差法模型估计结果,因变量为企业是否选择清洁生产技术,第(4)列至第(6)列选取绿色全要素生产率作为企业绿色技术创新的替代指标。

基准估计结果表明,排污费征收标准调整这一市场型环境规制对企业清洁生产技术选择与绿色全要素生产率都存在显著的正向影响,支持“波特假说”。在绿色技术创新的广延边际模型中,我们依次引入时间固定效应、地区固定效应以及行业固定效应,可以发现du×Treat的系数在5%水平下都显著为正,一致说明排污费征收标准调整提高了企业选择清洁生产技术的可能性。此外,在就绿色技术创新的广延边际模型中,倍差法估计量在1%水平下都显著大于0,说明排污费征收标准调整政策显著提高了企业绿色技术创新的集约边际。就排污收费标准调整政策的集约边际影响而言,政策实施后企业绿色全要素生产率大约提高了1.26%,政策的創新效应相对较弱。从作用大小来看,环境税费征收标准还有上调的空间,才能给企业施加强约束和全面发动企业绿色创新的引擎。由于企业绿色技术创新的广延边际和集约边际都存在显著的正向效应,说明环境税费征收标准调整政策同时通过生产效率的淘汰机制和绿色技术创新的倒逼机制实现减排效应。已有文献认为,环境税的作用效果主要是生产效率的淘汰机制[16],但本文发现随着环境税征收标准的提升,环境税对绿色技术创新的倒逼机制也开始发挥作用。

控制变量的回归系数大致符合理论预期,说明实证结果相对稳健可靠。企业规模反映了企业能够承受的创新风险和所能够支配的创新资源,对企业绿色技术创新存在显著的正向影响,回归系数在1%水平下都显著大于0。企业年龄更多反映了对管理经验和创新资源的积累,对企业绿色技术创新存在正向影响。广延边际模型中资本密集程度的回归系数都为负值,且集约边际模型中资本密集程度的系数都显著小于零,说明固定资产密集企业存在污染技术的路径依赖,对绿色技术创新具有负向效应。资产负债率的系数在1%水平下都显著小于0,说明融资约束抑制了企业绿色技术创新。所有权性质和出口状态能够影响企业的绿色技术创新,国有股权性质抑制企业绿色技术创新,而外资股权性质和出口贸易能够促进企业绿色技术创新。行业垄断程度对绿色企业创新存在复杂影响,而环境规制和工业智能转型能够显著提升企业的绿色技术创新。

(三)企业异质性分析

环境保护税实施后倒逼工业企业生态化转型,但是许多学者担忧中小微企业生态化转型过程中面临着市场规模、创新资源、融资成本以及其他资源方面的约束,遵循环境规制成本可能导致中小微企业无法开展绿色创新活动。为了考察环境保护税费改革对不同规模企业的异质性影响,本文根据企业总资产规模的四分位数将样本划分为小规模企业、中等规模企业以及大规模企业,按企业规模的分样本估计结果如表4所示。

环境税费征收标准调整政策对企业绿色技术创新的影响存在企业规模异质性,排污税费负担能够显著影响大中型企业的绿色技术创新,但对小规模企业的影响并不显著。对于大中规模企业而言,du×Treat的系数在5%水平下都显著大于0,即排污税费负担能够显著影响大中型企业的绿色技术创新。但是,小规模企业分样本回归结果中,du×Treat的系数都不显著,排污税费负担没有影响小规模企业绿色技术创新决策,这意味着对小规模企业绿色转型压力的担忧是合理的。小规模企业往往缺乏绿色创新解决环境问题的经验,较高的绿色创新成本会扼杀企业真实的绿色创新意愿[17]。环境保护税过度依赖庇古税的惩戒机制倒逼企业绿色化转型,导致小规模企业的绿色创新具有较高的额外成本。受“遵规成本”的影响,简单意义上的环境税征收很难激励小规模企业进行绿色创新,环境保护税实施过程中应该引导中小企业投资污染物处理设施,鼓励和支持小规模企业选择清洁生产技术。

(四)行业异质性分析

如果环境税费调整政策与企业绿色技术创新存在真实的因果效应,那么政策干预会对污染密集型行业的企业造成更加显著的影响。由于环境税费调整给污染密集型行业所带来的排污成本更高,处于污染行业的企业不得不选择清洁生产方式,以缓解环境污染成本压力。本文参考盛丹和张国峰(2019)[18]的做法,根据2006年行业煤炭消费强度的均值水平,将行业划分为高污染行业与低污染行业,进行行业分样本回归分析。由于处理组地区及其企业的绿色创新水平高于对照组,研发创新活动的规模报酬递增特征可能会拉大处理组和对照组企业之间的创新水平差距。为此,根据行业研发强度指标,将行业划分为非研发密集行业和研发密集行业进行分样本估计,识别是政策干预效应还是技术路径依赖导致两组企业绿色创新水平差异的拉大。根据行业污染强度和行业研发强度的分样本估计结果如表5。

可以看出,环境税费调整政策与绿色技术创新存在因果效应,而技术创新路径依賴的替代性假说则不成立。就污染行业而言,倍差法估计量虽然为正值但并不显著,而污染密集行业倍差法估计量在1%水平下都显著为正,污染密集行业与低污染行业的回归系数差异说明政策干预效应成立。此外,研发密集行业和低研发行业的倍差法估计量并不存在显著差异特征,说明技术创新的路径依赖假说不成立。以上分析证据表明,环境税费征收标准上调确实能够促进企业绿色技术创新。

(五)地区异质性分析

由于我国排污费制度向环境保护税制度改革主要是为了强化环境税费征收的执行力,通过考察环境税费标准调整政策在不同城市执行力的异质性影响,就可以推断环境保护税实施的潜在效应。由于地方政府往往偏袒国有企业并给予更多优惠政策,国有企业在排污费缴纳上有很强的谈判势力,更能规避环境税费标准上调导致的成本上升。本文选取城市内国有经济的比重衡量城市环境税费政策的执行力,将国有企业总产出占比高于均值水平的城市划分为低执行力城市,反之归为高执行力城市。此外,环境保护税税制体系改革方向是推动税制绿色化转型,本文用环境税收收入/(所有收入绿色财政补贴)衡量地区税制绿色化程度,将处于均值水平的地区划分为绿色税收政策地区,反之为传统税收政策地区。按政策执行力和税收转型政策的分地区样本,估计结果如表6。

可以看出,环境税费标准调整政策对企业绿色技术创新的作用效果在政策执行力较强城市和绿色税收政策地区更突出。不同政策执行力城市的环境税费征收标准调整政策都存在显著的正向影响,说明政策实施效果相对稳健。从两组城市政策实施效果大小看,低执行力城市的作用效果相对较低,尤其是对绿色全要素生产率的作用效果仅为高政策执行力城市的11%。此外,绿色税收政策也能够强化环境税费征收标准调整政策干预的实施效果。从表6估计结果看,绿色税收政策地区的倍差法估计量都高于传统税收政策,说明税制绿色转型可以强化环境保护税的实施效果。具体机制方面,税制绿色化实际上是给予减轻企业其他方面的税收扭曲和增加企业环保投资的财政支持,政策工具配套设计可以强化环境保护税对绿色创新行为的激励机制。此外,两组地区的回归系数大小差异并不大,绿色税制的作用效果并不大,这很可能源于我国税制体系整体上还是传统税收政策的事实。

2018年,我国实施了《环境保护税法》,虽然具体的税率是根据“将排污费制度向环境保护税制度平稳转移”原则确定而没有提升,但是环境税费征收政策的执行力度将大大提升,不再允许地方政府对具有谈判势力的企业通过排污费折扣和打包缴纳等方式优惠对待。此外,环境保护税税制体系改革方向是确保税收资金用于环境污染治理领域和企业绿色创新活动。因此,我国环境保护税高执行力、税率征收标准提升、配套的绿色补贴政策以及其他税收领域减负等环境保护税税制体系改革,必然会倒逼工业企业积极开展绿色技术创新活动,从而实现清洁生产和绿色化转型。

(六)稳健性估计结果

为了保证估计结果的稳健性,本文进行了如下回归分析:(1)将始于2007年的环境税费征收标准调整的试点政策视作准自然实验,面临着各省市选择实施政策及其时点的自选择问题。在控制省域层面的固定效应基础上,依据生产率水平、企业规模、资本深化程度以及企业所属行业,为处理组企业和对照组企业进行一对一协变量匹配。(2)清洁生产技术选择指标定义存在较大的主观性,依次选取每种污染物的75%分位数和90%分位数值作为临界值,重新定义两个企业清洁生产技术选择指标。(3)环境税费征收标准调整的绿色技术创新效应建立在政策对企业施加了污染排放约束,政策干预对企业污染排放应该具有更为突出的效果。稳健性分析的估计结果如表7。

环境税费标准调整政策能够显著减低二氧化硫和化学需氧量污染物排放,说明政策干预的确给企业带来了污染成本的干预效果,与卢洪友等(2018)[9]、郭俊杰等(2019)[11]的结论一致,说明企业存在绿色技术创新的动机。通过协变量匹配方法得到的样本,一定程度降低了处理组企业和对照组企业差异的潜在威胁,du×Treat的系数在5%水平下都显著,说明政策内生性并没有对结果造成干扰。此外,更换清洁生产技术指标后,估计结果依然稳健。以上稳健性分析结果表明,环境税费征收标准调整能够倒逼企业绿色技术创新。

四、结论与启示

本文基于环境税费征收标准政策在时间、空间上的渐进改革实践,利用2004~2012年的企业层面污染排放和财务数据,采用倍差法评估环境税政策外生干预对企业绿色技术创新的影响。此外,从企业异质性、行业异质性以及地区异质性出发,探讨我国环境保护税及其改革将对企业绿色技术创新的潜在影响。描述分析发现,2007年环境税费标准调整政策开始实施后,处理组企业与对照组企业的清洁生产技术选择和绿色全要素生产率等指标出现了明显的分化趋势。采用倍差法模型实证研究发现,环境税费这一市场型环境规制对企业绿色技术创新的广延边际和集约边际都存在显著的正向影响,支持“波特假说”:从效应大小看,环境税费征收标准上调的绿色创新效应相对较弱;从作用机制来看,环境税费上调的干预政策同时通过生产效率的淘汰机制和研发创新的倒逼机制实现企业的减排目标。环境税费调整政策的作用效果存在企业规模的异质性,税费负担倒逼大中型企业绿色技术创新,但对小规模企业的影响不显著,说明遵循规制成本的作用机制制约了小规模企业绿色创新。此外,环境税费标准调整政策对绿色技术创新的作用在高污染行业、政策执行力较强城市和实施绿色税收政策地区更显著,说明环境保护税改革将会撬动企业绿色技术创新。通过一系列稳健性分析,以上结论依然成立。

本文的研究结论对于环境保护税体系改革实践有着重要的政策启示:针对人民日益增长的美好生态环境诉求,必须深入贯彻党的十九大精神和绿色发展理念,更多运用税收杠杆撬动企业环境治理和生态保护,构建市场导向的绿色技术创新体系,全面发动工业企业绿色创新发展的新引擎。具体而言:第一,新推出的环境保护税税率依然远低于边际减排成本,环境保护税还存在上调空间,应该从税率水平、覆盖范围以及计税标准等方面优化环境保护税征收,将环境税的规制作用进一步由低效率企业的淘汰机制转向绿色技术创新的倒逼机制。第二,加强对环境保护税实施效果的监测,密切关注环境保护税改革进程中对不同类型企业造成的影响,相关部门要关注环境保护税及其改革所带来的遵规成本,减轻中小微企业在污染处理设施和绿色创新活动等领域的投资成本。第三,落实环境保护税专款专用原则,确保税收资金用于公共环境设施建设和绿色创新补贴,推动税制绿色化转型。

参考文献:

[1]Porter M E, Van der Linde C. Toward a new conception of the environment-competitiveness relationship[J]. Journal of economic perspectives, 1995, 9(4): 97~118.

[2]蔡乌赶,周小亮.中国环境规制对绿色全要素生产率的双重效应[J].经济学家,2017(9):27~35.

[3]Requate T. Dynamic incentives by environmental policy instruments—a survey[J]. Ecological economics, 2005, 54(2~3): 175~195.

[4]魏月如.綠色创新驱动下制造业绿色转型的税收政策影响[J].改革与战略,2018,34(1):98~100+128.

[5]Ohori S. Environmental tax and public ownership in vertically related markets[J]. Journal of Industry, Competition and Trade, 2012, 12(2): 169~176.

[6]范庆泉,周县华,张同斌. 动态环境税外部性、污染累积路径与长期经济增长——兼论环境税的开征时点选择问题[J].经济研究, 2016(8):116~128.

[7]童健,武康平,薛景.我国环境财税体系的优化配置研究——兼论经济增长和环境治理协调发展的实现途径[J].南开经济研究,2017(6):40~58.

[8]于连超,张卫国,毕茜.环境税对企业绿色转型的倒逼效应研究[J].中国人口·资源与环境,2019,29(7):112~120.

[9]卢洪友,刘啟明,徐欣欣,等.环境保护税能实现“减污”和“增长”么?——基于中国排污费征收标准变迁视角[J].中国人口·资源与环境,2019,29(6):130~137.

[10]刘晔,张训常.环境保护税的减排效应及区域差异性分析——基于我国排污费调整的实证研究[J].税务研究,2018(2):41~47.

[11]郭俊杰,方颖,杨阳.排污费征收标准改革是否促进了中国工业二氧化硫减排[J].世界经济,2019,42(1):121~144.

[12]温湖炜,周凤秀.环境规制与中国省域绿色全要素生产率——兼论对《环境保护税法》实施的启示[J].干旱区资源与环境,2019,33(2):9~15.

[13]张娟,耿弘,徐功文,等.环境规制对绿色技术创新的影响研究[J].中国人口·资源与环境,2019,29(1):168~176.

[14]孔群喜,陈慧,倪晔惠.中国企业OFDI逆向技术溢出如何提升绿色技术创新——基于长江经济带的经验证据[J].贵州财经大学学报,2019(4):100~111.

[15]孙早,侯玉琳.工业智能化如何重塑劳动力就业结构[J].中国工业经济,2019(5):61~79.

[16]涂正革,谌仁俊,韩生贵.中国区域二氧化碳排放增长的驱动因素——工业化、城镇化发展的视角[J].华中师范大学学报(人文社会科学版),2015,54(1):46~59.

[17]曹霞,张路蓬.环境规制下企业绿色技术创新的演化博弈分析——基于利益相关者视角[J].系统工程, 2017(2):103~108.

[18]盛丹,张国峰.两控区环境管制与企业全要素生产率增长[J].管理世界,2019,35(2):24~42+198.