营销投入与企业绩效的实证分析

2020-05-21张杨/文

张 杨/文

对营销与绩效的研究已不是新鲜课题,普遍认为营销投入会促进企业绩效,持续不断的营销投入总是会正向促进企业绩效。但是近年来有学者发现,营销与绩效之间可能存在倒U型关系。许晖等(2013)发现酿酒类企业的广告与销售额的最优比为11.06%;叶双林等(2017)发现,企业的市场推广能力与企业绩效呈倒U型关系。

目前对食品饮料业的营销与绩效的实证分析较少,那么,营销支出真的会促进该行业的绩效吗?营销竞争激烈,食品饮料行业中的中小企业又该如何自处?

一、相关概念界定

(一)食品饮料业的范围和分类

本文参考《国民经济行业分类(GB/T 4754-2017)》,并结合证监会发布的《上市公司行业分类指引(2016年修订)》,对食品饮料行业涉及的类别包括大类13农副食品加工业、大类14食品制造业酒、大类15饮料和精制茶制造业。

(二)营销投入相关衡量指标

至今尚未形成可以衡量企业营销支出的统一指标,现有大多数指标是按照财务指标确认的。有的用单一指标,像李学才、于发达(2014)用销售费用衡量营销投入;马艳艳等(2015)用广告费表示广告支出;也有用复合指标的,陈晓红等(2013)选取存货周转率、销售费用、销售限价、销售人员比例四层指标衡量企业营销能力。本文基于便利性原则,选取销售费用和销售人员比例衡量企业营销投入。

(三)企业绩效相关衡量指标

本文发现衡量企业绩效的指标大多是可量化的财务管理指标。本文根据以往研究规范,选择总资产利润率测度企业绩效。

二、数据来源与模型构建

(一)数据来源

本次研究所用数据由笔者从同花顺财经搜集而来,选取的样本公司是食品饮料业上市公司,时间范围为2008年到2018年,剔除缺乏重要指标的数据后,最终获得566组观察值组成的非平衡数据。

(二)模型构建

三、实证结果分析

(一)样本的描述性统计

总资产净利率的最大值为40.22,最小值为-22.72,差距比较大;销售人员比例的最小值为0.170,最大值为89.39,标准差为15.41,说明数据比较分散。

(二)相关性检验

解释变量、被解释变量、种植变量之间的相关系数均低于0.7,即变量之间没有严重的多重共线性。

(三)实证结果分析

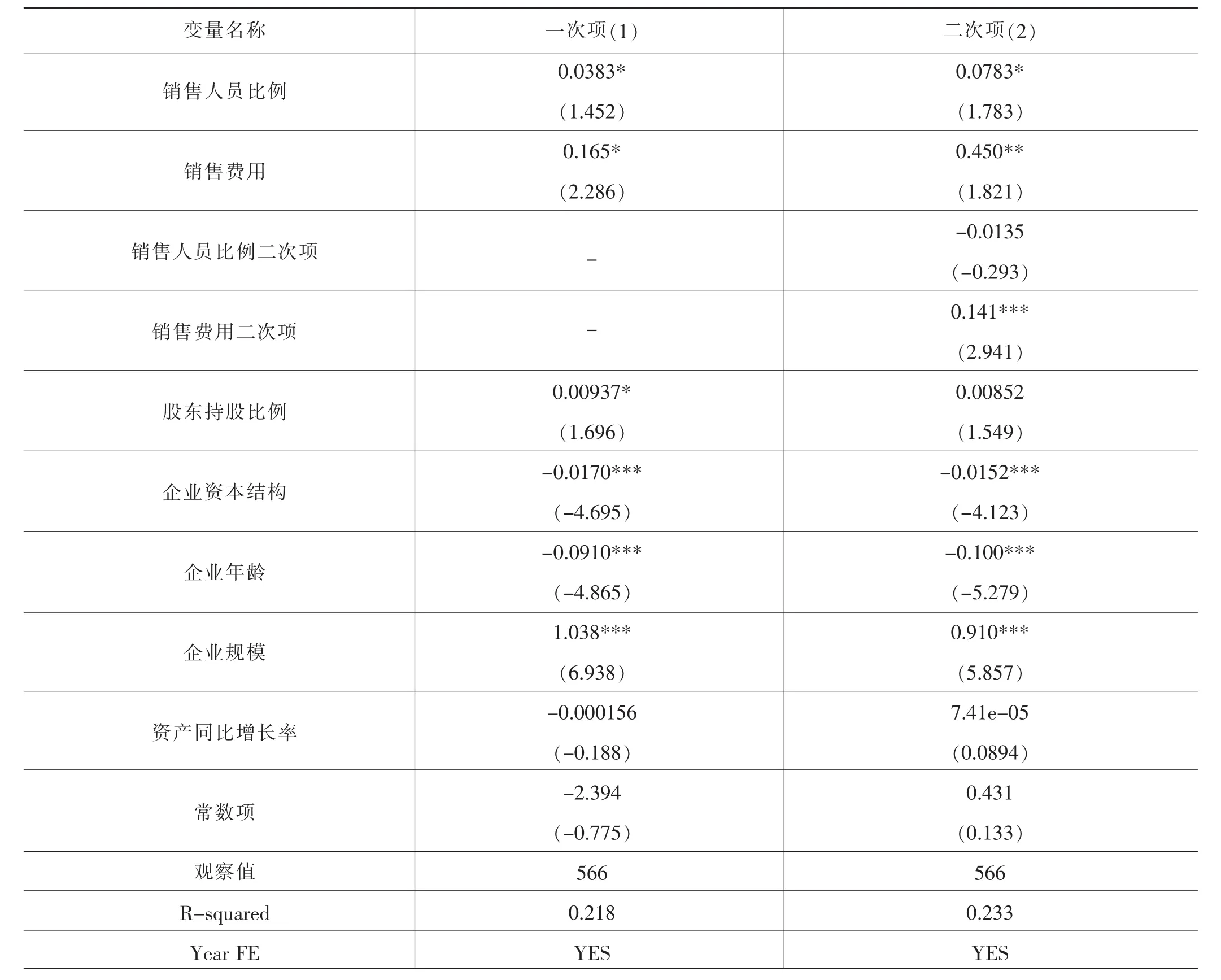

附表是根据最小二乘法得到的回归结果。由(1)列可知,销售人员比例和销售费用的系数为正,在10%水平上显著,即营销投入会正向促进企业绩效;由(2)可知,销售费用的二次项与总资产净利率的系数为0.141,在1%的水平上显著,说明销售费用与总资产净利率之间的二次非线性关系成立,而销售费用二次项与总资产净利率的二次非线性关系并不成立。进一步研究文献发现,以往的研究是以单一指标对解释变量进行测度,本文中,如果同样以单一的销售费用衡量营销投入强度时,可以得到营销与绩效之间的确存在倒U型关系。

附表 营销投入与企业绩效

四、结语

经济实力较弱的中小企业,最初会选择邻近本省的周边地区进行营销,既是本企业稳定的利润来源,也能逐步建立品牌声誉。像乳品行业中青海省的小西牛,甘肃的雪顿牛奶和庄园牧场,天津的海河可可牛奶,这些在本省家喻户晓的品牌,产品口味独特而广受喜爱,却因为大企业的强势营销而掩盖了自身品牌的特色,也因为市场知名度较低,所以难以打开外地市场。通过实证结果可以看出,在食品饮料行业中,营销投入会对企业绩效产生一定的正向促进作用。企业可以选择合适的绩效指标,更准确地推断出营销与绩效的最优比,根据企业经营实况,合理配置营销费用,以最大提高品牌的市场知名度。