研发效率与企业经营绩效关系研究

——基于31个省(区、市)规模以上工业企业的实证分析

2020-05-21张娜娜

张娜娜

(辽宁大学 经济学院, 沈阳 110036)

企业技术创新是目前学术界的研究热点,而研发效率是企业技术创新的一部分。企业是技术创新的主体,在我国政府“大众创业、万众创新”政策的推动下,企业争相进行技术创新,通过创新来提高自身的经营绩效和市场竞争力。有学者认为,研发创新对企业经营绩效有正向影响;也有学者认为,研发创新对企业经营绩效的影响是间接的;还有少数学者认为,这种影响是负向的。到目前为止,对于这一关系的研究尚存在分歧。在这一背景下,本文研究我国不同省(市、区)规模以上工业企业的研发效率以及研发效率滞后一期对企业经营绩效的影响,希望对我国不同省(区、市)研发效率以及其与企业经营绩效的关系有更加深入的理解并提出相关政策建议。

一、文献综述

现有研究对于研发效率的衡量主要有Jeffrey Wurgler的资本配置效率估算模型和DEA非参数分析法。

蒲艳萍、王维群研究认为我国工业行业研发效率不高,仅为0.012,远低于我国工业行业资本的整体配置效率0.253[1]。也有学者认为,我国工业企业的研发效率较低,且存在行业异质性[2-3]。李欣先、周红根认为环境不确定性越高,技术资本配置效率越低,并且技术资本在国有企业中配置过度;由环境不确定性引起的技术资本配置效率偏离将降低国有企业价值,提高非国有企业价值[4]。熊曦等人认为我国整体科技创新效率均值偏低,科技成果研发效率均值高于科技成果转化效率均值,在科技成果转化效率方面仍有很大的提升空间[5]。张宗成、李建良借助Jeffrey Wurgler的资本配置效率估算模型,研究表明技术创新对我国大型高新技术企业的资本配置效率有正向影响[6]。赵聚辉、黄诗华认为我国在科技研发效率方面呈逐年递增之势,并认为这是技术效率和技术进步相互作用的结果[7]。霍江林、刘素荣研究发现政府补助与企业研发效率存在“U”型关系[8]。康海媛等人研究认为中国城市科技研发效率较低,并且存在波动增长的趋势,同时科技研发效率的空间集聚特点渐趋明显[9]。魏利平等人研究发现我国各省(区、市)研发效率呈逐渐提高的态势,并且研发效率具有区域异质性,从高到低依次为东部、中部、西部[10]。程时雄、董籽珍通过与世界其他国家的比较,发现在数量指标体系和质量指标体系两方面来说,中国的研发效率在逐步增加,并且仍有很大的上升空间[11]。苗冠军等人研究了宁夏的研发效率后认为,其研发活动处于非有效状态,主要是由规模无效导致的,并且研发效率受到研发人员配置结构的影响[12]。

通过对现有文献的查阅和整理,发现研究研发效率的文献很多,有研究研发效率与股权激励、政府补助、企业技术创新等关系的,也有研究我国科技研发效率的,还有研究我国和国际研发效率比较的。总的来说,大部分文献研究高新技术行业(企业)的研发效率,较少有研究规模以上工业企业研发效率的文献,也较少有研究企业研发效率与经营绩效关系的文献。本文在此前学者研究的基础上,用DEA方法来研究不同省(区、市)规模以上工业企业研发效率与企业经营绩效的关系,并对不同省(区、市)进行区域划分,对比研究其研发效率和研发活动。

二、研发效率分析

(一)研发效率概念界定

研发效率主要是指一个企业用于研发的人力资本、技术资本、资金等投入能够给企业带来的研发成果和创新产出的效率,它也是一个企业所拥有的各类资本在日常经营、研发和管理等方面支出分配的结果。不同企业的研发效率不同,同一企业在不同经营阶段的研发效率也不同。

(二)指标选取、样本和数据来源

选取2012—2017年我国31个省(区、市)(不包括香港、澳门和台湾)规模以上工业企业的研发活动相关数据,对不同省(区、市)规模以上工业企业研发效率进行数据包络分析法(DEA)测算。衡量研发效率的指标分为投入指标和产出指标,投入指标分别是研发人员全时当量(人年)和研发经费支出(万元);产出指标分别是专利申请数(个)、新产品销售收入(万元)。指标数据均来自2013—2018年出版的《中国统计年鉴》,运用DEAP2.1软件进行计算。

(三)研发经费支出绝对数分析

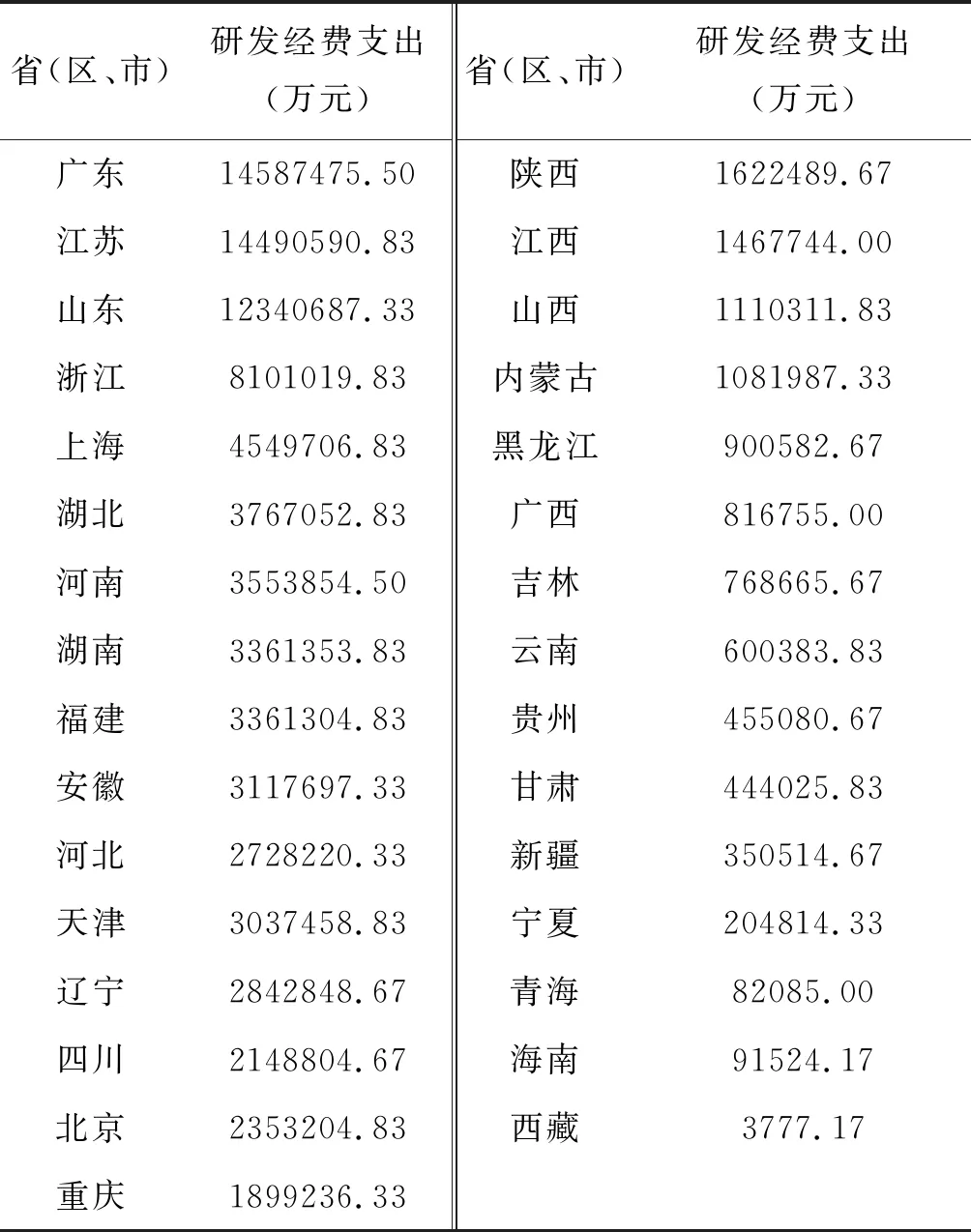

由于全国不同省(区、市)研发效率投入指标和产出指标绝对数差异较大,有必要对其进行程度划分,以便在不同程度上理解不同省(区、市)的研发效率差异。以2012—2017年我国各省(区、市)平均研发经费支出为分段指标,对我国31个省(区、市)进行分段(见表1)。

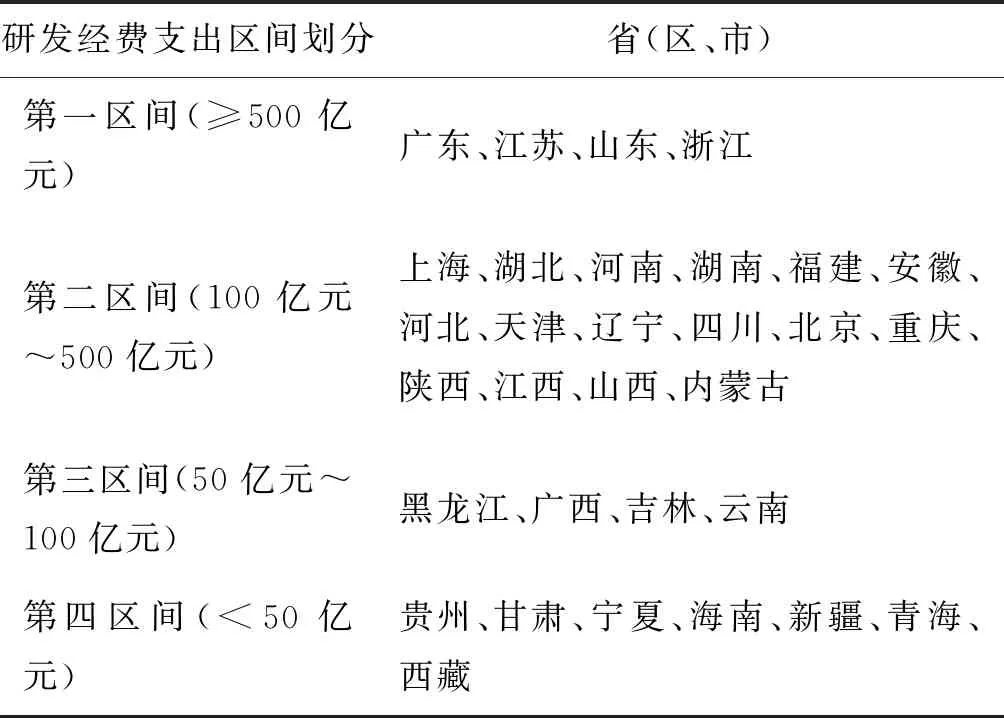

通过表1可以看出,2012—2017年我国不同省(区、市)规模以上工业企业平均研发经费支出差异较大,其中研发经费支出最多的是广东,为1458.75亿元,最少的是西藏,为0.38亿元。因为研发投入强度不同,计算的研发效率存在较大的差异,因此,有必要将研发经费支出分为不同的区间(见表2)。

表1 2012—2017年我国规模以上工业企业研发经费支出平均值排序表

数据来源:根据2013—2018年的《中国统计年鉴》整理、计算而得

表2 2012—2017年我国规模以上工业企业研发经费支出的区间划分表

数据来源:根据表1整理而得

(四)规模以上工业企业研发效率比较

1.不同省(区、市)规模以上工业企业平均研发效率比较

整体而言,2012—2017年,我国31个省(区、区市)规模以上工业企业研发效率不是很高,为0.6290;从研发效率的省际平均数值来看,我国2012—2017年规模以上工业企业平均研发效率最高的是安徽,为0.9935,较高的有浙江、广东、上海、北京、广西、吉林和重庆;平均研发效率最低的是内蒙古,为0.2755,较低的有黑龙江、陕西、山西、河北、西藏、青海等;处于中间水平的有天津、辽宁、福建、江西、山东、河南、湖北、海南、贵州、云南、甘肃、宁夏和新疆(见表3)。

规模以上工业企业的研发效率存在区域异质性,这种差异跟研发活动、产业结构以及区域经济发展水平有关。浙江、上海、北京、广东、安徽等省(区、市)经济发展水平较高,已经进入“工业化后期”发展阶段,工业产出在三次产业产出中所占比重不高,更好地发展第三产业是其主要目标所在,工业发展已经趋于饱和,其工业企业采用先进的技术,加之研发投入高,研发效率较高。内蒙古、黑龙江、西藏、青海和河北等省(区、市)经济发展水平较低,处于“工业化中期”发展阶段,对于先进技术的引进还有很大的进步空间,研发产出较少,因此,其研发效率低。

表3 2012—2017年我国31个省(区、市)平均研发效率

资料来源:根据2013—2018年的《中国统计年鉴》整理、计算而得

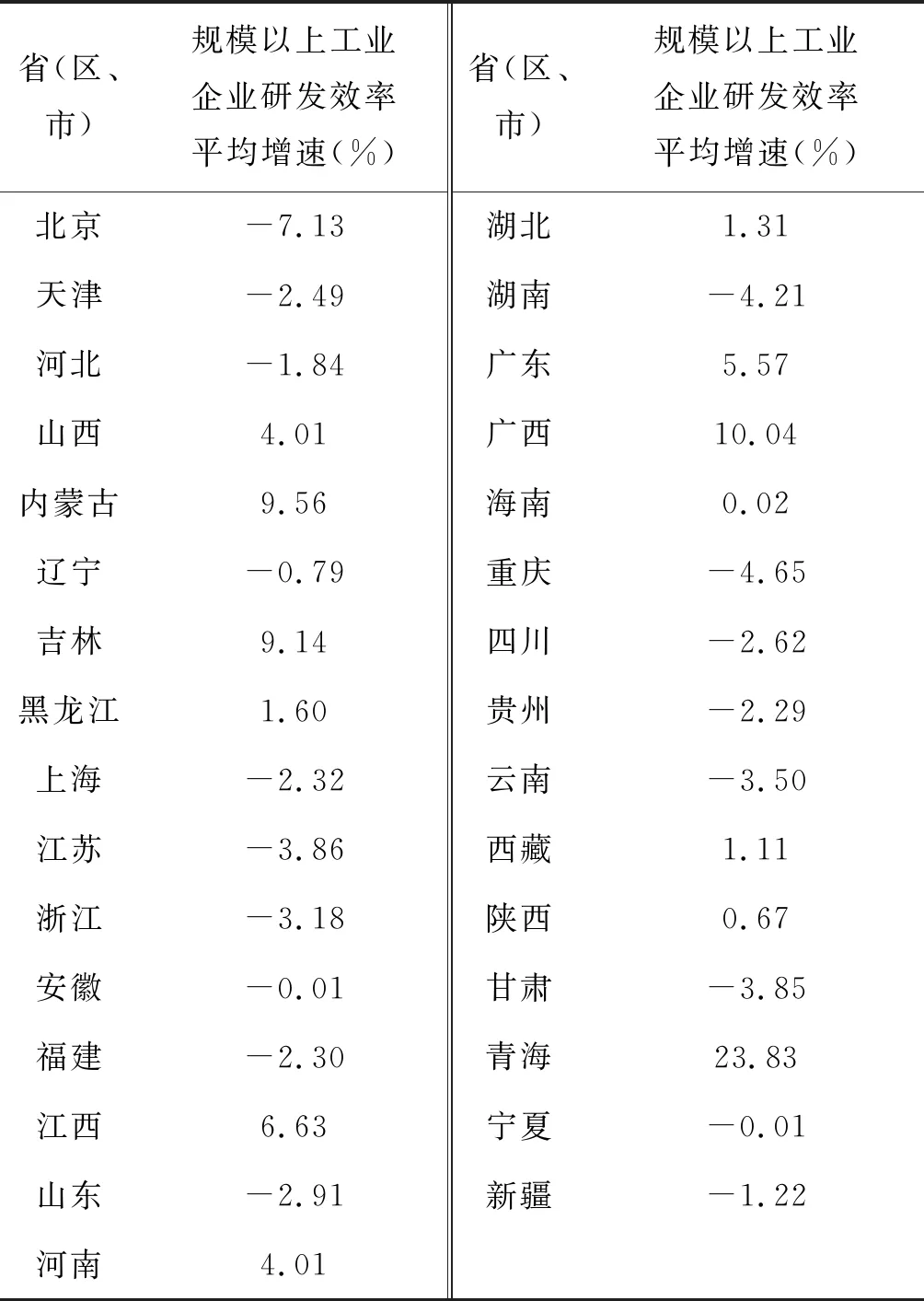

2.不同省(区、市)规模以上工业企业研发效率增速比较

规模以上工业企业2012—2017年研发效率平均增速增长最快的是青海,为23.83%,其次是广西,为10.04%,另外,内蒙古、吉林、广东和江西规模以上工业企业研发效率平均增速都在5%~10%之间。这些省(区、市)在不断加大规模以上工业企业研发资本投入,不断加快工业技术创新,并不断提高研发产出,如专利申请数和新产品销售收入。山西、黑龙江、河南、湖北、海南、西藏、陕西规模以上工业企业研发效率平均增速在0~5%之间,这些省(区、市)增长速度较为稳定,研发资本投入和产出在平稳增长。北京、天津、河北、辽宁、上海、江苏、浙江、安徽、福建、山东、湖南、重庆、四川、贵州、云南、甘肃、宁夏和新疆的规模以上工业企业研发效率平均增速为负,最低的是北京,为-7.13%(见表4)。

表4 2012—2017年省(区、市)规模以上工业企业研发效率平均增速表

资料来源:根据2013—2018年的《中国统计年鉴》整理、计算而得

3.七大地理区域规模以上工业企业平均研发效率比较

通过对七大地理区域①规模以上工业企业平均研发效率的计算得知,2012—2017年我国规模以上工业企业平均研发效率最高的地区是华东地区,为0.74;较高的是华南地区,为0.72;最低的地区是西北地区,为0.530;华北地区、东北地区较低,分别为0.532、0.56;华中地区和、西南地区处于中间水平,分别为0.63、0.65(见表5)。通过七大地理区域的数据可以看出,我国区域研发效率呈现出区域异质性,大体上与经济发展水平相吻合:华东地区经济发展水平高,规模以上工业企业的研发效率也高;西北地区经济发展水平较低,其研发效率低;东北地区是新中国成立后就建立起来的老工业基地,目前工业企业正面临着转型升级的难题。

表5 2012—2017年我国七大地理区域规模以上工业企业平均研发效率表

资料来源:根据2013—2018年的《中国统计年鉴》整理、计算而得(不包括香港、澳门和台湾)

三、面板数据回归模型

(一)指标选取、样本和数据来源

由于数据的缺失,本文的回归分析研究数据来自我国24个省(区、市)②的统计年鉴和《中国统计年鉴》,抽取2012—2017年的数据,使用计量软件Stata15.1做回归分析。采用短面板数据GLS随机效应模型进行线性回归分析,研究研发效率、研发效率滞后一期和新产品开发支出对规模以上工业企业经营绩效的影响,用资产收益率(ROA)衡量规模以上工业企业的经营绩效。控制变量为总资产周转率(TAT)、资产负债率(Debt)和规模以上工业企业单位数(Number)(见表6)。

(二)模型设计

建立面板数据回归模型如下:

ROAit=α0+α1EffiR&Dit+α2EffiR&Dit-1+α3lnENPDit+α4TATit+α5Debtit+α6lnNumberit+εit

(1)

表6 模型变量表

式(1)中,i=1,2,…,24,分别代表我国24个省(区、市),t=1,2,…,6,表示年份,从小到大依次代表2012、2013、2014、2015、2016、2017年;分别为新产品开发经费支出(ENPD)、企业单位数(Number)取自然对数;α0为截距项,α1到α6为系数;εit为随机扰动项。

(三)实证分析

1.Hausman检验

通过对全部解释变量与被解释变量的固定效应模型和随机效应模型的对比,即Hausman检验,检验结果为Prob > chi2 = 0.0283,在1%的显著性水平下应该接受原假设,因此采用随机效应模型。

2.回归结果分析

由表7模型1可以发现,控制变量对因变量均产生显著影响。其中规模以上工业企业总资产周转率和企业单位数对经营绩效产生了显著正向影响,系数分别为0.0021、0.0059;而资产负债率对经营绩效产生了显著的负向影响,系数为-0.0010。这表明规模以上工业企业总资产周转率越高,资产收益率也越高,经营绩效越好。规模以上企业数量越多,企业资产收益率越高。值得注意的是,近年来我国不同省(区、市)普遍有规模以上工业企业数量逐渐减少的趋势,这与我国产业结构优化和升级有关,通过减少工业企业数量,提高企业经营效率,更好地发展第三产业来促进产业结构优化升级。研究发现资产负债率越高,企业资产收益率越低,经营绩效越差。

模型2单独研究新产品开发经费支出对企业经营绩效的影响。实证结果表明,规模以上工业企业新产品开发经费支出对企业经营绩效产生了显著的正向影响,系数为0.0042。这表明新产品开发经费支出越高,规模以上工业企业资产收益率越高,经营绩效越好。企业支出的新产品开发费用越高,新产品越能够转化为市场所需要的产品,给企业带来更多效益的可能性越大。系数较小,是因为新产品开发经费支出间接影响企业经营绩效,新产品开发支出可能受到市场以及其他不确定性等情况的影响。

表7 面板数据随机效应回归结果表

注:括号内数字为z值,***、**、*分别表示统计显著水平为1%、5%、10%

模型3研究研发效率和研发效率滞后一期对规模以上工业企业经营绩效的影响。实证结果表明,研发效率对企业经营绩效有负向影响,系数为-0.0144;研发效率滞后一期对规模以上工业企业经营绩效有正向影响,系数为0.0060。本期研发效率对于本期经营绩效的负向影响可以解释为本期研发效率高,意味着较高的研发投入和研发产出,也就是较高的研发人员投入、研发经费投入和较高的专利申请数、新产品销售收入。但是专利申请数和新产品销售可能存在时间上的延后性,即本期研发投入,可能会在下期及以后的经营时间里给企业带来经营绩效。同时,本期较高的研发投入意味着企业在经营的其他方面可能会减少有限资源的使用,有降低企业整体经营绩效的可能性。研发效率滞后一期对企业经营绩效的正向影响可以理解为:上期研发效率越高,本期企业经营绩效越好。这可以从两方面进行解释:一方面,上期较高的研发投入在本期可以得到部分研发产出的实现;另一方面,上期研发效率高,会促进企业在本期增加研发投入,研发投入增加会加快企业生产技术进步。新古典学派认为,经济增长率取决于资本和劳动的增长率、资本和劳动的产出弹性和随时变化的技术创新。新熊彼特学派强调技术创新和技术进步在经济增长中的核心作用,将技术创新视为一个相互作用的复杂过程。

模型4是全部解释变量的回归模型,综合研究它们与企业经营绩效的关系。结果表明,研发效率对规模以上工业企业经营绩效有负向影响,系数为-0.0166。研发效率滞后一期对于企业经营绩效有正向影响,系数为0.0001。通过实证可以发现,无论是研发效率还是研发效率滞后一期对企业本期经营绩效的影响都不显著,这是因为研发活动会受到很多因素的影响,如市场、技术和不确定性等,且影响企业资产收益率的因素也很多,研发效率对企业经营绩效的影响并不是直接的,因此系数较小。新产品开发经费支出对企业经营绩效有负向影响,其系数为-0.0001。产生这种负向影响的原因,可能是企业增加了开发新产品的支出,有可能生产不出产品,也可能是生产的产品未被市场认可,给经营绩效带来负面影响。控制变量对经营绩效都有显著的影响,其中总资产周转率和企业单位数为正向影响,资产负债率为负向影响。

四、结论和政策建议

(一)结论

通过DEA分析法,研究了2012—2017年我国31个省(区、市)规模以上工业企业研发效率,分别计算了31省(区、市)6年的平均研发效率、6年研发效率的平均增速和7大地理区域的研发效率。2012—2017年31个省(区、市)中,平均研发效率最高的是安徽,为0.9935,较高的有浙江、广东、上海、北京、广西、吉林和重庆;平均研发效率最低的是内蒙古,为0.2755,较低的有黑龙江、陕西、山西、河北、西藏、青海等。研发效率平均增速最高的是青海,为23.83%,其次是广西,为10.04%,平均增速最低的是北京,为-7.13%。七大地理区域中,研发效率呈现区域异质性,大体上与经济发展水平相吻合。规模以上工业企业研发效率最高的华东地区,为0.74,较高的是华南地区;最低的是西北地区,为0.530,华北地区、东北地区研发效率较低。

本文构建面板数据随机效应模型,分析研发效率、研发效率滞后一期和新产品开发经费支出对规模以上工业企业经营绩效的影响。控制变量为总资产周转率、资产负债率和企业单位数。研究发现:研发效率对规模以上工业企业经营绩效有负向影响;研发效率滞后一期与企业经营绩效正相关;新产品开发经费支出与企业经营绩效正相关;资产负债与企业经营绩效负相关。

(二)政策建议

1.加大技术投入,提高工业企业研发效率,促进企业转型升级

研发效率的提高意味着技术创新水平的提高,只有技术水平跟上,才能更好地将研发投入转化成研发产出。比如像内蒙古、黑龙江、山西、甘肃和云南等研发效率较低的省(区、市)处在“工业化中期”发展阶段,其研发资本配置处于规模报酬递增阶段,应该加大研发投入,提高工业企业的技术水平,淘汰落后产能,进一步提高企业的市场地位和核心竞争力。对处于“工业化中期”的省(区、市),提高其工业企业研发效率,是促进企业转型升级的关键一步。

2.企业要适当增加新产品开发经费支出,更好地完成研发活动成果的转化

实证分析表明,规模以上工业企业新产品开发经费支出对企业经营绩效有显著的正向影响。新产品处于企业研发活动和经营绩效之间,是研发活动的转化结果。只有转化成新产品,研发活动的市场化才算完成,才能给企业带来收益。因此,规模以上工业企业要加大新产品开发经费支出,加强创新成果的转化,提高企业的经营绩效。同时,加大新产品开发经费支出会增加企业创新成果转化的可能性,从而提高企业的核心竞争力和市场地位。

3.企业要加强与客户的沟通交流,提升客户对产品研发的参与度

规模以上工业企业一般拥有较大的客户群,有机会充分了解客户的偏好和习惯,这是大数据时代企业进行产品创新的优势。技术创新要审时度势,只有在充分了解市场对产品需求的情况下才有可能创新成功。关于这一点,可以借鉴小米公司的做法,即让用户参与到产品的研发与设计环节。工业企业大多处于产业供应链的中间环节,可以加强与上下游企业的沟通交流,让供应商和客户更多地了解产品设计、研发等相关信息,减少机会成本,增加创新产品的市场认可度。

注释:

① 七大地理区域分别是:华北地区(北京市、天津市、河北省、山西省、内蒙古自治区)、东北地区(辽宁省、吉林省、黑龙江省)、华东地区(上海市、江苏省、浙江省、安徽省、福建省、江西省、山东省、台湾省)、华中地区(河南省、湖北省、湖南省)、华南地区(广东省、广西壮族自治区、海南省、香港特别行政区、澳门特别行政区)、西南地区(重庆市、四川省、贵州省、云南省、西藏自治区)、西北地区(陕西省、甘肃省、青海省、宁夏回族自治区 、新疆维吾尔自治区)。

② 24个省(区、市),分别是北京、天津、河北、山西、内蒙古、辽宁、吉林、上海、江苏、浙江、安徽、福建、江西、河南、湖北、湖南、广东、海南、重庆、四川、贵州、陕西、甘肃、青海。