对新收入准则的影响分析以碧桂园为例

2020-05-19李百煜

李百煜

摘要:收入作为企业重要的财务指标,在国内外的确认和计量中并不相同。在国内的不同行业或同行业的不同企业之间也会产生意见分歧,各会计主体难以保证财务信息质量,导致财务报表使用者不能根据财务信息做出有效的决策和判断。为了和国际会计准则趋同并且提高我们企业收入会计处理的准确性和可比性,财政部于2017年7月颁布了企业会计准则14号,而新收入准则的实施对于各个企业都会产生重大的影响。

房地产行业作为我国经济中的重要组成部分,在收入确认和计量的过程中也遇到越来越多的挑战,新收入准则统一了收入确认模型取消了建造合同准则。房地产企业在收入的确认和计量中和旧收入准则都有比较大的差异。本文以房地产行业中的龙头企业碧桂园为研究对象,分析新收入准则对其收入确认时点,各大财务报表以及收入记录等的影响以期为其他房地产企业应用新收入准则提供相应借鉴。

关键词:新收入准则 房地产 碧桂园

一、研究背景

随着经济的进一步发展,新的业态不断产生,收入准则和企业实务的脱节越来越严重。2017年,财政部发布了新企业会计准则14号(新CAS14),要求从2018年1月1日到2021年1月1日,中国的各企业逐步开始运用新收入准则。新收入准则的运用会对各行业都产生比较大的影响,尤其是房地产行业。

新收入准则的相对于原收入准则最根本的改变在于,新收入准则将商品或服务控制权转移而非商品或服务的风险和报酬转移作为确认收入的标准,这使得各个行业都可以使用同一的收入确认模型和标准,不再需要因不同的交易性质区分不同的收入准则。新收入准则和原收入准则对于一般商品的买卖的收入确认不会有太大影响。但对于非即时交易的商品和服务的收入确认会产生很大的影响。对本文选取的房地产企业就会产生较大的影响。

二、新收入准则的内容与变化

2.1新收入准则基本理论

在新收入准则中,企业在客户取得商品或者服务的控制权时确认收入,即控制权转移模型,而不再是之前的风险报酬转移模型。在收入确认时,企业应该要根据具体的交易情况,判断该笔交易是否符合在某一时间段内确认收入的条件,如果符合则确定为在一段时间内确认收入,如果不满足,则确定为在某一时间点确认收入。对于确定为按照一段时间内确认收入的交易,应该按照交易的进度选择适当的方法来确认收入,对于按照某一个时点确认收入的交易则要选择适当的方法判断具体的时点。

2.2新收入准则与旧准则对比变化

本次修订的主要内容如下:

(一)取消建造合同准则,建立统一的收入准则

(二)收入的确认时点改为以控制权转移为标准

(三)对于包含多重交易安排的合同的会计处理提供更明确的指引。

(四)为一些具体的交易和事项提供更明确的指引

三、房地产行业运用新收入准则的特殊性和难点

相对于其他行业来说,房地产行业的收入确认过程更加复杂:(1)房地产项目跨度较长,企业从拿地付出第一笔现金流开始到完成项目销售一般需要3-5年时间(2)房地产项目一般需要大量的资金投入,虽然在开发初期就能收到部分现金,在仍有大量的现金垫支,收款日期总体和交房日期有较大的时间差,所以对于房地产项目的确认收入时点在不同的企业间会产生不同的做法

四、对收入确认和财务报表影响

4.1收入确认的进度发生改变

在旧收入准则下,对于房地产企业来说,需要满足表5所示的条件才可以确认收入,且大部分企业都是在完成交房之后才确认收入。

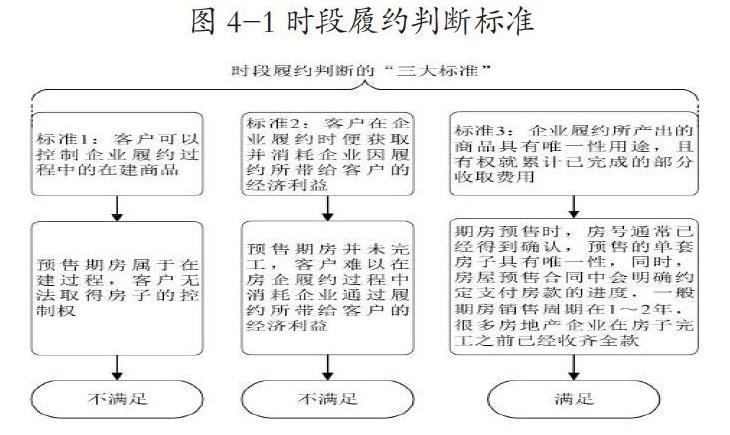

在新收入准则下,企业需要判断某项收入是按时点确认还是时段确认,房地产开发项目的销售分为期房销售和现房销售。期房销售客户先预付款项,等项目开发完成之后房企才会向客户交付住房,在旧收入准则下,对于期房销售而言,房企收到预付款时,由于商品的风险报酬尚未转移,房企只能将款项作为一项负债计入预售款项中,而不会正式确认收入。而新收入准则中,根据下图的标准3,由于销售的期房有固定的房号,并且一般可以在合同约定的时间收到应收的款项。所以对于期房销售中的剩余款项,房企对客户拥有收款的权利,满足按时段履约的标准3,所以房企不同等到收完全款才确认收入,而可以收到预收款项知道后按履约时段进行收入确认,这样对于房企的期房销售来说,收入确认时间就大大被提前了。

4.2新收入准则对碧桂园财务报表和财务指标的影响

4.2.1对资产负债表的影响

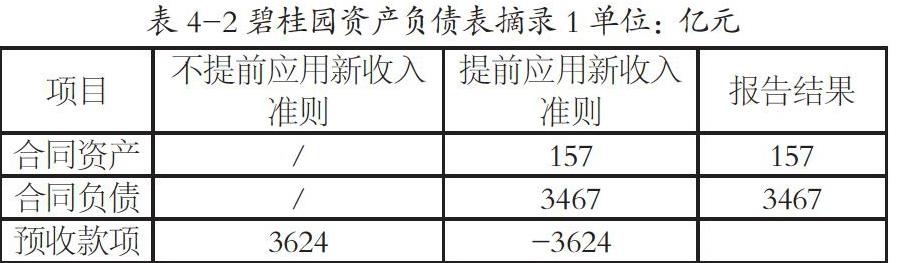

从2017年开始,碧桂园在普华永道会计师事务所的帮助下,就开始使用新收入准则,并且出具了第一份使用新收入准则的会计报告。新收入准则CAS14(2017)与旧收入准则CAS14(2006)相比,增加了合同负债和合同资产两个资产负债表项目。

从上表可以看出,在考虑应用新收入准则的情况下,在资产负债表项目中2017年碧桂园首次应用新收入准则时合同资产项目增加了157亿元,合同负债项目增加了3467亿元,同时预收款项减少了3624亿元。

4.2.2新收入准则对碧桂园利润表的影响

从上表可以看出,在碧桂园2017年实行新收入准则后,在收入总额中按时点确认的占64.48%,按時段确认的占35.52%,在具体的项目中房产开发项目既有按时点确认的部分(占72.42%),也有按时段确认部分(占比27.58%),而建筑收入、物业管理收入和酒店经营收入则100%按时段确认收入。

4.3新收入准则对碧桂园收入记录的影响

在新收入准则实施之前,准则并未明确合同的处理方式,对于履约义务和分配交易价格的指引也不清晰。新收入准则将履约义务内容分为产品和服务两个方面,并分别给出了明确的指引。对于交易价格的分配问题,新收入准则指出,首先根据各项履约义务的相对单独售价比例进行分配,在无法得到各相对单独售价时,可以选择进行分配的方法有市场评估法、成本加成法、余值法。

参考文献:

[1]郑珺,刘梦琴,杨娟.新收入准则下的职业判断与会计收入确认——基于碧桂园的案例分析[J].中国注册会计师,2018(07):91-95

[2]宁红梅.新旧收入准则在房地产行业的差异及其影响研究[J].中国集体经济,2019(13):20-21.

[3]张林.新收入准则对房地产企业会计核算的影响及应对[J].时代金融,2018(12):90+101

[4]沈桂兰.新收入准则对房地产企业利润的影响[J].财会学习,2019(22):114+116.

[5]张佩红.收入会计准则变化的国际比较[J].时代经贸,2018(20):37-39.