金融监管政策助力防控疫情

2020-05-13鲁政委

文/ 鲁政委 陈 昊

(作者鲁政委系兴业银行首席经济学家)

人民银行、银保监会、证监会等监管部门近期发布了多项监管政策,通过全方位金融政策的支持,助力疫情防控。1月26日,银保监会即发布了《关于加强银行业保险业金融服务配合做好新型冠状病毒感染的肺炎疫情防控工作的通知》(银保监办发〔2020〕10号),在金融监管部门中首度提出了对受疫情影响企业和个人施行差异化的信贷政策,灵活调整个人贷款安排、延后还款期限,完善企业续贷安排、不得盲目抽贷的要求。1月28日,证监会也发布了《关于做好新型冠状病毒感染的肺炎疫情防控工作的通知》(证监办发〔2020〕9号)。2月1日,人民银行、财政部、银保监会、证监会、外汇局联合发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》(银发〔2020〕29号),从货币信贷、金融市场、日常金融服务、外汇业务等多个角度出台了30条政策,对疫情防控提供了全方位的金融支持政策,根据疫情对不同人群和企业的影响差异化精准施测。2月2日,财政部发布了《关于支持金融强化服务做好新型冠状病毒感染肺炎疫情防控的通知》(财金〔2020〕3号),要求加强相应的财政贴息、担保支持。除此之外,金融监管部门也根据春节假期延期的要求妥善出台了各金融市场延迟开市的通知,并充分给予了市场流动性支持,防范市场风险。这些政策,一方面稳定了人心,使得受疫情影响严重的个人和企业暂时缓解了还款的压力,同时防范了金融市场可能出现的非理性波动;另一方面也有力地支持了疫情的防控,通过对防疫急需用品企业的重点金融支持,有效的为防抗疫情一线“提供弹药”。

具体而言,当前以及未来对于防控疫情的金融支持政策主要集中在以下几个方面:

一是监管部门加大差异化服务力度,增强对受疫情影响的重点企业和个人信贷支持

一方面,对受疫情影响难以及时还款的企业和个人灵活设置还款要求。当前,受疫情影响较为严重的地区不仅未能复工、复产,还需要遵循人员出行、流动的管控要求,消费、物流、文旅等行业的企业和从业人员不得不停工,这些企业和个人暂时丧失了相应收入来源,然而企业和个人的固定成本、指出还需要继续付出,在此情况下企业和个人的违约风险上升。监管部门指导银行业机构对于这部分企业贷款展期和续贷、对个人贷款延后还款期限,不仅缓解了这些企业和个人的支出压力,也为其保留了良好的信用记录。另一方面,对疫情防控需要的重点企业设立绿色通道予以融资支持。例如,为了有效确诊患者,检测试剂盒需求量急剧上升,其生产企业为了扩大产能急需进行融资;为了有效保障防控疫情物资运输,物流企业也急需融资扩大运输能力。在此背景下,上海银保监局指导金融机构通过绿色通道发放快速发放贷款,有效支援了疫情防控工作。同时,金融机构也在银保监会的指导下相应降低了这部分企业的融资利率。甚至在苏州,据媒体报道,为了有效扩大口罩产能,人民法院依法许可了一家破产口罩厂恢复生产、抗击疫情。未来,除了重点疫情防控地区,部分其他地区的消费、餐饮等重点行业企业也存在着资金链断裂的风险,相信在银保监会的大力支持之下,金融机构会妥善延长这些暂时遇到困难企业的还款安排,有效避免可能的违约对信用记录的影响。但是,这并不意味着应该完全放松监管要求,放弃做实金融机构资产质量。

二是便利受影响企业债券服务,缓解重点企业融资需求

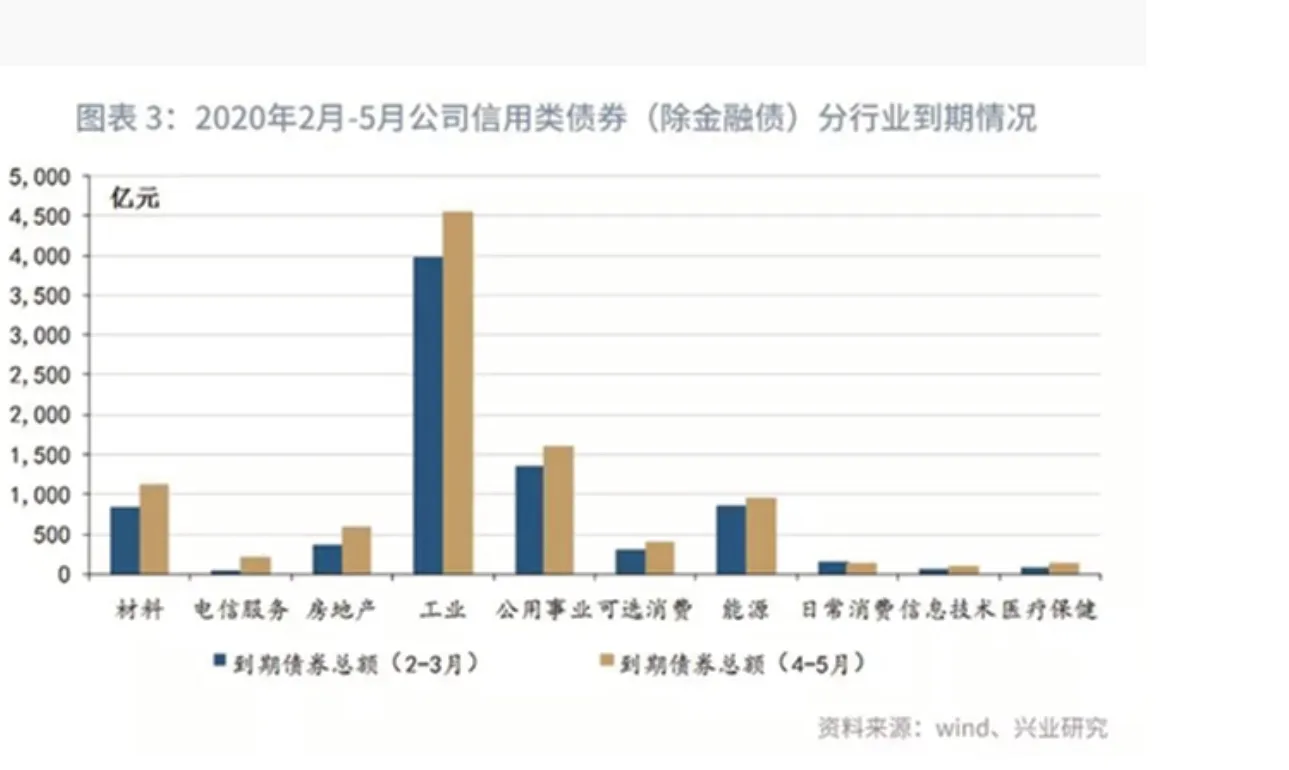

对于受疫情影响较为严重的企业,由于难以按时复工,其财务报表的按时审计披露存在困难,为此,监管机构给予了相关证券发行人灵活妥善调整企业信息披露等监管事项的选择。未来,若疫情短期未能得到缓解,监管部门可以考虑允许企业先行披露其未经审计的财务信息,并承诺其准确性,从而避免财务报表信息披露的过分延后。而对于部分资金链较为紧张或受疫情影响较为严重的企业而言,其债券的还本付息未来可能存在困难。根据WIND数据统计,2020年2月至5月,共有17944.529亿元公司信用类债券(除金融债)在交易所和银行间市场到期,到期时间最为集中的是3月底与4月底,占比最高的是工业和公用事业类公司。若疫情无法在短时间内缓解,其中部分债券的到期偿还或将面临压力。为此,在交易所市场,证监会在2月1日的答记者问中明确提出:“一方面,对疫情防控期间到期的公司债券,发行人生产经营正常的,证监会通过设立绿色通道等措施,支持发新还旧;另一方面,证监会和证券交易所积极引导证券公司等中介机构做好相关风险监测和市场服务,督促受托管理人积极履职,加强与投资者的沟通协调,积极引导投资者对疫情防控期间到期的公司债券,通过与发行人达成展期安排、调整还本付息周期等方式,帮助发行人度过困难期。”随着银行间和交易所市场的同步性加强,相关举措在银行间市场也有望落实。考虑到当前疫情防控对于出行的管控,未来线上提交债券发行材料、运用金融科技完善线上发展全流程服务也有望进一步推进。

三是进一步支持金融机构拓展线上业务开展,缓解出行管控对金融服务可能的影响

为了有效控制疫情,部分地区人员出行受控,居民出行意愿下降。1月26日银保监会发布《关于加强银行业保险业金融服务配合做好新型冠状病毒感染的肺炎疫情防控工作的通知》(银保监办发〔2020〕10号)即要求:“鼓励积极运用技术手段,在全国范围特别是疫情较为严重的地区,加强线上业务服务,提升服务便捷性和可得性。”。据媒体报道,2003年SARS疫情期间,广东某银行的网上银行交易额在4个月内即达到了2002年全年总额的两倍。随着当前金融科技的发展,业务流程的线上化拓展范围越来越广。例如兴业银行推出的“兴E贴”产品,采用系统自动审核替代人工审核方式,实现了票据贴现全流程线上作业、贴现资金实时到账,既通过线上操作避免了疫情传播风险,又及时的通过票据贴现给予了中小企业融资支持。考虑到重点疫情地区的出行控制,监管部门未来也可考虑运用“监管沙盒”等方式,结合实际特事特办,适当允许疫情防控重点地区贷款的面签、面谈流程转化为在线签约、在线面谈。

四是便利赔付,扩大保险赔付覆盖范围

虽然当前国家已将新型冠状病毒感染肺炎纳入乙类传染病范畴,并参照甲类传染病管理,而且对于患者发生的医疗费用,在基本医保、大病保险、医疗救助等按规定支付后,个人负担部分由财政给予补助。然而,患者在救治、康复的过程中,不仅其正常的收入可能减少,而且相应的康复支出也可能增加经济负担。为此,《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》(银发〔2020〕29号)指出:“对感染新型肺炎或受疫情影响受损的出险理赔客户,金融机构要优先处理,适当扩展责任范围,应赔尽赔。”除此之外,媒体报道称,银保监会还下发了《关于做好财产保险业新型冠状病毒感染肺炎疫情保险理赔服务和保险产品开发有关工作的通知》,要求:“开通保险理赔绿色通道,扎实好与疫情防控相关的各项保险理赔服务…简化理赔流程,提高保险理赔效消息率…扩展责任范围,为疫情防控提供产品供给。各财产保险公司要认真研究分析已有的保险产品,对能为疫情防控提供保险保障的,要及时推出,有效提供保险供给。”相信通过银保监会相关的政策引导、保险公司的快速理赔,也将为不幸染病的患者解除后顾之忧,有力地支持防控疫情相关工作。

五是根据实际情况弹性要求,适当放宽部分金融机构监管指标

在2月1日发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》(银发〔2020〕29号)即已指出:“人民银行分支机构对因春节假期调整受到影响的金融机构,根据实际情况适当提高2020年1月下旬存款准备金考核的容忍度。”然而,由于重点疫情地区出行等相应的管制,当地的经济活动难以及时恢复至疫情发生之前,企业的还款付息能力也将受到负面影行,当地银行的坏账率将可能上升,资产质量下降将带来的拨备覆盖率甚至资本充足率的下降。未来,监管机构可能需要弹性要求受疫情影响严重地区的金融机构监管指标,便利其进行资本补充。便利其资本补充不仅将避免其成为高风险金融机构,而且将有利于其恢复贷款能力,更好的为受疫情影响严重地区此后的复产、复工以及恢复正常生活秩序提供资金支持。参照美国和日本的海外经验,在遭遇大规模自然灾害时,监管部门往往适当推后、延迟受影响严重金融机构的监管报表和信息披露时点要求。例如2016年日本熊本地震后,日本金融厅的应对措施中就包括了延后受影响严重金融机构监管报表和信息披露要求。而在美国,联邦存款保险机构(FDIC)更是设置了专栏,在每次自然灾害后,根据具体影响设置了相应的监管要求灵活调整。