知识产权云交易信用风险传染过程探析

2020-05-11夏轶群苏洪锐

夏轶群 苏洪锐

【摘要】在分析知识产权云交易系统信用风险结构和风险因素的基础上,解析知识产权云交易系统信任机制中主体结构及相关关系,构建知识产权云交易信用风险传播过程模型,探索知识产权云交易信用风险的传播路径以及参数敏感性。结果表明:第三方机构在系统中的干涉作用可使得遭受风险的产权权利方数量减少,解除风险的产权权利方数量增多;第三方机构降低法律风险力度系数或降低担保风险力度系数的增加,可使得遭受风险的产权权利方数量减少。因此,第三方机构应该努力完善自身建设、加强信息公开、做好知识产权知识的宣传和引导工作。

【关键词】知识产权;云交易;信用风险;风险传染;SIRS模型

【中图分类号】F204 【文献标识码】A 【文章编号】1004-0994(2020)07-0141-7

一、引言

随着物联网、云技术的快速发展,大数据时代已经到来,大数据研究逐渐成为科技、经济、社会等各领域关注的焦点,诸多国家已经将大数据研究上升到国家战略层面。2016年大数据产业进入成熟期,不但自身已发展成为规模庞大的新兴产业,并且有望在“十三五”期间带动市场规模达万亿之巨的互联网服务业转型。此外,我国提出了“数据强国、数据兴国”的国家大数据战略,以及国家大数据信息资源“云”思路。在这样的背景下,知识产权交易的发展模式正朝着“云共享”的方向发展,基于云共享服务模式,必然衍生出“云交易”这种新型的知识产权融资模式。

知识产权云交易(主要包括技术专利、软件版权等)是一种基于互联网逻辑和大数据思维,整合分散的知识、技术、人力、知识产权融资服务、知识产权战略管理服务、知识产权法律服务等资源,实现技术知识链的自适应生长,促进个人和组织技术创新能力提升,用户在共享技术专利和软件版权的同时,兼顾技术知识产权排他性利益保护和整体性社会公共福利提升的整合性知识产权生态系统服务模式。在知识产权云交易生态系统中,多方利益主体呈现出新的关系,交易信用也呈现出新的特征,因此针对其信用风险和信任机制的研究是必要且重要的。

二、现有研究综述

在大数据背景下,传统知识产权融资模式正面临知识产权云交易模式的挑战,前者存在的交易效率低、信息滞后等问题正阻碍其发展,而后者促使知识、技术、资本、服务等以互联网连接和共享为基础的新方式发生新的关联,并且以更低的成本迅速催生新技术、新产品、新创意[1] 。大數据背景下的云交易模式虽然有助于迅速整合分散的知识、技术、人力,但也更容易引发破坏交易规则及恶意使用的行为[2] 。

从风险事件角度来看,Hsu等[3] 指出信息采集、信息搜索、信息交互逻辑是构建云交易平台的重要基础。Boiko和Shendryk[4] 提供了一种“危险群体识别”的信息安全解决方案。复杂信息系统安全事件存在一个系统演化过程,Zhang等[5] 对这一过程的运行机理进行了研究,建立了风险感知、风险视角、风险响应、风险通信四大状态变量的原因树模型。Xin等[6] 基于一种虚拟拓扑重构的信息安全事件演化机制,研究系统超负荷的自适应性机理,并应用Rollout启发式优化算法提高解决方案的质量。恰当的数据分析与处理方法能提高实时数据和历史数据的价值,有利于知识的扩散,但数据采集、聚合、融合和集成等中间处理步骤可能会带来大量的隐私泄露、信息恶意使用、系统负载超额等安全风险[7] 。一些安全系统利用增加执行冗余功能来保证系统安全,但效果并不理想[8] 。Barton等[9] 、曹萍等[10] 指出,系统信息安全事件管理是技术知识产权云共享面临的重要运营风险之一, 会影响信息的价值评估,从而影响其交易价格。

从风险传染角度来看,刘志雄[11] 基于利益相关者理论,深入探讨了社会资本对信用风险的传染和抑制作用。刘兢轶等[12] 通过建立供应链金融模式下中小企业信用风险评价指标体系,验证了中小企业的盈利能力、偿债能力及核心企业信用水平会显著影响其信用风险评级。赵志明等[13] 考虑信息滞后和信息不对称两种情况,应用风险中性定价原理和最优停时理论,研究了信任风险遗留问题。

当前,针对大数据下知识产权云交易的信用风险传染、风险事件演化、风险因素相关关系等问题的研究亟待进一步的深入。因此,本文在分析知识产权云交易系统信用风险结构和风险因素的基础上,解析知识产权云交易系统中主体构成及其相互作用关系,并探讨知识产权云交易信用风险的传染路径以及信任机制的优化。

三、知识产权云交易系统参与主体及信用风险要素

1. 系统参与主体。知识产权云交易系统参与主体主要有以下四方:一是产权权利方,其通过互联网发布融资信息,并接收产权需求方发布的投资信息。二是产权需求方,其通过互联网发布投资信息,并接收产权权利方发布的融资信息。三是大数据下的互联网,互联网通过匹配系统内已有的信息,使产权权利方和产权需求方在信任彼此的情况下进行投融资交易。四是第三方机构,包括担保机构、评估机构、大数据平台服务机构和金融机构,对于任何一项交易,产权需求方是手持资金的谨慎自然人,其必定是经过一定的核查后才判断是否进行投资的,而在知识产权融资的核查中需要第三方机构的支持。知识产权云交易系统主体结构如图1所示。

2. 系统信用风险的来源及主要风险要素。系统信用风险主要来自以下两个方面:一是大数据下的互联网、产权权利方、产权需求方之间的信息不对称;二是第三方机构的平台化服务效率风险。后者的风险结果导向会加剧前者风险的严重程度。

由图1可知,知识产权云交易信用风险有两个主要关联体系:一是信息对称体系,主要表现为产权权利方、产权需求方在面向大数据下的互联网时,发布、接收信息时的信息质量,系统内部的信息对称性会直接影响系统的正常运作效率。二是评估、监管、服务机制体系,在这个体系中,第三方机构对产权权利方、大数据下的互联网、产权需求方分别起到了评估、监管、服务的作用,而对其他第三方机构的作用会间接影响这三方主体间的信息对称性。可见,知识产权云交易信用风险要素主要有:

(1)信息不对称风险。由于不同的企业实际情况不同,其知识产权的评估结果也因第三方机构和人员的水平不同而不太相同,导致企业融资信息不对称,使得出资方接收到的融资信息也不太相同,进而导致平台服务效率低下。

(2)评估风险。在进行知识产权质押融资业务之前,需要对企业的质押物进行评估,由此会带来评估主体、评估方法及评估客体等风险。评估机构的资质、工作人员业务技能与职业素养等,都会影响评估结果;对待不同的评估客体,采取的评估方法也会存在差异,因此评估方法的选择也非常重要。

(3)市场风险。市场环境的变化必然会影响企业的发展。地区经济发展程度是企业所处环境质量的决定因素之一,地区经济的发展会给企业带来更多的发展机会;产权交易市场状况、市场利率稳定性及通货膨胀也会影响企业的发展。这些因素均可能使企业的知识产权价值发生变化,进而影响知识产权质押融资业务的开展。

(4)政治与法律风险。政府作为知识产权交易的间接参与者,一方面会主动引导和服务知识产权交易事业的良性发展,另一方面又可能迫于公众与利益团体的压力或自身战略决策的考量,给总体的、单项的或局部的知识产权交易设置政治性障碍。政局的变动、税收政策的调整、产业重点领域的更替、交易流程规则的改变等均会对知识产权交易产生直接冲击;人力资源管理政策、文化教育政策的调整则可能对知识产权交易产生间接冲击。

此外,伴随着相关法律法规的立、改、废,原有的交易范式会被打破,从而影响当期或预期的知识产权交易。而且,国际知识产权制度、相关交易规则(如国际专利转让、许可贸易规则)的变动,势必作用于国际知识产权微观交易环节,进而影响国内知识产权交易。

(5)社会与交易媒介风险。缺乏知识产权保护意识、剽窃之风盛行、大罢工、骚乱等社会不良因素均会对知识产权交易产生负面影响。在多数情形下,知识产权云交易的实现需要中介代理等媒介的帮助,因此媒介机构的状况与知识产权云交易风险具有相关性。除了出让方、受让方选择交易媒介本身具有风险性,媒介选择后还可能出现“代理博弈”,即委托—代理风险。

四、信用风险传染SIRS基本模型

基于系统动力学SIRS基本模型,设定知识产权云交易信用风险结构性参数:S表示易遭受风险的产权权利方,I表示遭受风险的产权权利方,R表示解除风险的产权权利方,θ表示综合风险率,α表示解除风险率,λ表示再次遭受风险系数。知识产权云交易信用风险传染的SIRS基本模型可表示为:

[dS(t)dt]=θS(t)I(t)+λR(t)

[dI(t)dt]=θS(t)I(t)-αI(t)

[dR(t)dt]=αI(t)-λR(t)

易遭受风险的产权权利方、遭受风险的产权权利方和解除风险的产权权利方的状态转化过程如图2所示。

五、信用风险传染过程

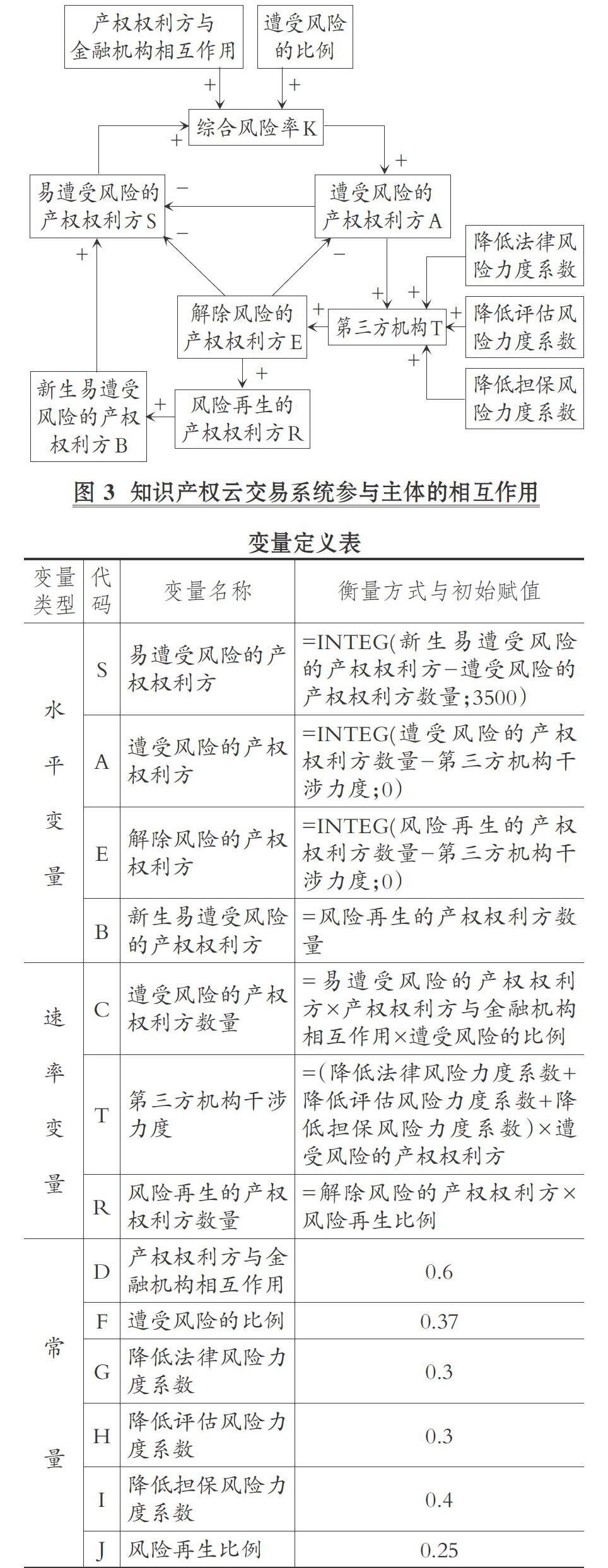

在知识产权云交易生态中,参与主体包括易遭受风险的产权权利方、遭受风险的产权权利方、解除风险的产权权利方、风险再生的产权权利方、第三方机构。在SIRS基本模型中,这五个主体之间不是单一的线性关系而是动态的多线性相互作用关系,如图3所示,模型中涉及的变量及其说明如表所示。

图3中存在一个正反馈回路(用“+”表示):S→K→A→T→E→R→B→S,即:随着易遭受风险的融资企业(产权权利方)的增多,其遭受风险的概率就越大,相应遭受风险的融资企业增长速率也越快;当遭受知识产权风险的融资企业数量达到一定程度时,第三方机构便会采取一定的措施加以控制,在其定向引导下,解除风险的融资企业逐渐增加,这些企业虽然暂时具有一定的免疫力,但是仍存在再次遭受风险的可能,因此风险再生的融资企业数量会逐步增多,依次造成新生易遭受风险的融资企业、易遭受风险的融资企业数量相应增多。

图3中还存在如下负反馈回路(用“-”表示):①S→K→A→S,即:随着易遭受风险的产权权利方的增多,综合风险率上升,导致一部分易遭受风险的产权权利方变为遭受风险的产权权利方,总体的易遭受风险的产权权利方减少。②S→K→A→T→E→S,即:随着易遭受风险的产权权利方的增多,综合风险率上升,导致遭受风险的产权权利方增加,当其数量增加到一定程度时,第三方机构会采取一定的控制措施,使得解除风险的产权权利方增多,由于在一个封闭环境内系统主体数量是守恒的,因此易遭受风险的产权权利方会相应减少。③A→T→E→A,即:随着遭受风险的产权权利方的增多,在第三方机构的控制下,一部分遭受风险的产权权利方变为解除风险的产权权利方,总体的遭受風险的产权权利方减少。

六、敏感性分析

易遭受风险的产权权利方数量由初始易遭受风险的产权权利方数量、新生易遭受风险的产权权利方数量和遭受风险的产权权利方数量共同决定;遭受风险的产权权利方数量由易遭受风险的产权权利方数量、产权权利方与金融机构相互作用、遭受风险的比例和第三方机构干涉力度共同决定;第三方机构干涉力度由降低法律风险力度系数、降低评估风险力度系数、降低担保风险力度系数共同决定;解除风险的产权权利方数量由第三方机构干涉力度和风险再生的产权权利方数量共同决定;风险再生的产权权利方数量由解除风险的产权权利方数量和风险再生比例共同决定。

遭受风险的产权权利方和解除风险的产权权利方这两个水平变量的数值直接反映了SIRS模型的运作强度,且易遭受风险的产权权利方初始赋值、产权权利方与金融机构相互作用、遭受风险的比例、降低法律风险力度系数、降低评估风险力度系数、降低担保风险力度系数和风险再生比例这几个常量在SIRS模型中起着重要作用。

1. 易遭受风险的产权权利方初始赋值对系统运作的影响。将易遭受风险的产权权利方初始赋值3500(Current1)分别减少到1500(Current2)和增加到4500(Current3),则遭受风险的产权权利方与解除风险的产权权利方数量变化如图4所示。

由图4可知,不管初始赋值如何变化,遭受风险的产权权利方数量随着时间的推移波动幅度都变小了,信息项在第5天达到最高点,在第10天达到最低点,又在第17天达到极大值点,在第21天后呈现平缓状态。对于解除风险的产权权利方而言,同样不管初始赋值如何变化,信息项随着时间的推移波动幅度都变小了,在第7天达到最高点,在第13天达到最低点,然后慢慢呈现平缓状态。

现实中上述情形表现为:易遭受风险的产权权利方数量增加,会导致遭受风险的产权权利方和解除风险的产权权利方数量分别相对增加,但是后者增加的数量明显高于前者;由于系统具有自调节、自恢复能力,遭受风险与解除风险的产权权利方数量都是达到最高值后下降至最低值,再增加至极大值,最后趋于平稳,但前者的波动幅度大于后者。

2. 產权权利方与金融机构相互作用对系统运作的影响。产权权利方与金融机构相互作用表示在系统中随机的两个信息载体的交互作用的发生概率,将该变量的赋值0.6(Current0)分别减少到0.3(Current1)和增加到0.8(Current2),则遭受风险的产权权利方与解除风险的产权权利方数量变化如图5所示。

由图5可知,对于遭受风险的产权权利方而言,其图形的波动幅度与赋值正相关。当赋值为0.3时,在第7天信息项达到第一个峰值,然后随着时间的推移,图形震荡幅度越来越小,且峰值也不断减小;当赋值为0.6时,在第5天信息项达到第一个峰值,且每一个对应峰值始终是三个赋值条件下的最大值,在第9天达到第一个峰谷,也即最小值。对于解除风险的产权权利方而言,图形整体形状和趋势与遭受风险的产权权利方图形相似,但其峰值更高,且达到峰值的时间延迟了。

现实中上述情形表现为:产权权利方与金融机构相互作用与遭受风险的产权权利方数量、解除风险的产权权利方数量正相关,第三方机构的介入可以降低风险发生的概率;相对于遭受风险的产权权利方,解除风险的产权权利方数量的增减有延迟效果,这是因为遭受风险的产权权利方对于解除风险的产权权利方有直接的作用关系,且系统内的遭受风险的产权权利方数量达到饱和后,解除风险的产权权利方数量便会开始增加。

3. 遭受风险的比例对系统运作的影响。将遭受风险的比例的赋值0.37(Current0)分别减少到0.2(Current1)和增加到0.42(Current2),则遭受风险的产权权利方与解除风险的产权权利方数量变化如图6所示。

由图6可知,对于遭受风险的产权权利方而言,由于赋值为0.37和0.42的差距较小,两种情况下的图形差别较小,但可以看出赋值为0.37的图形相较于赋值为0.42的图形稍微右移,大约在第4天达到第一个峰值,在第9天达到第一个峰谷;当赋值为0.2时,图形的右移幅度较大,在第5天达到第一个峰值。对于解除风险的产权权利方而言,图形整体形状和趋势与遭受风险的产权权利方的图形相似,但其峰值均更高,且达到峰值的时间稍有延迟。

现实中上述情形表现为:遭受风险的比例直接关系到遭受风险的产权权利方数量变化,遭受风险的比例越大,产权权利方便越容易被感染,解除风险的产权权利方数量也会因为遭受风险的比例增大而增加,且相比产权权利方与金融机构相互作用,遭受风险的比例与遭受风险的产权权利方数量的直接相关性更大。

4. 第三方机构降低法律、评估、担保风险力度系数对系统运作的影响。将降低法律风险力度系数的赋值0.3(Current0)分别减少到0.15(Current1)和增加到0.45(Current2),则遭受风险的产权权利方与解除风险的产权权利方数量变化如图7所示。

由图7可知,对于遭受风险的产权权利方而言,随着赋值的增大,图形的波动幅度减小,峰值也相应减小,但达到峰值、峰谷的时间点基本一致,在第5天达到第一个峰值,在第17天达到第二个峰值,且峰值逐渐变小,图形的波动幅度也越来越小,逐渐趋于平缓。对于解除风险的产权权利方而言,整体来说,赋值对图形的影响力度较小,随着赋值的增大,图形的波动幅度大小相同,在第7天达到第一个峰值,在第20~30天图形逐渐趋于平缓。

将降低评估风险力度系数的赋值0.3分别减少到0.15和增加到0.45,将降低担保风险力度系数的赋值0.4分别减少到0.2和增加到0.6,得到的效果图均与图7相似,因此不再赘述。

现实中上述情形表现为:第三方机构降低其对系统运作中的法律、担保、评估作用,对于遭受风险的产权权利方的效果是最明显的,直接影响企业遭受风险的概率;解除风险的产权权利方数量虽有变化且时间延后,但差异不明显,这说明在系统内遭受风险的产权权利方数量达到最高,即达到饱和后,解除风险的产权权利方数量便不再受第三方机构作用的干扰。

5. 风险再生比例对系统运作的影响。将风险再生比例的赋值0.25(Current0)分别减少到0.1(Current1)和增加到0.45(Current2),则遭受风险的产权权利方与解除风险的产权权利方数量变化如图8所示。

由图8可知,对于遭受风险的产权权利方而言,随着赋值的增大,图形的波动幅度逐渐减小,且峰值相应增大,在第0 ~ 4天三种赋值情况下的图形是一致的。当赋值为0.25时,在第11天到达第一个峰谷,此后图形逐渐趋于平缓;当赋值为0.45时,在第9天下降到0.8K后图形便逐渐趋于平缓;当赋值为0.1时,在第11天到达第一个峰谷,且在前30天内图形还没趋于平缓。对于解除风险的产权权利方而言,随着赋值的增大,图形的波动幅度逐渐减小,且峰值也相应减小,但到达峰值、峰谷的时间点基本一致,当赋值为0.45时,图形从第9天开始逐渐趋于平缓。

现实中上述情形表现为:风险再生比例与系统内解除风险的产权权利方数量呈负相关关系,与遭受风险的产权权利方呈正相关关系,风险再生比例的提高直接导致产权权利方再次遭受风险的概率增加,对于解除风险的产权权利方而言,由于遭受风险的产权权利方数量增加,不仅使得其在系统未饱和状态下数量增加,而且使得原来本应解除风险的产权权利方未解除风险的概率增加,综合二者,遭受风险的产权权利方数量双倍增加。

七、总结

本文分析了知识产权云交易系统中参与主体的构成及其关系,并借助系统动力学原理和工具,构建知识产权云交易信用风险传染模型,进而研究知识产权云交易信用风险的传播路径以及参数敏感性。基于上述研究,本文得到如下结论,并针对大数据背景下我国知识产权云交易模式信用风险调控及信任机制优化提出相关建议:

产权权利方与金融机构相互作用或遭受风险的比例的增加,可以直接使遭受风险的产权权利方数量减少、解除风险的产权权利方数量增加。因此,若要减少遭受风险的产权权利方,第三方机构应借助媒体等加大宣传力度,使大数据下知识产权云交易过程中的每一方主体对各类知识产权的法律保护基础知识都具有一定的了解,并促进其参与知识产权云交易的积极性,从而提高用户在知识产权云交易中与金融机构的相互作用次数,进而降低用户遭受融资风险的比例,间接地使遭受知识产权风险的产权权利方數量减少,从而使第三方机构能够有效控制融资网络中的信息交错影响。

第三方机构降低法律风险力度系数的增加,可以直接使遭受知识产权风险的产权权利方数量减少。这就要求第三方机构在政府的引导下加强自身建设,提高信息透明度,完善法律法规,加强对权利的监督和约束。

第三方机构降低担保风险力度系数的增加,可以使遭受知识产权风险的产权权利方数量减少。因此,第三方机构在应对突发事件时,要能够在第一时间响应并做好管控引导工作,及时调查事件原因并公开实情,采取有效措施,做好善后处理,防止事态的恶化。

易遭受风险的产权权利方数量、遭受风险的比例、风险再生比例的降低,均可以有效减少遭受风险的产权权利方数量,从而使较多主体处于解除风险的状态。如果能够有效阻止产权权利方遭受风险的信息或事态传播,遭受风险的范围就会大大缩小,这就要求第三方机构加强信息公开,倡导积极向上的精神文化,建立有效的知识产权云交易秩序。

【 主 要 参 考 文 献 】

[ 1 ] Dusse F., Júnior P. S., Alves A. T., et al.. Information visualization for emergency management:A systematic mapping study[ J].Expert Systems with Applications,2016(1):424 ~ 437.

[ 2 ] Alzahrani B. A., Reed M. J., Riihij?rvi J., et al.. Scalability of information centric networking using mediated topology management[ J].Journal of Network and Computer Applications,2015(4):126 ~ 133.

[ 3 ] Hsu J. S., Chu T. H., Lin T. C.,et al.. Coping knowledge boundaries between information system and business disciplines:An intellectual capital perspective[ J].Information & Management,2014(2):283 ~ 295.

[ 4 ] Boiko B., Shendryk V.. System integration and security of information systems[ J].Procedia Computer Science,2017(104):35 ~ 42.

[ 5 ] Zhang M. G.,Wang X. D., Mannan M. S.,et al.. A system dynamics model for risk perception of lay people in communication regarding risk of chemical incident[ J].Journal of Loss Prevention in the Process Industries,2017(50):101 ~ 111.

[ 6 ] Xin Y. F., Shayman M., La R. J.,et al.. Reconfiguration of survivable IP over WDM networks[ J].Optical Switching and Networking,2016(7):93 ~ 100.

[ 7 ] Madaan N., Ahad M. A., Sastry S. M.. Data integration in IoT ecosystem: Information linkage as a privacy threat[ J].Computer Law & Security Review,2018(2):125 ~ 133.

[ 8 ] Hong L. Jeff, Juneja Sandeep, Luo Jun. Estimating sensitivities of portfolio credit risk using Monte Carlo[ J].Informs Journal on Computing,2014(4):848 ~ 865.

[ 9 ] Barton K. A., Tejay G., Lane M., et al.. Information system security commitment:A study of external influences on senior management[ J]. Computers & Security,2016(6):9 ~ 25.

[10] 曹萍,张剑,熊焰.高技术产业安全影响因素的实证研究[ J].管理评论,2017(12):50 ~ 61.

[11] 刘志雄.企业社会责任、社会资本与信用风险传染研究——基于利益相关者理论的分析[ J].江苏社会科学,2019(6):66 ~ 72.

[12] 刘兢轶,王彧婧,王静思.供应链金融模式下中小企业信用风险评价体系构建[ J].金融发展研究,2019(11):63 ~ 67.

[13] 赵志明,李莎莎.不完全信息下或有资本的定价与债券信用价差研究[ J].系统工程理论与实践,2018(12):3010 ~ 3020.