我国上市商业银行操作风险度量研究

2020-05-11刘静静

【摘 要】 本文利用323个上市商业银行操作损失事件样本数据,通过构建贝叶斯网络模型对我国上市商业银行操作风险进行了度量,结果表明:我国上市商业银行主要操作损失事件包括内部欺诈、外部欺诈和资产管理三类;操作损失事件发生最多的业务条线包括零售银行、商业银行、资产管理三类;操作损失事件大部分属于低等损失事件。

【关键词】 操作风险;贝叶斯网络模型;上市商业银行

一、绪论

经济全球化的浪潮席卷了全世界范围内的金融行业,各国之间的经济合作使得其关系越发密切,这对正处于金融业发展黄金期的我国来说,是难得的机遇。当前,我国正处于经济转轨时期,经济增长速度放缓,经济结构有待调整。新的经济形势下,银行业作为中国金融业的核心,其发展直接影响到金融业的发展(Akkizidis,2005)。金融机构规模的扩大与其带来的组织复杂性,新产品和业务线的产生,电子商务和电子银行的发展,金融市场日益激烈的竞争使得内部管理尚未达到先进水平的商业银行面临更大的潜在操作风险(Giuliana,2017)。截止2019年10月末,我国上市商业银行已达近57家,所创造的净利润占全国商业银行净利润的90%左右(《中国上市银行分析报告2019》),作为我国金融业发展的中流砥柱,上市商业银行的战略转型、技术改革、风险管理已经成为我国银行业发展的大趋势。因此,对商业银行尤其是上市商业银行的操作风险管理至关重要。

因此,本文将目光转向上市商业银行,在对国内外文献进行整理和总结的基础上,结合我国商业银行操作风险管理现状,利用贝叶斯网络模型在数据收集和度量结果上的优势,根据收集到的16家代表性上市商业银行323个操作损失数据,构建操作风险贝叶斯网络模型,利用Netica软件对我国上市商业银行操作风险进行度量,并根据度量结果进行分析。

二、文献综述

1、国内外理论研究

西方国家对操作风险的研究稍早于我国,大量学者针对操作风险展开理论研究,研究的内容涉及操作风险的定义、分类、成因与其它风险的区别与联系等等(FrankJ,2007)。

MichaelPower(2005)指出由于操作风险本身的复杂性,以及它在银行风险度量和监控流程中的基础性和先决性作用,定义操作风险并不是一件简单的任务。Tinca(2007)将操作风险定义为“覆盖所有非市场或信用风险,因此包括管理风险”的风险。Valle(2007)将操作风险定义为“所有未归类为市场或信用风险的金融风险”。而Lam(2003)指出人们对操作风险的概念界定过于关注,进行概念界定的目的是为了帮助银行更好地进行操作风险管控,过多纠结概念界定对后续的研究工作并没有过多帮助。

我国历史和经济发展的特殊性,西方国家关于操作风险的研究并不直接适用于我国,我国学者大多基于国外先进理论,对我国操作风险展开针对性研究:操作风险的定义、分类成因、与其它风险的区别与联系等等(刘志强,2009;陈晓慧,2011)。

张吉光(2005)考虑到我国商业银行中某些投资类业务如股票交易,证券交割等尚未开通,对这部分业务暂时不予考虑,从内部因素和外部因素层面进行分类,并进一步将内部因素分为人、流程、系统三类,外部因素特指银行系统外部的潜在损失因素,最后按照业务类型进行详细界定。陈晓慧(2011)指出,从银行内部损失数据的收集和处理这一角度,商业银行操作风险可以分为4类:已统计上报的、未识别直接处理的、信用风险中分离出来的、市场风险中分离出来的操作风险。

2、国内外实证研究

随着操作风险研究的不断深入,操作风险的度量成为各金融机构以及各国学者关注的焦点,巴塞尔委员会(BCBS)相继提出三种操作风险度量方法:基本指标法、标准法和高级计量法。金融机构可以根据发展状况建立高级计量模型。高级计量法能将监管资本有效削减20%到40%(Hager,2009),最大化实现操作风险管控。常用的高级计量法包括损失分布模型、贝叶斯网络模型等。

损失分布模型(LDA)利用收集到的操作损失数据,拟合操作损失频率和程度分布函数,估计银行损失分布,进行操作风险资本度量。这一方法存在明显的缺陷,只有在数据充足的情况下,统计模型才能最接近损失分布,损失分布的参数人为给定,度量效果并不具有维稳性和稳定性。模型结果完全建立在样本数据的统计特征上,并没有考虑到样本数据间可能存在的关联。而因果模型能够很好地弥补这些缺陷,充分考虑到风险驱动因素和损失事件之间的因果关系,对影响操作风险损失事件频率和损失程度的因素做出解释(Hager,2012),有助于风险控制活动的规划和管理。随着研究的不断深入,各种线性和非线性技术被应用于操作风险的因果模型,其中贝叶斯网络作为非线性和非参数的度量模型,受到广泛关注(Sanford,2012)。

Stefan(2010)认为用一般贝叶斯网络模型对商业银行操作风险进行度量是不够的,度量结果也并不能完全反映银行面临的操作风险状况,因为除了贝叶斯网络中节点之间存在的因果关系之外,条线之间存在相互影响,也会对银行操作風险带来影响。操作损失由三类风险因素引起:几个业务线共有的风险因素;业务条线之间因银行具体业务操作流程、信息交换等产生的风险因素;每个业务部门的特殊风险因素。作者利用LDA模型拟合数据,银行共有风险事件数据损失频率和程度为初始节点,总操作损失数据的损失频率和程度为子节点,构建贝叶斯网络模型,各损失频率和损失程度节点指向用来表示其划分的第二类风险因素。结果表明,该模型能够更直观、准确地进行商业银行操作风险的度量,具有很强的可操作性。

我国学者对商业银行操作风险度量的实证大多建立在巴塞尔协议的基础上,对商业银行操作风险度量的研究限制于银行损失数据收集状况和银行发展条件。目前国内对这一问题的研究有两种,一种是基于收入模型(李英丽,2015),一种是基于高级度量模型的风险研究。收入模型能够在一定程度上量化操作风险,但模型本身、历史数据的收集和处理上都存在不可忽略的问题(赵莉娜,2014)。

随着我国商业银行的不断发展以及对操作风险的重视,高级计量模型逐渐被应用于我国商业银行操作模型度量(史永奋、刘利敏,2018),贝叶斯网络模型也因为模型度量结果准确,不需要指定人为参数,样本数据量要求少等优点被应用于操作风险度量研究。

三、理论基础

图形建模是一种基于概率理论和图论来表示和处理变量间因果关系的统计技术,贝叶斯网络模型是其中最受学者接受的分析因果关系的模型,贝叶斯定义为与联合概率分布相关的定向无环图。顶点代表变量,边代表变量之间的因果关系。“无环”是指变量间并未形成一个封闭的路径;“定向”意味着所有的边都有一个单向箭头,代表变量间的因果关系。

假设贝叶斯网络中,X、Y、Z为变量节点,变量Z存在来自X、Y的箭头,X、Y称为Z的母节点,Z是X、Y的子节点。X、Y也被称为初始变量。

如上式,为n维变量,给定随机变量集以及对应的该变量的有向无环图,利用贝叶斯网络可以求出X的条件概率分布。同时,对于任何一个,都存在一个子集即,完全取决于其父节点变量,与其它变量无关。贝叶斯网络模型正是基于此构建起概率网络,根据先验证据进行推理。

四、模型构建

本文构建的上市商业银行操作风险度量模型具体步骤如下:

1、样本选择与数据来源

有效数据显示,截止2019年10月末,我国上市商业银行已达57家。2019年随着我国金融业改革的不断深入和金融监管机构鼓励银行进行资金补充的有利政策环境下,A股市场IPO迎来又一个高峰,年内有8家银行成功登陆,与2016年并列银行上市数量最高的年份,目前仍有众多商业银行向证监会提交申请,等待审核处于排队状态。我国商业银行能否上市主要取决于证监会对银行所处发展阶段、风险管理能力和战略管理能力、金融市场状况等因素的判断,截至目前虽然有50家左右银行上市,但大部分上市时间比较短。综合考虑到数据的可获得性和研究的稳定性、可靠性,以2010年成功登陆A股市场的16家上市商业银行为研究样本,样本包括5家国有商业银行,8家全国性股份制商业银行,3家地方性商业银行。

本文基于巴塞尔协议对操作风险的定义和分类,对16家代表性银行的操作损失事件进行收集和整理,共收集到323个有效上市商业银行操作风险案例。操作风险损失案例均来自OpenLaw裁判文书网。损失数据包括损失事件的时间、地点、损失金额、业务部门、损失事件类型,时间跨度从1993年到2019年,事件发生地区涉及各个省份。

2、变量的选择

本文基于陆静(2006)等学者对上市商业银行操作风险度量的贝叶斯网络模型中关键变量包括关键风险诱因和关键风险指标的选取方法,按照业务条线类型、损失事件类型对操作损失事件的频率与金额进行分析,最终业务部门中选取零售银行、商业银行、交易与销售、支付与清算,损失事件类型中选择内部欺诈、外部欺诈、客户、产品及业务操作、执行交割与流程管理,对贝叶斯网络中需要的两类变量关键风险诱因和关键风险指标进行进一步筛选和确认。

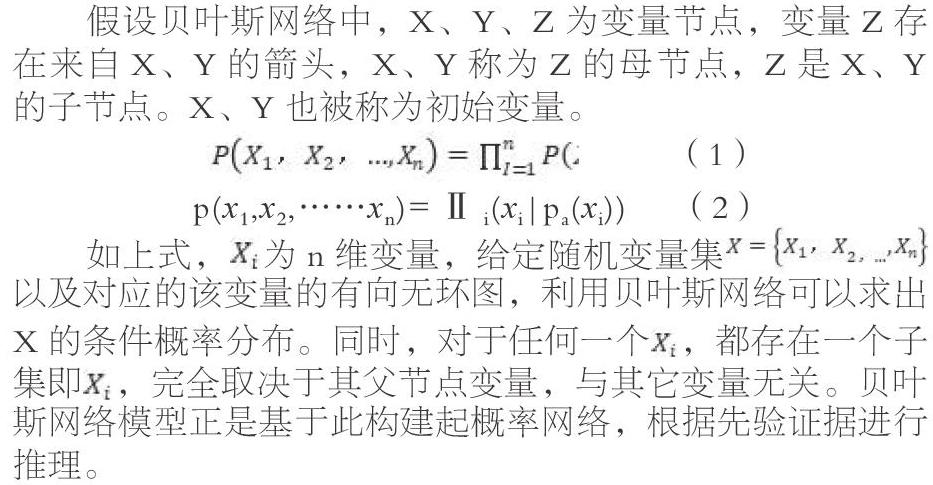

本文对三类业务部门下四类操作损失事件金额占比进行分析,以确定模型中的变量,各业务条线中各损失事件类型占比并不同,其中,零售银行主要损失事件为内部欺诈、外部欺诈,商业银行和资产管理主要损失事件为内部、外部欺诈、执行、交割与流程管理。根据对样本数据的收集、整理和分析,构建相应贝叶斯网络模型(如图1所示)。

五、实证分析

本文将目标节点操作损失(OL)按金额分为三类:小于1000万,介于1000万到1亿之间,大于1亿,分别代表操作损失L、M、H三种取值状态。关键风险指标零售银行、商业银行资产管理分别有两种状态:YES、NO,模型中英文简称分别为RB,CB,AM。关键风险诱因内部欺诈、外部欺诈、执行交割与流程管理也有两种状态:YES、NO,英文简称分别为IF,EF,EM。

在Netica软件界面构建相应的贝叶斯网络结构图后,将样本数据转化为软件要求的XML格式,利用软件的自学习功能对我国上市商业银行操作风险进行度量分析,贝叶斯网络模型如下:

如图,关键风险诱因中,外部欺诈发生的概率最大,为63.0%,内部欺诈次之为31.5%,执行交割与流程管理最小,为5.45%。关键风险指标零售银行操作损失事件发生概率最大,为69.4%,商业银行为35.4%,資产管理为26.0%。上市商业银行操作损失事件低风险事件概率最大为58.4%,高风险事件为22.3%,中等风险事件为19.3%。

1、正向分析

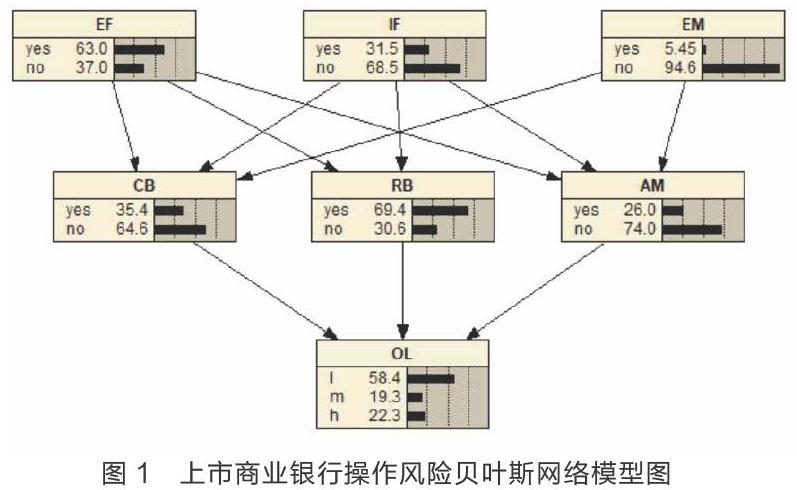

利用贝叶斯网络模型的特点,假设关键风险诱因内部欺诈发生概率变为之前概率的2倍,利用Netica软件重新输入内部欺诈概率,自动得出更新的贝叶斯网络模型,节点概率变动情况如下图:

如图,当内部欺诈发生概率变为2倍时,商业银行损失事件发生概率升为37.6%,零售银行降为62.5%,资产管理业务升为28.8%。银行低风险事件概率降低,中高风险事件上升。结果表明,银行内部欺诈事件主要属于中高等风险事件。

同理,外部欺诈发生概率变为一半时,操作损失事件概率升为37.7%,零售银行变为72.8%,资产管理变为33.5%。低风险事件降为55.5%,中高等风险事件升为20.9%。当执行、交割与流程事件的发生概率变为2倍时,商业银行概率变为35.7%,零售银行概率不变,资产管理业务概率变为26.6%。银行低损失事件降为58.2%,中等风险事件升为19.4%,高等风险事件升为22.4%,由此可知,外部欺诈事件主要影响低风险事件。执行交割与流程管理主要对银行中高等操作损失事件造成影响。

2、逆向分析

为研究最大化降低操作风险银行应该从哪些方面入手,能够达到效果。最大化降低操作风险的情况下,中高等操作损失事件概率为0,低等操作损失事件发生概率为100%,设置损失事件概率,得到贝叶斯网络模型如下图所示:

如上图所示,当低损失事件发生概率为100%时,关键风险指标商业银行损失概率降为24.0%,零售银行上升为77.7%,资产管理降为15.7%。关键风险诱因外部欺诈概率上升为66.7%,内部欺诈概率降为29.0%,资产管理概率略降为5.09%。低风险操作损失事件主要来自零售银行,中高等损失事件主要来自商业银行和资产管理;低等损失事件主要属于外部欺诈,中高等损失事件主要属于内部欺诈和资产管理。

六、结论

综上,我国上市商业银行主要操作损失事件包括内部欺诈、外部欺诈和资产管理三类。操作损失事件发生最多的业务条线包括零售银行、商业银行、资产管理三类。其中零售银行最多,商业银行次之,资产管理最少。操作损失事件大部分属于低等损失事件,这与我国上市商业银行发展现状相符。中、高等损失事件主要来源于商业银行和资产管理业务条线,低等损失事件主要来源于外部欺诈。这表明,上市商业银行在对操作风险进行管控时,需要根据各主要业务部门的损失事件类型、特点进行相应的风险管控。

【参考文献】

[1] 郭晶.浅议当前商业银行操作风险事件多发的成因及治理对策[J].时代金融,2018(2).

[2] 中国上市银行分析报告2019[M].中国金融出版社,2019.

[3] ChavezDemoulin,V.An Extreme Value Approach for Modeling Operational Risk Losses Depending on Covariates Journal of Risk and Insurance.2016.Vol.83.Issue3,pp.735-776.

【作者简介】

刘静静(1994.2—)女,陕西延安人,西方经济学专业硕士研究生在读.