平行记账模式下固定资产处理对项目支出归集的应用探析

2020-05-09葛业兰

葛业兰

摘要:平行记账模式下,科研事业单位固定资产及累计折旧处理需要将理论和实践相结合,把握基本的会计制度、资金的流向,会计科目的逻辑对应关系,做到具体问题具体分析。同时,处于基层的事业单位对项目费用的归集直接影响到项目结题及项目资金的拨付。如何做好固定资产及累计折旧的项目支出归集,且保持预算会计和财务会计的一致性,本文从项目支出归集的便利性、收付实现制和权责发生制的核算原理及会计科目设置入手,结合业务实例,笔者探索并实践运用到账务中。

关键词:政府会计制度;固定资产业务;项目支出归集;平行记账

一、事业单位“固定资产”核算的相关要求、记账原理,项目周期相关解释

政府会计制度下“固定资产”处理业务和原制度变化比较大,变化主要是原制度每笔“固定资产”入账都执行双分录,增加一笔资产账,同时虚提资产折旧或摊销,即计提资产折旧或摊销冲减“事业基金”等净资产项目;现制度是在权责发生制(财务会计)账里记入“固定资产”,按月计提折旧,并根据用途计入当期费用或者相关资产成本,而在收付实现制(预算会计)账里是一次性记入费用。项目周期是根据项目立项、结题日期决定的,所以一般会有项目跨新老会计制度。

二、“固定资产”在需要归集项目支出的单位实施中遇到的问题

单看会计科目的变化没有问题,在新政府会计制度里,事业单位财务会计记账原理和企业一直以来采用的方法一样;而预算会计里“固定资产”需一次性进入费用,可以满足政府财政预决算报告的需要。但是结合笔者科研事业单位的实际情况:以项目为起点核算成本,每个项目均有相应预算。财务部门一项重要工作就是根据项目预算,每月核算项目支出,并反馈给项目组;另一项重要工作是项目中期评审,项目“回头看”和项目结题验收等工作,而这些工作一个关键点就是如何在账务中归集好项目支出明细。如果做不好记账基础工作,一是带来不规范;二是导致财务人员工作量大。所以笔者必须在新制度里寻找一个有效的规则来归集项目支出,而难点主要在“固定资产”科目及对应折旧费用类科目上。

按常理,项目核算挂在费用科目上足够满足需求,但“业务活动费用-折旧费”这个科目是按受益项目计提的,是非付现成本,不反映资金流向;一個项目可能一二年结题,但折旧不会结束,可能转入新项目,继续计提,符合权责发生制原理,但无法满足项目支出资金流归集需求。所以笔者本能的把项目支出归集完整性的目光转入预算会计“事业支出”里的经济科目“设备费”上,在“事业支出”下增加项目核算。结果在实际执行中项目审计不认可预算会计里归集的项目支出,项目审计一个重要过程是核对发票,当一个项目的固定资产有预付款的情况下,发票流在预算会计账里无体现,在财务会计的“业务活动费用-折旧费”科目下也无体现,给财务平时工作和项目审计工作都造成极大困扰。所以如何在财务会计里准确的反映购买固定资产对项目资金支出的影响,笔者只能大胆尝试。

三、解决对策

针对如上困扰,既要保证政府会计制度的顺利实施,又要满足现有阶段项目审计对发票追溯的需求,排除时间性差异,还要保障预算会计项目支出和财务会计对等,有方法做相互核对。笔者采取给“固定资产”这个资产类科目添加项目核算,“预付账款”和“应付账款”也配合添加项目辅助核算,记录购买时的项目支出情况,但折旧按实际受益的项目反应。这样处理的优点:1.预算会计里购买“固定资产”增加的资金流出在财务会计里有相应记账痕迹,可追溯;2.项目审计需要项目完整支出时,财务可以直接抓取财务会计账里所有费用科目扣除折旧,加上“固定资产”科目金额,则和预算会计支出一致,且有发票,每笔支出都有挂项目;如果有项目跨老制度和新制度,则取新老制度的费用科目减去折旧,添上2019年以来的新增“固定资产”科目,因为以前年度的“固定资产”,有虚提即费用已经一次性记入,不可重复;3.折旧可以按照权责发生制原理归项目,不违背财务会计的账务原理;4.“预付账款”辅助项目核算能检查项目有发票未到;“应付账款”项目核算能检查有多少项目资金款未支付。

四、账务处理举例

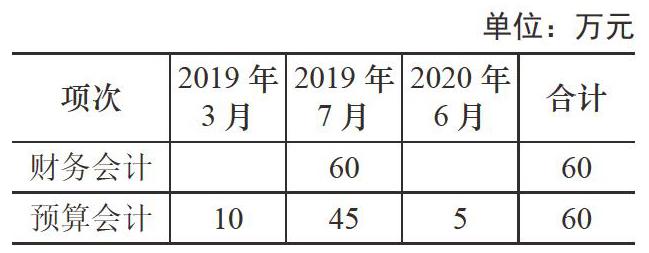

笔者研究院为完成A项目,按项目预算支出,2018年购买一套固定资产,总投入是120万元,设备于2018年10月达到使用状态、收到全额发票,并全额支付;于2019年2月计划购买另一套设备,金额60万,于2019年3月首先预付10万,2019年7月到货安装验收合格,正常使用时,支付45万,尾款5万元,于一年后即2020年6月支付,全额60万发票随货全额入账。二台设备折旧年限均为10年,且政府会计制度规定当月增加固定资产,当月开始计提折旧。A项目于2019年12月结题,A项目结束后,二台设备继续用于B项目。账务处理如下:

2018年10月账务处理:

借:固定资产 120万

贷:银行存款 120万

借:科研成本-设备费 A项目 120万

贷:事业基金 120万

2019年1月1日新旧制度切换,基础数据调整追加折旧调整如下:

借:业务活动费用-折旧费 A项目

3万

贷:累计折旧 3万

2019年3月预付款时,财务会计账务处理:

借:预付账款 A项目 10万

贷:银行存款 10万

预算会计账务处理:

借:事业支出-设备费 A项目 10万

贷:资金结存 10万

2019年7月设备验收时,财务会计账务处理:

借:固定资产 A项目 60万

贷:预付账款 A项目 10万

贷:银行存款 45万

贷:应付账款 A 项目 5万

预算会计账务处理:

借:事业支出-设备费A项目 45万

贷:资金结存 45万

2020年6月支付尾款时,财务会计账务处理:

借:应付账款 A项目 5万

贷:银行存款 5万

预算会计账务处理:

借:事业支出-设备费A项目 5万

贷:资金结存 5万

2019年二台设备折旧财务会计处理分录:

借:业务活动费用-折旧费 A项目

15万

贷:累计折旧 15万

2020年设备折旧财务会计处理分录:

借:业务活动费用-折旧费 B项目

18万

贷:累计折旧 18万

设备折旧时,因无资金变化,预算会计不做账

现列表显示2019年政府会计制度下财务会计和预算会计项目费用归集在时点上有差异,但总额相同。

五、总结

政府会计制度改革有划时代的意义,有效的实现了在一套账里一笔经济业务二笔凭证,二套账务处理并行,但面临具体业务时,一定程度上更加考验事业单位财务人员的素质,如何满足方方面面的需求,财务人员要持续探索行之有效的方法,促进祖国政府会计制度的健康发展。

参考文献:

[1]钟泽圣,王敏.政府会计制度解读与实务[M].北京:中国财政经济出版社,2019:50-52.

[2]中华人民共和国财政部. 政府会计制度(合订本2019)[M]. 北京:中国财政经济出版社,2018:127-129.

[3]刘京平,尉敏,齐军,许娟.《政府会计制度》核算指南——事业单位会计实务案例精讲[M].北京:中国财政经济出版社,2018:153-154.