金融摩擦、货币政策和产出稳定化

2020-04-29赫国胜

赫国胜,张 莹

(辽宁大学 经济学院,辽宁 沈阳110036)

一、引言

图1 中国的货币政策、信贷和产出(2008.9—2018.3)

2008年全球金融危机(Global Financial Crisis,GFC)爆发以来,中国经济从高速增长转向为中高速增长。为了应对经济增速放缓,中国实施了一系列宽松货币政策以提振经济。但随着“货币宽松”的逐渐展开,“信贷宽松”的幅度却逐渐下降,对产出的拉动也逐渐不明显。如图1 所示,危机后中国货币宽松可以分为三个阶段,其起点分别为2008年9 月25 日的降准、2011年12 月5 日的降准和2014年11月22 日的降息①事实上,GFC 爆发后,我国实施的“宽货币”政策可以分为四轮。除了前三轮外,2018年4 月,中国人民银行将存款准备金率降低1 个百分点,此后又连续实施降准,至2019年3 月,已降低3.5 个百分点,可以视为新一轮的宽松,但其数据区间太短,考虑到时滞等因素,本文不予研究,只关注前三轮。。第一阶段的宽松货币政策实施后,贷款增速明显上升,随后GDP 指数显著增加;然而第二阶段和第三阶段的宽松货币政策实施后,贷款增速并无明显波动,GDP 指数也没有明显增加。这种宽松货币政策产出稳定化效应的减弱并不符合传统货币理论的分析。传统货币理论并不重视金融部门在产出波动中的作用,认为宽松货币政策增加货币供给和降低短期利率,通过收益率曲线降低长期利率,增加经济主体的储蓄和投资,最终稳定产出[1]。其中,金融市场是完全的,资金流向最具效率的生产者,不存在金融摩擦。金融部门在货币政策稳定产出的过程中是“被动的”,即其作为传导机制中的一环,作用往往被简化为收益率曲线的确定[2],对产出没有独立的影响。但是,GFC 的爆发表明金融市场是不完全的,金融摩擦的存在使得金融部门对实体经济的影响不是“被动”的,从而导致金融部门在实现货币政策向产出传导方面的作用受到质疑。那么,考虑金融摩擦时的货币政策产出稳定化效应如何?危机后中国宽松货币无法有效拉动产出是否与金融摩擦有关?这些问题成为后危机时代货币经济理论和货币政策实践的焦点,也是本文研究的出发点。

在主流宏观经济学中,最著名的金融摩擦模型主要有三个,分别是Bernanke 和Gertler 模型、Kiyotaki 和Moore 模 型 以 及Bernanke、Gertler 和Gilchrist 模型[2-4]。这些模型都强调信贷市场约束对借款人(即资金需求者)的影响,而非对金融中介部门的约束,显然不足以解释GFC 的关键特征,即金融中介崩溃导致的信贷市场信贷供给中断[5-9]。因此,危机后的研究将焦点转向了金融中介和金融摩擦。基于此,本文将从金融中介方面的金融摩擦展开研究。

二、文献综述

强调金融中介方面金融摩擦的文献主要分为两类:第一,引入显性金融中介,研究对金融中介施加信贷约束与产出波动之间的关联。Kiyotaki和Gertler 假设家庭将资金存入金融中介,而金融中介又向非金融公司提供资金,通过在借款人和贷款人之间引入代理问题来内化金融摩擦,分析金融中介的崩溃如何引发危机,进而影响实体经济活动[3]。Curdia 和Woodford 将金融中介和金融摩擦引入新凯恩斯DSGE模型中,假定借贷行为需通过金融中介完成,而金融摩擦是金融中介面临中介成本,由此形成存贷款利差[5]。存在再分配效应和聚合效应时,利差提高导致总需求下降。Woodford 将金融中介和信贷摩擦整合进入宏观经济分析中,提出金融中介信贷供给的变动会影响产出波动,理由是利差变化在经济繁荣和紧缩期间改变融资条件,进而产出改变[6]。康立、龚六堂和陈永伟将银行部门和金融摩擦引入两部门新凯恩斯模型,研究危机如何通过金融部门向实体部门传导[6]。第二,将金融中介和金融摩擦引入货币政策传导渠道中,研究其对货币政策有效性的影响。这部分文献与货币政策的风险承担渠道(risk-taking channel)密切相关,其核心思想是低利率的货币政策导致金融中介向风险较高的借款人提供贷款并降低风险溢价,造成金融中介信贷供给量上升,通过改变资产组合影响长期利率,最终影响实体经济[7-13]。最近的研究则引入跨期因素,Adrian 和Liang 指出引入金融摩擦之后,适应性货币政策会造成跨期影响。具体而言,在当期其通过改善融资条件提振产出;而在未来,其造成金融部门脆弱性的积累,使得金融部门应对不利冲击的弹性下降,导致产出下降的概率和严重程度上升[9]。综上所述,现有文献侧重于探讨金融摩擦对经济周期的影响,或者侧重于探讨长期适应性货币政策冲击对金融摩擦的影响,均没有对后危机时代传统货币政策产出稳定化效应的减弱提供解释。

与已有文献相比,本文的贡献在于两方面:第一,在引入金融中介和金融摩擦IS-MP 模型中研究了传统货币政策产出稳定化效应的减弱;第二,利用VAR 模型和中国的数据,对上述理论分析进行实证检验,尝试对中国传统货币政策产出稳定化效应的弱化做出解释,证明引入金融中介后,在金融摩擦加大的情境下,传统货币政策对稳定产出的作用有所下降。

三、引入金融中介和金融摩擦的IS-MP 分析

(一)存在金融中介和金融摩擦条件下IS曲线的推导

在传统的IS-MP 模型中,既不包含信贷市场,也不存在金融中介和金融摩擦。IS 曲线描述的是既定利率水平下,投资等于储蓄时的产出水平;MP 曲线描述中央银行的行为。为了引入金融中介和金融摩擦,首先考虑信贷市场。未引入金融中介和金融摩擦时,信贷市场可以由资金需求者的信贷需求和资金供给者的信贷供给表示。

资金需求者的信贷需求LD=LD(ib,Y),其中ib表示金融中介向资金需求者提供信贷的利率,LD 与其反向变动,理由是利率的上升意味着融资成本的加大,这会减少资金需求者的信贷需求,反之亦然;Y 表示总收入(产出),其变化使得LD 曲线平移,如Y 上升使得给定利率水平下,资金需求者的信贷需求上升,LD 曲线向左下方移动①这是因为借款人总收入上升,将有更多的收入来满足其当前支出需求(Woodford,2010)。。

资金供给者的信贷供给LS=LS(is,Y),其中is表示金融中介向资金需求者提供信贷的利率,LS 与其正向变动,理由是利率上升意味着资金供给者提供相同信贷量的收益更多,增加其信贷供给;Y 表示总收入(产出),其变化使得LS 曲线平移,Y 上升使得给定利率水平下,资金需求者的信贷供给上升,LS 曲线向右下方移动②这是因为如果未来的收入预期是固定的,那么并非所有的额外收入都应该被消费(Woodford,2010)。。

不存在金融中介和金融摩擦时,信贷市场的均衡条件为:

如图2 所示,LS 曲线和LD 曲线的交点决定了均衡利率和信贷,分别为ib(is)和L*。

图2 不考虑金融摩擦时的信贷市场均衡

在上述信贷市场中,不存在金融中介和金融摩擦,资金需求者(借款人)和资金供给者(贷款人)以同一利率进行交易,此单一利率即可以代表融资条件(financial conditions)。这使得人们认为货币政策可以通过控制这个单一利率从而影响经济,然而事实却并非如此。Woodford 认为上述模型中假设的信贷市场模式,即资金供给者直接向资金需求者提供贷款,显然省略了现实中经济的一些重要特征[5]。资金供给者不是直接向资金需求者提供贷款,而是向金融中介提供贷款(或获得金融债权),由金融中介为实际使用这些资金的资金需求者提供贷款。这种情况下,金融摩擦导致的金融冲击能够独立地对产出波动造成影响。具体而言,由于信息不对称和金融合约的有限执行,资金需求者和资金供给者之间存在两个代理问题,即金融中介与资金供给者之间的代理问题和金融中介与资金需求者之间的代理问题。前者不仅会造成对资金需求者的融资约束,而且对资金需求者(企业和家庭)资产净值的冲击会影响其借贷能力,进而影响产出波动;后者导致金融中介面临着和资金需求者类似的融资约束条件,使得对金融中介资产净值的冲击影响其信贷供给,进而影响产出波动。此时,实际经济中的融资条件不再由单一利率代表,而是由一组利率构成的利差代表。当金融冲击导致金融摩擦加剧时,融资条件趋紧,利差走阔。因此,引入金融中介和金融摩擦后,资金需求和资金供给设定为两种不同利率的函数。

金融中介的信贷供给XS=XS(ib-is,NXS)。其中,(ib-is)为利差,其决定金融中介提供信贷供给的盈利水平,利差越大,金融中介盈利水平越高,向资金供给者筹集资金并提供给信贷需求者的意愿越大。因此,其ib与呈正向变动,与is呈负向变动。NXS表示给定利差下影响金融中介提供信贷供给的因素,即融资约束条件,如金融中介资本[5][9][10]、金融中介杠杆水平[8]及金融中介风险承担水平等。

金融中介的信贷需求为XD=XD(ib-is,NXD),其与金融中介的信贷供给是一枚硬币的两面,因为金融中介出于盈利的目的,需要将信贷需求转化为信贷供给,其信贷需求来源于对信贷供给的意愿。因此,XD 也与(ib-is)呈正向变动,从而与ib呈正向变动,与is呈负向变动。并且,NXD与NXS也是一枚硬币的正反两面,因此后文的分析以NXS作为代表。

此时,信贷市场均衡条件为:

图3 考虑金融摩擦时的信贷市场均衡

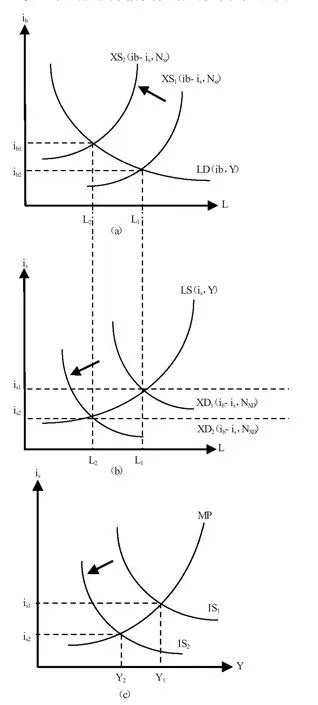

如图3 所示,LD 曲线和XS 曲线的交点决定金融中介向资金需求者提供贷款(或获得金融债权)的利率和金融中介信贷供给量,分别为ib1和L1;LS 曲线与XD 曲线的交点决定资金供给者向金融中介提供贷款(或获得金融债权)的利率和金融信贷需求量,分别为is1和L1。由于均衡状态下(5)式,XD=XS,因此金融中介信贷供给量和金融中介信贷需求量相等,皆为L1。

可以发现,在引入金融摩擦的信贷市场中,均衡利率不是唯一的,中央银行面临两个利率ib和is,二者并不相等,之间存在利差。与传统模型相比,引入金融摩擦后,融资条件不再是单一利率,而是利差。传统模型中的单一利率只是利差(ib-is)的特殊情形。

根据式(3)(4)(5)所示的信贷市场均衡条件,可以得到金融摩擦存在时IS 曲线的表达形式,即:

也就是说,考虑金融摩擦时,影响金融中介信贷供给的因素NXS会影响产出Y。

(二)金融中介信贷供给冲击对产出的影响

IS-MP 模型源于Romer 对传统IS-LM 模型的修正,与传统IS-LM模型最主要区别在于MP 曲线是对中央银行行为的直接假设[11]。利率以某种方式表现为宏观经济变量(如通货膨胀和产出)的函数,例如泰勒规则,而不是如LM曲线所假设的遵循货币供应规则的假设。与LM曲线的假设相比,MP 曲线的假设与中央银行的行为方式更为一致。本文对于MP 曲线所示的货币政策反应函数依旧如Romer 所假设的,依照货币政策规则设定,is=i(π,y)。并将上文推导的IS 曲线引入IS-MP 模型,从而探讨对金融中介信贷供给的冲击如何影响产出。

图4 金融中介供给冲击的影响

考虑对金融中介信贷供给的负向冲击,例如金融中介资产价值下降或者风险承担水平下降,导致在给定利差下,金融中介信贷供给水平下降,XS 曲线向左上方移动,从XS1移动到XS2,如图4(a);金融中介信贷需求下降,XD曲线向左下方移动,从XD1移动到XD2,如图4(b)。因此,在均衡状态下,金融中介信贷供给量下降,利差上升,金融中介信贷量从L1下降至L2,金融中介向资金需求者提供信贷的利率从ib1上升至ib2,金融中介向资金供给者融资的利率从is1下降至is2,利差由(ib1-is1)上升至(ib2-is2)。这造成了IS曲线的平移,在图4(c)中,从IS1向左下方移动到IS2,均衡状态的产出由IS 曲线与MP 曲线的交点决定,由Y1下降至Y2。

(三)传统货币政策产出稳定化效应的弱化

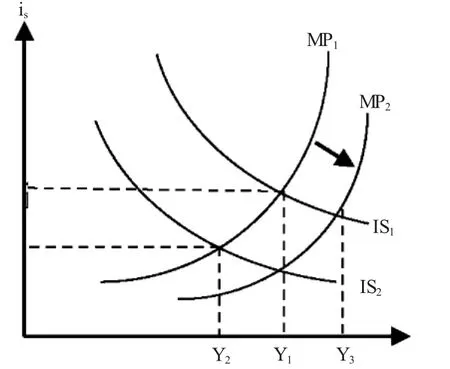

上述分析说明对金融中介信贷供给的负向冲击使得金融中介信贷供给量下降,利差上升,产出波动性加大。这意味着金融中介和金融摩擦的存在使得金融部门为经济波动的放大和传播提供了一个渠道,负向金融冲击导致XS 曲线左移,从而IS 曲线左移,产出下降。这种情况下,中央银行若使用传统货币政策稳定产出,则需实施宽松货币政策使MP 曲线右移,且宽松幅度需使得MP 曲线的移动幅度抵消IS 左移带来的产出下降。例如,在图5 中,需要实施宽松货币政策,使得MP 曲线从原来的MP1移动至MP2才能使得产出恢复至原有的Y1水平。比较之下,在不存在金融中介和金融摩擦时,即金融冲击对IS 曲线没有影响的情况下,MP 曲线从原来的MP1移动至MP2将使得产出由Y1上升至Y3的水平。这说明考虑金融中介方面金融摩擦后,当金融冲击使得金融摩擦加大时,传统宽松货币政策的产出稳定化效应有所弱化。

图5 货币政策对产出稳定化的影响

四、计量检验

本文依据中国的数据构建计量模型,进一步对上述分析所提出的引入金融中介的金融摩擦时,传统宽松货币政策产出稳定化效应减弱这一假说进行实证检验。

(一)变量选取与说明

表1 ADF 检验结果(2008年9 月至2011年11 月)

本文的变量选取和说明如表1 所示。从理论上,鉴于中央银行通过调节货币供应量和短期利率来影响总需求,本文货币政策变量选择实际货币供应量(m2)和实际短期利率(rr),前者由M2 同比增长率减去同期CPI 同比增长率得到,后者由银行7 天同业拆借加权平均利率减去同期CPI 同比增长率得到。一般而言,由于货币政策的最终目标是产出和价格,本文的实际经济变量选择实际产出(ry)和通货膨胀(cpi)。但是考虑到中国统计局不提供GDP 的月度数据,本文选择使用与GDP 较为相关的工业增加值同比增长率作为产出的替代变量,通货膨胀选用在环比cpi 的基础上得到的定基比cpi 作为代表。金融摩擦采用融资条件(fc)来表示,将负的期限利差和TED 利差经过标准化后通过等权重赋权法合成。其中,负的期限利差使用1年期国债到期收益率和10年期国债到期收益率之差计算。负的期限利差越大,金融中介盈利空间越小,则提供信贷供给的动力越小,融资条件趋紧,金融摩擦加大①期限利差即收益率曲线的斜率,指长短期国债收益率之差。由于金融中介往往“借短贷长”,因此期限利差越大,金融中介盈利空间越大,负的期限利差则恰恰相反。;TED 利差指银行间拆借利率与无风险利率之差,前者使用1年期银行间同业拆借加权平均利率表示,后者使用1年期定期存款利率表示。TED 利差反映市场风险的大小和市场信用状况的松紧,当市场风险上升,银行借贷成本提高,进而实体经济的借贷成本也相应提高,融资条件趋紧,金融摩擦加大时,TED 利差扩大。因此,二者合成的fc 越大,代表金融摩擦越大。

依据前文描述的全球金融危机后中国的三轮货币宽松周期,本文将总样本区间确定为2008年9 月至2018年3 月,数据频度为月度,数据来源为CEIC 和Wind。由于自宽松货币政策实施的第二轮开始,金融摩擦加大,“货币宽松”到“信贷宽松”传导不甚明显,从而对产出的刺激作用有限。为了研究金融摩擦程度存在情况下货币政策产出稳定化效应,将样本区间分为两段,分别为第一轮宽松周期(2008年9 月至2011年11 月)和后两轮宽松周期(2011年12 月至2018年3 月)。

(二)模型构建

自Sims[12]、Bernanke 和Blinder(1992)[13]开始,向量自回归模型(VAR)逐渐成为研究货币政策效应的主要分析工具,解决了传统的结构化模型无法有效描述变量间动态关系的问题。在此方法中,可以选取货币政策代理变量纳入模型评估货币政策效应。

本文构建包含5 个内生变量ry、cpi、fc、rr 和m2 的VAR(p)模型,可以表示为以下简化形式:

其中,Φ(L)=Ik- Φ2L2- …- ΦpLp,是滞后算子L 的5×5 维参数矩阵,p 是滞后阶数,Yt=(ryt,cpit,fct,rrt,m2t),是5 维内生变量的列向量,εt是n 维扰动列向量。

(三)估计和分析

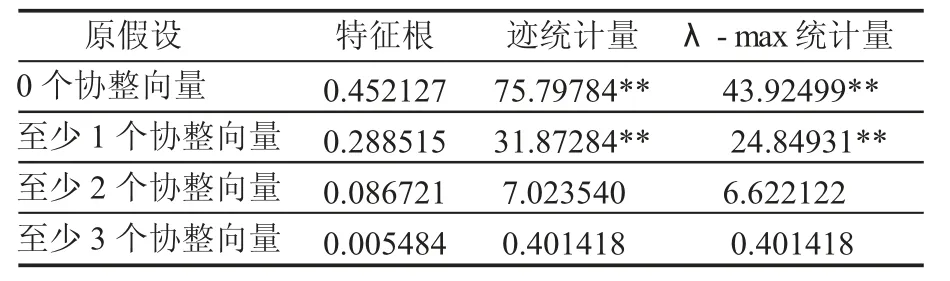

1.变量平稳性检验与协整检验

Granger 和Newbold 指出,对平稳时间序列建模有可能导致伪回归,因此在正式建模前,要先对各个变量时间序列的平稳性进行检验[14]。当多个时间序列变量同阶单整时,若其存在长期协整关系,也可以继续建模。

本文采用ADF 单位根检验来进行平稳性检验,两个样本区间的ADF 检验结果见表2 和表3。第一轮宽松周期中,变量的ADF单位根检验结果显示,m2 为平稳时间序列I(0),rr、ry、cpi 和fc 为一阶差分平稳时间序列I(1)。对这四个变量进行Johansen 协整检验,结果见表2,说明四个变量之间存在长期稳定的协整关系。后两轮宽松周期中,变量的ADF 单位根检验结果显示,rr 为平稳时间序列I(0),m2、ry、cpi 和fc 为一阶差分平稳时间序列I(1)。对这四个变量进行Johansen 协整检验,结果见表3,说明四个变量之间存在长期稳定的协整关系。因此,在两个样本区间中,非平稳的变量均可以和平稳变量一起构建VAR 模型[15]。

表2 Johansen 协整检验结果(2008年9 月至2011年11 月)

表3 Johansen 协整检验结果(2011年12 月至2018年3 月)

2.模型估计

本文根据LR、FPE、AIC、SC 和HQ 准则,在两个样本区间中分别建立最优滞后阶数p=2 和p=1 的VAR 模型。经检验,所有AR 特征多项式根模的倒数小于1,均在单位圆内,说明VAR 模型满足稳定性条件,可以进行下一步的脉冲响应分析。

3.脉冲响应分析

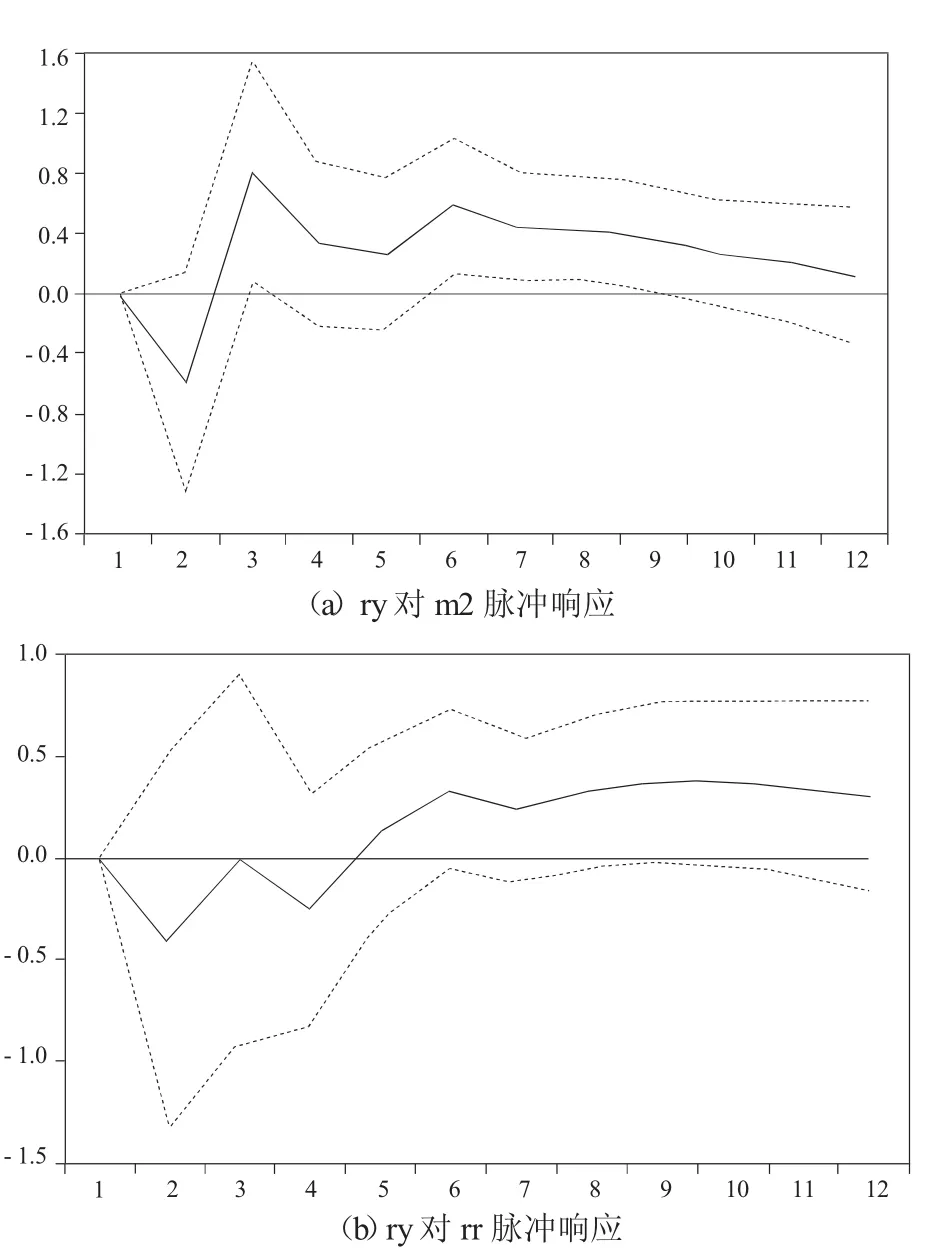

本文利用脉冲响应函数来分析货币政策对产出的影响,分别在两个样本区间的VAR模型中,给货币政策变量m2 和rr 一个正向冲击,采用广义脉冲响应方法得到关于ry 的脉冲响应函数图。第一轮宽松周期的脉冲响应结果如图6 所示,后两轮宽松周期的脉冲响应如图10 所示。其中,横轴表示货币政策冲击作用的滞后期间数,纵轴表示产出的响应,实线代表产出对货币政策冲击的脉冲响应函数,虚线代表正负两倍标准差的偏离带。

从图6(a)可见,在本期给定m2 一个标准差的正向冲击,ry 在第二个月出现小幅负向的响应,第三个月开始转向正向响应,并在之后一直保持稳定的正向响应。这说明第一轮宽松货币政策冲击在一个月的时滞后对产出增长产生稳定的拉动作用,这与传统经济理论所分析的一致。从图6(b)可见,在本期给定rr 一个标准差的正向冲击,ry 产生负向响应,第五个月开始转向正向响应。这说明,在第一轮宽松周期中,紧缩性货币政策冲击在四个月内对产出增长存在抑制作用,之后产出上升,紧缩性货币政策不再降低产出增长,这与可能是由于利率市场化并未完成,中国的价格型货币政策框架尚未有效建立,利率对于产出稳定的影响有限。

图6 脉冲响应结果(2008.9—2011.11)

图7 脉冲响应结果(2011.12—2018.3)

从图7(a)可见,在本期给定m2 一个标准差的正向冲击,ry 在第二个月出现显著的负向响应,开始下降,第三个月开始逐渐回升,但始终保持负向响应,之后趋近于稳态水平。即宽松货币政策冲击下,产出下降,宽松货币政策未有效实现稳定产出的作用。从图7(b)可见,在本期给定rr 一个标准差的正向冲击,ry 在第二个月产生小幅正向响应,之后始终保持正向响应,此后趋近于稳态水平,即紧缩性货币政策冲击下产出反而上升,有悖于传统理论分析。这说明,在后两轮宽松周期中,货币政策冲击下,产出并未如传统货币政策理论分析的那样得到拉动,反而下降。

综上所述,在VAR 模型中引入融资条件来描述金融摩擦后,第一轮宽松周期中,融资条件较为宽松,金融摩擦程度较小,宽松货币政策冲击下产出上升。在后两轮宽松周期中,融资条件收紧,金融摩擦程度加深,产出没有得到有效拉动,货币政策产出稳定化效应弱化。

五、结论与建议

本文参考Woodford 的思路,在IS-MP 模型中引入金融中介和金融摩擦,分析金融摩擦对货币政策稳定产出的影响,并根据中国的数据构建VAR 模型进行实证检验[6]。研究表明货币政策的产出稳定化效应很大程度上取决于金融摩擦的程度。对金融中介信贷供给的负向冲击使得金融摩擦加大,利差上升,金融中介信贷供给减少,产出下降。这种情境下,传统货币政策产出稳定化效应减弱。

基于上述结论,货币政策若想实现产出稳定化目标,必须考虑金融摩擦的影响,要么需要加大传统货币政策宽松幅度使得MP 曲线右移的幅度超过金融摩擦使IS 左移的幅度;要么需要使用非传统的货币政策稳定金融中介部门,修复金融中介信贷供给,恢复XS 曲线的位置,进而恢复IS 曲线的位置。而前者在零利率下限的情况下难以为继,因此后者是当前中央银行需要重视的问题,即开发稳定金融部门的非传统货币政策从而实现产出稳定化目标。