首次代币发行的监管:问题与对策

2020-04-25孙点婧

〔DOI〕 1019653/jcnkidbcjdxxb202002009

〔引用格式〕 孙点婧.首次代币发行的监管:问题与对策[J].东北财经大学学报,2020,(2):81-88.

〔摘要〕首次代币发行(ICO)依托区块链技术,通过发行新型虚拟代币以募集资金,被视为区块链化的股权众筹机制,但目前区块链商用化程度较低,多数ICO并无可预期的未来现金流,而是非理性繁荣下的泡沫,甚至ICO还因为完全游离于监管之外,成为诈骗和非法集资的工具。美国对于ICO的监管政策还未完全明晰,目前主要依据豪威测试,以判断个案是否属于SEC监管下的“证券”,判定标准值得进一步探讨。在特定技术背景和监管政策下,中国全面禁止ICO有其合理性,但随着区块链技术的深化发展和证券法的完善,将来可以考虑开放ICO并将其纳入证券监管之下,为初创企业提供便利的融资机制。

〔关键词〕代币发行;股权众筹;区块链;证券监管

中图分类号:F822;D922287文献标识码:A文章编号:10084096(2020)02008108

一、引言

2019年10月24日,习近平总书记在中央政治局第十八次集体学习时强调,区块链技術的集成应用在新的技术革新和产业变革中起着重要作用,要把区块链作为核心技术自主创新的重要突破口,明确主攻方向,加大投入力度,着力攻克一批关键核心技术,加快推动区块链技术和产业创新发展。区块链技术发展的利好政策被很多人解读为虚拟货币的“春天”即将到来。12月13日,中国互联网金融协会发布《关于防范以区块链名义进行ICO与“虚拟货币”交易活动的风险提示》指出,ICO与“虚拟货币”交易活动在境内有死灰复燃的迹象,要防范以区块链名义进行ICO和“虚拟货币”交易活动。

区块链、虚拟代币和ICO之间的关系剪不断理还乱,究竟有怎样的联系和区别?ICO是依托于技术创新的融资机制还是泡沫堆砌的庞氏骗局?目前国内学者已对区块链监管进行了一定的研究,本文主要眼于证券法视域,介绍美国目前的监管措施,以期对中国ICO的发展与监管提供镜鉴。

二、ICO概述

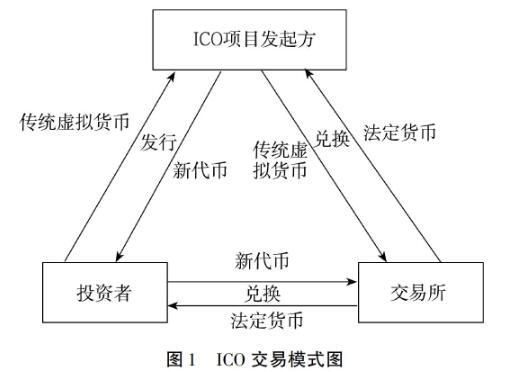

(一)ICO的交易模式

ICO(Initial Coin Offering)即首次代币发行,美国证券交易委员会(SEC)将其界定为“通过分布式账本或区块链技术生成并向投资者分发代币,并接受法定货币或虚拟货币作为支付对价的资金募集方式” [1]。

从融资端看,科技型初创企业(项目)需要融资,借用区块链技术向投资者发行新类型的虚拟货币,投资者使用传统虚拟货币(比特币、以太坊)或法定货币购买企业发行的新型虚拟货币,企业(项目)将通过ICO融资得到的虚拟货币在交易所兑换成法定货币投入到技术项目中。从投资端看,不同的新币可能对应不同的权益结构,而且新币的价格波动比较大,投资者在获得新币后可能在交易所卖出比发行价更高的价格。具体交易模式如图1所示:

(二)ICO的分类

ICO在实践中并无统一范式,其权益结构设计各异,样式纷繁。在瑞士金融管理局(FINMA)发布的ICO指引中,将ICO分为三类:实用代币(Utility Token),界定为持币人可以使用某种服务;支付代币(Payment Token),界定为代币可以用于购买某种商品;资产代币(Asset Token),界定为持币人对发起人享有股权或债权请求权[2]。功能代币指以实物、服务或应用场景使用权等作为回报,与实物众筹较为相近,其核心在于代币的具体使用功能。支付代币则是固定的支付单位,可以作为支付工具,有类似货币的功能。资产代币也就是证券代币,包括股份、债券和期权等。此前SEC官员曾回应称,以太币不属于证券,这是因为以太币不享有债权或股权,也没有投票权。

但上述分类只是简单抽象的类型化,实践中的ICO结构设计更加复杂,有时发行方为了规避监管,发行的新币可能同时兼具以上两种功能,后文将在美国证券监管机制部分具体讨论这个问题。

(三)监管模式

虚拟货币和ICO的迅猛发展为新兴网络公司提供了一种全新的融资方式,以区块链技术为依托建立的去中心化自治组织(Decentralized Autonomous Organization,DAO)被视为一种网络虚拟公司和投资工具。尽管该行业迅猛发展,法律规制方面却严重缺失,该行业处于“野蛮生长”的状态之下。

目前对于ICO的监管,世界范围内主要有三种模式,如表1所示。

第一,全面禁止ICO。代表是中国和韩国。2017年9月4日,中国人民银行等七部委联合发布《关于防范代币发行融资风险的公告》,认为ICO“本质上是一种未经批准非法公开融资的行为,涉嫌非法发售代币票券、非法发行证券以及非法集资、金融诈骗、传销等违法犯罪活动”,全面叫停。韩国紧随其后,金融服务委员会(FSC)表示ICO融资模式违反《资本市场法》,因而被全面禁止。

第二,穿透式监管。代表是美国和日本。将虚拟代币二分为商品和证券,通过个案分析予以确定,符合证券特质的ICO要受到相应监管。

第三,宽松监管。代表是瑞士和新加坡。宽松监管也可以被归纳为轻触式(Light-Touch)监管, 认为虚拟货币属于资产而非证券,因而发行虚拟货币的行为无需受到金融市场监管机构的批准与认可,为其提供友好的发展环境。

在中国全面禁止ICO后,新加坡成为亚洲ICO的主要集中地。但是,2017年8月,新加坡金融管理局(MAS)及商业事务局(CAD)发布联合声明,提醒公众留意ICO及虚拟货币的投资风险,新加坡对于ICO也逐步采取较为严格的监管政策,转变为分类监管。新加坡正在就新兴支付问题讨论框架立法(Proposed Payment Framework),将进一步对虚拟货币中介进行规范。

三、ICO性质

(一)ICO与虚拟代币、区块链——技术应用角度

区块链技术、虚拟代币、ICO是三个有关联但不同的事物。以虚拟代币中的比特币为例,区块链技术是为了实现比特币的构想发展而来的,比特币有两个方面的重要特性:其一,系统中的交易由所有在线参与者参与认证(记账)且不可任意篡改,由此改变了信任的模式,交易中不再需要中间机构,可以实现去中心化交易;其二,为了给系统中的参与者提供参与认证(记账)的动力,率先算出下一个区块链的参与者,可以获得比特币作为奖励。去中心化的信任机制和挖矿奖励机制共同构成了比特币系统的运行机理。

虽然区块链技术的发明是为了实现比特币的构想,但区块链的应用场景已远不止虚拟代币,虚拟代币只是区块链技术的一种应用模式而非区块链技术本身。严格地说,区块链并不是一种单一的新技术,而是多种技术的集合[3]。对于区块链技术的发展来说,重点在第一个方面的应用,即去中心化的信任机制。目前为止,区块链还没有被较大规模地应用到社会经济的某个层面,如数字金融、物联网、智能制造、供应链管理、数字资产交易等,真正能采用区块链技术并收到实效的案例还比较少。区块链技术要走向成熟和完善,并且实现大规模的应用还有很长的路要走,这也是国家政策层面重点鼓励区块链发展的原因。

ICO则是依托区块链技术发行新类型的虚拟代币以募集资金。目前各界对数字货币的内涵和外延都存在较大争议。中国曾在《关于防范代币发行融资风险的公告》中指明虚拟代币不由货币当局发行,不具有法偿性与强制性等货币属性,不具有与货币等同的法律地位,不能也不应作为货币在市场上流通使用。美国“HashFast管理人诉Marc Lowe案”中的法官表示,不会作出削减边界的裁判,不判定比特币到底是物品还是货币,只是明确了“比特币不是美元”。Hashfast Technologies LLC v. Marc A. Lowe, United States Bankruptcy Court Northern District of California, Bankruptcy Case No.14-30725DM.

从货币发展的历史来看,货币是基于商品交换的需要而产生和发展变化的,是价值尺度和交换媒介。货币从最初的实物形态,发展到国家规制化的金属形态,再发展到金本位制的纸质形态,然后进一步发展到完全脱离实物的纯粹信用货币,信用是货币的本质。此后货币又从有形的纸币发展到无形的银行存款和数字货币,货币形态的发展趋势是“脱实向虚”。在宏观层面,国家的货币总量需要与社会财富规模基本对应,因而国家需要对货币进行管控,国家信用是貨币的支撑,由民间组织发行的虚拟代币不符合货币发展的逻辑,难以成为真正的货币。

虽然虚拟代币容易成为犯罪工具,扰乱外汇管理秩序,冲击法定货币体系,但其作为一种新生事物,能否在特定群体内获得认同具有一定的意义。虚拟代币可以视为一种有特殊用途的无形资产,不会发展成法定货币,因而也没必要完全禁止。

(二)ICO与IPO、股权众筹——融资机制角度

ICO这一名称发端于IPO,与IPO一样都是企业面向大众的融资工具。相较IPO,代币发行的筹资方式更加简便快捷,线上交易所使得资产变现的速度加快,而且还出现了多种与传统证券发行不同的代币发行或运作行为。比如,出现了空投、购买点数套餐进行代币赠送的方式来进行首次发行。最重要的是,股票上市发行和交易都有监管措施,已经建立了“事前强制信息披露+事后追责制度”的监管框架,但ICO却处于法外之地,完全游离于监管之外。

一些学者认为,ICO与股权众筹在一定程度上可以互相比较,二者都是为达不到公开发行股票门槛的中小企业设计的融资机制,借助互联网平台向公众进行资金募集,因而ICO也被视为是一种区块链化的众筹机制[4]。

ICO比传统股权众筹具有技术上的优点。一是因为ICO使用的是区块链技术下的公开账本,记录了投资者的投资情况,投资者只要在公开账本上转移记账就可以买卖虚拟代币,形成了一个类似于股票二级市场的交易机制,增加了虚拟代币的流动性;二是在区块链网络中,投资者可以根据所持代币进行投票,便于行使投票权,而且募集效率高,没有交易所的停牌限制。

ICO并非洪水猛兽,作为富有创新性的融资手段大大降低了投融资门槛,而且能够自发形成一个富有活力的二级市场。区块链技术在募资机制上的巨大优势已被发掘,纳斯达克私人股权市场目前就已经推出了基于区块链技术的产品Nasdaq Linq。

(三)ICO的异化——非理性繁荣的投机泡沫

“投机泡沫”是一种非理性繁荣,一般指投资品的价格和其基础资产的实际价值发生较大的偏离[5]。历史上较为有名的投机泡沫如17世纪30年代的荷兰“郁金香热”,21世纪之交的互联网股价泡沫,以及2008年全球金融危机中的房地产泡沫。众所周知,金融市场的功能主要在于资金的融通,作为“金钱的搬运工”,金融产品可以通过不同的架构,把富余的钱转移到资金短缺方,把未来的钱转移到现在,把分散的钱集中起来,但金融市场并不是“财富的制造机”,无法凭空创造出财富。

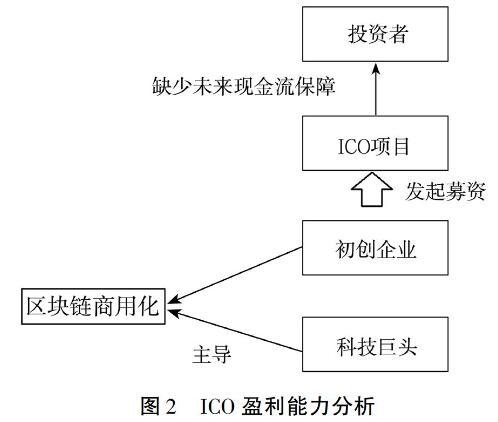

通常使用现金流折现的估值方法来判断某种融资工具是否存在泡沫,即计算特定资产未来现金流的现值,将此方法应用到ICO项目:从区块链产业化的角度看,区块链技术发展还未成熟,市场对于区块链创业项目的需求并未出现实质性增长,而且越来越多拥有巨大资本力量的科技巨头注意到区块链技术,开始参与并主导区块链的商用化进程。因此,市场对于区块链创业项目的需求不增反减,可以预见多数ICO项目在未来难以盈利(ICO盈利能力分析如图2所示)。此时ICO项目的大量出现且融资额爆发式增长,并非一个正常的现象。

ICO最初只是在区块链技术的信仰者中发展,因为比特币和以太坊的爆发式成功,令一些“币圈大神”几乎一夜间实现财富自由。人们对致富的强烈渴望,以及金融体系的推波助澜,大量的投资者涌入市场。部分投资者并非看好ICO背后区块链技术的发展前景,甚至对相关技术知识一无所知,只是幻想在搏傻的投机市场中快速致富。很多投机者看到ICO的热闹景象,借机编造出根本不存在的项目,在“白皮书”中空口吹嘘商业模式,“收割韭菜”式募集资金,ICO项目中产生的代币也常被成为“空气币”。在这样一种氛围下,ICO已严重变质,从最初为科技初创企业提供助力的创新融资工具,变成了诈骗者圈钱和非法集资的手段。

泡沫是追逐利益、迷恋赌博的人性所致,正所谓人性不变,历史终将重演,任何东西都可能变成制造泡沫的媒介。从传统的商品到先进的区块链技术,一旦被人性的贪婪和欲望所利用,终可能异化为泡沫制造机。虚拟代币距离区块链商用化越来越远,这才是虚拟代币市场的根本性挑战。当然,称之为“泡沫”并非认定ICO一无是处,也非“妖魔化”区块链技术。这就如同互联网泡沫并不意味着互联网技术无用一样,只是该种模式尚未成熟,需要加以改进和规范。

四、美国的证券监管机制

ICO项目中固然有可靠的区块链创业计划,但目前纯投机、带有欺诈性色彩的项目占大多数。下面重点介绍美国如何利用已有的证券监管框架规范ICO的发展。

(一)監管分工

2015年,美国商品期货交易委员会(CFTC)将数字货币界定为商品,以监管数字货币的期权、互换及其他衍生品;美国货币监理署(OCC)正在考虑制定金融科技监管框架,可能会授予美国银行参与数字货币业务的权限;美国税务局(IRS)正在关注交易平台资本收入的问题,并要求交易平台提供完整的客户名单,以保障客户适当性和反洗钱的有关规定;美国财政部要求交易平台注册并提供有关客户适当性和反洗钱问题的证明。目前美国对ICO的监管政策仍不算明确,从实践来看,美国的ICO主要受到SEC和CFTC的监督。

(二)豪威测试下的标准讨论

2017年7月,美国SEC针对The DAO案件发布了调查报告,认为DAO币构成一种证券,在SEC的监管范围内,需要进行注册或取得相应豁免。SEC将豪威测试(Howey Test)中对“投资合同”的界定引入其中,首次确认了对ICO的管辖权。这里具体讨论豪威测试的标准如何应用于ICO这种新型融资机制。

1金钱(Money)的投资

豪威测试的第一要素是金钱的投资,而许多新代币的购买者使用的是比特币、以太币或类似的虚拟代币用于支付,而非法定货币。由此需要探讨的是,投入的虚拟代币是否可以被认定为金钱(Money)?

在国际卡车司机协会诉Daniel案Intl Bhd. of Teamsters, 439USat 559-560.中,法院认为,在雇主的强制性养老金计划中,虽然雇员不缴纳任何经济费用,但仍然相当于投资金钱,因为他们向雇主提供劳动以换取包括养老金在内的一揽子补偿好处。在Majors诉南卡罗来纳州证券委员会案Majors vSCSecCommn,644SE2d710(SC2007)中,法院裁定,资金投资意味着投资者以使自己遭受财务损失的方式向企业承诺资产。

因此,代币购买者无论是使用法定货币还是比特币等其他虚拟代币,又或是提供服务,只要他们有财务损失就可以被认定为金钱投资。金钱投资不仅限于法定货币,还可能包括资产、货物、票据和其他形式的对价。虚拟代币不是法定货币,也不是政府支持的金融产品,但上文的讨论已明确,虚拟代币是一种无形资产,因而可以被认定为金钱投资。

2 ICO项目是一个共同事业(Common Enterprise)

SEC在报告中认为,The DAO是一个以营利为目的的实体,因而不必过多解释其是否符合“共同事业”标准。但是,值得注意的是,“共同事业”在过往的判例中存在更细微的认定标准,包括水平共同性和垂直共同性。区块链的去中心化自治组织具有特殊性,而且ICO项目中的投资者与发起人的关系也更为复杂,SEC没有深入分析这一标准,因而有学者认为The DAO可能并不符合“共同事业”的认定[6]。

3代币持有者对收益的预期是合理的

ICO是一个商业性、营利性的项目,投资者的目的是为项目提供资金以换取投资回报,因而认定符合“持有者对收益预期合理”的标准理所当然。但是,仍有两个问题值得探讨:代币预售问题,以及是出于使用目的还是盈利目的。

(1)代币预售

为了规避监管,有些ICO项目交付投资者的回报并不是业已存在的代币,而是“将来支付代币的合约”,即未来代币简单协议(Simple Agreement for Future Tokens,SAFT),类似于公司早期融资设计的未来股权简单协议(Simple Agreement for Future Equity,SAFE)。应当认为此种设计并非典型的股权证券,而是一个期权设计,但仍然属于“投资合同”。

(2)使用目的vs盈利目的

如果投资者的投资意图并非在于使用产品而主要在于盈利,那么投资的产品也更倾向于被认定为证券。SEC诉MA Lundy Associates案SEC v MALundy Assocs,362FSupp226 (DRI1973)展示了这一标准:被告出售威士忌酒桶的收据,并宣称购买者可以随心所欲地使用这些酒桶,收据的重点在于使用目的。实际上这些酒桶并未由收据购买者亲自持有,而是在被告的仓库中陈酿,并计划在未来某个时点出售以盈利。因此,法院认为该项目可以被认定为在一个共同项目中投入资金,并对他人努力所获得的利润有合理的预期,可以被认定为发行证券。

将此案的认定标准适用于ICO项目:如果投资者的动机更多地集中于投资、投机或建立代币销售的二级市场,而非功能性的代币使用或支付,那么代币很可能会被视为一种证券并受到监管;如果功能性代币销售的目的是为产品拓宽市场,即让更多人使用代币,从而扩大用户网络和其对数字产品的需求,那么就不太可能被认定为证券。至于虚拟代币是否因为稀缺性而增值,并不影响该分析。

但是,有些虚拟代币虽侧重于使用功能,如果主动宣传其代币可以创建一个二级市场交易平台,仍很可能会被SEC认定为证券,在这一问题上,尚存在监管不确定性。

4代币的利润来自他人的努力

尽管DAO代币持有者享有直接投票权,在应购买何种投资上拥有发言权,但SEC认为,此类代币持有者在经营虚拟业务方面没有发言权,几乎只能依赖创始人的专业知识,获得的利润并非来自一万多名投资者的努力,而是来自于实际管理公司的创始人。因此,监管部门对区块链网络企业中投票权的重要性产生了质疑。

大多数法院并没有仅从字面上理解这一要素,而是将重点放在对企业的管理控制程度上。在区块链网络的背景下,决定管理控制程度时要考虑的主要因素是代币持有者参与网络开发、设计,以及企业核心决策的程度,简言之,核心问题是投资者保留了多少控制权。控制权越大,代币被认定为证券的可能性就越小。

值得探讨的是,通过挖矿获得的代币(或通过自己的努力获得的代币)与ICO中直接购买的代币是否有所不同?从表面上看,挖矿获得代币是投资者自身的努力,而非他人的努力,然而代币如何获得基本价值才是这个要素的核心。此时代币的价值仍与发行人和管理者的努力挂钩,因而二者在豪威测试下似乎并不存在区别。总体而言,“利润来自他人的努力”这一要素的判定主要取决于管理团队与投资者相比,谁作出的努力更重要。存在较大争议的是,在ICO阶段之后,该网络由发行人管理转向由整个社区共同维护,代币的价值增值也转由包括投资者在内的整个社区共同影响,这是否与证券法下证券利润来自发行人的努力相悖?目前,业界与学界尚无定论。

5总结

SEC将上述报告置于数字代币社区的通知之上,如果不遵守报告中所述的原则,可能会导致SEC的执法行动。据媒体报道,在DAO报告发布后,SEC联系了几家ICO企业,警告他们可能存在的违规行为。SEC还在执法部门新设了网络部门,该部门在ICO监管方面的重点是反欺诈和投资者保护。

区块链技术提出了很多有待探讨的问题,虽然可以为初创企业提供更多融资机会,但也因其吸引力成为犯罪分子欺诈的工具。不同于普通股票和其他明确的法定证券,“投资合同”的差异很大,将豪威测试应用于一个特定的ICO并不能回答所有问题,SEC也力图在新技术和代币监管方面采取更为审慎的办法。

(三)可能的豁免路径

被认定为证券后,ICO项目方需要选择进行SEC注册或申请豁免,根据美国证券法的规定,存在以下四个豁免路径(如表2所示)。

1条例A+

1933年,美国《证券法》中的条例A规定了登记的豁免,允许公司以有限的披露要求和可筹集的最高金额向公众提供和出售证券。2012年,SEC对条例A进行了修订,新的条例A+设立了两种类别的募资豁免。 第一类是在12个月内,发行融资上限为2 000万美元,发行给关联方的数额不超过600万美元;第二类是在12个月内发行融资上限为5 000万美元,发行给关联方的数额不超过1 500万美元,但公司必须有至少两年的经审计财务报表,必须提交年报、半年报和重大事项报告。条例A+下的所有融资必须通过证券交易委员会注册的经纪人或交易商,或股权众筹门户网站进行公布。

条例A+的优点是代币流通不受限制,可以容纳最多500个合格投资者,但存在最高融资额的限制,并且发行人注册地需要在美国或加拿大。此外,较高的合规要求使得这个方式比较耗时,花费也非常高,因而很少有ICO项目寻求该条例下的豁免。

2条例D

1933年,美国《证券法》第4(a)(2)节规定了私募豁免,开创性的Ralston Purina案进一步指出私募的核心问题是投资者的成熟度。1982年,SEC制定了条例D。对于需要筹集大量资金的公司来说, 条例D下的506(c)是一个具有吸引力的选择。其规定如果投资者为合格投资者,且发行人采取合理措施来确认投资者是否为合格投资者,发行人可以申请豁免SEC登记要求。该条例允许面向合格投资者进行一般性的招标和广告,但发行的证券有一年的限售期。

条例D的优势在于针对合格投资者没有融资限制,效率较高、成本较低。劣势是发行人对投资者有审查义务,会增加其合规成本,且限售期影响证券的流动性。此外,如果企业资产超过1 000万美元,且投资者数超过2 000人,企业仍需向SEC辦理登记。

正在建设中的数据存储网络Filecoin最近通过SEC注册的门户网站Coinlist进行了一次506(c)发行,募集资金总额超过257亿美元,包括向某些合格投资者和ICO本身进行预售[7]。

3众筹条例

适用众筹条例的优点是,由于众筹的特殊性,投资者人数不受限制。但是,存在较多投资金额限制:发行人在12个月的期间内, 众筹总金额不得超过100万美元;如投资者的年收入或净资产低于10万美元, 则投资额不得超过2 000美元,或年收入与净资产两者取低的5%;如投资者的年收入及净资产均超过10万美元, 则投资额不得超过年收入与净资产两者取低的10%;交易需通过中介平台进行, 且该中介平台应在SEC或FINRA(美国金融业监管局)登记注册。众筹条例是小额ICO融资较好的选择。

4条例S

条例S下的离岸发行不受美国证券监管的限制,但须符合发行国当地的法律。在ICO被完全禁止的国家,发行人往往会采取此种发行方式。新加坡曾是ICO发行地的热门选择,但近期其监管日趋严格,也存在较大的监管不确定性。

(四)仍在继续的博弈

2018年12月20日,美国国会议员Davidson和Soto提出了代币分类法案(Token Taxonomy Act)[8],旨在修订1933年《证券法》和1934《证券交易法》,试图创设一种法定豁免须满足以下四个条件:被创建;有一个交易历史;在没有中间保管人的情况下,能够在人与人之间进行交易或转移;不代表公司的财务利益,财务利益包括所有权或债务利益或收益分成。把代币从证券的定义中剔除。他们认为只要满足四个条件,即可将数字代币从证券的定义中排除,不受SEC监管。2019年4月3日,SEC发布了《数字资产投资合同分析框架》,这是首份ICO监管指引,试图进一步明确各项标准。

应用豪威测试的个案分析法仍存在较大的监管不确定性,SEC执法下的豪威测试成了悬在ICO企业头上的“达摩克里斯之剑”。也有很多评论认为,美国采用陈旧的监管体系监管虚拟代币这类新鲜事物,缺少可操作性。为了保证新兴行业发展的稳定性,增强美国在该领域的竞争力,各方力量仍在继续博弈。

五、中国证券监管视域下的ICO前景

中国在2017年全面叫停ICO,此后不乏出现认为“一刀切”式监管并不合理的声音,也有投机者试图“死灰复燃”进行炒币和ICO发行。但是,不得不承认,根据中国当前区块链的发展程度和现有监管水平,该政策具有一定合理性,在很大程度上避免了不法分子和投机者扰乱金融秩序,维护了社会稳定。目前中国的区块链技术商用化程度较低,几乎没有出现有较大影响的区块链应用,区块链创业公司的发展前景并不明晰。在投机性ICO远多于真正有价值的ICO的情况下,只有进行强有力的打击才能防止恶性欺诈事件的发生。此外,中国的证券监管框架完善度远远低于美国,《中华人民共和国证券法》的修改仍正在酝酿之中,有三个问题亟待解决:

(一)对“证券”的定义过于狭窄

《中华人民共和国证券法》第2条规定,采用开放式列举的方式定义证券,包括股票、公司债券和国务院依法认定的其他证券。但是,实践中很多类型的“投资合同”都难以落入证券的涵摄范围,此前的“集合投资计划”和“债券”都曾陷入相同的窘境,ICO的性质界定也一样无法避免这个问题。

(二)缺少合理的豁免路径

美国证券法提供了私募豁免、众筹豁免、限额豁免等多种豁免路径,即便ICO被定义为“证券”,仍可以选择相应的豁免方式免于付出高额的合规成本。但是,中国目前只提供了并不完备的私募豁免,且关上了股权众筹的大门,ICO一旦被界定为“证券”,就意味着要承担沉重的合规成本。

(三)“父爱主义”监管下的核准制

目前,中国证券发行注册制迟迟没有落地,仍然在实行证券发行核准制度。如果ICO要像IPO一样采用核准制,让监管部门对结构设计各异的ICO项目一一进行实质性审查,对监管部门来说负担过大,操作上存在明显困难。对于ICO发行方而言,也意味着极大的时间和经济成本。

ICO可能从根本上改变企业的资本形成和融资方式,通过智能合约和其他编码算法,能够克服或显著减少对昂贵的传统金融服务中介机构的依赖,为产品和市场开发留下更多资金。 中国现在禁止ICO并不代表永远禁止,随着国家利好政策的推动,互联网巨头BATJ的带动效应,区块链技术必将进一步发展与扩大应用,开拓出更为广阔的商用空间。中国仍有可能在其他国家ICO制度成熟后再予以引进。不论是沿用现有的证券监管框架还是另行制定专门针对虚拟代币的监管规则,ICO监管制度都有待进一步探索和完善。

参考文献:

[1]杨东,黄尹旭.ICO本质及监管机制变革[J].证券法苑,2017,(5):297-314.

[2]Guidelines for Enquiries Regarding the Regulatory Framework for Initial Coin Offerings(ICOs)[R]. FINMA,2018.

[3]陈永伟.用区块链破解开放式创新中的知识产权难题[J].知识产权,2018,(3):72-79.

[4]张美慧.境外市场证券法视野下的代币发行监管——基于美国、新加坡、澳大利亚和中国香港地区的监管实践[J].财经法学,2019,(3):106-120.

[5]Gerding, E. F. Laws Against Bubbles: An Experimental-Asset-Market Approach to Analyzing Financial Regulation[J]. Wisconsin Law Review, 2007,2007(5):977-1039.

[6]Robinson,R. The New Digital Wild West: Regulating the Explosion of Initial Coin Offerings[R]. University of Denver Sturm College of Law Legal Research Paper Series, 2017.

[7]Dale,B. Heres How Filecoins Token Sale Wont Irk the SEC (Like The DAO Did), OBSERVER [DB/OL]. https://perma.cc/23W7-JDCW,2017-08-03.

[8]Cointelegraph.US Legislators Reintroduce Token Taxonomy Act to Exclude Crypto From Securities Laws[DB/OL].https://finance.yahoo.com/news/us-legislators-reintroduce-token-taxonomy-003000236.html,2019-04-10.

Supervision of Initial Coin Offering: Problems and Countermeasures

SUNDian-jing

(Peking University Law School, Beijing100871,China)

Abstract:ICO relies on blockchain technology to issue new virtual tokens to raise funds, which is regarded as a blockchain based equity crowdfunding mechanism. However, the degree of commercialization of blockchain is relatively low. Most of the ICOS do not have the expected future cash flow, which is more a bubble under the irrational prosperity. Because they are completely free from supervision, they have become a tool for fraud and illegal fund-raising. The regulatory policy of ICO in the United States has not been fully clear. At present, it is mainly based on “Howey Test” to determine whether it belongs to the "securities" under SEC supervision. The criteria are worth further discussion. Under the specific background and regulatory policy, it is reasonable for China to ban ICO in an all-round way. However, with the deepening development of blockchain technology and the improvement of securities law, we can consider opening up ICO and bringing it into securities regulation in the future to provide more convenient financing mechanism for start-ups.

Key words:ICO; equity crowdfunding; blockchain; securities supervision

(責任辑编:邓菁)

收稿日期:20191220

作者简介:孙点婧(1993-),女,山东枣庄人,博士研究生,主要从事金融法、反垄断与反不正当竞争法方面的研究。Email:sundianjingpku@126com