征收体制改革、养老保险缴费率下调空间与企业缴费负担*

2020-04-21

(中南财经政法大学公共管理学院 湖北武汉 430073)

一、引言与文献回顾

2018 年《国税地税征管体制改革方案》指出今后各项社会保险费(含养老保险费)交由税务部门统一征收,这标志我国社会保险费征收体制改革进入全新阶段。较多学者研究证实税务部门征收社会保险费能夯实缴费基数并提高征缴率(Barrand 等,2004;Encoff和McKinnon,2011;王延中和宁亚芳,2018),但同时也要看到该政策的实施很可能会加重企业缴费负担。我国《十三五规划纲要》、十九大报告均强调要降低社会保险政策缴费率,在此背景下,为对冲征收体制改革带来的企业缴费负担,我国社会保险政策缴费率是否具备下调空间?若能,下调空间有多大?企业缴费负担能否进一步减轻?本文以城镇职工基本养老保险为例,运用计量模型和精算模型,模拟征收体制改革背景下我国社会保险政策缴费率的潜在下调空间,并进一步分析企业缴费负担是否得到减轻,以期激发市场主体活力,为推动“减税降费”政策的顺利实施提供实证依据。

现阶段,已有较多文献分析社会保险政策缴费率的潜在下调空间。一部分学者(路锦非,2016;张锐和刘俊霞,2018)基于理论分析,认为实现全国统筹、划转国有股充实社保基金、延迟退休年龄等方式可促进社会保险政策缴费率的下调。另一部分学者运用定量模型计算政策缴费率的最大下调空间(陈曦,2017;金刚,2018),景鹏和胡秋明(2017)发现优化制度参数后,城镇职工基本养老保险统筹账户的政策缴费率可由20%降至14.64%—16.14%;曾益等(2018)认为如果实施“全面二孩”、延迟退休、养老金入市等政策,2018—2050 年城镇职工基本养老保险的政策缴费率可每2 年降低0.3—0.43 个百分点或每5 年降低0.71—0.99 个百分点。然而,学术界分析征收体制改革对社会保险政策缴费率下调空间影响的文献不多,郑秉文(2018)经过估算,得出征收体制改革可使城镇职工基本养老保险政策缴费率下调9 个百分点;郭瑜和张寅凯(2019)认为夯实缴费基数为降低城镇职工基本养老保险政策缴费率创造空间。综上所述,如引入政策调整,我国社会保险政策缴费率具备下调空间。

虽然分析征收体制改革对政策缴费率下调空间影响的实证研究较少,但是已有较多文献分析征收体制改革对社会保险征缴率的影响,为本文的开展提供文献基础。王增文和邓大松(2012)、杨宜勇和韩鑫彤(2018)从费改税的角度发现社会保险税利于扩大覆盖面并夯实缴费基数(即提高征缴率)。Watanabe(2006)、Peacock 和Peden(2014)、郑春荣和王聪(2014)、OECD(2017)、汪德华(2018)认为将社会保险费与税收并征的效果较好。刘军强(2011)以城镇职工基本养老保险、城镇职工基本医疗保险和失业保险为例,基于省级面板数据,运用固定效应模型发现税务部门征收社会保险费有利于提高参保率和基金收入;李波和苗丹(2017)以城镇职工基本养老保险为例,运用固定效应模型发现征收体制改革可使参保率和征缴率分别提高6.25 个百分点和2.02 个百分点。然而,有少部分实证研究结论相反,鲁全(2011)、张盈华和李清宜(2019)认为向税务部门征收的政策转变未必改善征收效果,甚至社保经办机构的征收效果略好于税务部门;彭雪梅等(2015)以城镇职工基本养老保险为例,运用固定效应模型发现社保经办机构的(足额)征缴率高于税务部门。因此,学界对社会保险费征收体制改革的政策效果未达成共识,但大多数学者持征收体制改革能提高社会保险费征缴率的观点。

上述研究仍存在改进空间:(1)关于社会保险政策缴费率下调空间的模拟,大多研究“全面二孩”、延迟退休年龄等政策带来的影响,少有研究考察最新的政策调整(如社会保险费征收体制改革)对社会保险政策缴费率下调空间的影响;(2)关于征收体制改革对征缴率的影响,大多研究只区分社会保险费的征收机构,并未区分社会保险缴费基数的核定机构,也即未区分社会保险费的征收模式是“税务部门全征”、“税务部门代征”还是“社保经办机构全征”;(3)大多研究直接采用《中国统计年鉴》或《中国劳动统计年鉴》公布的社会保险基金收入来计算征缴率,并未采用实际征缴收入进行计算,也即未剔除基金收入中的财政补贴部分,从而导致估计结果有偏。综上所述,本研究区分社会保险缴费基数的核定机构和征收机构,剔除社会保险基金收入中的财政补贴部分,获得实际征缴收入,运用面板数据模型考察征收体制改革对社会保险征缴率的影响,并以城镇职工基本养老保险为例,运用精算模型分析征收体制改革对政策缴费率潜在下调空间的影响,进一步分析企业缴费负担的变化,以期为“减税降费”政策提供参数支持,助力经济稳定健康发展。

二、模型与方法

考虑到征收体制改革首先影响征缴率,本文采用计量模型评估征收体制改革对城镇职工基本养老保险征缴率的影响,进而将计量结果代入精算模型,模拟征收体制改革对城镇职工基本养老保险政策缴费率潜在下调空间的影响,进而计算政策缴费率的下调对企业缴费负担的影响。

(一)计量模型

1.数据来源

自1999 年1 月22 日《社会保险费征缴暂行条例》颁布以来,各省(自治区、直辖市)陆续确定本省(自治区、直辖市)的社会保险费征收模式。截至2018 年底,分别有18 个省(自治区、直辖市)和13 个省(自治区、直辖市)由税务部门和社保经办机构征收社会保险费,这为本文的实证分析提供了数据支撑。

本文需首先分析征收体制改革对城镇职工基本养老保险征缴率的影响,考虑到征缴率为实际征缴收入与应征缴收入的比值,因而在分析过程中,必须剔除城镇职工基本养老保险基金收入中的财政补贴部分①城镇职工基本养老保险基金收入包括实际征缴收入、财政补贴、利息、滞纳金等,也就是说剔除财政补贴后的基金收入大于实际征缴收入。根据2002—2017 年《人力资源和社会保障事业发展统计公报》或《劳动和社会保障事业发展统计公报》,实际征缴收入占剔除财政补贴后的基金收入的比重为92.33%—98.38%(均值为95.65%)。考虑到暂时无法获得各省(自治区、直辖市)城镇职工基本养老保险基金的实际征缴收入,因而可以用剔除财政补贴后的基金收入来近似替代。,即获得城镇职工基本养老保险基金的实际征缴收入。由于《中国养老金发展报告》未公布2010 年及以前和2016 年及以后各省(自治区、直辖市)城镇职工基本养老保险基金的财政补贴②虽然2002—2017 年《人力资源和社会保障事业发展统计公报》或《劳动和社会保障事业发展统计公报》公布了2002—2017 年城镇职工基本养老保险基金收入的财政补贴部分,但均公布的是全国层面的数据,并未公布各省(自治区、直辖市)城镇职工基本养老保险基金收入的财政补贴部分。,因此本文采用2011—2015 年《中国养老金发展报告》《中国统计年鉴》《中国劳动统计年鉴》、各省(自治区、直辖市)人力资源和社会保障部门网站的公开数据进行实证研究,样本为全国31 个省、自治区和直辖市。

2.变量设定

本文将征缴率作为因变量,以预测征收体制改革后的征缴率水平,并基于该征缴率水平对城镇职工基本养老保险基金财务运行状况进行模拟测算,并进一步分析政策缴费率的潜在下调空间,以及对企业缴费负担的影响。征缴率的计算公式如下:

下面本文介绍各项自变量和控制变量的定义和取值。自变量包括保费征收机构和税务部门全责征收社会保险费。根据我国各省(自治区、直辖市)的社会保险费征收模式,本文对保费征收机构变量的设定以征收主体为划分依据,其中保费征收机构=1,即社会保险费征收主体为税务部门;保费征收机构=0,即社会保险费征收主体为社保经办机构,这与刘军强(2011)、彭雪梅等(2015)的划分方式一致。然而,如前所述,上述研究并未区分缴费基数的核定机构,也即未区分“税务部门全征”、“税务部门代征”和“社保经办机构全征”的情况,本文选取了区分“税务部门全征”、“税务部门代征”与“社保经办机构全征”的自变量,命名为“税务部门全责征收社会保险费”,其中税务部门全责征收社会保险费=1,即税务部门同时核定缴费基数和征收保费,也即“税务部门全征模式”;税务部门全责征收社会保险费=0,即社保经办机构核定缴费基数,税务部门或社保经办机构征收社会保险费,也即“税务部门代征”或“社保经办机构全征”模式。可见,保费征收机构变量和税务部门全责征收社会保险费变量均为0—1 哑变量,即离散型变量。

参照刘军强(2011)、封进(2013)、赵静等(2016)、李波和苗丹(2017)的研究,本文还引入影响城镇职工基本养老保险征缴率的控制变量,包含财政能力(=地区一般公共预算收入/地区GDP×100%)、系统老龄化程度(=城镇职工基本养老保险参保退休职工人数/城镇职工基本养老保险参保总人数×100%)、基金累计结余率(=基金累计结余/当期基金收入①由于基金累计结余包含财政补贴,因而此处使用的基金收入也包含财政补贴。×100%)、国有经济占比(=国有单位就业人数/城镇就业人数×100%)和对外开放程度(地区进出口总额/地区GDP×100%)。表1 汇报了各项变量的描述性统计结果。

表1 变量描述性统计

3.计量模型设定

由于本文采用2011—2015 年31 个省(自治区、直辖市)城镇职工基本养老保险征缴率的相关数据,本文运用面板数据模型②根据计量经济学理论,应采用渐进双重差分法(DID)来估计征收体制改革对城镇职工基本养老保险征缴率的影响效应。鉴于本文仅能获取2011—2015 年的数据,无法获得1999 年及以前的数据,只能采用面板数据模型来分析征收体制改革对征缴率的影响效应。来进行回归分析,具体回归模型如下:

其中i代表个体(即31 个省、自治区、直辖市),t代表时间(即2011—2015 年),Y代表被解释变量(即城镇职工基本养老保险征缴率),X代表解释变量(即保费征收机构或税务部门全责征收社会保险费),β1为解释变量的系数,C代表控制变量(包括财政能力、系统老龄化程度、基金累计结余率、国有经济占比、对外开放程度),β2为控制变量的系数,u i+ξit为复合扰动项。

(二)精算模型

当得出计量模型的估计结果后,即可分析城镇职工基本养老保险政策缴费率的潜在下调空间。本文需采用精算模型分析征收体制改革背景下,城镇职工基本养老保险的精算平衡缴费率,现行的政策缴费率减去精算平衡费率即为政策缴费率的潜在下调空间。

1.精算模型设定

我国城镇职工基本养老保险的筹资模式为部分积累式(“统账结合”模式),但是城镇职工基本养老保险个人账户未完全做实(孙祁祥,2001),仍是按现收现付式运转。①个人账户缴费全部进入统筹账户,与统筹账户形成一个统一的财政账户,用于支付已退休职工的基本养老金待遇(包括基础养老金和个人账户养老金)。个人账户用于记录参保职工的缴费情况。现收现付式养老保险的目标是实现纵向收支平衡,即某一时期内各年养老保险基金收入(终值)之和与期初基金累计结余(终值)等于某一时期内各年基金支出(终值)之和,也即养老保险基金的收入流等于基金的支出流,具体表达式为:

其中(AI)t和(AC)t分别为t年城镇职工基本养老保险基金收入和支出,it为t年城镇职工基本养老保险基金保值增值率(即银行1 年期定期存款利率),Ft为t年末②城镇职工基本养老保险基金的累计结余,T和T′分别为精算分析的起始时间和终止时间。

根据城镇职工基本养老保险基金收支原理,t年城镇职工基本养老保险基金收入等于t年参保在职职工人数(参保缴费人数)乘以t年法定缴费基数乘以政策缴费率乘以征缴率,具体表达式为:

其中j=1,2,3分别代表男性、女干部和女工人,则为t年x岁第j类的参保职工人数,aj为第j类参保职工最初参加城镇职工基本养老保险的年龄,分别为t年第j类参保职工的法定退休年龄,为t年法定缴费基数,k t为t年法定缴费基数增长率,R为T年至T′年的政策缴费率,zt为t年城镇职工基本养老保险征缴率(已实施征收体制改革),z为未实施征收体制改革时的征缴率,β1为征收体制改革对征缴率的影响程度(与公式(1)中的符号意义一致),β1+z即为实施征收体制改革后的征缴率,zt=β1+z。

将(4)式代入(3)式即可得到精算平衡缴费率,表达式为:

精算平衡缴费率R的确定需要精确计算基金支出(AC)t。t年城镇职工基本养老保险基金支出由基础养老金支出和个人账户养老金支出构成。基础养老金支出=参保退休职工人数×计发基数×基础养老金×(1+增长率),个人账户养老金支出=参保退休职工人数×个人账户储存额/计发月数×12×(1+增长率),具体表达式为:

等式右边第一项为基础养老金支出,第二项为个人账户养老金支出,其中为t年第j类职工的最大生存年龄,为t年x岁的第j类参保职工基础养老金的计发基数,为t年x岁的第j类职工基础养老金的计发比例,t′为x岁的职工退休时的年份,rw为w年个人账户记账利率,为t年第j类参保职工个人账户养老金的计发月数,gt为t年基础养老金或个人账户养老金的增长率。

2.相关参数设定

根据《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发〔1997〕26号)、《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38 号)和《国务院办公厅关于印发降低社会保险费率综合方案的通知》(国办发〔2019〕13 号)的相关规定,本文对精算模型的参数做如下设定,具体详见表2。

表2 精算模型参数设定一览表

续表2

三、实证结果

(一)征收体制改革对城镇职工基本养老保险征缴率的影响

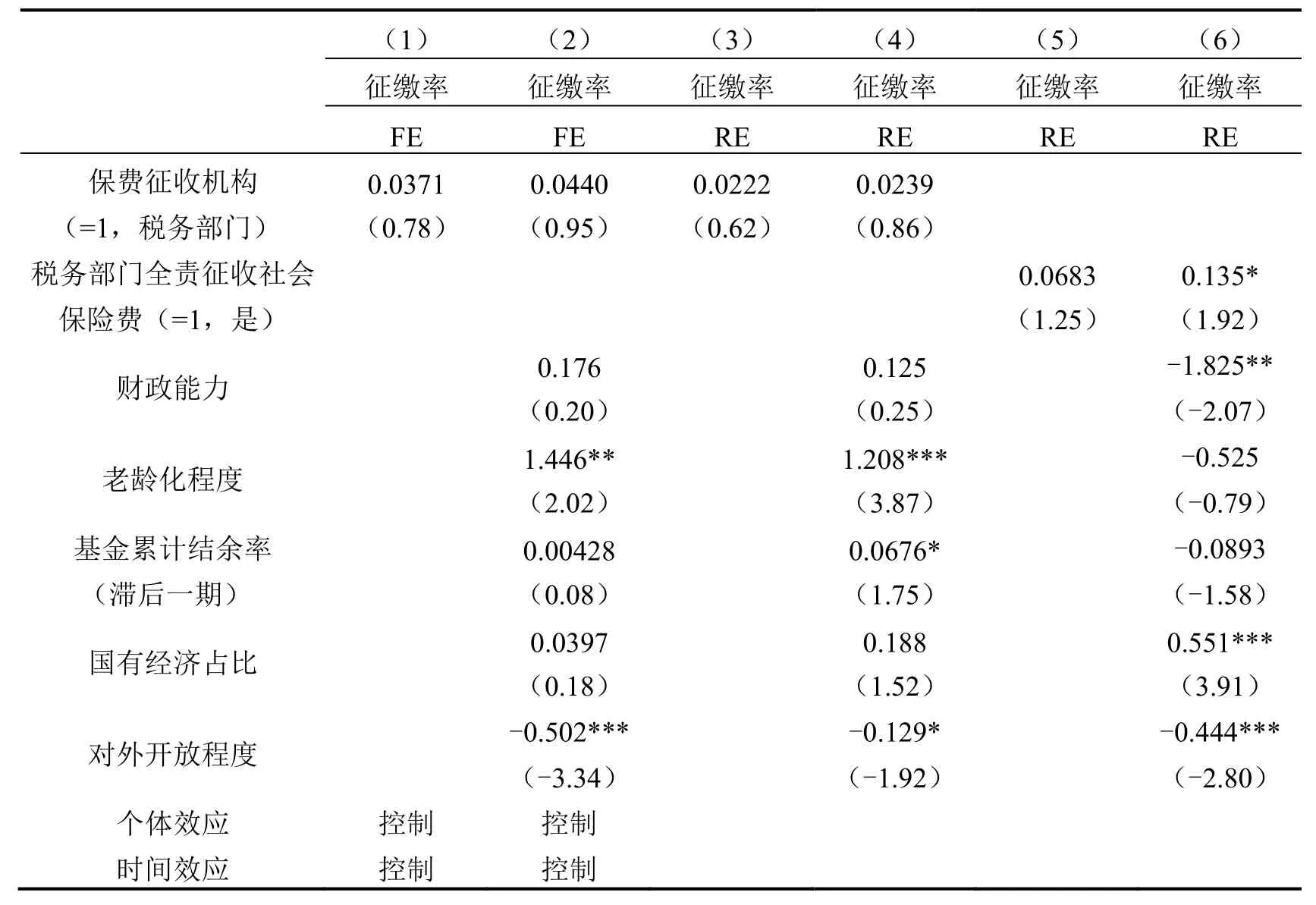

运用计量模型,本文实证检验了征收体制改革对城镇职工基本养老保险征缴率的影响。从表3 可以看出,模型(1)至模型(4)仅区分了城镇职工基本养老保险费由谁来征收,并未区分缴费基数由谁来核定,其中模型(1)和模型(2)采用固定效应模型来估计,模型(3)和模型(4)采用随机效应模型进行估计,通过Hausman 检验,本文选择固定效应模型。通过模型(2)可以看出,当加入控制变量,如果城镇职工基本养老保险费交由税务部门征收,征缴率可提高4.4 个百分点,但这一结果并不显著。也就是说,从统计意义上来讲,税务部门的征收效果与社保经办机构的征收效果是无差异的。

表3 征收体制改革对征缴率影响的实证结果

续表3

然而,上述结果并未区分由谁来核定缴费基数。根据《国税地税征管体制改革方案》,社会保险费移交税务部门征收后,缴费基数的核定职能同时移交至税务部门,因而本文不仅需要区分城镇职工基本养老保险费的征收机构,还需要区分缴费基数的核定机构。截至2018 年底,共有3 个省(自治区、直辖市)由税务部门核定缴费基数、税务部门征收城镇职工基本养老保险费,分别为黑龙江省、福建省和海南省。然而,上述3 个省(自治区、直辖市)在2001 年及以前就已实施了该改革,即上述3 个省早在2001 年及以前就由税务部门核定缴费基础、税务部门征收城镇职工基本养老保险费,但本文的计量分析始于2011年,截止至2015 年,因而本文采用随机效应模型对模型(5)和模型(6)进行估计,模型(6)在模型(5)的基础上加入控制变量。从模型(6)可以看出,当加入控制变量,如果税务部门全责征收城镇职工基本养老保险费,征缴率可提高13.5 个百分点。本文将采用这一结果估计征收体制改革对城镇职工基本养老保险政策缴费率下调空间的影响。

(二)征收体制改革对城镇职工基本养老保险基金财务运行状况的影响

《国务院办公厅关于印发降低社会保险费率综合方案的通知》(国办发〔2019〕13 号)指出2019 年5 月1 日我国城镇职工基本养老保险政策缴费率可降至24%,即我国城镇职工基本养老保险政策缴费率可降低4 个百分点。基于此,本文运用精算模型模拟测算了政策缴费率不变和政策缴费率降低4 个百分点时城镇职工基本养老保险基金的财务运行状况和企业的缴费负担,并分析了实施征收体制改革后,征缴率的变化对城镇职工基本养老保险基金财务运行状况和企业缴费负担的影响,从而进一步计算政策缴费率的潜在下调空间及政策缴费率的变化带来的企业缴费负担的变动。考虑到未来存在不确定性,中长期精算预测的准确度并不高,为了提高研究结论的可信度,本文预测短期内城镇职工基本养老保险基金的财务运行状况,精算预测始于2019 年,结束于2025 年,也即“十四五”末期。

为了便于分析征收体制改革对城镇职工基本养老保险基金和企业缴费负担的影响,本文需分析未实施征收体制改革下的情况,以便于比较。从表4 可以看出,如果未实施征收体制改革,当政策缴费率为28%时,企业缴费负担从2019 年的29 969.37 亿元增加至2025年的43 512.37 亿元;如果未实施征收体制改革,当政策缴费率为24%,企业的缴费负担从2019 年的23 975.49 亿元增加至2025 年的34 809.89 亿元,与政策缴费率为28%的情况相比,2019—2025 年企业缴费负担降低20%。

表4 城镇职工基本养老保险基金财务运行状况(未实施征收体制改革)

然而,从基金可持续的角度来看,无论政策缴费率是否降低,2019 年或2020 年及以后当期基金收入已经无法应对当期基金支出,当期赤字规模逐年增加。如果政策缴费率不变,基金在2020 年开始出现当期赤字,但基金在未来6 年仍存有累计结余,2025 年基金累计结余3.45 万亿元,即当政策缴费率不变,基金纵向收支平衡状况在2019—2025 年间仍可维持。然而,当政策缴费率降至24%,由于基金收入的减少,基金在2019 年出现当期赤字,且基金前期存有的累计结余已无法应对基金支出,基金转而在2024 年出现累计赤字,2025 年的累计赤字为2.17 万亿元。那么,征收体制改革对城镇职工基本养老保险基金财务运行状况的影响程度如何?

上文实证检验了征收体制改革能使城镇征缴率提高13.5 个百分点,即实施社会保险费征收体制改革后,城镇职工基本养老保险征缴率将达到79.62%(=66.12%+13.5%)。代入这一结果,本文重新计算了城镇职工基本养老保险基金的财务运行状况。从表5 可以看出,如果实施征收体制改革,即使将政策缴费率下调至24%,基金在2022 年开始出现当期赤字,且基金在2025 年及以前都存有累计结余,2025 年的累计结余为3.69 万亿元,这表明基金在2019—2025 年间具备可持续性。可见,征收体制改革使得城镇职工基本养老保险基金的财务运行状况得到较大改善,但企业缴费负担是否因此受到影响呢?与未实施征收体制改革和政策缴费率不变的情况相比,2019—2025 年企业缴费负担仅降低3.67%。综上所述,虽然征收体制改革使城镇职工基本养老保险基金收入增加,改善基金的财务运行状况,但企业缴费负担的减轻程度有限,几乎对企业缴费负担没有影响,那么城镇职工基本养老保险政策缴费率是否可以下调,以最大限度地降低企业缴费负担?

表5 城镇职工基本养老保险基金财务运行状况

续表5

(三)征收体制改革对城镇职工基本养老保险政策缴费率下调空间的影响

从表5 可知,实施征收体制改革后,城镇职工基本养老保险基金在2025 年及以前都可以维持收支平衡,基金在2025 年存有累计结余,政策缴费率可进一步下调。表6 从时间维度上分析了维持基金收支平衡(精算平衡)的最低缴费率情况。若降费政策只实施至2020 年,在维持精算平衡的前提下,缴费率可以从24%降至11.36%,降费空间高达12.64个百分点(=24%-11.36%)。即使降费政策持续实施至2025 年,维持精算平衡的最低缴费率为21.82%,低于现行政策规定的24%,降费空间为2.18 个百分点(=24%-21.82%)。也就是说,在2025 年及以前降费政策无论实施多久,缴费率都能实现进一步下调,下调空间为2.18 至12.64 个百分点。对于企业来说,这也意味着其缴费负担可以进一步减轻。

表6 征收体制改革对城镇职工基本养老保险政策缴费率下调空间的影响

(四)企业缴费负担的变化

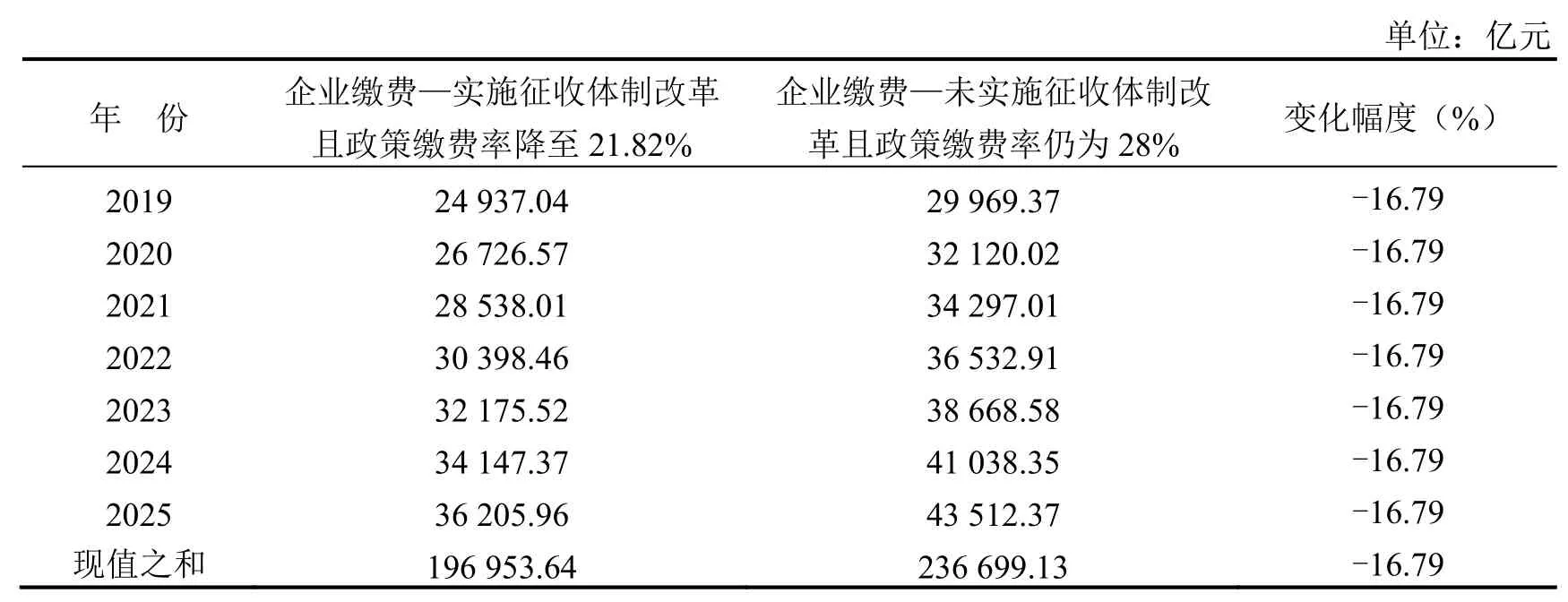

实施“减税降费”政策的最终目的在于为企业减负,助力其创新创业,促进经济健康发展。基于此,以基金可持续和养老金待遇不变为前提,征收体制改革和降费政策的共同实施能否使企业缴费负担得到减轻?考虑到政策的延续性,假定实施征收体制改革,且政策缴费率降至21.82%,本文汇报了该情况下的企业缴费负担。从表7 可以看出,当政策缴费率仍为28%且未实施征收体制改革,2019—2025 年企业缴费负担总和(现值之和)高达23.67 万亿元。当实施征收体制改革(即征缴率提高至79.62%),且采用维持精算平衡的最低缴费率(即2019—2025 年政策缴费均降至21.82%),2019—2025 年企业缴费负担总和(现值之和)降至19.7 万亿元,下降幅度达16.79%(=(19.7-23.67)/ 23.67×100%)。可以看出,征收体制改革为降低城镇职工基本养老保险政策缴费率创造契机,企业缴费负担得到进一步的减轻,可以预期市场主体活力将得到激发。

表7 企业缴费负担的变化

四、结论与政策建议

《国税地税征管体制改革方案》指出今后我国社会保险费交由税务部门统一征收。当其他条件不变,征收体制改革可能会提高社会保险征缴率并增加企业缴费负担。那么,为对冲征收体制改革带来的企业负担,我国社会保险政策缴费率可否进一步降低?本文以城镇职工基本养老保险为例,运用面板数据模型和精算模型,分析征收体制改革背景下社会保险政策缴费率的下调空间,研究发现:(1)征收体制改革可使我国养老保险征缴率提高13.5 个百分点;(2)征缴率提升使养老保险基金收入增加,为下调政策缴费创造契机,以基金收支平衡和养老金待遇不变为前提,养老保险政策缴费率在2019—2025 年间可降至21.82%;(3)与征收体制不变和未降低政策缴费率的情况相比,征收体制改革与降低政策缴费率可使企业缴费负担下降16.79%。综上所述,征收体制改革为降低我国城镇职工基本养老保险政策缴费率提供条件,降低政策缴费率后,企业缴费负担得到进一步的减轻。

本文的政策启示如下:

第一,稳步推行征收体制改革,夯实缴费基数。从上文分析可以看出,当实施征收体制改革,征缴率提高后,有助于推进城镇职工基本养老保险政策缴费率进一步下调,并进一步减轻企业的缴费负担。因此,在稳步推进征收体制改革的过程中,税务部门应采取相关措施加大对社会保险费的征缴力度,例如将信息管理系统应用于基本养老保险费的征缴,随时跟踪企业的缴费情况,将失信企业纳入诚信黑名单。

第二,在基金可持续的基础上,进一步降低社会保险政策缴费率。从上述分析可知,当其他条件不变,社会保险费征收体制改革会加重企业缴费负担,不利于企业创新,因而我国应当进一步降低社会保险政策缴费率,以对冲征收体制改革带来的企业缴费负担。虽然我国自2015 年起阶段性降低基本养老保险、失业保险和工伤保险的政策缴费率,但截至2019 年,我国社会保险政策缴费率仍位居世界前列,因而我国可以考虑再次降低社会保险政策缴费率,以更大程度地为企业减负。