政府会计制度下高校社会保险费会计核算实务探析

——以H高校为例

2022-10-18闵淑佳

●闵淑佳

一、政府会计制度下高校社会保险费会计核算结构设置

2017年10月24日,财政部印发了《政府会计制度——行政事业单位会计科目和报表》的通知(财会〔2017〕25号),自2019年1月1日起施行。政府会计制度下,财务会计采用权责发生制核算基础,预算会计采用收付实现制核算基础。核算基础从“单基础”向“双基础”进行转变,核算体系从“单维度”向“多维度”进行转变。应报表编制的需要,政府会计制度要求对所有会计科目(货币资金和银行存款类科目除外)进行项目核算同时为了方便预算会计的生成,社会保险费负债类科目设置了经济分类核算,这在一定程度上细化了会计核算,便于多途径统计汇总,同时也增加了核算的难度。

(一)对社会保险费的项目设置

政府会计制度实施以后,负债类科目增设项目核算,项目核算的设置有助于预算会计的生成,也更符合收付实现制下的预算会计所体现出的现金流变化。

项目反映的是一个事项整体的收支情况,H高校在社会保险费的会计核算上项目分为两种,一种是真正的支出,一种是归集类支出。对于真正的支出项目,每年会有预算资金的下达,所谓无预算不支出,当产生社会保险费支出时,从相应的预算下达项目支出,例如社保及其他缴费项目的核算。而归集类支出核算的目的是借贷方数据的对碰,当一项业务完整结束时,该项目正常情况下应不存在余额。H高校社会保险归集类项目分为两类,一类是对在职员工的核算例如养老、职业年金、失业、医疗及其他保险归集项目,一类是对临时工的核算,例如合同工保险归集项目。在职员工核算的是在编教职工,临时工的核算分为很多种,例如,同工同酬、新入职老师、校非编员工、高层次教师以及科研助理等。

(二)对社会保险费的科目核算

政府会计制度实施以后,在社会保险费科目的设置上,较之以前更为精细也更为全面。H高校在应付职工薪酬科目下设置社会保险费二级明细科目,二级科目下设置养老保险、职业年金保险、失业保险、医疗保险、生育保险、大病救助保险、工伤保险,同时在养老保险、职业年金保险、失业保险、基本医疗保险下设置单位和个人保险三级明细分类科目。

(三)对社会保险费的经济分类核算

政府会计制度实施以后,对社会保险费负债类科目增设经济分类核算。因社会保险费负债类科目,在会计的核算上需要生成相应的预算会计分录,而对其增加经济分类的核算,有助于预算会计的生成,同时也提高了预算会计的准确性。

二、政府会计制度下高校社会保险费会计核算要求

(一)无预算不支出,社会保险费的支出项目要与预算下达项目相一致

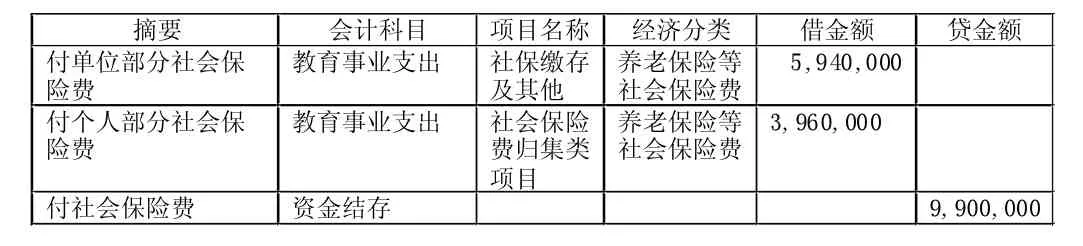

H高校每年会在社保缴存及其他项目中下达预算,相应的社会保险费发生支出时,从该项目支出,量入为出收支平衡。有预算才支出,无预算不支出。在职人员社会保险费从社保缴存及其他—在职项目开支,临时工社会保险费从社保缴存及其他—临工项目开支,艺术学院外聘教师从艺术学院自有项目社保缴费项目支出。

(二)社会保险费负债类科目应付职工薪酬月末余额应为零

因H高校是省属高校,当月工资当月发放并于当月缴纳社会保险费。所以理论上,当月计提的社会保险费(含单位部分和个人部分)应于当月全额如数上缴国家税务局,不应有借方或贷方余额。

(三)所有社会保险类项目,如社会保险缴费及其他和归集类项目,财务与预算项目明细账不存在差异

任何一个会计凭证,在核算无误的情况下,应该保证所有涉及的项目财务和预算项目明细账余额无差异;并且财务盈余和预算盈余报表无差异;财务和预算分录所涉及的经济分类核算一致。这在一定程度上有赖于高校财务系统后台的设置,后台对于一个科目、项目、经济分类的设置就类似于扑克牌游戏的设置规则,只有每个人都遵守这个统一规则,会计凭证才能更完整清晰地呈现整个业务事项。例如,其他应付款—暂存款科目,因其资金性质不确定所以不需要做预算分录。财务系统在后台对其进行了相关设置,其他应付款—暂存款会计分录所涉及的项目会在财务和预算项目明细账中同时核算,所以如果对暂存款科目做预算分录就会造成预算会计明细账是财务会计明细账金额的两倍,造成错误的结果;另外,因暂存款科目不需要做预算分录,这种往来款性质的资金不属于纳入预算管理的现金流,也就不会对盈余造成影响,所以暂存款科目也就不应该纳入计算财务或预算盈余的公式中。

H高校是省属高水平大学,发展规模日益壮大,每年都有一批教师脱产读博、离岗创业等,这就需要他们在离校期间通过学校代扣代缴社会保险费。这批教工在学校账户缴存社会保险费时,贷方是其他应付款—暂存款科目,不需要做预算分录。学校为这批教工缴存社会保险费时,冲减其他应付款—暂存款科目借方,不需要做真正的支出。为了正确地核算学校的应付职工薪酬社会保险费支出,冲减的其他应付款—暂存款科目借方金额计入应付职工薪酬社会保险费负债科目贷方。预算会计对应的支出是剔除了这部分人员社会保险费后的支出,是真正从学校有资金流出的支出,这种情况下财务会计的银行存款和预算会计的资金结存就不相等,而这种不相等的情况是合理的。

表1 H高校社会保险费财务会计分录

表2 H高校社会保险费预算会计分录

三、政府会计制度下高校社会保险费会计核算存在的问题及改进措施

(一)社会保险费计提金额与缴存金额不一致

H高校工资数据和社会保险费的缴纳由人事处负责,工资的发放和扣税由财务处负责,并对社会保险费进行相应的会计核算处理。人事处的社会保险费有三个人负责,分别是A、B、C,A负责对在职人员的社会保险费进行计提,B负责临时工的社会保险费,C负责缴交全校的社会保险费。财务处的社会保险费业务也涉及三名职工,分别为A、B、C三人。A提供数据给财务处A,B提供数据给财务处B,C提供数据给财务处C。因H高校存在新入职员工、离职员工等情况,社会保险费的数据在上旬确定,并在20日左右缴交国家税务局。而对于下旬新入职教师等计提社会保险费,就存在当月计提数和缴存数据的差异。且H高校的工资,由不同人负责,没有一个更为先进的人事数据系统,那么就存在数据上的不对称,也就导致财务处个人部分社会保险费期末余额不为零的现象。基于此,H高校计划2022年采用新的人事数据系统,对接工资和社会保险费数据。

(二)单位部分社会保险费存在重复计提的现象

社会保险费分为单位部分和个人缴纳部分。个人缴纳部分在单位每月计提工资时从工资中扣除,单位部分在每月缴纳社保时从社会保险费预算下达项目支出。H高校的社会保险费由A、B、C三人负责。A负责对校内在编人员发放工资并计提相应社会保险费,B负责对校内非编人员发放工资并计提相应社会保险费,C负责对全校社会保险费单位部分的支出并向国家税务局全额缴纳社会保险费。

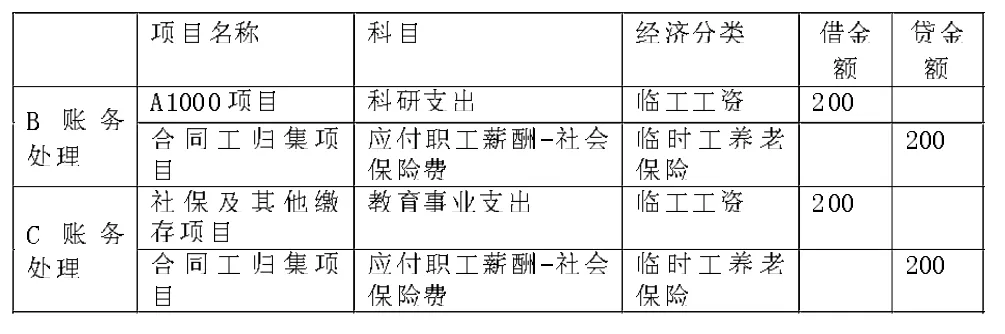

表3 H高校校内非编科研助理社会保险费计提财务会计分录

因社会保险费业务涉及人员较多,且涉及多项目、科目和经济分类,账务复杂多变,故在查账的过程中发现单位部分的社会保险费计提和缴存数目不一致。在充分地了解社会保险费的整个业务流程后发现,B在对校内非编科研助理发放工资时已经对其单.位缴纳部分社会保险费做了相应的支出处理,C对全校教职工的单位部分社会保险费也做了相应的支出,这就存在对这部分人员社会保险费的重复计提。

表4 调整后H高校校内非编科研助理社会保险费计提财务会计分录

因C负责对全校教职工的单位部分社会保险费进行计提,并汇总个人部分后向国家税务总局全额缴交税金。如果剔除校内非编科研助理的单位社会保险费后进行再对其他人员计提单位社会保险费,那么在会计核算的时间方面每次必须等B出账结束后才能出账,且要逐一剔除校内非编科研助理的每一项社会保险,不仅费时费力并且容易出错。因此,考虑由B在账务处理上进行改进,即B不做相应的应付职工薪酬—社会保险费科目计提,而是对C的社保支出科目进行冲减,这样的处理方式不仅在账务上相互衔接,并且简单易于操作。

表5 H高校在职人员社会保险费会计核算明细表

(三)社会保险费项目的设置上不够精细

H高校在职人员社会保险费在归集类项目上有养老、失业、医疗及其他保险归集项目,而归集类项目所对应的经济分类有养老保险缴费、职业年金缴费、医疗保险缴费、失业保险、工伤保险、生育保险、大病统筹。而职业年金作为事业单位在职人员养老保险的补充,在数量上是养老保险的一半,在社会保险费的总额中占据相当大的份额,所以将其划入其他保险归集项目或者养老保险归集项目,都不足以真实准确地反映职业年金的情况。基于以上原因,H高校增设职业年金归集项目。

(四)社会保险费支出所涉及项目的财务和预算项目账余额不相等

H高校社会保险费项目有社保缴费及其他—在职、社保缴费及其他—临工、养老保险归集项目、职业年金保险归集项目、失业保险归集项目、基本医疗保险归集项目、其他保险归集项目、合同工保险归集项目、艺术学院—社保缴费、后勤集团—社保缴费等十余个项目,且社会保险费的计提和缴存涉及六位员工,政府会计制度实施以后账务处理复杂多变,并且C岗位会计在政府会计实施以后前后有三人轮岗,每年涉及社会保险费项目的分录就有上万条之多,年末就存在社会保险费项目财务和预算项目明细账不相等的情况。

针对上述情况,H高校做了三步骤的改进措施。第一步,清理项目存在的差异。在政府会计制度实施两年以后,所有的出账方式基本确定。H高校决定对以往的账务情况进行梳理。由于社会保险费所涉及的会计核算分录有数万条之多,且存在一些后期的调账处理,即使在财务软件中通过项目总账对账可以看出存在差异的凭证,真正的清理过程依然艰难。综合考虑,H高校决定借助excel工具来清理差异,首先对调账的凭证予以还原,然后根据数据透视表的结果,利用vlookup公式进行配对比较,找出差异凭证,再借助财务系统的账务处理模板进行核算调整,经过一周的努力所有社会保险费项目财务和预算项目账余额不存在差异。第二步,对社会保险费所涉及的项目、科目和经济分类进行后台控制。针对项目,设置允许开支的会计科目和经济分类以及不允许开支的会计科目和经济分类。针对会计科目,也做了进一步的细化,通过科目—经济分类设置,固化了社会保险费会计科目允许开支的经济分类。第三步,调整社会保险费凭证处理的模板,更改excel模板的公式设置。通过第二步和第三步的格式化设置以后,大大地提高了会计核算的效率和准确率。

H高校在进行第一步骤的项目账务清理时,发现社会保险类的应付职工薪酬会计科目出现在预算项目明细账中,而为了核算的方便应付职工薪酬科目做了相应的预算会计分录。因个人部分社会保险费期末余额不为零,所以社会保险类应付职工薪酬科目在预算项目明细中的借贷方差异不足以完全冲抵,究其原因是社会保险类应付职工薪酬科目后台设置与实际会计核算不一致。按照政府会计制度的要求应付职工薪酬在计提时不需要做预算分录,而在实际支付时才需要做预算分录。但因应付职工薪酬计提时发生了项目之间的变动,所以在实际操作中决定计提时做红字支出,待缴交国家税务局时做正数支出予以冲抵,这种处理方式更符合实际业务的需要。H高校发现上述原因后,及时对后台的相关数据予以更正,也对因此造成的会计核算差异予以调整。并且由点及面地对所有的会计科目进行检查,避免此类错误的再次发生。

(五)社会保险费归集类项目余额之和与社会保险应付职工薪酬科目的余额之和不相等

前文提到人事处社会保险费计提与缴存数据不一致,所以导致财务处个人部分社会保险费期末有余额,所以社会保险费归集类项目和社会保险费应付职工薪酬科目也就有余额。社会保险费归集类项目设置的目的是会计科目借贷方数据的对碰,社会保险费归集类项目和科目要配对使用,社会保险费会计科目和归集类项目的余额有其特定的意义。例如,养老保险归集项目反映的是在职人员养老保险计提和缴存的差异,个人养老保险科目反映的是全校教职工养老保险计提和缴存的差异。总体上,社会保险费归集类项目和科目之和反映的都是全校教职工的社会保险费,即社会保险费归集类项目余额之和应等于社会保险应付职工薪酬科目的余额之和。

H高校存在社会保险费归集类项目和会计科目余额不等的情况,存在两方面的原因。一方面是社会保险费计提和缴存在会计核算上存在不一致。H高校的人员分为在编人员、新入职教师、高层次、同工同酬、其他非编人员等。例如,对于新入职老师和高层次人才是属于在职人员还是非编人员,要考虑预算下达的项目还要考虑其人员的构成即将来的人才流向,这就需要同事之间多沟通达成一致,使社会保险费计提和缴存在会计核算上一致。另一方面就是归集类项目与科目在使用上不匹配,因政府会计制度实施后,会计准则指明了大的方向,但对于细节问题需要单位自行探索决定,所以前期账务的不确定性导致了一些目前看来不合理账务的出现。针对以上两方面的问题,H高校对症下药,对项目进行全面梳理,也进行了相应的账务处理,使社会保险费归集类项目余额之和与社会保险应付职工薪酬科目的余额之和相等。

四、结论及启示

本文首先分析了新旧会计制度下会计核算结构的不同,继而提出政府会计制度下社会保险费会计核算的具体要求,以H高校为例分析政府会计制度下存在的问题以及相应的解决办法。研究表明新政策的颁布,对社会保险费的会计核算产生较大的影响。其中最为突出的影响是双重核算方式下的财务和预算账务的平衡,旧会计制度下只需要核算财务会计也就不存在财务和预算会计的试算平衡,而现有会计制度下的双重核算要考虑的因素大大增加。政府会计制度下,预算会计可以自动生成,但是一个财务科目只能对应一个预算会计科目,且有些科目不需要生成预算会计,尤其是H高校尚未使用更为先进的人事系统,大量脱产读博人员更是增加了核算的难度。

结合社会保险费相关业务问题的会计核算来看,政府会计制度双体系、双基础平行核算模式下日常会计核算工作量成倍增加,这就要求会计人员既要熟练掌握新旧会计制度,同时也需要会计人员不断地加强专业处理能力。平行记账方式作为新政府会计制度的一大创新举措,它具有前瞻性、客观性、全面性等优势,然而相关会计核算实践中其往往面临一些实际操作难题。因此,行政事业单位应该进一步加强人才素质培养,加深其对制度的理解。从社会保险费的会计核算处理案例中得出的最大的启示,是会计人员不仅要加强会计核算的专业功底,还要对财务系统的后台控制作用充分的了解。例如,应付职工薪酬科目的核算,后台的设置与实际业务中会计处理方式的不一致,导致了财务和预算账务余额的不相等,这就要求会计人员对财务处理系统全面深入的了解,也需要部门科室之间加强沟通和协调。