我国新收入准则对房地产企业的影响

2020-04-20唐小雅

摘要:我国2017年颁布的新收入准则完善了旧收入准则,收入确认的模式也发生了相应变化,这一改变对国内各行各业都产生了较大影响。本文从收入准则的发展入手,对比了新旧收入准则并对新收入准则进行了评价,同时通过新收入准则在房地产企业中的具体应用结果引出新收入准则对房地产企业的影响,最后提出应对措施。

关键词:新收入准则;房地产企业;影响

中图分类号:F299.23 文献识别码:A文章编号:2096-3157(2020)04-0116-03

一、引言

收入是会计六大要素的组成部分之一,它直接影响着企业的盈利能力、营运能力、发展能力以及绩效指标等,在企业中起着至关重要的作用。随着我国市场经济的不断发展,各个行业业务模式的日益复杂,旧收入准则已不能满足企业发展的需要。在2014年5月28日,IASB和FASB联合发布了《国际财务报告准则第15号——与客户之间的合同产生的收入》(IFRS15),为与国际会计准则保持趋同,并有效应对国内企业对收入准则改革的需求,我国财政部于2017年7月对现行收入准则进行了修订,将《企业会计准则第15号——建造合同》和《企业会计准则第14号——收入》合并为一项《企业会计准则第14号——收入》(即新收入准则)。本文主要通过对新收入准则的解读来分析其对房地产企业带来的影响。

二、收入准则的发展及对比

1.收入准则的修订历程

我国收入准则的修订具体如下:从1998年发布的《企业会计准则——收入》(针对的收入形式:销售商品、提供劳务、他人使用本企业资产)、《企业会计准则——建造合同》(针对的收入形式:建造承包商建造工程合同)到2006年发布的《企业会计准则第14号——收入》(针对的收入形式:销售商品、提供劳务、让渡资产使用权)、《企业会计准则第15号——建造合同》(针对的收入形式:建造承包商建造工程合同),再到2017年发布的《企业会计准则第14号——收入》(强调合同收入,不再区分商品、劳务、让渡使用权以及建造合同等形式)。

可以看出,随着我国对外开放步伐的推进和跨国交易的频繁,为了更好促进国内外企业间的会计信息交流,并且保持国际趋同,我国对收入准则在不断地进行修订。

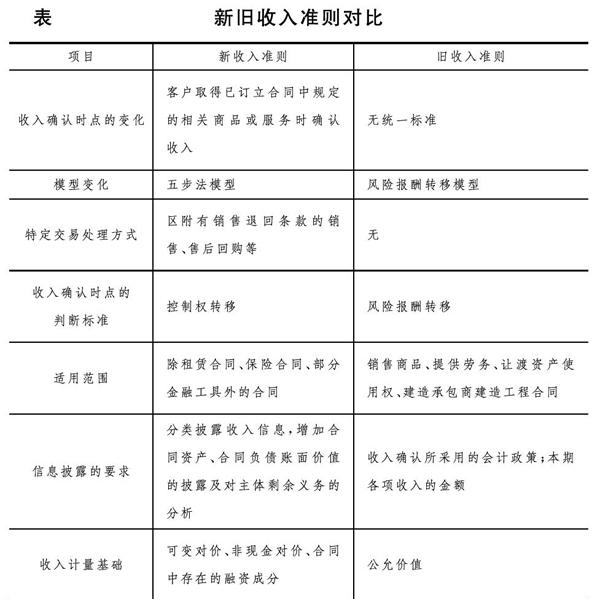

2.新旧收入准则的对比

由于旧收入准则对部分事项的规定不够明确,而新收入准则就旧收入准则中的不足做出了一些修改,具体对比见下表。

新收入准则统一了收入确认模型,提高了各行业内信息的可比性,同时新收入准则确定了一些新兴产业以及特殊交易的收入确认方式,进一步改善了收入体系。

3.对新收入准则的评价

(1)积极意义。新收入准则将之前的《企业会计准则第14号——收入》和《企业会计准则第15号——建造合同》合并,形成了统一的收入确认模型,提高了行业间的信息可比性;新收入准则规定收入确认以合同为基础,有助于各企业强化合同意识。同时,我国新收入准则与国际收入准则的趋同使得国外投资者能够通过财务报表直观了解该企业的真实情况,利于促进各国企业的经济交流。

(2)消极意义。新收入准则下的收入确认模型不能保证适用于各个行业;以合同为基础进行收入确认可能导致相关工作人员的工作量上升,降低工作效率;收入时点的确认较大程度上依赖于会计人员职业判断,这为盈余管理提供了机会;在企业自身财务核算能力不足、企业各部门间合作不充分的情况下,新收入准则的实施可能会对企业财务报表的准确性造成影响。

三、新收入准则对房地产企业的影响

1.房地产收入确认概况

在旧收入准则下,房地产企业的收入确认集中在某一时点(竣工验收时确认、实际交付时确认、产权转移时确认)。收入确认时点的可选择性导致行业内信息的可比性降低。同时收入确认的集中在一定程度上会导致房地产企业各期营业收入起伏波动大,现金流量和营业收入不匹配的现象发生。

在新收入准则下,房地产企业的收入确认分为两种模式:在某一时点确认收入或者在一段时间内确认收入。新收入准则对属于一段时间内履行履约义务的情况做出了明确的规定,只需满足以下三个标准的其中一個即可。

(1)客户在企业履约的同时即取得并消耗企业履约所带来的经济利益。

(2)客户能够控制企业履约过程中在建的商品。

(3)企业履约过程中所产出的商品具有不可替代用途,且该企业在整个合同期间内有权就累计至今已完成的履约部分收取款项。

2.新收入准则对房地产企业的影响

(1)收入确认可能提前。在旧收入准则下,房地产企业现房销售业务和期房销售业务都是集中在某一时点(实际交付时、竣工结算时、产权转移时)确认收入。而在新收入准则下,房地产企业的收入确认将发生变化。对于现房销售业务,其收入依旧在某一时点进行确认;但是对于期房销售业务,就需要结合其所属司法管辖区的法律,评估合同条款中企业的履约义务是否符合在一段时间内确认收入。若符合在一段时间内确认收入的条件,那么房地产期房销售收入的确认时点会较旧收入准则下收入确认的时点早。

(2)对信息披露的影响。新收入准则关于报表的列报与披露有更广泛的要求。例如:合同资产和合同负债的列报,将无条件的收款权列为应收账款,披露合同信息,披露尚未完成的履约义务,披露重大判断的依据,等等。

企业在报表中披露更多的信息由利于投资者对企业收入的相关信息进行深入了解,帮助其提高决策的有用性和准确性。但同时披露过多的信息,可能导致泄露企业机密,对企业的生产经营造成不利影响。

(3)对合同管理的影响。新收入准则强调“基于客户合同确认收入”,可见合同对于收入确认的重要性。在房地产企业中,销售合同的数量较多,销售合同的相关条款制定也会直接影响到企业收入的确认。所以在新收入准则的实施前,企业的法务部门、销售部门、财务部门需要协同合作,根据其所属司法辖区的法律规范和现有的商业惯例梳理原合同中的关键性条款,对原有合同条款在新收入准则下存在争议和不妥的地方进行调整。

(4)对IT系统的影响。在新收入准则下,房地产企业收入确认时点、收入确认金额以及企业所需承担的税负等都会发生较大的改变,这在一定程度上就要求企业更新信息系统。同时,由于新收入准则要求企业在采用新收入准则的首年要对该年年初留存收益等科目进行追溯调整,此时企业可能需要获取更多的数据,也就是说主体可能需要提前引入新的系统和流程,并可能在过渡期内同时使用新旧系统并保持平行记录。

3.新收入准则对融创的影响

融创中国控股有限公司是香港联交所上市企业。作为我国的领先房地产发展商之一,专业从事住宅及商业地产综合开发。融创在2017年的年报中指出,集团于2017年1月1日起提早采纳了香港财务报告准则第15号。通过融创往年的财务报表不难看出,以往公司房地产开发业务均是在某一时点确认收入,但是,在采用新收入准则之后,融创房地产开发业务的收入确认方式发生了较大变化。

根据2017年年终报表,从2017年开始,融创的收入分为在某一时点确认和在一段时间内确认。在2017年中,在某一时点确认的有490.40亿元,在一段时间内确认135.29亿元,这也就意味着融创在2017年度提前确认收入135.29亿元,占营业收入21.62%。收入的提前确认会导致一定的成本费用提前确认,但是从整体来看,融创2017年的净利润增加了15.58亿元,较2016年增长了15.42%。

同时在采纳HKFRS15后,融创新披露了合同资产和合同负债,与此同时预收客户款项变成了0。

四、应对措施

1.企业应加强企财务管理人员的业务水平

在新收入准则已经颁布并实施的情况下,企业财务人员拥有的知识体系已经相对落后,企业应对财务管理者进行系统的培训,保证其对新收入准则有充分的了解,同时还要提升他们的职业道德,防止违法行为的发生。

2.优化企业内财务系统

参照新收入准则与旧收入准则的不同之处,及时对企业内部的财务系统进行更新,及时补充调整相关信息,从而使财务信息的准确定性得到提升。适时调整合同条款,提前规避部分收入风险。

3.监管部门完善惩治制度

在收入时点的确认中较多依赖会计人员的职业判断,导致在收入确认过程中主观意识较重,从而为企业本次财务报表盈余管理提供了发挥空间,对企业的发展产生不利影响。相关部门应加大监管力度,坚决杜绝此类现象的发生,同时也建立并不断改善相关法律法规,为企业发展营造良好环境。

4.引起企业对合同风险管理的重视

新收入准则中的收入确认是以合同为基础的,再通过五步法模型进一步实现。合同贯穿于整个过程之中,足以彰显合同的重要性。因此,企业必须选择、培养一些业务能力较强的人员来处理合同。并且由于房地产行业性质特殊,经常需要签订销售合同,这之中潜在的风险也随之增多,所以企业必须严格制定销售合同,规范合同中的条款,与对方明确双方在合同中权力和义务,以保证合作顺利进行。

五、总结

本文首先梳理了收入准则的發展历程,对比了新旧收入准则,并对新收入准则进行了初步评价。紧接着阐述了新收入准则对房地产企业的影响,指明新收入准则的运用可能导致收入确认时间的提前,以及新收入准则会对信息披露、合同管理、IT系统产生的影响,同时结合融创提前采纳新收入准则对其年报产生的相关影响来进一步论证。因此,房地产企业应从财务人员、财务系统以及合同管理等方面做出相应调整以适应新收入准则,同时,为防止企业操纵利润从而达到虚增收入的目的,监管人员也应加大监督力度为新收入准则的实施创造良好的市场环境。

参考文献:

[1]秦亚琳.新收入准则对房地产企业的影响研究[J].中国管理信息化,2018,21(24):49~50.

[2]黄洁灵.新收入准则对于房地产业的影响[J].金融经济,2018,(20):35~36.

[3]林芳.浅析收入准则变化的影响——以房地产行业为例[J].纳税,2018,(17):202~202.

[4]吴法群.2017年颁布新收入准则对房地产业的影响[J].中国市场,2018,(12):61~62.

[5]孙静.新收入准则下房地产企业收入确认的思考[J].中国国际财经(中英文),2018,(07):154~155.

作者简介:

唐小雅,南宁市邕宁高级中学学生。