2019年中国硫磺市场数据统计与分析

2020-04-16司斌

司 斌

(山东隆众信息技术有限公司,山东淄博 255000)

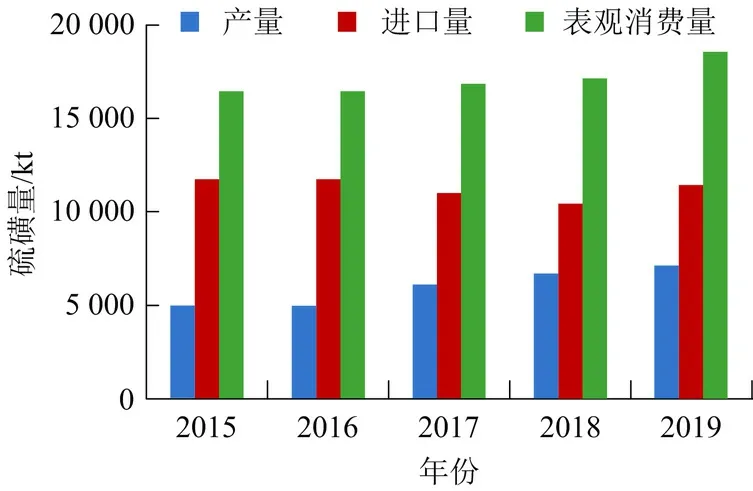

据山东隆众信息技术有限公司(以下简称隆众信息)统计,2019年中国硫磺产量约为7 440kt,同比增长9.4%,增幅明显。其增长原因可概括为:①恒力石化(大连)有限公司硫磺回收装置投产,中国石化普光气田净化厂全年的无检修;②中国原油加工量和天然气开采量的提升。进口方面,2019年中国硫磺进口量为11 730kt,同比增长8.8%,打破了之前连续2年进口同比负增长的局面。

2019年中国硫磺市场一路走低,年度降幅为50%,在此过程中相关数据屡次刷出新的记录。价格方面,自10月中旬长江市场颗粒硫磺价格低于600元/t后,其每一次下探都创造着10年来颗粒硫磺市场价格的新低。

1 硫磺产量及消费量

2015—2019年中国硫磺产量、进口量和表观消费量对比见图1。

图1 2015—2019年中国硫磺产量、进口量和表观消费量对比

消费方面,近年来中国硫磺消费量增速放缓,其中2015—2018年由于下游磷肥、硫酸、钛白粉及产业链相关产品对硫磺需求此消彼长,使得此阶段硫磺消费量基本平稳。进入2019年,硫磺表观消费量数据却有相对明显的增长,主要是由于社会库存的高筑,造成2019 年硫磺价格一路下行,行至9月中旬港口现货价跌破10 年内最低点,并在后续的3个半月中不断刷新最低记录。相较于往年硫磺市场“千元”级别的价位,低价引发大批投机商、下游工厂的买进兴趣,而此时持货成本较高的商家亦有再度建仓拉低成本的意向释放,至此大量的建仓买进囤积行为促使表观消费量数据明显抬高。但是由于缺乏终端消费增长的支撑,2019 年囤积的社会高库存将会拉低2020 年硫磺表观消费量。

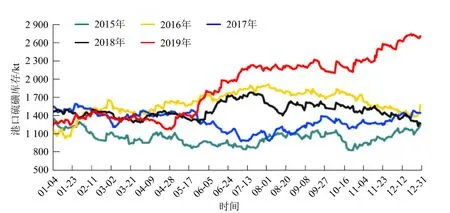

2015—2019年中国硫磺港口库存变化走势见图2。

图2 2015—2019年中国硫磺港口库存变化走势

据隆众信息数据显示,在近几年的港口库存量数据对比中,2015年无疑是整体数据最低的一年,均值约为1 040kt;其次是2017和2018年,均值数据分别为1 310kt和1 580kt。2016年则是港口库存相对较高的一年,其均值数为1 600kt,较2015,2017,2018年分别高出538%、22.1%和1.3%。而2019年无疑是近年来全国港口库存水平最高的一年,均值数达到1 890kt,当年数据最高点达到2 750kt。

2 国内市场情况

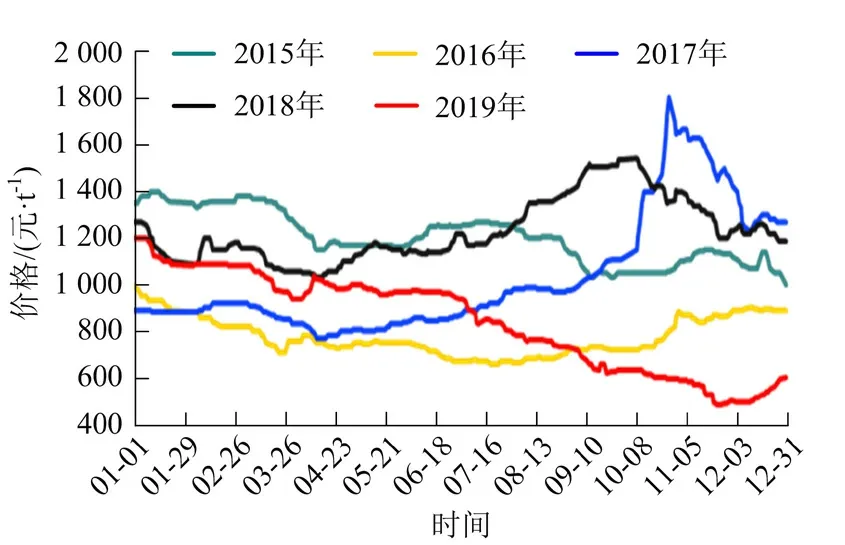

2019年中国港口硫磺市场一直深陷疲软的泥潭中,价格的一落再落不仅频繁刷出自2010年以来历史数据的新低,还在传统的“银十”末期失守“600”关口。2019年长江市场硫磺颗粒参考均价为836元/t,同比下降32.29%;价位最高最低点相差720元/t,同比上升41.18%。在2019年国产硫磺产量与进口量同比同步增长的背景下,主要下游磷肥市场却呈现萎靡态势,拖累硫磺市场需求的同时,也让硫磺市场整体供大于需的不利场景演绎得十分清晰。

2015—2019年长江市场硫磺颗粒参考价走势见图3。

图3 2015—2019年长江市场硫磺颗粒参考价走势

纵观2019年港口硫磺市场现货价格走势,大致可分为阶梯下行期、持续走低期和反弹期3个阶段:

1)阶梯下行期,时间段为1月至4月初。主要表现及原因:在经历过2018年四季度的下行整理后,2019年年初国内的美金价位仍持续走软,下游需求难获提振,寻低试探行为不断,促成行情整体疲软运行。考虑到春节长假前后硫磺市场基本处于“休市”状态,该阶段的行情走势呈现出阶梯状。

2)持续走低期,时间段为4月中旬至11月中下旬。主要表现及原因:由于2018年全年市场价均为“千元”级的铺垫,当行情下行破千并抵近900元/t中低位时,部分商家心态出现变化,入市兴趣渐增,此时下游的一波按需采购迎合着市场,气氛回暖。伴随着下游磷肥出口数据的光鲜呈现及整体开工率的回升,硫磺市场部分商家做出“想当然”的建仓及追加操作,促使后续供应相对充足的迹象逐步清晰。另外,恒力石化(大连)有限公司硫磺回收装置投产后的日渐平稳,也对此后市场供大于求的局面生成起到了推波助澜的作用。随后在磷肥透支二三季度的出口数据之后,硫磺市场需求再难找到突破口,其行情也只得顺势迈入下行通道中,这一跌就持续了7个月的时间。

3)反弹期,时间段为11月下旬至12月底。眼见年终为期不远,硫磺现货市场早已跌破“500”关口,降至480元/t左右,历史新低价位的吸引使投机商的入市情绪逐步累积并释放,加之美金盘追低的预期未能实现,港间买盘气氛开始升温并趋于温和。随后市场供需基本面虽无改观征兆,但凭借着电子盘强势拉涨模式的策应,港上持货商由抵制低售逐步转向捂盘惜售,其积极的运作加之部分下游适时的入市按需采购操作,促成行情反弹。

3 硫磺进口数据统计

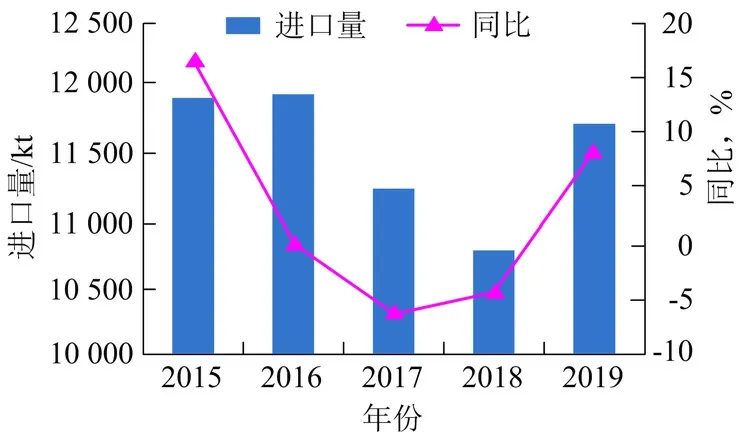

3.1 进口量数据

2015—2019年中国硫磺进口量数据对比见图4。

图4 2015—2019年中国硫磺进口量对比

据海关总署数据显示,2015—2019年中国硫磺进口量数据大趋势在下降,年均减少幅度为0.42%。2015年是化肥出口全年放开的第一年,作为硫磺主要下游的磷肥出口数据表现得无比光鲜。在磷肥行业的需求拉动下,2015年中国硫磺进口量达到11 930kt,2016年该数据又再创新高至11 960kt。但在2016 年国际磷肥市场供应局面开始发生变化,摩洛哥磷肥的兴起给中国磷肥出口带来压力,压制了磷肥行业的开工率。此外,随着中国硫资源的增量和补充,硫磺进口需求减少,使得2017 年和2018 年硫磺进口数据均呈明显的减少趋势。2019 年由于中国硫磺市场价位跌至近10 年的低点,投机资本的大量介入又把中国硫磺进口量的数据抬高,但仍未达到2015 年和2016 年的水平。

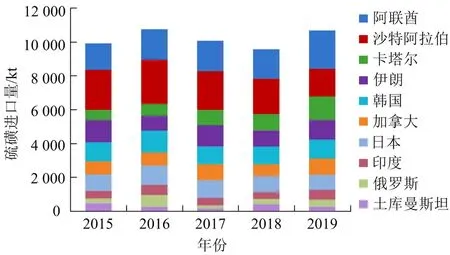

3.2 按进口来源地统计

2015—2019年中国进口硫磺主要来源地统计数据对比见图5。

图5 2015—2019年中国进口硫磺主要来源地统计数据对比

据海关总署统计,作为进口依存度较高的产品之一,我国硫磺资源主要进口地区为中东,其中沙特阿拉伯、阿联酋、卡塔尔在过去5年的数据统计中均排名前列。2019年我国硫磺进口量为11 730kt,其中按资源来源地排名第一的是阿联酋,进口量为2 278.2kt,占当年进口总量的19.42%;第二名是沙特阿拉伯1 625.7kt,占比13.86%;第三名是卡塔尔1 381.7kt,占比11.78%。在进口资源排名前10的还有东亚的日本和韩国、欧洲的俄罗斯、北美洲的加拿大、东南亚的印度及其他靠近中东地区的国家。2019年我国硫磺主要进口来源地排名第一已不再是以往的沙特阿拉伯,而是阿联酋。

近5年来中国硫磺进口的年均表现是整体减少的,其原因有:①我国国产硫磺量增产速度明显,而需求却呈现减少的态势,综合抑制了进口资源量的发挥;②国际上新增硫磺需求地区——摩洛哥,其以长协锁定外加地理位置优势让国内进口硫磺成本高企,变相地压制国内的进口量;③国内环保政策的坚定推进,也从一定程度上限制部分地区使价格相对较低的资源(如块粉状硫磺)进入中国。

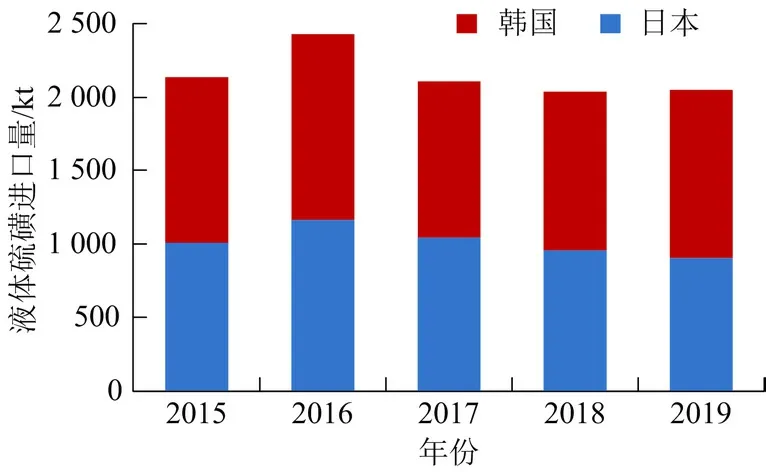

3.3 进口液体硫磺统计

2015—2019年中国液体硫磺进口数据对比见图6。

图6 2015—2019年中国液体硫磺进口数据对比

日本和韩国一直是我国液体硫磺的主要进口国。 2015—2019年进口液体硫磺的表现趋势为先扬后抑。从数据比例来看,2015年中国进口韩国液体硫磺量多于日本,此态势一直延续至今。中国进口日本和韩国液体硫磺量最多的一年为2016年,数量为2 423kt。2019年中国进口日本和韩国液体硫磺量为2 039.9kt,与2018年基本持平。

近几年日本经济一直处于恢复阶段,硫磺回收装置方面并无新增的表现;而近几年韩国四大生产企业在装置产能上一直在突破。2016年中韩自贸协定的签署,使其硫磺资源进入中国更具明显的价格优势,也促使其当年数据表现为最近5年进口量的最高值。不过,随着国内环保监察力度的加强和持续,国内以液体硫磺为原料的部分企业装置负荷无法有更多的突破,此外还有国产硫磺的增产,使得近几年中国液体硫磺进口量整体呈现减少趋势。

4 2020年硫磺市场走势预测与分析

2010—2020年中国硫磺市场现货价高点、低点及预测数据见表1。

纵观过去10年的行情数据,2019年创下近10年的价格最低点似乎预示着2020年硫磺市场具有往年都不具备的上行空间潜力。国内硫磺市场行情已将2019年四季度开启的走低之势延续至今,从当前的局面出发,2020年一季度国内硫磺市场起势仍有难度。由于2020年传统佳节——春节所处的时间段较早,而往常此阶段的下游刚需释放相对有限,并且时间持续较长,压缩着硫磺市场一季度的可操作周期。在有限的周期中,习惯性的谨慎、观望情绪以及疫情的影响往往限制着行情向好的推进进程。考虑到进入3月春耕的开启会对下游化肥需求相应地提振,进而链式反应到硫磺市场,对硫磺的需求可能出现回暖,届时硫磺行情或许会找到机会。

表1 2010—2020年中国硫磺市场现货价高点、低点及预测数据

进入二季度,下游磷肥出口订单的表现会对硫磺市场行情产生明显影响。若印度化肥进口补贴不再下降,相应的刚需订单量会让国内磷肥企业开工呈增长态势,伴随其原料库存消耗的增速,硫磺市场在四五月份会有阶段性上涨的可能。而随着时间的推移,夏季的到来会让磷肥市场的需求进入瓶颈期,此阶段若国际化肥市场风向不佳,势必会让国内硫磺需求遭受压制,行情弱势震荡调整的几率增强。

在经历此前行情整理的铺垫后,若未有大量商户提前建仓备货,随着“金九银十”的到来,国内硫磺市场或许才会等到所谓的“春天”,其价位有望回归“千元”水平,并保有进一步冲高的可能。不过届时若在国产硫磺增量明显的前提下,进口商还继续保有往年的建仓水平,硫磺行情亦或平淡呈现,价位上探几率被折损。进入11、12月份供暖季的开启,会让各地硫磺制酸装置负荷有增强的预期,若此时磷肥市场表现差强人意的话,硫磺价格不至于以跌势示人。