医院设备投放的决策分析

2020-04-16李志辉

■李志辉

(成都玛丽亚天府妇产儿童医院有限公司)

1 设备投放的优势

1.1 合理利用资金,快速引进设备

医院建设过程中资金需求量大,需要新建医疗服务场所(或对租赁房产进行改造装修)、采购各类设备、垫支经营流动资金等,如全部采用自行采购的方式新增设备,会造成一定的资金压力。

银行贷款采购一般需要根据贷款额度提供相应比例的抵押物,除自建房产外,民营医院往往缺乏有效的抵押物,因此在融资额度、期限等方面受限;另外由于医疗设备属于长期资产,投入后现金流回收期较长,较多的利用债务融资采购会增加财务风险。

融资租赁采购相对较为灵活,除设备本身外,基本上不需要提供其他担保物,但利率普遍偏高(国内主要的融资租赁公司要求的内部收益率在12%左右),利用此方式采购财务成本较高。

投放方式由供应商提供设备,医院定期支付维保费,设备所需耗材必须全部向投放设备的供应商采购,投放期满后设备所有权转移给医院。医院不需要支付初始设备款,无需支付贷款采购及融资租赁采购产生的财务费用,能够在不占用大量资金的前提下快速引进新的设备,尤其适用于业务量开展前景不确定的新项目或新技术。

1.2 改善财务状况,降低经营风险

无论是自有资金采购,或是银行贷款采购、融资租赁采购,都会增加固定资产占总资产的比重,削弱企业的资产流动性,对外融资购买造成资产负债率升高,偿债能力下降。如果业务量不达预期,资产周转率降低,设备折旧额会提高经营成本,影响医院的盈利能力。

投放方式不确认固定资产,不会增加长期资产的比重,也无需为购买固定资产对外融资,不会对财务状况造成不利影响;在业务量不达预期时,没有固定的折旧费用,经营风险较低。

2 设备投放的主要风险

由于投放单位主要通过定期收取维保费用以及通过耗材的差价来取得设备价款,对于医院,其实质上类似于分期付款购买设备,维保费用和耗材采购差价构成了各期的付款额。

在投放期限内低估业务量,或对试剂采购差价预计不足,可能面临额外的耗材支出远超设备价值的风险。不同引进方式存在不同节点的现金流出,同时涉及折旧、企业所得税的处理;设备投放年限较长,还要考虑资金的时间价值等因素。因此,在引进设备时是否利用设备投放方式,须在进行充分可行性分析的基础上作出决策。

3 设备投放的可行性分析

以某民营医院检验科拟引进投放设备为例,对投放和自行采购两个备选方案进行分析决策。

3.1 投放合同条款

与决策相关的合同约定条款如下:

①投放标的物:全自动生化分析仪 AU680(含ISE)(1台)、全自动化学发光测定仪DXI800(1台)、全自动血凝分析仪 ACL TOP 300 CTS(1台),投放期限为5年;②在投放期内,由投放单位负责投放标的物的维护保养,医院每年向投放单位支付16万元的设备维保费用,5年投放期共支付80万元;③投放单位为标的物试剂(耗材)的唯一供货商,在投放期限内,医院必须向投放单位进行采购,试剂(耗材)的价格在投放合同中一并约定;④在投放期限内,投放标的物的所有权归投放单位所有,5年投放期满后标的物所有权转移至医院。

在进行可行性分析时,需要比较投放方式与自行采购方式两种方案的相关现金流量总现值,计算投放净现值,即(投放的现金流量总现值-自行购置的现金流量总现值),当投放净现值大于0,说明自行采购付出的现金流量现值大于投放方式,应选择投放方案,反之应选择购买方案。

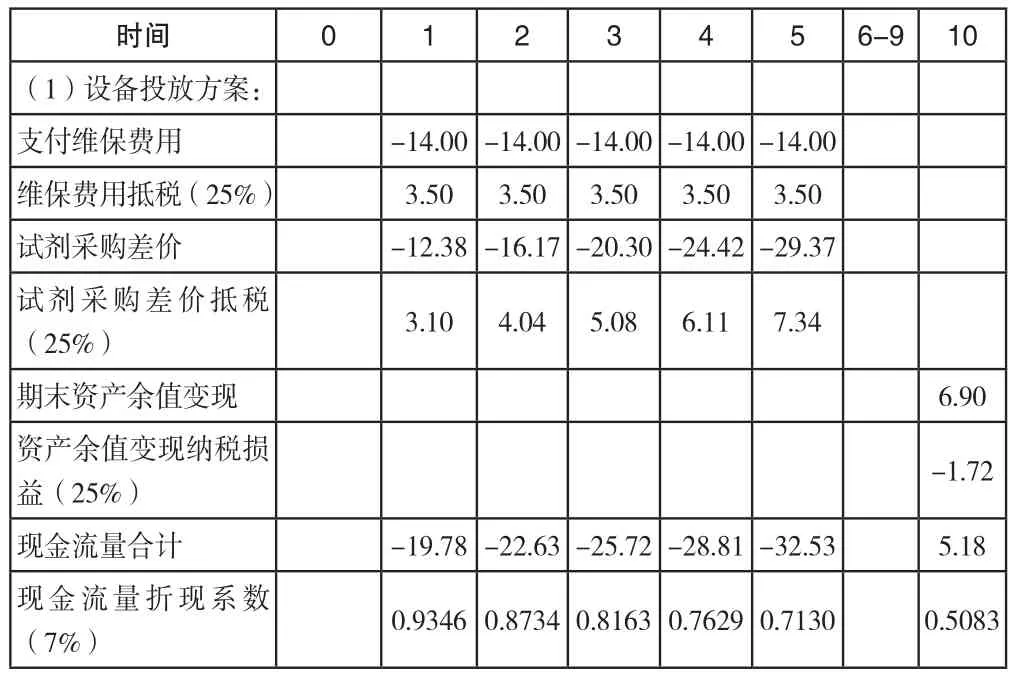

3.2 设备投放的相关现金流量

(1)设备每年的税后维保费用:该设备如采用自行采购方案,每年需要支付维保费用2万元,而采用设备投放方案每年需支付维保费用16万元,由于维保费用可以在企业所得税前列支,具有抵税作用,因此采用投放方案时由于支付增量维保费用而产生的相关现金流量为-10.50万元/每年[-(16-2)×(1-25%)(万元)]。

(2)试剂的采购差价:经市场多渠道询价调查,结合医院业务量预算分析,将设备投放合同约定的试剂价格与市场价格比较,计算综合差价率为16.50%,投放期内每年的采购金额及相关现金流量如下表:

表1 单位:万元

(3)设备投放期满5年后,所有权归医院所有,但其账面价值为0,在设备使用年限届满处置时的,将产生设备的余值变现价值及其变现收益对应的企业所得税影响(预计设备残值率为5%,同企业所得税规定),其相关现金流量为余值减去变现收益纳税的金额,即138×5%-(1-25%)=5.18(万元)。

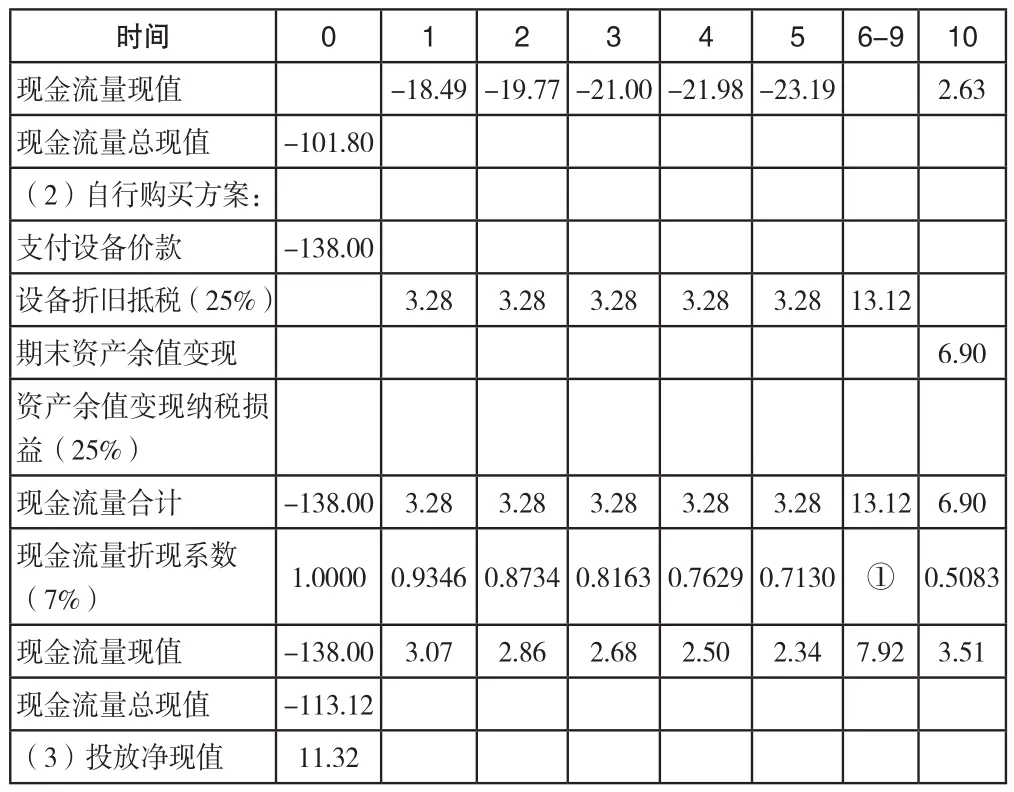

3.3 自行购买的相关现金流量

(1)购买设备的支出:投放合同签订时,预计全款采购3台设备的市场价格为138万元,即与自行购买方案的初始相关现金流量为-138(万元);

(2)设备折旧在企业所得税前扣除产生的抵税作用,该设备的预计使用年限为10年(与税法规定相同),预计残值率为5%,在使用期间,每年产生的相关现金流量为138×(1-5%)÷10×25%=3.28(万元);

(3)预计回收余值金额与税法规定的残值相等,不产生余值变现的抵税或纳税发生,因此相关现金流量为138×5%=6.90(万元)。

对投放的现金流量总现值、自行采购的现金流量总现值、投放净现值的具体计算过程如下表所示:

表2 单位:万元

续表

3.4 结论

根据计算结果,投放净现值大于0,应选择投放方式。

4 影响投放决策的其他因素

投放净现值为主要决策依据,实际工作中,医院内外部经营环境的不确定因素,也会对决策产生影响,特别在投放净现值接近于0的情况下,应综合其他影响因素进行决策。

4.1 相关现金流量对企业所得税的影响

需要考虑医院发展所处的生命周期阶段,医院经营处于成熟期时,其利润及企业所得税相对稳定,相关现金流量产生的纳税损益均能在当年度实现。但如果在医院筹建时购入设备,在起步阶段或成长阶段初期,经营为亏损状态,相关的现金流量不能在当年度产生抵税作用,只能作为亏损在后期进行弥补,因此其实际产生的纳税损益将予递延;另外对经营不达预期的项目,甚至可能造成在5年内亏损不能完全得到弥补的情形,抵税作用亦未实现,所以应当结合经营状况评估其对现金流量现值的影响。

4.2 市场价格波动的影响

由于设备投放年限较长,而医疗设备更新换代较快,相应的耗材随着设备技术的进步将出现市场价格下滑波动,可能导致其与自行采购试剂的差价扩大;针对该风险因素,除投放年限外,医院可以在投放合同中约定耗材采购总额,在投放年限内一旦达到约定采购总额,投放提前终止,设备所有权即转移至医院,医院可以不受合同约束自行采购耗材。