房价波动对系统性风险的影响

2020-04-14仉潇枫杨梦王鸿

仉潇枫 杨梦 王鸿

摘要:本文在理论上分析了房地产价格波动对系统性金融风险的影响传导机制,基于SRISK模型得到系统性金融风险数值,并选取全国商品房平均销售价格,在此基础上构建向量自回归(VAR)模型进行实证研究。研究结果表明:房价波动是引起系统性金融风险的格兰杰原因,对其冲击影响较大。最后,基于实证结果对我国房地产市场提出政策建议。

关键词:房地产价格 系统性金融风险 SRISK VAR模型

一、引言

自2000年以来,我国房地产市场飞速发展。2008年全球经济危机让政府部门认识到预估金融体系风险的重要性。据统计,2009年11月全国70个大中城市房屋售价同比上涨5.7%,2010年3月同比上涨11.7%。为了应对房价上涨过快带来的不良影响,政府出台了相关政策调控房地产市场,2014年8月全国70个城市新房价格都出现了环比下跌。到2016年,房地产市场迎来了新的高点,成交量绝对额破同期最高纪录。处于高位的房地产市场对我国金融体系的威胁不容忽视,因此政府积极采取措施,2017年3月到5月,全国共38个城市实行了限购政策,房地产市场逐渐收紧,房价开始回落。

房地产的发展离不开政策的及时调控,政策的准确制定需要对市场的正确评估与预测,房地产作为金融体系中重要的一环,当其发生巨大波动时造成的影响也是巨大的。因此,为了明确房地产价格对系统性风险的影响机制,本文选取了系统性金融风险SRISK数值和全国商品房平均销售价格,基于向量自回归(VAR)模型研究了2008年到2018年房地产价格和系统性风险的关系,以期在结论的基础上对我国相关政策提出建议。

二、国内外研究现状

国内不乏有关房地产和系统性金融风险关系的研究文章。王广龙等(2014)通过测算分析了SRISK方法的优缺点。强林飞等 (2010) 通过VAR模型,研究了银行信贷、房地产价格与宏观经济三者之间的关系,证明了房地产价格对宏观经济的影响与房地产市场变化有关。齐讴歌(2015)论述了房地产价格波动对金融体系的传导机制。刘向丽,顾舒婷(2014)通过AR-GARCH-CoVar模型,研究了我国房地产市场对金融体系的风险溢出效应。陶玲、朱迎 (2016) 提出了包含7个维度的能够较好检测金融风险的变化情况的系统性金融风险综合指数。沈悦等(2016)通过GARCH-Copula-CoVar模型,估测了房地产价格发生波动时系统性金融风险溢出效应。徐荣,郭娜等(2017)通过建立基于有向无环图(DAG)的结构向量自回归(SVAR)模型,研究得出导致我国系统性金融风险积累的重要原因是房价的大幅度上涨。陈湘鹏,周皓(2019)通过比较分析得出SRISK指标更适于在微观层面上测度我国系统性金融风险。

国外学者同样十分重视房地产对金融系统的影响。早期主要有Franklin Allen和Douglas Gale (2000)研究了房地产泡沫与金融系统风险之间的关系。次贷危机后,Pouvelle (2012)证明了房地产价格波动对银行系统产生影响,进而影响金融市场。Huiran Pan; Chun Wang(2013)证明了在MSA和非MSA阈值模型中,房价变化越显著,银行不稳定性越低。Mohammad Tajik等(2015)研究发现了房价波动对不良贷款的动态性影响十分显著。Kelly,Jane等(2019)研究得出了房地产贷款与金融体系风险的关系。在模型方面Brownlees和Engle(2011)定义了SRISK。本文将基于Brownlees和Engle提出的SRISK指数进行房地产价格和系统性风险关系的研究。

三、传导机制

国内外诸多学者对系统性金融风险的传导机制研究主要基于信用贷款渠道,少数文献也提到了银行经营过程中对房地产市场变动而采取的经营政策,且我国金融市场还不稳定,信息传递过程仍然存在着一些时滞性,这也对系统性金融风险的传导有一定影响。因此,本文将从信用贷款渠道、市场经营渠道、信息传递和流动性紧缩渠道三个角度去探讨房价波动对系统性金融风险影响机制。

(一)信用贷款渠道

房地产价格上升对整个金融市场的影响是多方面的。对房地产的投资者来说,房价上升,投资者的财富将增加,这也提高投资者的消费信心。同时,房地产价格上升也使得投资者因财富增加而更易通过银行对其信贷资格的考察,令他们更容易获得银行的贷款。这两方面综合起来将使得投资者扩大消费额,甚至超前消费,增加对银行的贷款需求。对银行来说,房价上升将使得银行的账面资产价值增加,融资能力得到增强,从而带动其他各行业的投资活动。而当房价下跌时,投资者首先面对的是财富的减少所导致消费水平大规模的下降和偿债能力的下降,降低消费这一举动本身就会对经济产生负面影响;一旦房价下跌幅度过大,房地产市值降低到贷款总额以下时,偿债能力降低的贷款者就会选择违约,银行不良贷款率就会增加。由于房地产投资者对房价升降的不同反应从而采取的对银行信贷的不同反应以及银行本身为其他行业提供资金的行业特殊性,房地产价格波动所带来的系统性金融风险转嫁到了商业银行上。

(二)市场经营渠道

商业银行的利润主要来自于贷款利息和其他非利息收入,如银行提供中介服务所能收取的手续费和佣金。商业银行并不能直接参与房地产市场的投资,但商业银行可以通过对房地产行业提供资金或提供第三方信用保证等方式间接参与到房地产的交易过程中。当房地产价格下跌时,银行这部分的资产会蒙受损失,且房价越低,再加上人们对未来房价的悲观态度,房地产的流动性就会越差,商业银行所能提供的资产管理等中介服务能收取的手续费和佣金也会減少。随着商业银行结算技术的进步,这一收入在商业银行整个收入中所占比例将越来越大。因此,一旦出现系统性金融风险,该部分业务数量锐减,商业银行的利润将会受到巨大影响,即商业银行承担了房地产价格波动所可能带来的系统性金融风险。

(三)信息传递和流动性紧缩渠道

我国的社会主义市场经济体系建设起步不久,整个资本市场依然存在的信息传递机制不完善,信息传递仍然存在速度慢、准确性低的问题,系统性金融风险通常很容易被放大。房地产可以看作是购房者为获得贷款而抵押给银行的抵押品。房地产价格上升也就是抵押品价格上升,银行为获取利益会增加贷款,扩大信贷规模,加快资金流动性,让更多的资金投入房地产市场,这又再一次提高了房地产的价格。在这个螺旋式上升的过程中,二者的交替增加会不断滋生风险隐患。一旦房价下跌,抵押品价值下降,贷款违约率就会上升,紧接着到来的就是银行坏账激增,部分银行很容易因为挤兑发生流动性危机。如果在同一时间内金融系统中出现几家银行无法及时兑现存款的情况,就有可能造成民众的恐慌,并且这种恐慌情绪非常容易通过投资者的非理性行为扩散至整个金融系统,使得系统中的其他商业银行和金融机构的存款和投资迅速撤出,其余行业乃至整个市场都会因流动性不足而产生一系列的严重后果。

四、研究方法和模型介绍

(一)SRISK指标的引入和计算

SRISK被定义为以市场下跌为条件的系统风险的资本短缺度量(Brownless&Engle,2011)。也就是以资本短缺量来描述金融机构陷入的困境。本文中我们将i公司在t时间的资本短缺定义为

CSit=kAit-Wit=k(Dit+Wit)-Wit (4.1)

其中Wit为股权的市场价值,Dit为债务的账面价值,Ait为准资产的价值,k为审慎资产比率(这里设定为8%)。

因为srisk定义为以系统性事件为条件的预期资本短缺,即

SRISKit =Et-1(CSit|Crisis)

=kDit-(1-k)Wit(1-LRMESit)(4.2)

LRMES为长期边际期望短缺,在此模型中LRMES约等于1-exp(-18MES),所以可得

SRISKit = kDit-(1-k)Wit exp(-18MES)(4.3)

由此,我们就得到衡量单个金融机构风险大小的指数。本模型中将单个金融机构风险度量加总后可得金融系统中的系统性风险总量

SRISKt=(SRISKit)(4.4)

(二)VAR方法介绍

本文采用结构向量自回归模型(VAR),利用模型中的变量对其他参数做出回归计算,从而估计、构建并检验模型之中内生变量的动态关系。表示为

(4.5)

其中Y为内生变量向量,p为滞后期数,为k阶系数矩阵,ε为扰动向量,μ为常数项列向量。

五、实证分析

(一)样本数据

本文的原始数据来自于万得(Wind)数据库和波动实验室(https://vlab.stern.nyu.edu/),结合我国经济和房地产发展情况,将样本区间设定为2008年1月到2018年12月,共132个月度数据。系统性金融风险的测定采取了Brownlees and Engle(201 1)构建的系统性风险指数SRISK方法,将单家商业银行SRISK数值加总得出我国银行业系统性风险总值;房地产价格数据采用Wind数据库中的全国商品房平均销售价格,并对其进行了季节调整;SRISK数据直接来源于波动实验室的计算结果。系统性风险指数和房地产价格分别用SRISK和EP来表示。

(二)單位根检验

构建VAR模型首先要进行平稳性检验,如果序列为非平稳时间序列,回归就容易出现“伪回归”。“伪回归”不能正确反映变量之间的实质关系,所以在建立模型之前需要对各序列进行单位根检验。为了判断模型中两个变量的稳定性,我们对SRISK和EP数据分别进行了ADF检验,检验结果如表1所示。

由表1我们可知,模型中SRISK和EP分别在5%和10%的显著水平下拒绝了变量平稳的备择假设,然后采用一阶差分后的时间序列再次进行ADF检验,得到两个变量均在5%的显著水平下拒绝了5%的非平稳的原假设,则可以据此判断两个变量均为一阶差分平稳的时间序列,要建立VAR模型,必须保证原变量之间存在协整关系,否则无意义。

(三)协整关系检验

在进行了ADF平稳性检验后,我们对原时间序列进行Johansen协整关系检验,判断两个变量之间是否存在协整关系。结果如表2所示。

由表2可知,在5%的置信水平下,两个变量之间存在一个协整关系,即代表具有长期均衡的态势,房价波动可影响系统性金融风险指数,符合建立VAR模型的条件。

(四)VAR模型检验

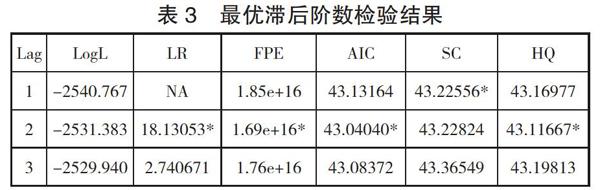

在拟合一个VAR模型之前需要确定滞后期P的最优选择。我们依据AIC准则确定滞后阶数为2阶。检验结果如表3所示。

确定了模型的滞后阶数后,我们紧接着构建VAR模型,并进一步对VAR模型的平稳性进行检验,模型的根的模的倒数均落在单位圆内部,因此我们可以判断所建立的VAR模型是平稳的。

(五)格兰杰因果关系检验

Granger因果假设检验的目的是检验一个变量是否为另一个变量的Granger因。我们对已经通过协整关系检验的变量进行Granger因果检验,以检验二者之间是否存在真正的因果关系。结果如表4所示。

由表4可以得出结论,即在10%置信水平下,房地产价格是系统性金融风险的格兰杰原因,证明房地产价格波动和系统性金融风险之间是有关系的。

(六)脉冲响应分析

为进一步说明两者之间的因果关系,我们进行了脉冲响应试验。脉冲响应函数分析方法常用来全面地考察各个变量之间的动态分析,来观察内生变量的当前值和未来值的变化以及内生变量对由误差项所带来的冲击的反应。检验结果如图1所示。

图1 EP对SRISK的脉冲分析

由图1可得到结论:房地产价格对系统性风险有着正向因果关系,自第二个周期达到最大约占22.45%,后逐渐趋于平稳。

(七)方差分解分析

方差分解就是把系统内部所有内生变量(k个)的波动根据其成因分解为k个与各方程相联系的组成部分,以分析信息对内生变量的重要程度。方差分析结果见表5。

由结果可以看出房地产价格对系统性风险的方差贡献度有一定上升趋势,最终占比在23%。

六、结论

本文基于我国房地产市场发展和房价上涨的现实经济情况,选取了系统性金融风险SRISK数值和全国商品房平均销售价格,基于向量自回归(VAR)模型,研究房地产价格波动对系统性金融风险的影响。本文的实证研究表明了以下结论:通过格兰杰因果检验和脉冲响应函数结果分析,可得我国房地产价格的快速上涨确实会推动我国金融机构的系统性风险的上升,房地产市场对金融稳定性起着至关重要的影响作用。

结合实证研究结果及当前的我国的市场现状,我们提出以下建议:政府应密切关注房地产价格,并采取适当的手段加强对土地市场的调控,即合理运用货币政策和财政政策,对房地产市场实施灵活调控,尽可能地降低房价波动所引发的系统性风险的大小,维护我国金融系统的稳定性,保证我国经济平稳运行、持续增长。

参考文献:

[1]张炜.我国房地产价格波动对商业银行系统性风险的影响研究[J].金融与经济,2018(01):28-35.

[2]徐荣,郭娜,李金鑫,何龄童.我国房地产价格波动对系统性金融风险影响的动态机制研究——基于有向无环图的分析[J].南方经济,2017(11):1-17.

[3]沈悦,戴士伟,陈锟.房价过度波动的系统性风险溢出效應测度——基于GARCH-Copula-CoVaR模型[J].中央财经大学学报,2016(03):88-95.

[4]段忠东.“房地产价格波动与银行信贷增长实证研究”.《金融论坛》,2007,第2期,第40-45页.

[5]陶玲,朱迎.“系统性金融风险的监测和度量——基于中国金融体系的研究”.《金融研究》,2016,第6期,第18-36页.

[6]Bernanke,B.S.,and M.Gertle,1995,“Inside the Black Box:The Credit Channel of M onetary Policy Transmission”,Journal of Economic Perspective,9 (4) :27-48.

[7]Goodhart,B.,and B.Hofmann,2007,House Prices and the M acroeconomy:Implications for Banking and Price Stability.Published by Oxford University Press.

作者单位:北京交通大学