基于风险调整的产险公司绩效评价研究

2020-04-14乐敏

乐敏

摘要:本文在分析产险公司的不同收益来源及对应风险的基础上,选择合适的能将收益和对应风险状况挂钩的方法设计了风险调整承保绩效指标、风险调整投资绩效指标、风险调整整体绩效评价指标,并以中国产险公司为样本进行实证。结果表明,这些基于风险调整的绩效指标能够达到设计目的,有较强针对性的体现出产险公司承保、投资、整体三个角度的收益和对应风险。

关键词:风险调整 产险公司 绩效评价 承保绩效 投资绩效

一、引言

保险公司是通过经营风险而获取收益的专门机构,一般来说高收益伴随着高风险,所以仅用一般企业绩效的评价方式来衡量保险公司绩效,容易导致保险公司的管理者为了表面漂亮的绩效而通过承担更多风险的方式来获取收益,一旦这些风险处理不好将会给自己带来巨大的经济损失,其后果不仅是保险业受到重大冲击,甚至会影响到整个金融安全,阻碍经济的发展。

将收益与其所承担的特定风险直接挂钩的基于风险调整的绩效评价研究是从其他金融业绩效评价相关研究中兴起的[1-2]。这些思想也影响了保险业的相关研究,Albrecht(1997)提出了RAPM方法在财产责任保险公司中的应用[3],窦尔翔等(2011)在基于TailVaR的经济资本的基础上,以保险公司和商业银行为例,测算了这些金融机构的经风险调整的资本报酬率(RAROC),以衡量和比较其经营风险和運作效率[4]。Gaganis等(2015)和王志芳和张强春(2015)在其研究中运用了以夏普比率形式表示的资产报酬率/年间标准差作为欧洲保险公司的风险调整资产报酬率[5-6]。

和银行、证券业不同,保险公司的支柱业务包括承保业务和投资业务,其收益和风险的关系是不同的,应该分开考虑,而银行中适用的RAROC指标在保险业中需要更多假设,计算困难。本文针对产险公司的特点,在分析产险公司的不同收益来源及对应风险的基础上,选择合适的能将收益和对应风险状况挂钩的方法设计了风险调整承保绩效指标、风险调整投资绩效指标、风险调整整体绩效评价指标,对于保证收益增长与风险控制相统一,真正实现保险业的稳健经营和可持续发展,保障金融安全具有重要的理论和现实意义。

二、基于风险调整的产险公司绩效评价指标设计

为了能体现出产险公司的经营特点和不同经营环节,借鉴Smith(1999)[7]的思路对杜邦分析模型进行调整,把ROE进行以下分解:

(1)

其中,UP为承保利润,IP为投资利润,NA为净资产,EP为已赚保费,A为总资产。该公式将ROE分解为反映产险公司的承保损益和投资损益的两部分,UP/EP和IP/A是适合的承保收益率和投资收益率的评价指标,而EP/NA和A/NA分别是肯尼系数和权益乘数,均对产险公司的经营成果有放大作用,和偿付能力充足率一样是指示整体经营风险的指标。

(一)风险调整承保绩效指标

对产险公司来说与承保收益挂钩的承保风险是指由于赔付水平、费用水平等的实际与预期发生不利偏离,因此可以用承保收益率的年度间标准差来指示,风险调整承保绩效指标以公式(2)计算:

(2)

是i产险公司t年度承保收益率在年度间的标准差,表示为了便于观察和比较,以公式(3)对和进行标准化处理,使其取值介于 0.5-1.0 之间。

(3)

(二)风险调整投资绩效指标

投资风险是投资资产因利率、权益价格、房地产价格、汇率等不利变动而导致非预期损失的风险,因此可以以投资资产风险权数来指示,设计风险调整投资绩效指标如公式(4):

(4)

为i产险公司t年度投资收益率,为i产险公司t年度的投资资产风险权数,该风险权数通过寻找适当的权重将不同投资资产占比指标进行加权而得出。权重代表了不同类型投资资产的风险对总投资风险的影响大小和作用程度,本文基于保险公司偿付能力监管规则第7号中给予各不同类型投资资产的风险因子来确定权重。同样也对和进行标准化处理。

(三)风险调整绩效指标

而设计产险公司基于风险调整的整体绩效指标时,为避免单一指标的片面性和不稳定性,首先选择多个概括性强、成熟准确的产险公司绩效和风险指标,采用因子分析法和标准化处理合成为标准化绩效指数和标准化风险指数来反映产险公司的收益和风险水平,之后以标准化绩效指数/标准化风险指数作为风险调整绩效指标,如公式(5):

(5)

绩效指标选择营业利润率(OPM)、净资产收益率(ROE)、资产报酬率(ROA),利用因子分析法合成为绩效指数后,继续以公式(3)进行标准化处理。

风险指标选择肯尼系数的倒数(NA/EP)、净资产比率也即权益乘数的倒数(NA/A)、偿付能力充足率,前两个指标取倒数形式是为了使三个指标统一成逆向指标,即指标越大风险越小。在利用因子分析法合成为风险指数后,同样为了便于观察和比较,以公式(6)同时进行正向化和标准化处理,使其取值介于 0.5-1.0 之间,且取值越大代表风险越大。

(6)

三、基于风险调整的产险公司绩效评价实证结果

(一)数据来源及处理

选择2011年度到2017年度间的中国产险公司作为初始样本,数据来源自中国保险年鉴及各产险公司官网公布的年度报表等信息。考虑可比性、数据可得性及样本公司开业第一年相应指标容易出现极值等后,最终样本量如表1。

表1 最终样本量

年度 2011 2012 2013 2014 2015 2016 2017

样本量 46 52 54 58 58 65 70

(二)风险调整承保绩效评价

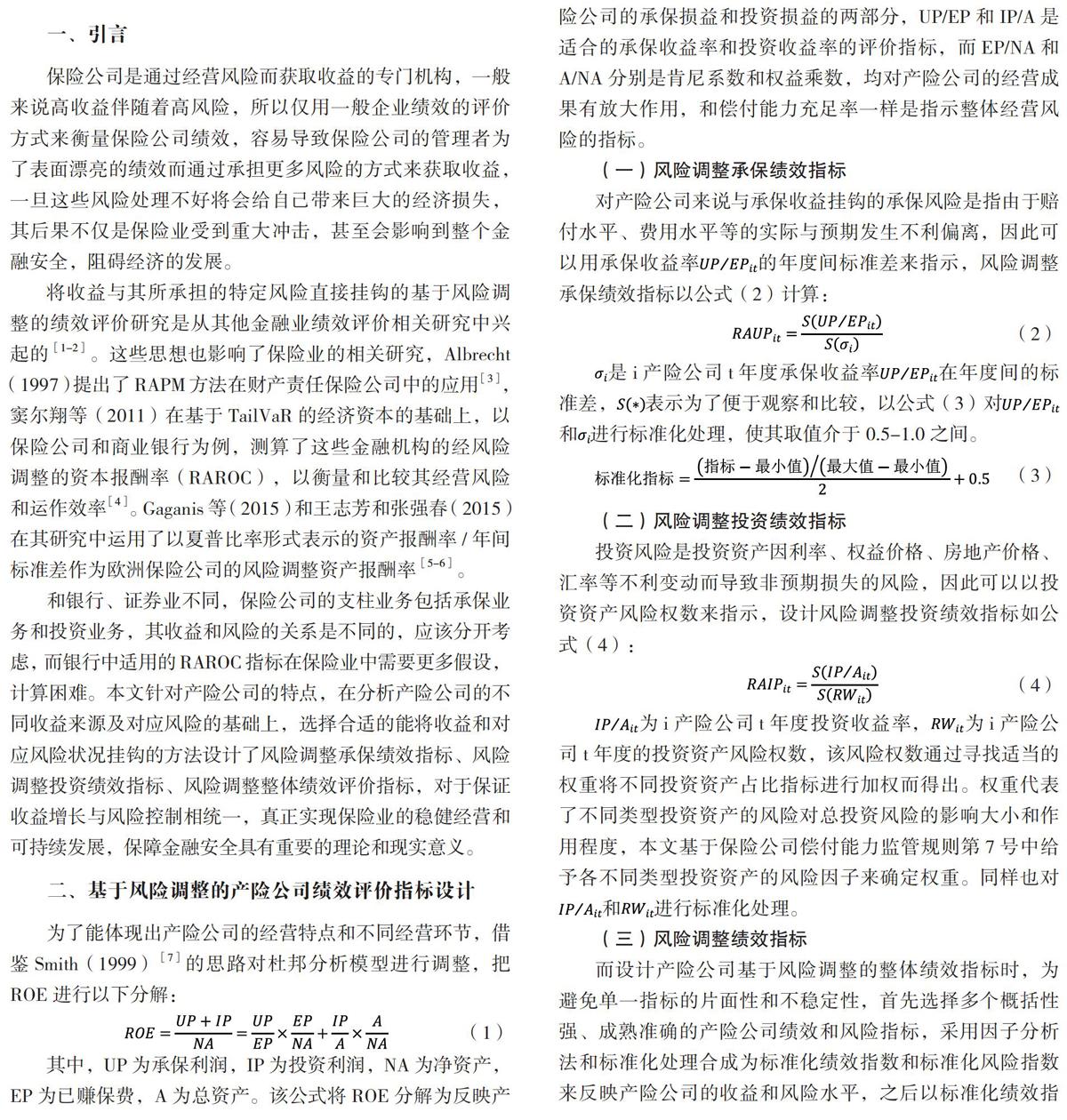

根据公式(2),计算各产险公司各年度的风险调整承保绩效。以2017年的各产险公司风险调整承保绩效和未风险调整的承保收益率(标准化处理后)作对比,如图1所示,产险公司按照大型中资产险公司、中小型中资产险公司、外资产险公司、新开业产险公司的顺序从左到右排列(以下图示同此排列),可以看出相对于成立较久的中资产险公司来说,外资产险公司和新开业产险公司中有较多的公司其承保收益差且不稳定,说明拥有更多经验数据,对出险规律,损失额度的分布规律等掌握更好是取得稳定良好的承保收益的基础。风险调整承保绩效曲线显示出大型中资产险公司的表现比中小型中资产险公司的表现更好,进一步说明了这一点。

图1 2017年各产险公司风险调整承保绩效和承保收益率

注:由于计算风险调整承保绩效时用到年度间标准差,排除了至2017年开业三年以内的产险公司

(三)风险调整投资绩效评价

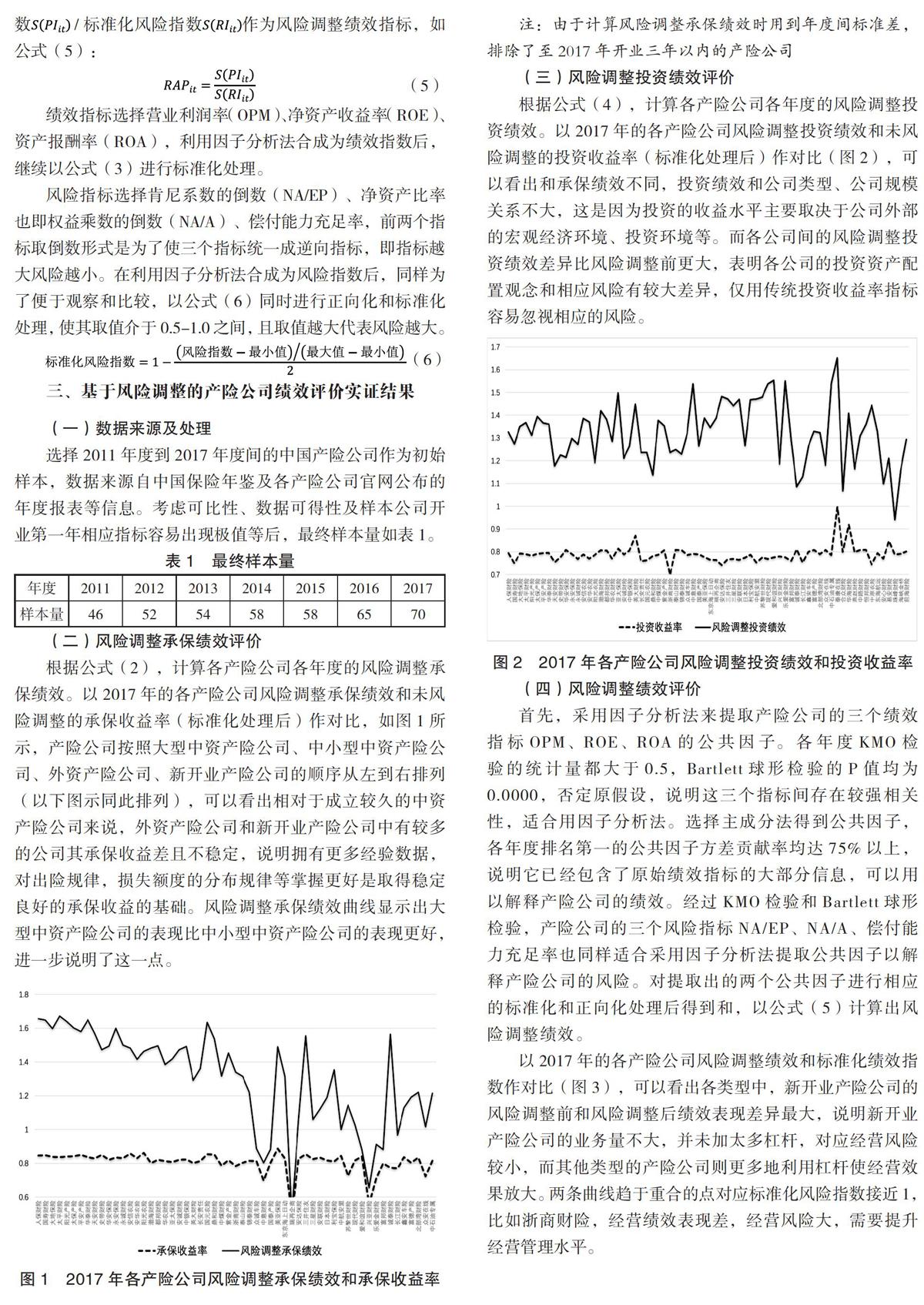

根据公式(4),计算各产险公司各年度的风险调整投资绩效。以2017年的各产险公司风险调整投资绩效和未风险调整的投资收益率(标准化处理后)作对比(图2),可以看出和承保绩效不同,投资绩效和公司类型、公司规模关系不大,这是因为投资的收益水平主要取决于公司外部的宏观经济环境、投资环境等。而各公司间的风险调整投资绩效差异比风险调整前更大,表明各公司的投资资产配置观念和相应风险有较大差异,仅用传统投资收益率指标容易忽视相应的风险。

图2 2017年各产险公司风险调整投资绩效和投资收益率

(四)风险调整绩效评价

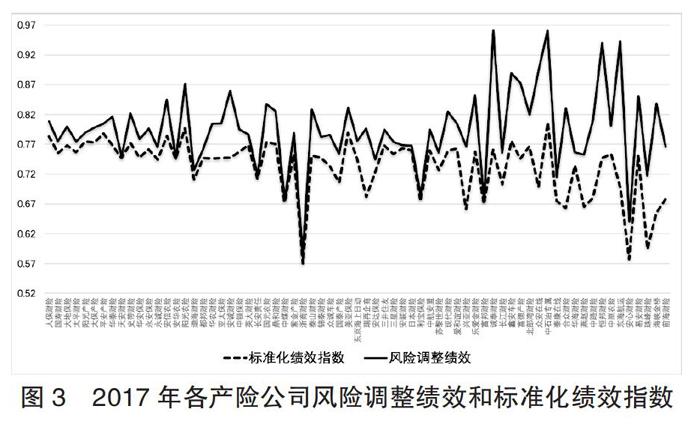

首先,采用因子分析法来提取产险公司的三个绩效指标OPM、ROE、ROA的公共因子。各年度KMO检验的统计量都大于0.5,Bartlett球形检验的P值均为0.0000,否定原假设,说明这三个指标间存在较强相关性,适合用因子分析法。选择主成分法得到公共因子,各年度排名第一的公共因子方差贡献率均达75%以上,说明它已经包含了原始绩效指标的大部分信息,可以用以解释产险公司的绩效。经过KMO检验和Bartlett球形检验,产险公司的三个风险指标NA/EP、NA/A、偿付能力充足率也同样适合采用因子分析法提取公共因子以解释产险公司的风险。对提取出的两个公共因子进行相应的标准化和正向化处理后得到和,以公式(5)计算出风险调整绩效。

以2017年的各产险公司风险调整绩效和标准化绩效指数作对比(图3),可以看出各类型中,新开业产险公司的风险调整前和风险调整后绩效表现差异最大,说明新开业产险公司的业务量不大,并未加太多杠杆,对应经营风险较小,而其他类型的产险公司则更多地利用杠杆使经营效果放大。两条曲线趋于重合的点对应标准化风险指数接近1,比如浙商财险,经营绩效表现差,经营风险大,需要提升经营管理水平。

图3 2017年各产险公司风险调整绩效和标准化绩效指数

四、结论

对产险公司进行绩效评价应根据其经营特点设计将收益与其所承担的特定风险直接挂钩的基于风险调整的绩效指标。实证结果表明:

其一,以承保收益率在年度间的标准差作为承保风险指标来调整承保绩效的风险调整承保绩效指标能够凸显出具有良好稳定承保收益表现的产险公司。

其二,以投资资产风险权数作为投资风险指标来调整投资绩效的风险调整投資绩效指标能够区别出同样投资收益水平但投资风险不同的产险公司。

其三,采用因子分析法和标准化处理合成为标准化绩效指数和标准化风险指数来反映产险公司的收益和风险水平,之后得出的风险调整绩效指标即标准化绩效指数/标准化风险指数能够在评价产险公司经营效果的同时显示出其承担的经营风险。

参考文献:

[1]王庆石,肖俊喜.风险调整的投资组合绩效测度指标综合评价[J].世界经济,2001(10):63-70.

[2]李志辉,李萌.风险调整绩效度量方法(RAPM)及其在我国的应用[J].国际金融研究,2004(1):56-61.

[3]Albrecht P. Risk Based Capital Allocation and Risk Adjusted Performance Management in Property/Liability-Insurance[J].Insurance Mathematics & Economics,1997,22(3):301-301.

[4]窦尔翔,熊灿彬.基于RAROC的我国金融机构的风险与效率分析——以商业银行和保险公司为例[J].国际金融研究,2011(1):83-89.

[5]Gaganis C,Liu L,Pasiouras F. Regulations,profitability,and risk-adjusted returns of European insurers:An empirical investigation[J].Journal of Financial Stability,2015,18:55-77.

[6]王志芳,张强春.保险公司多元化经营对绩效的影响[J].重庆大学学报(社会科学版),2015,21(5):107-115.

[7]Smith,Barry D.Using a Modified DuPontSystem of Analysis for Understanding Property-LiabilityInsurance Financial Performance [J].Risk Managementand Insurance Review,1999,2(3):141-151.

基金项目:浙江省教育厅科研项目“基于风险调整的保险公司绩效评价研究”(Y201840204)。

作者单位:浙江工商职业技术学院经济管理学院