生态保护红线约束下的土地资源资产审计评价指标体系研究

2020-04-14邓晓岚骆丽芳罗莞倩

邓晓岚,骆丽芳,罗莞倩

(1. 福州大学 经济与管理学院,福州 350108;2. 泉州师范学院 审计室,福建 泉州 362000;3. 中国人民银行 福州中心支行,福州 350003)

2015 年4 月,中共中央国务院印发的《关于加快推进生态文明建设的意见》指出:“要将自然资源资产和环境责任离任审计列入领导干部政绩考核制度”。随后,按《开展领导干部自然资源资产离任审计试点方案》的相关要求,各审计试点在2015—2017年间,分阶段开展了试点工作;2017 年11 月,中共中央办公厅、国务院办公厅印发了《领导干部自然资源资产离任审计规定(试行)》,领导干部自然资源资产离任审计进入全面推开阶段;2018 年5 月,中央审计委员会通过了《2018 年省部级党政主要领导干部和中央企业领导人员经济责任审计及自然资源资产离任(任中)审计计划》,经常性审计制度逐步建成。

土地资源作为自然资源的重要组成部分,亦是自然资源资产审计中的重要内容。虽然中国国土面积广阔,但是人均数量少,土地类型复杂,适合农用、耕种、开发利用的土地较少。且随着现代化和城镇化的迅猛发展,对建设用地的需求日益趋高,土地资源浪费和土壤污染现象频发,严重制约了生态环境的可持续发展。

面对日趋严峻的土地资源利用现状,以及各类保护区空间交叉重叠、保护利用效率低等问题,生态保护红线应运而生。2011 年国家首次提出生态保护红线这一概念。截至2018 年,15 个省的生态保护红线划定方案获得国务院批准。

领导干部土地资源资产离任(任中)审计的成果丰富拓展了土地资源审计形式和审计内涵,加大了对土地资源资产管理和土地生态环境保护的审查力度,但审计中发现的资源损害、环境污染、滥权舞弊等违法违纪行为依旧不少。由此可见,完善土地资源资产审计,以生态保护红线为约束,健全相关的审计制度和评价标准,加强区域土地资源资产管理和生态环境保护刻不容缓。

1 文献综述

Repetti and Desthieux(2005)强调了城市土地规划管理中监测和控制土地利用发展指标的重要性,并认为该指标有助于对城市土地利用情况实施持续审计[1]。Deo(2011)指出,该类审计应从土地权属、土地用途、土地分配格局,及土地分配对当地家庭生活质量和社会经济地位的影响等多个方面着手,审查评价当地政府土地分配方案的执行效力和履责情况[2]。Stephenson et al.(2015)指出,在土地审计过程中需审查土地使用权、产权契约、土地利用分区等方面内容,并提出可借助地理信息系统的高级技能,提高审计效率[3]。

刘俊民等(2013)指出,土地资源审计要点为财政收支、国家宏观政策执行情况、土地资源保护情况、群众利益、违法违规和腐败情况、相关制度建设情况[4]。罗勇(2014)认为,当前土地资源审计的主要内容有助于全面了解土地资源收支状况,发现土地资源及相关领域中存在的不足,提高对土地资源领域的整体认识[5]。李琬珩(2017)指出,土地资源审计内容为土地开发利用审批程序、土地出让金收支情况、土地优惠政策与实际的契合度、土地资源利用状况虚实、项目执行程序是否合法合规提供依据[6]。

2 基于生态保护红线的评价原则

生态保护红线是基于构建国家生态安全格局,增强生态环境功能,维护生态系统完整性和系统性而提出的。因此,在设计和构建土地资源资产审计评价指标体系时,应融合生态保护红线约束思想和红线管控要求,设计相关的审计评价标准,加快推进生态保护红线建设,维护区域生态安全格局。[7]

3 评价指标体系

目前,在领导干部自然资源资产离任审计中还未全面推行使用审计评价指标体系。本文在遵循指标构建原则的基础上,参照国家的相关政策、标准及相关文献研究成果,通过召开座谈会听取审计人员和相关职能部门工作者的意见,围绕土地资源资产审计工作重点和审计目标,尝试性地设计了包含三个层面的生态保护红线约束下的土地资源资产审计评价体系[8],具体内容见表1。

4 指标解释

4.1 土地资源法律政策制定执行情况

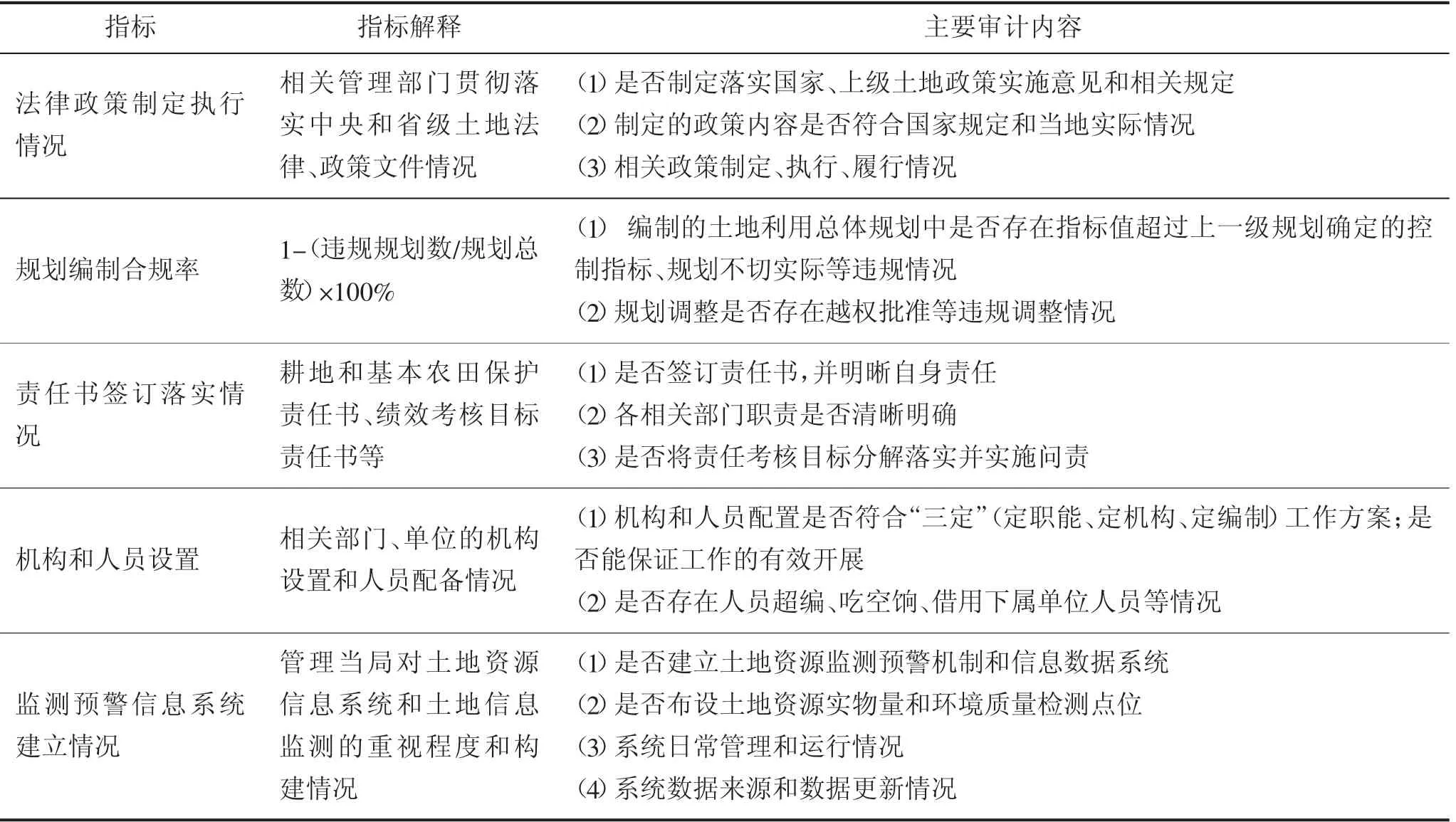

法律是保障国家强制力得以实施的行为规范;国家政策指明了奋斗目标,提出了行动原则、步骤措施等内容;土地规划是综合社会、经济、土地环境、土地资源等多方面因素后对土地资源合理使用做出的总体安排;三者的权威性、约束性、指导性不言而喻。开展土地资源资产审计,不仅要以法律、政策为指引,保证审计过程的合法、合理、科学、可靠,还要审查相关人员遵纪守法和贯彻落实政策的情况,以及区域土地规划编制的合理性。同时,要考核评价责任履行情况,审查责任书的签订落实情况是不可缺少的环节。该部分选取的指标及说明具体见表2。

4.2 土地资源开发利用情况

土地资源开发利用情况包含土地征收、土地供应、土地抵押融资、新建扩建、土地执法等多方面的内容。在细分指标时,从土地使用和土地执法两方面出发,结合《全国国土规划纲要》《土地利用总体规划》《主体功能区规划》《建设用地总量控制和减量化管理方案》等政策文件中的指标,综合考虑违规占用、超规划超计划批准建设用地和土地开发强度在平衡土地开发利用和土地环境资源承载力中的重要性、土地腐败滋生可能性和土地执法过程中案件查处办结能力。同时,由于主要管理人员和领导干部决策失误或土地开发利用不当等人为因素,可能会引起一些突发土地环境事件的发生,故将“重大突发土地环境事件数量”列入其中[9]。具体指标说明见表3。

4.3 土地资源保护情况

4.3.1 耕地保护情况

耕地是土地资源的重要组成部分和粮食生产的重要保障。自十八亿亩耕地红线提出以来,对耕地和基本农田的保护愈加得到各方的重视。在选取反映耕地保护情况的指标时,以《全国国土规划纲要》《土地利用总体规划》等土地规划中列明的耕地和基本农田约束性指标为主,综合专家意见,确定选取指标(见表4)。

4.3.2 土地整治情况

土地整治是修复配置不当、利用不合理、生态敏感脆弱、污染严重等问题土地,提高土地集约节约利用和土地产出率,增强土地生态环境安全和功能的重要手段。具体说明见表5。

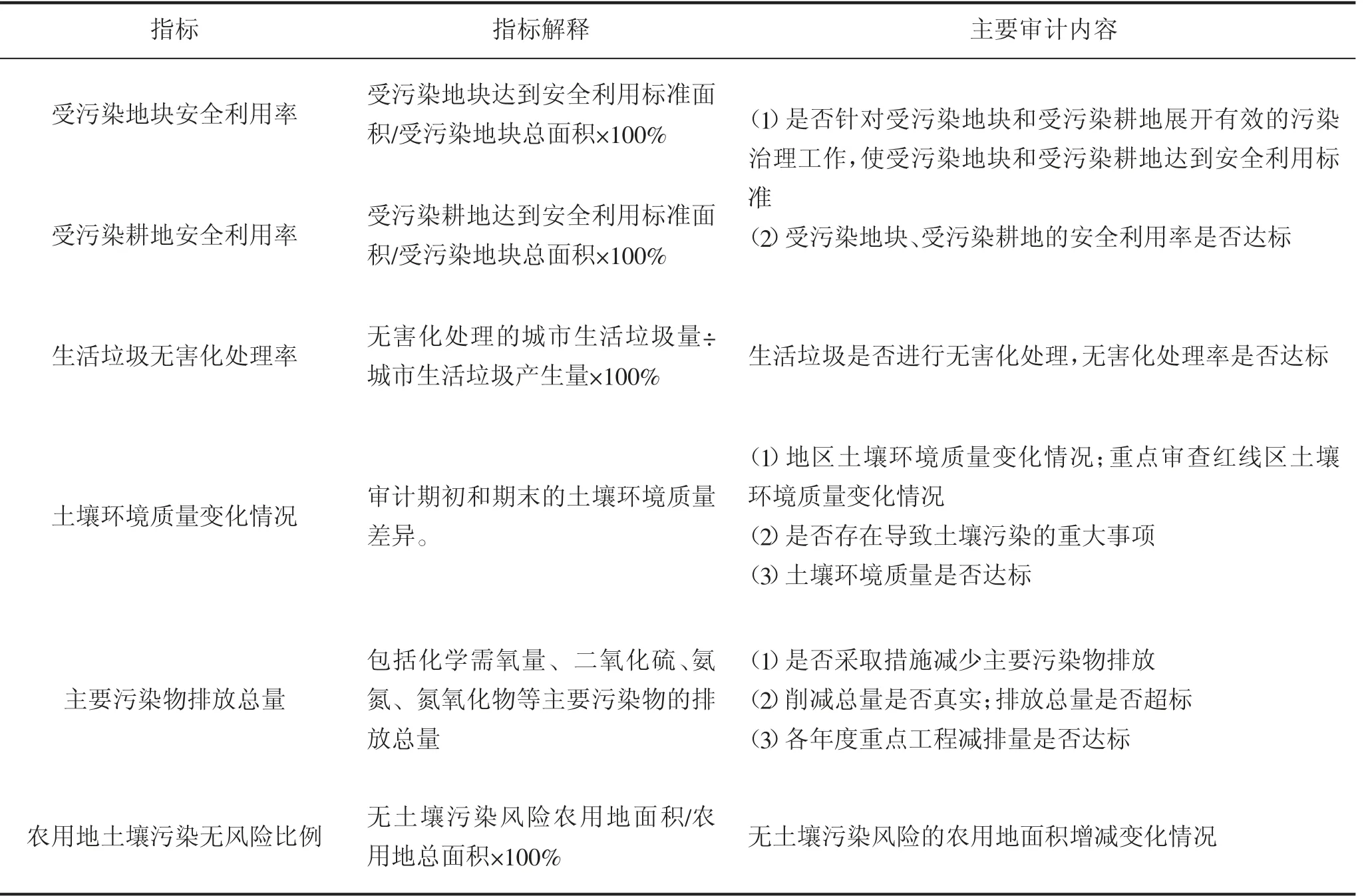

4.3.3 污染防治情况

土壤环境质量与土地功能、质量、性质等息息相关,开展土地资源资产审计,应当关注土壤质量变化情况和区域土壤污染防治工作情况。

参照2016 年出台的《土壤污染防治行动计划》中的目标要求和主要指标,2018 年出台的《中华人民共和国土壤污染防治法》以及新修订的《土壤环境质量农用地土壤污染风险管控标准(试行)》的相关要求和标准,选定了6 个具体指标(表6)。

表1 生态保护红线约束下的土地资源资产审计评价体系框架

表2 土地资源法律政策制定执行情况指标

表3 土地资源开发利用情况指标

表4 耕地保护情况指标

表5 土地整治情况指标说明

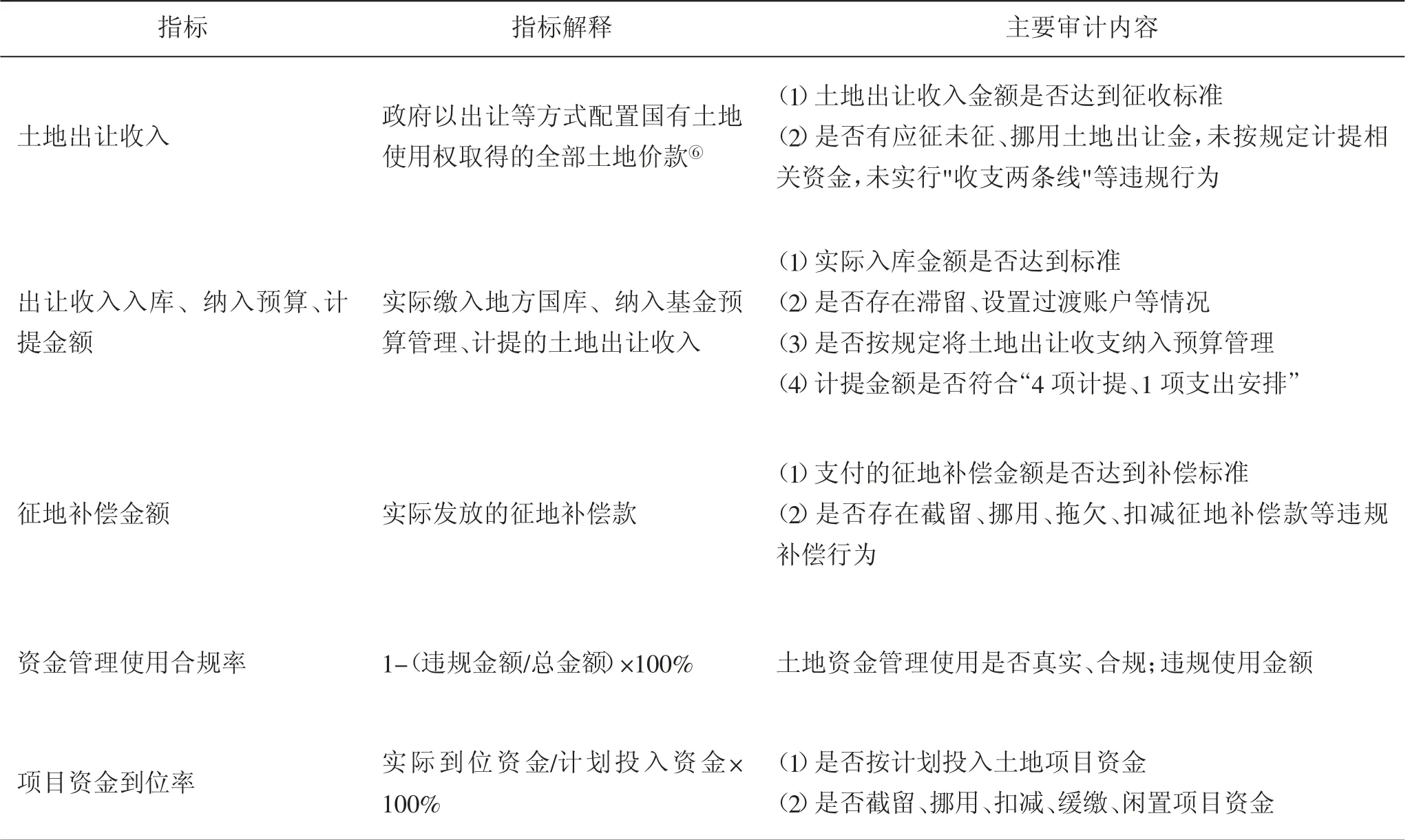

4.4 土地资金管理使用情况

土地资金的流失,不仅会影响当地财政的可持续性、被征地单位和个人利益,还会制约土地资源合理开发。在选取具体指标时,根据在以往土地资金审计中发现的倾向性问题,参照《国有土地使用权出让收支管理办法》,从涉地资金的主要内容和腐败可能性较大的项目资金入手,发现其中可能存在违规行为。指标说明见表7。

4.5 生态保护红线管理情况

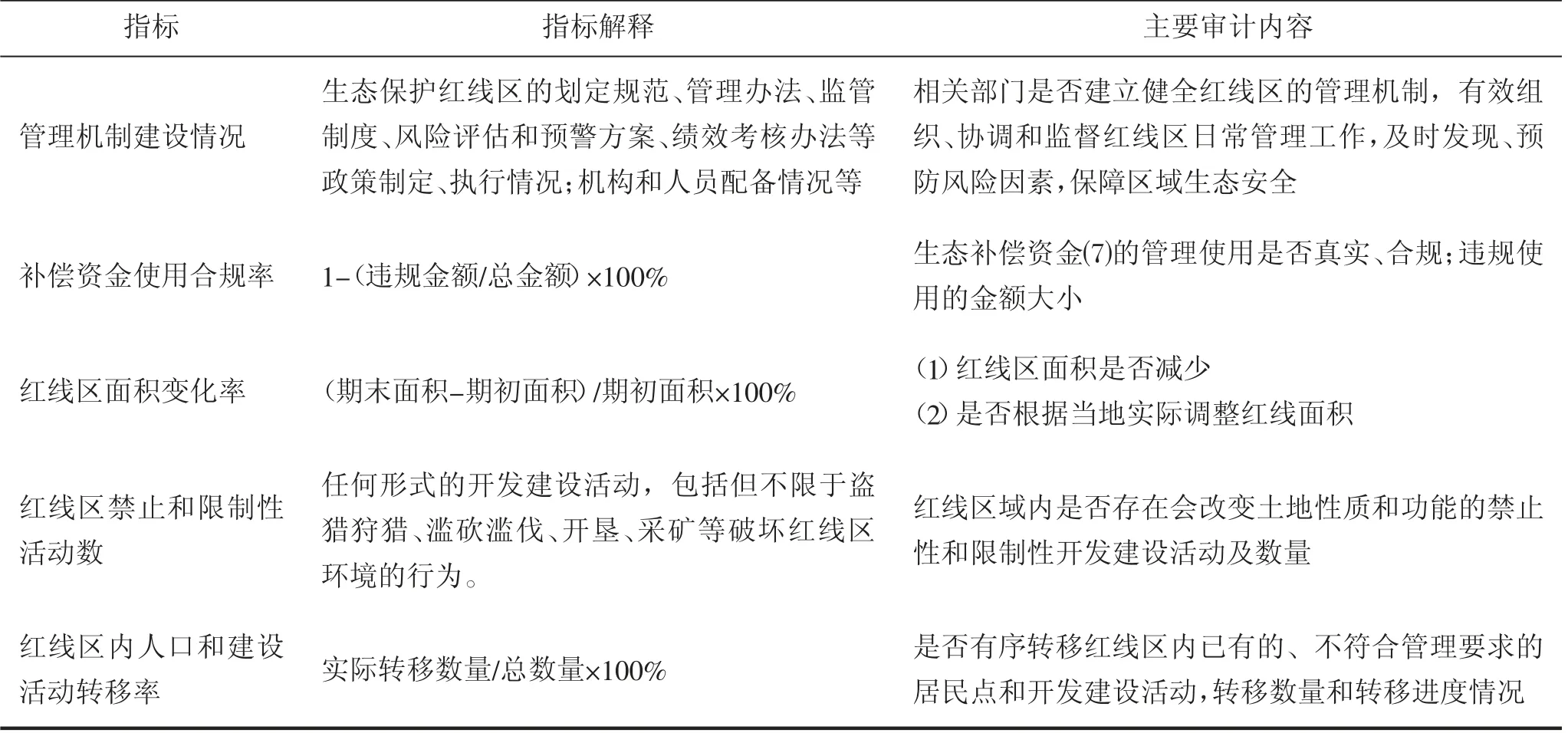

作为国家和区域生态安全的底线,生态保护红线在维系区域生态安全格局、保持生态系统功能等方面具有重要意义,围绕土地资源资产开展审计,对生态保护红线管理情况的审查必不可少[10]。在选取该部分指标时,参照《红线管理办法》以及《红线划定指南》中的管理原则和管控要求,选择了以下5 个指标,具体说明见表8。

5 评价方法

评价中使用层次分析法。指标体系评价总分为100 分,各项指标打分时均选用百分制。根据定性指标和定量指标的差异,以及各项指标的特征,选择不同的评分方法,结合实际审计情况进行打分。在对每项指标打分后,将所有指标得分乘以相应权重后加和,得出最终的审计评价分数,并根据总得分给出综合评价等级(表9)。

6 评价制度的构建

客观评价区域土地资源资产状况和相关责任人土地资源资产管理和生态环境保护责任履行情况是土地资源资产审计的重要环节。首先,需要集聚各方力量,发挥审计工作者的和专家学者的专业性,融合生态保护红线思想,出台具有普适性和实用性审计评价体系和评价标准,客观公正地判定资源状况和相关责任人履职情况,不断完善土地资源资产审计工作。其次,要加强各地区审计机关间的交流,建立长效的经验交流机制,不断改进创新审计方法,完善审计评价指标体系,加大审查力度,更好地实现土地资源资产审计目标,落实生态保护红线政策,减少城镇化进程中土地生态环境问题的滋生,促进生态文明建设和可持续发展。

表6 污染防治情况指标说明

表7 土地资金管理使用情况指标说明

表8 生态保护红线管理情况指标说明

表9 等级评价表