管理层权力,自由现金流及投资效率的研究

2020-04-13钱进文李霁友

钱进文 李霁友

【摘要】本文以2007-2017年我国沪市A股制造业上市公司为例,量化管理层权力,投资效率,引入自由现金流为调节量,结论是:管理层权力与非效率投资间存在正相关关系;自由现金流越多,越可能投资过度;自由现金流短缺,可缓解投资不足。

【关键词】投资效率 管理层权力 自由现金流

一、前言

信息不对称、委托代理等问题。常常导致企业资本配置抵消,进而出现非效率投资活动。Jensen(1986)认为管理層能够通过利用企业资源获取的个人利益与企业的规模成正比,进而使得管理层过度投资的冲动升级。掌握着资源话语权的经理人进行决策时,通常不会考虑投资的效率与否,他们更多的关注点是自己能否从中获得更多的私利(Dew,2009)。管理者从事基于自身利益活动的意愿,会随着企业拥有的自由现金流量增加而相应增加,具体的行为包括但不限于:创造个人帝国,在职消费,增加补助等(张莉芳,2013)。现有的文献对投资效率大多是从外部制度或内部治理结构出发,而以管理层权力的角度切入还较为罕见。再者,少部分的一些从管理层权力出发研究投资效率的文献也仅仅局限在了两者间的直接关系。而本文在此基础上考虑了自由现金流这一对投资行为有关键性影响的因素,以其作为重要的调节变量来进行研究。

二、理论分析与假设

两权分离是现代企业治理框架里较为典型的制度,具体表现是公司所有者即股东只保留对公司的所有权。由此出现了信息不对称,委托代理等问题,催化了管理层与股东间的利益摩擦。根据彭程(2012)研究,当公司的现金流较为充沛时,基于充足的现金流管理者拥有较大控制权更易出现过度投资的情况。通常情况下,当管理层手握“重权”时,更能实施他的决策力,手中具备的权力和资源增大了他们以权谋私的概率。提出假设1:

H1:其他条件一定,管理层权力与投资效率呈负相关。

在企业的内部运营环境中自由现金流也是对企业投资决策产生总要影响的因素之一。当自由现金流富余时,基于自由现金流理论,为了最大程度的获取利润,当企业自由现金流充足的时候,管理者可能会只顾满足自己的利益需求,不考虑整体的企业价值,而进行一些非理性的投资行为。提出假设2:

H2: 其他条件一定,当企业存在富余的自由现金流,管理层权力与过度投资间的正相关关系会加剧。

当企业缺少自由现金流时,在投资活动的决策上,管理层出于私利主义倾向构建个人的商业帝国,会想尽办法从外部引入资金,扩大投资规模,改善当前的运营窘境, 这对整个企业而言对投资不足起到了一定的缓解作用,反映出了管理层在投资活动决策上与股东目标的一致性。提出假设3:

H3:其他条件一定,当企业的自由现金流不足时,管理层权力越大越可能缓解投资不足。

三、研究设计

(一)研究样本与数据来源

以2007-2017年我国沪市A股制造业上市为例,样本筛选标准是:剔除金融上市企业;剔除ST、PT标识的企业数据;剔除同时发行B股,H股的样本数据;

剔除IPO当年的样本数据;剔除研究需要的重要信息未完整披露,重要财务数据缺失的企业样本。数据来源国泰安数据库(CSMAR)与锐思数据库(RESSET)。

(二)变量与模型

(1)被解释变量。本文参考Richardson模型(2006)以量化投资效率,本文命为模型(1)。回归分析后的残差绝对值为非效率投资(Inv_sid),若差大于0表示过度投资(OverInv),差值小于0表示投资不足(UnderInv)。

(2)解释变量。借鉴卢锐(2007)等学者的衡量方式利用公司总经理任职年限(Tenure)、总经理持股(Chigu)、两职兼任(Dual)、董事会规模(Board)以及股权分散度(Disp)五个指标通过主成分分析法,综合形成管理层权力变量[5]。

(3)调节变量。自由现金流(CF)定义为经营活动产生的现金净流量(CFO)与预期投资水平(INV)的差值。现金净流量大于预期投资水平时,则自由现金流量富余(FCF),现金净流量小于预期投资水平时,则自由现金流量短缺(SCF)。

(4)控制变量。结合了我国制造业上市企业具体情况,选取公司规模(SIZE),财务杠杆(LEV),成长能力(GROWTH),现金持有量(CASH)为控制变量。

针对以上假设H1,H2,H3,分别构建以下的回归模型:

四、回归结果分析

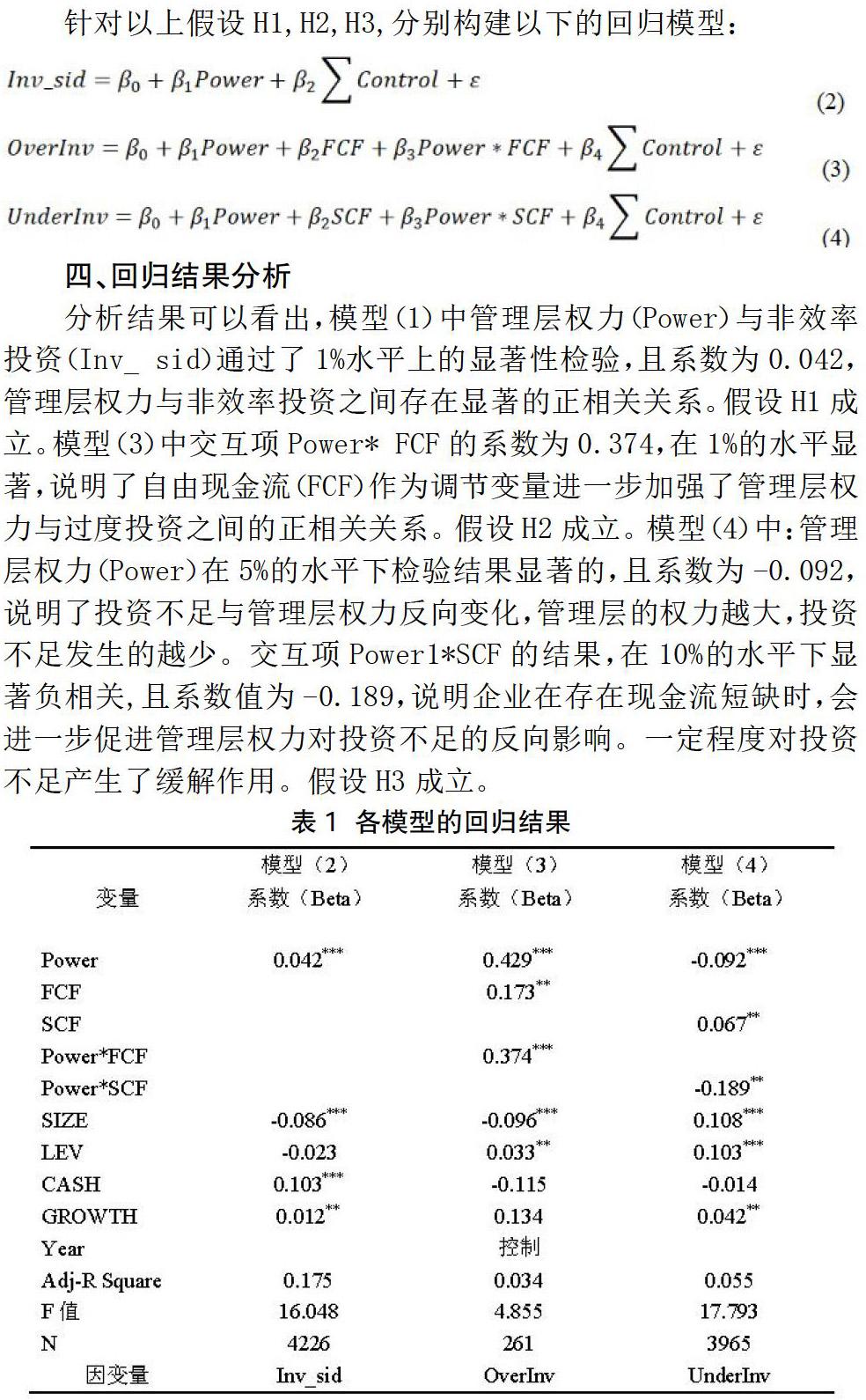

分析结果可以看出,模型(1)中管理层权力(Power)与非效率投资(Inv_ sid)通过了1%水平上的显著性检验,且系数为0.042,管理层权力与非效率投资之间存在显著的正相关关系。假设H1成立。模型(3)中交互项Power* FCF的系数为0.374,在1%的水平显著,说明了自由现金流(FCF)作为调节变量进一步加强了管理层权力与过度投资之间的正相关关系。假设H2成立。模型(4)中:管理层权力(Power)在5%的水平下检验结果显著的,且系数为-0.092,说明了投资不足与管理层权力反向变化,管理层的权力越大,投资不足发生的越少。交互项Power1*SCF的结果,在10%的水平下显著负相关,且系数值为-0.189,说明企业在存在现金流短缺时,会进一步促进管理层权力对投资不足的反向影响。一定程度对投资不足产生了缓解作用。假设H3成立。

五、研究结果

基于以上的研究,本文可以得出的结论:管理层权力越大,企业发生非效率投资的可能性越大。在企业拥有充裕的自由现金流时,越大权力的管理层越有可能促使非效率投资,导致投资过度产生的可能性越大。当企业的内部的自由现金流匮乏时,管理层出于私利主义会加强引入资金,扩大投资规模,减缓了企业投资不足的窘境。

参考文献:

[1] Jensen M.Agency Costs of Free Cash Flow Corporate Finance and Takeovers [J]. American Economic Review, 1986, 76(2): 323-329.

[2] Dew-Becker. Powerful CEOs and Their Impact on Corporate Performance[D]. Review of Financial Studies, 2009, (18): 1403-1432.

[3] 张莉芳. 融资约束、高额现金持有和投资效率[J]. 山西财经大学学报,2013(4):114 -124.

[4] 彭程, 杨红. 企业投资决策与财务风险的动态关系——基于外贸型上市公司的实证研究[J]. 云南财经大学学报, 2012(04).

[5] 卢锐.管理层权力视角下薪酬激励的代理问题分析[J]. 现代管理科学. 2007, 07:4041.

作者简介:钱进文(1994-),女,汉族,四川江油人,单位:东华大学管理学院,硕士,企业管理专业,公司理财方向。