安踏体育并购FILA的短期绩效研究

2020-04-09张伊伊

张伊伊

[摘 要] 2019年8月26日,安踏体育发布了2019年中期业绩公告,FILA的表现异常出色。这也是安踏体育自2009年成功并购FILA之后十年来首次披露FILA的财务状况。无疑,从长期来看,安踏体育并购FILA是十分成功的。但此次并购的短期绩效是否与长期绩效一样出色,是值得研究的问题。以安踏体育作为研究对象,采用事件研究法对安踏体育并购FILA的短期绩效进行分析,希望能借此为中国体育品牌未来的并购之旅提供一定的启示。

[关键词] 安踏体育;事件研究法;短期并购绩效

[中图分类号] F832.5[文献标识码] A[文章编号] 1009-6043(2020)03-0096-02

一、安踏体育并购FILA的背景及动因分析

(一)并购背景

安踏体育成立于1991年,凭借前瞻性的战略布局和优秀的营销模式,迅速打开市场,跻身国内头部体育用品品牌。然而受2008年金融危机及奥运后期行业危机库存的影响,安踏体育业绩有所回落。为了在行业洗牌中胜出,安踏体育急需改变品牌布局,寻求转型。为此,安踏体育明确了“多品牌”的发展战略,积极寻找并购机会。

在此背景下,1911年在意大利成立的世界知名体育用品品牌FILA进入了安踏体育的视野。与目标人群是普通大众的高性价比功能性体育用品品牌安踏不同,FILA的目标人群一直都是追求兼具休闲、时尚和运动的中高端消费者。为了实施安踏体育的“多品牌”发展战略以及弥补自身高端体育用品品牌的缺失、提高自身高端运动时尚服饰市场的市场占有率,安踏体育开启了对FILA的并购之旅。2009年9月30日,安踏体育发布公告称,完成了对FILA的并购,花费人民币共计332,351,259.13元。

(二)动因分析

从安踏体育来看,此次并购的主要原因有以下二点:

1.完善企业品牌矩阵,推进“多品牌”发展战略

安踏体育是家庭鞋厂出身,凭借着优异的性价比迅速占领市场。为了避免与阿迪达斯和耐克形成正面冲突,安踏体育的主品牌安踏产品的单价较低,目标人群主要是二三线城市的大众消费者。然而过于单一的品牌矩阵迟早会被淘汰,当安踏体育的主品牌安踏开始停滞不前,增长乏力时,找到新的业绩增长点就是安踏体育急需解决的问题。意识到安踏体育的主品牌安踏价低、性价比高的品牌形象已经深入人心、难以改变,想要对安踏品牌创新升级的难度太大,安踏体育果断地选择通过并购中高端品牌FILA的方式來完善企业品牌矩阵推进,“多品牌”发展战略,以最高效的方式完成品牌升级。

2.填补市场细分空白,提升企业市场价值

2009年的中国体育用品市场,基本上是专业运动品牌的天下,阿迪达斯与耐克的头部地位难以撼动,同时市场存在“挤出效应”。意识到FILA之前专业体育用品的定位毫无优势,安踏体育在成功完成对FILA的并购后,立即对其进行大刀阔斧的改革,重新进行品牌定位。与专注于功能性体育用品的专业运动品牌阿迪达斯、耐克不同,时尚与休闲一直深植于FILA的品牌形象里。再加上市面上定位于时尚休闲的体育运动品牌数量有限,且集中走高端路线,目标人群为高端消费者。所以安踏体育对FILA重新定位为满足中高端人群休闲时尚需求的运动品牌。此次定位精准填补市场细分空白,满足消费者需求,提升企业市场价值。

除此之外,安踏体育对于FILA的并购的动因还包括吸纳FILA科研技术、国际品牌效应、海外营销渠道的优势等。

二、安踏体育并购FILA的短期绩效分析

事件研究法是用来研究企业并购短期绩效的常见方法,主要是通过研究企业并购前后的股票收益率的变化来判断并购行为是否给企业带来了正的短期绩效。

(一)研究方法

事件日:即事件发生的当日。本文选择安踏体育第一次宣布并购FILA的公告发布日为事件日,即第0天。

窗口期:即事件日前后的一段时间。通过计算时间窗口期的数据,来研究市场对于该事件的反应。本文选择安踏体育第一次宣布并购FILA的公告发布日的前后20天为事件窗口(a=-20,b=+20)。

估计期:本文选择并购公告日前21日至公告日前170日为估计期。

以估计期的安踏体育的数据为样本,以市场收益率Rmt(香港恒生指数第t天的指数回报率)为解释变量,以安踏体育个股收益率Rt(安踏体育股票第t天的收益率)为被解释变量,进行回归。回归方程为(1):

其中,?茁衡量企业股票收益率Rt对市场组合收益率Rmt的敏感度,是整个期间内无法由市场解释的平均收益率,?着t为零均值扰动项,满足?撞?着t=0。

将窗口期的市场收益率Rmt带入回归方程(1)计算出窗口期预计收益率Rt。将窗口期实际收益率R和窗口期预期收日率Rt带入AR=R-Rt,可得到股票超额收益率AR。将AR带入CARt=?撞t -20ARt可得到累积超额收益率CAR。

(二)数据选取

本文主要研究并购FILA是否给安踏体育带来了正的短期绩效,因此选择安踏体育发布并购FILA公告日的前后证券市场股票数据与香港恒生指数数据为数据研究对象。数据来源为万德数据库,数据处理软件为Excel。

(三)实证结果与分析

2009年8月12日,安踏体育首次发布公告披露要对FILA进行并购,选取该日期为事件日,即第0天。则事件窗口为[-20,20],估计期为[-170,-21]。

用Excel处理估计期的香港恒生指数的指数回报率和安踏体育的个股收益率,得到回归方程为(2):

Rt=0.019+0.2287Rmt (2)

将窗口期的市场收益率Rmt代入该回归方程,得到[-20,20]的安踏体育股票预期收益率Rt,将窗口期的股票实际收益率R及预期收益率Rt,代入方程AR=R-Rt,便得到超额收益率AR。

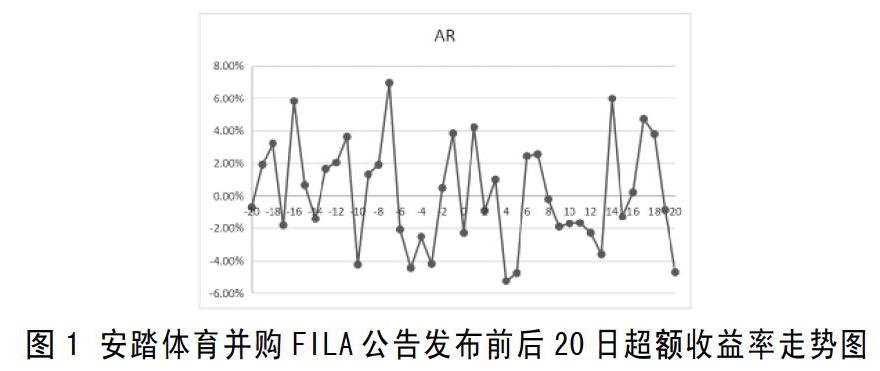

从图1可以看出,安踏体育并购FILA前后的超额收益率的波动都十分剧烈。但在发布并购公告之前,超额收益率大多为正,在发布并购公告之后,超额收益率大多为负。尤其是在并购公告发布当日,超额收益率为-2.31%,说明市场当时对安踏体育收购FILA的行为并不看好,做出了负面的反应。

再将前t日的AR累加,便得到累计超额收益率CAR。

由图2可以看出,安踏体育在并购FILA前的累积超额收益率基本都是显著大于0的,在并购后累计超额收益率开始呈现下降的趋势,且在并购后的第十三天出现负值,为-2.61%。这说明市场对安踏体育并购FILA这一事件呈现消极态度,这个结果与安踏体育并购FILA前后的超额收益率的分析结果一致。

由此可以看出,安踏体育并购FILA的短期绩效为负,与长期绩效完全相反,此次并购在短期内并不受市场欢迎,并没有给安踏体育带来正的价值。这是因为,受到金融危机的影响,定位于中高端用户的FILA亏损严重,且由于市场定位不准确,FILA在耐克和阿迪达斯等头部体育品牌的挤压下,市场份额逐年减少。同时,与安踏体育相比,FILA的老东家百丽同样定位于中高端女鞋,在分销渠道和营销方式上更具有优势。所以对于此次并购,市场普遍抱有消极的态度。

三、启示

与短期并购绩效为负不同,安踏体育并购FILA的长期绩效明显为正。2019年8月26日,安踏体育发布了2019年中期业绩公告,FILA上半年收入高达65.38亿,占总收入的44.1%,同比增长79.9%;毛利高达46.73亿,已超过安踏体育主品牌安踏的毛利,同比增长71.5%;品牌零售额复合增长率高达50%-55%。

安踏体育在市场都不看好的情况下,能起死回生,力挽狂澜,给其他准备进行并购的企业带来了以下几点启示:

1.找准定位,正确营销。通过有前瞻性的精准定位,安踏体育精准定位到兼具休闲时尚和运动需求的中高端人群,填补市场空白。并结合新的定位,将FILA的代言人由运动明星转为流量明星,聘请诸如高圆圆、舒淇、杨洋、王源等兼具运动感与休闲感的时尚明星为品牌代言人,發力营销,加深品牌定位。

2.转变渠道,调整运营。百丽时代的FILA还是以加盟店为主,安踏体育并购FILA后,花了将近三年的时间来改变FILA的运营模式,将FILA由加盟店转为直营店。同时,安踏体育给予FILA品牌足够的自主权。扁平化的直营模式与足够大的独立自主权使得FILA能统一装潢设计和陈列布局,增加消费者品牌好感度,也能对消费趋势和时尚潮流做出最快的反应,及时跟进产品设计和调整营销方案。

3.把握质量,提升设计。安踏体育给FILA的定位是兼具休闲时尚和运动需求的中高端品牌。为了匹配产品定位,安踏体育严把质量关,对于FILA供应商的选取都是各个细分领域最优质的供应商。在设计方面,FILA也通过与FENDI、3.1PhillipLim、AAPE、D-Antidote、JASONWU等知名的时尚潮流品牌和设计师合作,来提升自己的品牌设计感,强调时尚度。

[参考文献]

[1]张晨,方领.并购溢价过高么?——基于我国A股155个并购事件的实证分析[J].金融与经济,2019(12):12-18.

[2]池昭,梅乔桐.中国制造业海外并购绩效研究——以旗滨集团并购马来西亚旗滨公司为例[J].会计之友,2019(9):67-72.

[3]简练.安踏、李宁们怎么办?(上)——从国际体育品牌企业看中国体育产业的挑战[J].经济导刊,2019(11):52-57.

[责任编辑:赵磊]