高管激励、研发投入与企业绩效关系研究

2020-04-07王秋菲徐昕秦爽

王秋菲 徐昕 秦爽

摘 要:随着企业间的竞争越来越激烈,若想获取优势,提高市场占有率,企业就需要投入研发成本进行技术创新。而高管作为企业的代理人拥有企业战略决策权,对企业的研发投入和绩效起着关键作用。为了有效解决所有人目标与代理人目标不一致问题,就需要对高管进行一定的激励措施。文中以软件与信息技术行业为研究样本,选取了2014—2017年的数据,采用了描述性统计、相关性检验以及回归分析等多种分析方法,对高管激励、企业绩效和研发投入三者之间的相互关系以及高管激励对研发投入与企业绩效两者的调节作用进行回归检验,研究结果表明:高管短期薪酬激励和高管长期持股比例对研发投入与企业绩效的关系均不存在调节作用;研发投入强度与企业绩效负相关,且相关性不显著。文中从高管激励的视角出发,探究如何完善适合企业自身发展的高管激励制度,从而促进企业创新,对于培养软件和信息技术服务业的核心竞争力,提高企业绩效具有一定的指导意义。

关键词:高管持股;高管薪酬;研发投入;企业绩效

中图分类号:F 273.1 文献标识码:A 文章编号:1672 - 7312(2020)02 -0178-11

Abstract:As the competition among enterprises becomes more and more fierce,enterprises need to invest more in research and development for technological innovation if they want to gain advantages and increase market share.As the agent of the enterprise,the executive has the strategic decision-making power,which plays a key role in the R&D investment and performance of the enterprise.In order to effectively solve the problem of inconsistency between the goal of the owners and the goal of the agent,it is necessary to give certain incentives to the executives.This paper took the software and information technology industry as the research object,selected the data from 2014 to 2017,and adopted various analytical methods such as descriptive statistics,correlation test and regression analysiso regulate the relationship between executive incentives,corporate performance and R & D investment,and the role of executive incentives in adjusting R & D investment and corporate performance was tested.The results show that the short-term salary incentives of executives and the long-term shareholding ratio of executives do not affect the relationship between R&D investment and firm performance.There is a regulation effect;the intensity of R&D investment is negatively correlated with corporate performance,and the correlation is not significant.From the perspective of executive incentives,this paper explored how to improve the executive incentive system suitable for the company’s own development,thus promoting enterprise innovation,which has certain guiding significance for cultivating the core competitiveness of software and information technology service industry and improving enterprise performance.

Key words:executives holding shares;executive compensation;R&D investment;corporate performance

0 引言

目前,軟件和信息技术服务业是我国研发投资的重点行业,作为知识密集型的高新技术产业,以知识生产力为主导,技术创新是该行业发展的核心竞争力。国内外许多学者都对高管激励、研发投入与企业绩效三者的关系进行研究,但由于选取的行业不同导致研究结果不尽相同。软件和信息技术服务业属于高薪行业,在不实施薪酬激励的情况下,高管人员也能够取得比较丰厚的回报,因此所得出的三者关系也许与之前研究有所差异。因此文中尝试从高管激励的角度寻找提升企业绩效的策略,为软件和信息技术服务业的发展提供适当参考。在研究对象上,文中选择软件和信息技术服务业A股上市公司作为研究对象,具有代表性和针对性。以往关于高管激励、研发投入与企业绩效关系的研究中以某一行业作为研究对象的文献较少,尤其是以软件和信息技术行业作为对象的研究更为少见;在研究方法上,文中在研究研发投入与企业绩效关系的基础上,将高管激励作为调节变量,分别探究高管长期持股、高管短期薪酬对研发投入与企业绩效的关系是否存在调节效应。以往的相关研究主要集中在对两两之间关系的讨论上,且将重点放在高管持股的调节效应上,忽视了高管短期薪酬的调节效应。文中综合考虑高管长期激励与短期激励的调节效应,补充了以往的相关研究。

1 相关文献回顾

中外学者都对高管激励的效应进行了研究。基于不同角度和方法,研究呈现出不同的结论。通过对高管的激励改善公司绩效是可行的,不同行业在增加高管薪酬或持股比例时均有利于公司绩效的正向发展,KEVIN(2011)[1]、李江波(2010)[2]、叶红雨(2017)[3]等对上述观点持肯定态度。不过,也有研究表明对高管进行激励难以改善公司绩效。刘华等(2010)[4]发现高管持股比例只有在一定区间内,才会对企业绩效产生正向影响,王建华等人(2015)[5]选用负二项回归模型检验后得出,两者之间是一种倒U型的关系,并存在比较显著的边际递减效应,为非线性关系。

早期的研究中,学者们主要关注的是薪酬激励。BALKIN和MARKMAN(2000)[6]认为短期报酬与企业创新之间没有相关性或者相关性较弱,而长期补偿与企业创新二者的相关性较强。COLES等(2006)[7]的研究认为企业的报酬与研发投入之间存在内生性。随着研究的深入,学者们开始关注股权激励:SHAHBAZ and SHEIKH(2012)[8]认为股票期权激励对企业的研发投入促进效果比薪酬激励更加明显。侯晓红、周浩等(2014)[9]证明了股权激励对企业创新投入具有促进作用。郭淑娟等(2017)[10]考察了不同产权性质的高科技企业高管货币薪酬激励与企业创新投入之间的关系,研究发现,创新投入与高管货币薪酬和在职消费都是显著的正相关关系,并且货币薪酬的激励效果较在职消费要好。叶红雨、陈恬(2016)[11]也从高管年龄、教育水平等方面得出类似结论。

学者们从不同行业出发,研究研发投入对企业绩效产生的影响。任鸽、孙慧(2019)[12]研究了不同地区和不同产权性质的信息技术上市企业后发现,民营企业和经济发达地区显著正相关。鲁盛潭、方旻(2011)[13]运用回归分析的方法对我国高科技企业进行了研究,二者呈正相关。李璐、张婉婷(2013)[14]选取我国制造业上市公司作为研究对象,研究发现研发投入对制造业企业当期绩效有显著的正向影响。王维,王越(2018)[15]以信息技术产业为例,研究结果显示在信息技术产业上市公司中,研发投入对智力资本与企业绩效的关系具有正向调节作用。

为了研究高管激励、研发投入、企业绩效三者之间的关系,一些学者开始关注高管激励的调节作用,将高管激励作为调节变量引入到企业的研发活动中,HALL和 ORIANI(2006)[16]、任海云(2011)[17]和毛剑峰、李志雄(2016)[18]都认为对高管进行激励对研发投入与企业绩效二者之间的关系有正向调节效应。而舒谦、陈治亚(2014)[19]发现公司治理结构会制约研发投入对企业绩效的正向促进作用。但是薛乔、李刚(2015)[20]研究了深圳创业板上市公司发现高管薪酬激励对企业研发投入与企业绩效之间的关系起负向调节作用,而高管股权激励对二者之间的关系具有正向调节作用。

基于上述综述,可以发现高管激励、研发投入与企业绩效三者的关系结论各不相同,这是由于所选的研究样本、变量、时间不同所造成的。由于软件与信息技术行业有其自身的特点,更注重研發。因此文中以此行业为研究样本,对三者关系再次进行研究。

2 研究设计

2.1 研究假设

在现代企业中,股份企业的所有权与控制权相分离,产生了管理者与经营者之间信息不对称的现象。所有者与经营者之间可能会产生利益冲突,从而使经营者与所有者的目标出现差异。因此企业所有者需要采取高管激励措施来缓解这个矛盾,激励管理人员与企业所有者的经营目标保持一致。为了进一步调动高管人员工作的积极性,可以对其进行适当的股权激励。据此,文中提出如下假设

H1a:高管短期薪酬激励与企业绩效正相关,即高管短期薪酬越高,企业绩效越好。

H1b:高管持股比例与企业绩效正相关,即高管持股比例越高,企业绩效越好。

研发活动是企业求得持续发展必不可少的,但是由于研发活动有风险高、周期长、收益不确定等特点,使得高管人员不愿冒风险对研发项目进行资金投入,因此,可以增加高管的短期薪酬水平与长期持股比例,激发他们的工作主动性,从而更多关注对企业长远发展有利的研发活动。因此,提出假设

H2a:高管短期薪酬激励与研发投入正相关,即高管短期薪酬越高,企业创新研发投入越多。

H2b:高管持股比例与研发投入正相关,即高管持股比例越高,企业创新研发投入越多。

企业的生存和发展在很大程度上依赖技术创新。软件和信息技术服务行业技术密集特征明显,不断创新对于该行业的发展十分重要。创新产品的成功研发有利于企业差异化战略的实施,企业占据的市场份额越多,经营业绩就越好。因此,文中提出如下假设

H3:创新研发投入与企业绩效正相关,即:创新研发投入越多,企业绩效越好。

高管人员在进行研发投入决策时,会考虑研发失败后投资资本成为沉没成本的风险,以致减少企业的研发投入。因此,对高管实施薪酬激励有利于高管在做相关的经营决策时能够更多地考虑企业整体利益。此外,对高管实施股权激励能够转变高管人员的身份,使其从经营者变为经营者和所有者,这样高管在企业经营的过程中就会更多地考虑企业的整体利益以及长远发展。避免其放弃对企业长远发展有利的研发项目。最后促进高管对公司的长远发展做出正确决策。因此,提出假设

H4a:高管短期薪酬激励对研发投入与企业绩效之间的关系具有正向调节作用。

H4b:高管持股比例对研发投入与企业绩效之间的关系具有正向调节作用。

综上,文中的研究假设见表1.

2.2 样本选取的数据来源

文中选取2014—2017年沪深两市A股上市的软件与信息技术行业的企业作为研究样本,对取得的样本数据进行筛选,原则如下:①剔除ST,*ST的企业,减少异常数据对研究结果的影响;②剔除2014年以后上市的企业,保证各指标数据的可获得性;③剔除未连续4年披露研发支出的企业;④剔除其他数据不全的企业。通过以上筛选,最终得到100家企业,4年共400个有效样本,文中研究所需要的数据包括:被解释变量企业绩效;解释变量高管薪酬水平、高管持股比例以及研发投入;控制变量企业规模、股本结构、企业成长性、资本结构、现金流量净额比例、股权集中度、董事会规模、两职合一、独立董事比例以及企业的所有权性质。其中:研发投入、企业所有权性质这2个指标的数据取自Wind数据库,其他指标均取自CSMAR数据库。为保证数据的准确性,笔者通过巨潮资讯网手工查阅样本企业的年报,将指标数据进行逐一对比,检验正误。文中的数据整理工作通过Excel完成,对于数据后续处理,主要通过SPSS 19.0统计分析软件完成。

2.3 变量定义

2.3.1 被解释变量

文中将企业绩效作为被解释变量,用企业净资产收益率(ROE)来衡量。能全面的反映企业的偿债、盈利和营运能力,是财务管理中的核心指标。另外,文中还选取了总资产(ROA)收益率指标作为净资产收益率的替代变量,对回归结果进行稳健性检验。

2.3.2 解释变量

1)高管激励。高管激励分为短期薪酬水平(AP)和长期持股比例(MS)2种。高管薪酬水平有多种衡量方法,文中采纳的是薪酬最高的前3名高管的薪酬总和,该方法优势在于能够避免主观性。

高管持股比例用高管所持股本数与企业总股本的比值来表示。高管所持股份比例越高,其与企业所有者利益目标越一致,能够降低企业的委托代理成本。

2)研发投入(RD)。企业的研发投入活动受到行业性质和企业经营者风险偏好的影响,存在较大差异,文中根据研究对象的行业性质,借鉴其他学者在这方面的指标选取,最终决定用企业的研发投入占当期主营业务收入来表示企业的研发投入强度。

2.3.3 控制变量

为避免受到一些非关键因素的影响,确保实证研究结果的准确性,文中在研究高管激励、研发投入及企业绩效三者关系时,引入如下5个控制变量:企业规模、企业成长性、资本结构、现金流量及股权集中度。

1)企业规模(Size)。企业绩效在一定程度上会受到企业规模的影响。当企业规模达到一定水平时就会产生规模经济,这时候企业更容易通过内外部资源来增加企业价值,因此企业可供分配的资金就越多,同时风险抵抗能力也会增强,从而提高企业的竞争力,取得更多收益。

2)企业成长性(Growth)。企业成长性能够反映企业未来的发展潜力,企业的成长性较好也会对企业绩效产生正向促进作用。企业的成长性越好,投资前景就越被看好,这样企业获得更多的营运资金和相关支持。文中用主营业务增长率来表示企业的成长性。

3)资本结构(Lev)。企业主要通过负债和发行股票进行融资,与发行股票的区别主要在于负债需要定期还本付息,影响企业的资金链。当企业负债率过高时,就会承担较多的利息支出,偿债压力较大,从而企业在进行风险较高的研发投入时会更谨慎。因此,将资产负债率引入控制变量,有利于控制财务杠杆对企业相关活动及绩效的影响。

4)现金流量(Cash)。研发活动具有较大的不确定性,需要大量的资金支持,企业现金持有情况会影响企业的研发投入。经营活动现金净流量反映了企业资金流动的情况,当企业经营现金净额比例较高时,说明企业的资金充裕,进行创新研发投入的可能性更高。

5)股权结构(FS)。股权结构是指企业中各投资者持有股票的比例,若投资者的股权比例相对不大,说明股权集中度较低,因此高管人员发挥作用的空间就会相对较大。合理的股权集中程度既可以发挥投资者监管的作用,又能较好地促进高管人员的工作能力。文中用前3名高管的持股比例来衡量企业的股权集中度。

综上所述,文中的研究变量定义具体见表2.

3 实证检验与分析

3.1 描述性统计

3.1.1 高管激励的描述性统计分析

从表3中可以看出,2014—2017年,我国软件和信息技术服务业各企业之间高管长期持股比例的较大的差距,其中高管持股的最大比例高达63%,而最小比例为0%,说明还有的企业没有实施高管股权激励,该行业企业的股权激励程度不同,可能是由于企业自身因素造成的。从不同年份来看,2014—2016年高管持股比例分别为27.18%,25.08%,22.33%,我国软件和信息技术服务业的高管长期持股比例较低,也说明软件和信息技术服务业普遍存在着股权激励的方式,但是持股比例有下降的趨势。

从不同年份来看,2014—2016年我国软件和信息技术服务业高管短期薪酬水平分别为14.234 00,14.319 22,14.430 57,表明软件和信息技术服务业的高管短期薪酬水平呈逐年上升趋势,侧面也反应出企业对短期激励的力度有持续加强的趋势。同时,高管短期薪酬水平的极大值与极小值之间差距并不是很大,并且标准差较小,说明软件和信息技术服务业各个企业之间的高管薪酬激励水平的差别及波动性较小。

3.1.2 创新研发投入的描述性统计分析

从表4中可以看出,我国研发支出占营业收入比重平均值为11.388 0%,相比于其他行业,我国软件与信息技术服务业的研发投入强度较大,但是不同企业对研发活动的重视不同,企业间呈现出比较大的差异,其研发投入强度最大的为48.48%,而最小仅为0.13%,造成这种现象的原因可能是企业所处的发展阶段不同,并且企业发展依赖创新研发活动的程度不同造成的。从不同的年份来看,2014—2017年,我国软件与信息技术服务业上市公司研发投入强度的变化趋势是先下降后上升的,但是变化幅度不大,总体来说还是比较稳定的。

3.1.3 企业绩效的描述性统计分析

表5的描述性统计分析结果表明:2014—2017年,软件和信息技术服务业的净资产收益率最高为44.999 9%,最低为-22.026 8%,这表明有的企业经营效益较好,有的些企业却亏本经营,存在较大绩效差距。从整体看,软件和信息技术服务业净资产收益率均值为7.417 8%,可以实现盈利,但是盈利水平不高。

3.1.4 控制变量的描述性统计分析

从表6中的控制变量的角度来看,2014—2017年,样本企业的企业规模均值呈逐年上升趋势,分别为21.264 7,21.574 9,21.850 0,22.034 9.这表明我国软件和信息技术服务业各企业之间的规模相当,不存在企业规模太大或太小的个别情况。同时,整体上也体现出,我国软件和信息技术服务业的企业规模多数是中等偏小型,但从整体来看,行业的企业规模时呈逐年扩大的趋势,目前大多数企业还处于成长期,具有一定的发展空间。

2014—2017年整体上看,样本企业成长性指标均值为28.595 0%,最大值为927.713 2%,最小值为-49.399 0%,标准差为59.985 3%.最大值与最小值之间存在着非常大的差距,表明我国软件和信息技术服务业企业中,企业成长性出现了两极分化的现象。但是总的来看,我国软件和信息技术服务业企业具有较好的成长性和发展前景。

2014—2017年,总体样本企业的资产负债率均值为32.025 0%,表明软件与信息技术服务业整体资产负债率较低。但是从统计结果中可以看出,各企业之间的资产负债率有较大的差距,其中最大值为73.405 6%,最小值仅为3.602 4%,说明有些企业负债水平高,面临着较高的财务风险;而一些企业负债水平非常低,虽然财务风险低,但是没有利用杠杆效应,不利于企业价值的提高。企业应设置合理的资本结构,使企业在可接受的财务风险水平下充分发挥利息节税的杠杆作用。

2014—2017年,总体样本企业的平均现金流量水平为0.038 1,说明该行业的现金流量水平处于较低的阶段,需要进行改进调整。企业的现金流量是其全部的资金收付数量,能够反映出有多少可以调用的资金,如果该指标偏低,说明企业资金的流动性较差,因此会影响企业在研发方面的投入。同时,可以看出企业现金流量的最小值为-0.259 0,是负数,说明企业的现金流入量少于现金流出量,这种情况需要引起经营者和投资者的注意。

2014—2017年,总体样本企业的股权集中度平均值为40.587 4%,最大值为71.463 7%,最小值為15.009 2%,不同企业间差距较大,说明我国软件和信息技术服务业股权结构存在多样性;从不同年份来看,2014—2017年样本企业的股权集中度的变化趋势是逐年下降的,学者们分析的可能原因是股权集中度过高,会限制经营者的行为,股东出于自身利益考虑,做出对企业利益有损害的经营决策,所以软件和信息技术服务业需要分散股权的集中程度。

3.2 相关性分析

文中拟对各变量进行多元回归分析,而多元回归分析的前提条件是各变量之间是非共线性的。因此,在回归之前要对各变量之间的相关性进行检验,若相关系数大于0.8,则变量之间存在多重共线性,就需要剔除存在共线性的因素,只保留一个即可,从而满足多元回归分析的变量要求。各变量之间的相关系数见表7.

从表7中可以看出,各变量的皮尔森相关性系数均在0.6以下,各变量之间不存在共线性,可以进行回归分析,对各变量之间的系数进行具体分析如下

1)净资产收益率与高管短期薪酬水平之间的相关系数是0.184* *,与高管长期持股比例之间的相关系数是0.121*,分别在1%,5%水平下显著正相关,说明高管短期薪酬水平和高管长期持股比例均能对企业的净资产收益率产生正向促进作用,随着高管短期薪酬水平及长期持股比例的增加,企业的净资产收益率也会得到改善。该结果初步说明假设H1a,H1b成立。

2)考虑到控制变量关系,企业规模、企业成长性及现金流量这3个变量均与净资产收益率在1%水平上显著正相关,对应的相关系数分别为0.193* *,0.174* *,0.425* *,与股权集中度指标在5%水平上显著正相关,相关系数为0.114*.说明企业规模越大,企业成长性越好,现金流量越多,前三大股东持股比例越高,那么企业的净资产收益率也就越高。同时,资产负债率与净资产收益率之间的相关性系数为0.027,也能产生正向促进作用,但是二者之间的相关性没有通过显著性检验。这表明提高企业的资产负债率,有利于促进企业净资产收益率的提高。这是由于目前我国软件和信息技术服务业的资产负债率相对较低造成的。

3)企业创新研发投入强度与高管短期薪酬水平之间的相关系数为0.223* *,通过了1%水平下的显著性检验,而企业创新研发投入强度与高管长期持股比例之间的相关系数为-0.049,未通过显著性检验,其显著性水平还有待进一步检验。以上结果说明高管短期薪酬水平与研发投入强度之间正相关,而高管长期持股比例与研发投入强度之间负相关,也就是说企业能够通过提高薪酬激励水平来调动高管对于研发投入的积极性,从而促进企业绩效的提升。这初步验证了假设H2a.

4)企业创新研发投入强度与企业绩效之间的相关系数为-0.048,二者呈负相关关系,说明企业研发投入强度越高,企业绩效越差,这可能是由于创新研发活动风险较高,很可能导致失败,并且短期内难以实现收益导致的。但其相关系数并未通过显著性检验,还需要进行进一步的检验。上述结果初步否定了假设H3.

5)高管薪酬水平与持股比例二者之间的相关系数是-0.175* *,在1%水平上显著负相关,说明高管薪酬激励与高管股权激励之间存在替代效应,企业应结合自身实际情况进行激励,以满足不同层次高管人员的需求。

6)资产负债率、股权集中度这2个指标与研发投入强度是负相关的,相关系数分别为-0.127* *,-0.117* *,均通过了5%水平上的显著性检验,说明降低企业的资产负债率和股权集中度,会使研发投入强度得到提高。当企业具有较低的资产负债率时,其承担的偿债压力小,承受的财务风险也小,所以有能力在研发方面多投入一些资金,以培养企业的核心竞争力。但是资产负债率水平也不是越低越好,过低的资产负债率表明企业的债务融资能力较差,不利于企业加大研发投入;此外,如果股权集中度过高,会降低经营者的自主权,使其受持股较多的股东限制,做出不科学的经营决策,因此需要适当降低股权集中度。研发投入强度与现金流量呈正相关关系,其相关系数为0.122* *,通过了5%水平上的显著性检验,说明企业经营活动产生的现金流量比例越高,企业在研发方面的投入就会越多。现金流量水平高证明企业资金的流动性较好,那么企业就有更多的资金能够用来进行研发活动,所以研发投入强度能够得到一定的提高。

3.3 回归分析

从上一节的相关性分析结果可知,各变量的相关系数均在0.6以下,不存在共线性,因此可以进行多元回归分析。利用多元回归方法对模型进行检验。

3.3.1 高管激励与企业绩效回归分析

从表8的回归结果可以看出,模型1和模型2的F统计量在1%水平上都是显著的,从分析结果可以看出,这2个模型都通过了F检验,模型中自变量与因变量的线性关系具有统计学意义,回归方程也具有解释意义。并且模型中每个变量的VIF值都小于2,从理论上来说变量的VIF值越小,变量之间的多重共线性就会越弱。模型1和模型2中所有变量的VIF值都比较小,可以判断变量间没有多重共线性问题。

从回归结果可以看出:高管短期薪酬水平与企业绩效呈正相关关系,相关系数为1.021,但相关性不显著;而高管长期持股比例也与企业绩效正相关,回归系数为0.049,并且通过了1%水平上显著性检验。回归系数大于0说明加强高管短期薪酬激励水平、提高高管长期持股比例都有利于促进企业净资产收益率的提高,即加强实施高管薪酬激励和高管股权激励的力度都会对企业绩效有正向影响,假设H1a,H1b得到验证。

考虑到模型中的控制变量,发现:企业规模、企业成长性、企业的现金流量水平都会对净资产收益率产生正向促进作用。可能的原因是投资者在选择投资时更愿意将资金投给那些具有较大规模、良好成长性、充裕现金流量的企业,从而这类企业有机会获得更多的资金来拓展业务,使企业获得更多的利润。

3.3.2 高管激励与研发投入回归分析

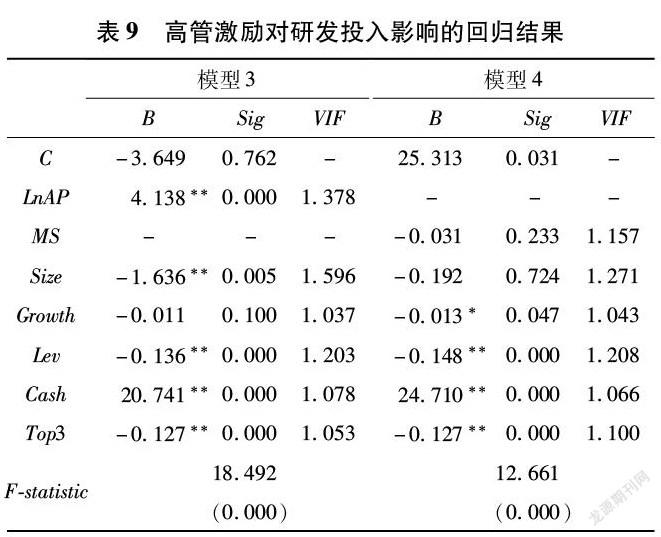

从表9的回归结果可以看出,模型3、模型4的F统计量在1%水平上都是显著的,从分析结果可以看出,这2个模型都通过了F检验,模型中自变量与因变量的线性关系具有统计学意义,回归方程也具有解释意义。并且模型中每个变量的VIF值都小于2,可以判断变量间没有多重共线性问题。

从回归结果可以分析得出:高管短期薪酬水平回归系数为4.138,通过1%水平上显著性检验;而高管长期持股比例的回归系数为-0.031,未通過显著性检验。该结果说明高管短期薪酬水平对研发投入强度有显著的正向促进作用,即增加高管短期薪酬,有利于提高企业研发投入强度假设H2a得到验证;高管长期持股比例与研发投入强度负相关,并且二者之间的相关性不显著。从目前的高管持股水平看,提高其持股比例,会对研发投入强度起到抑制作用,即高管长期持股比例对企业创新投入有负向影响,假设H2b不成立。

考虑到模型中的控制变量,发现:在模型3和模型4中,企业规模、企业成长性、资产负债率及股权集中度这几个指标与企业研发投入强度负相关,模型3中企业成长性以及模型4中企业规模的显著性还需要进一步检验,而现金流量与企业研发投入强度显著正相关,并且都通过了1%水平下的显著性检验。这表明,企业规模企业成长性、资产负债率及股权集中度对研发投入有抑制作用,对于软件与信息技术服务业的企业来说,规模较小、成长性较差的企业更愿意投入研发资金;较高的资产负债率,会增加企业的偿债风险,为确保企业安全运行,在研发方面的投入会减少;当股权集中度较高时,决策权集中在少数人手里,在进行研发投入决策时,他们为自身利益往往会做出不合理的决定,从而抑制企业在研发方面的投入。

3.3.3 研发投入与企业绩效回归分析

从表10的回归结果可以看出,模型5的F统计量在1%水平上都是显著的,从分析结果可以看出,这2个模型都通过了F检验,模型中自变量与因变量的线性关系具有统计学意义,回归方程也具有解释意义。并且模型中每个变量的VIF值都小于2,可以判断变量间没有多重共线性问题。

从回归结果可以看出:研发投入强度的回归系数为-0.078,表明研发投入强度与企业绩效在5%水平上显著呈负相关,该结果说明高的研发投入强度并不能促进企业提高净资产收益率。由于研发活动的长周期性,使其转化为经济利益需要一定的时间,研发费用不满足资本化条件的部分需要费用化处理,增加了企业当期费用,从而降低企业当期绩效,假设H3不成立。

3.3.4 高管激励对研发投入与企业绩效关系的调节作用分析 文中采用层次回归方法来检验高管激励是否会调节研发投入和企业绩效之间的关系。在模型5的基础上,分别建立高管短期薪酬水平和高管长期持股比例对研发投入与企业绩效关系的调节效应模型。

应用层次回归分析法,逐步将研发投入强度、高管薪酬水平和这2个变量的乘积项引入到回归模型中,来检验高管薪酬激励对研发投入强度和企业绩效之间的关系是否具有调节作用。需要将模型中各变量数据进行中心化处理,然后检验变量之间是否具有共线性。模型中各变量的VIF值都小于2,可以认为,该回归模型中不存在多重共线性问题。具体的VIF值见表11.

表12是高管薪酬激励对研发投入强度与企业绩效关系的调节作用回归结果。该结果表明,这3个模型都通过了F检验,并且拟合度都没有超过可接受的范围,但是研发投入强度与高管短期薪酬乘积项的系数是1.548,没有通过显著性检验,说明高管短期薪酬激励不能调节研发投入强度与企业绩效之间的关系,设H4a不成立。

应用层次回归分析法,逐步将研发投入强度、高管持股比例和这2个变量的乘积项引入到回归模型中,来检验高管股权激励对研发投入强度和企业绩效之间的关系是否具有调节作用。需要将模型中各变量数据进行中心化处理,然后检验变量之间是否具有共线性。模型中各变量的VIF值都小于2,可以认为,该回归模型中不存在多重共线性问题。具体的VIF值见表13.

表14是高管股权激励对研发投入强度与企业绩效关系的调节作用回归结果。该结果表明,模型5,模型8,模型9这3个模型都通过了F检验,并且拟合度都没有超过可接受的范围,但是研发投入强度与高管持股比例乘积项的系数没有通过显著性检验,说明高管股权激励不能调节研发投入强度与企业绩效之间的关系,设H4b不成立。

3.4 稳健性检验

为了检验前文回归分析的结果是否可靠,文中用总资产收益率作为净资产收益率的替代变量指标,对上一节的研究结论进行稳健性检验,通过多元回归法对前文构建的模型进行回归分析。重新回归结果由于篇幅原因此处省略。在高管激励方面,结果与前文一致。而对于股权激励,在上述分析中都没有表现出明显的调节作用。因此,稳健性检验结果与前文实证结果没有显著差异,表明文中实证结果具有较高稳健性。

4 结论

基于多元回归分析方法,文中以2014—2017年在沪、深两市主板和创业板上市的A股软件和信息技术服务业上市公司为研究对象,对软件和信息技术服务业上市公司高管激励、研发投入、企业绩效两两关系进行了实证研究,获得了一些具有现实意义和时间价值的结论。首先,高管激励有助于提升企业绩效,并且实施股权激励的效果更加明显,适当的股权激励与薪酬激励,有利于实现他们身份的转变,从纯粹的企业经营者,转变为经营者与所有者的联合体,其自身利益与企业绩效紧密联系在一起,提升高管人员工作的积极性,使其更加关注企业未来的发展,做出有利于企业持续发展的决策。然而高管短期薪酬激励和高管长期持股比例对企业绩效的关系不存在调节作用。其次,高管短期薪酬激励与研发投入强度显著正相关,而高管长期持股比例与研发投入强度呈负相关关系,并且相关性不显著。最后,研发投入强度与企业绩效呈负相关关系,且相关性显著。也就是说研发投入过多,会降低企业的当期绩效。企业的研发活动具有高风险性和长周期性,因此,企业的研发投入对企业绩效的影响通常具有滞后性,在以后期间才可能对企业绩效产生正向影响。上述结论对实践有以下2个方面的启示。首先,高管人员是企业经营决策的制定者,对企业的发展方向具有十分关键的作用,因此更要不断完善企业高管激励机制。其次,软件和信息技术服务业务其本身的特点,决定了企业只有重视研发活动,不断进行创新才能在当前激烈的市场竞争中赢取更多的份额,得以生存和发展。

由于篇幅关系,文中的实证并不够全面,期待在今后的研究中,对上述逻辑做进一步的完善。

参考文献:

[1] Kevin.CEO compensation and company performance[J].Business and Economics Journal,2011,31:1-8.

[2] 李江波,赵俐佳.高级管理层薪酬与公司绩效的实证研究——基于中小企业板公司2006—2008年面板数据分析[J].云南财经大学学报,2010(02):80-86.

[3]叶红雨,王 勋.高新技术上市企业高管激励对企业绩效影响的实证研究——基于研发投入的中介作用[J].技术与创新管理,2017(05):520-525.

[4]刘 华,郑 军.高新技术上市公司股权激励与公司业绩——基于自主创新的视角[J].会计之友,2010(12):67-70.

[5]王建华,李伟平,张克彪,等.“创新型企业”高管薪酬对创新绩效存在过度激励吗[J].华东经济管理,2015,29(01):119-125.

[6]Balkin D B,Markman G D,Gomez-Mejia L R.Is CEO pay in high-technology firms related to innovation?[J].Academy of Management Journal,2000,43(05):1118-1129.

[7]Coles J L,Daniel N D,Naveen L.Managerial incentives and risk-taking[J].Journal of Financial Economics,2006,70(20):431-468.

[8]Shahbaz,Sheikh.Do CEO compensation incentives affect firm innovation?[J].Review of Accounting and Finance,2012(11):4-39.

[9]侯曉红,周 浩.股权激励计划对企业创新投入的影响[J].科学决策,2014(05):33-46.

[12]鲁盛潭,方 旻.高科技、高成长性企业R&D投入与企业绩效的相关性分析[J].财会月刊,2011(36):12-15.

[10]郭淑娟,张文婷,李竹梅.产权性质、技术创新投入与高管薪酬[J].企业经济,2017,36(07):93-98.

[11]叶红雨,陈 恬.高管团队特征对企业研发投入影响的研究——基于高管激励的调节作用[J].技术与创新管理,2016(02):177-182.

[12]任 鸽,孙 慧.国际化程度、技术创新投入与企业绩效—以信息技术上市企业为例[J].技术与创新管理,2019(02):173-181

[13]鲁盛潭,方 旻.高科技、高成长性企业R&D投入与企业绩效的相关性分析[J].财会月刊,2011(36):12-15.

[14]李 璐,张婉婷.研发投入对我国制造类企业绩效影响研究[J].科技进步与对策,2013,30(24):80-85.

[15]王 维,王 越.智力资本、研发投入与企业绩效的关系——基于信息技术产业上市公司的实证研究[J].经营与管理,2018(05):103-105.

[16]Hall B H,Oriani.Does the market value R&D investment by europe firms? Evidence from a panel of manufacturing firms in france,germany and italy[J].International Journal of Industrial Organization,2006(24):971-993.

[17]任海云.公司治理对R&D投入与企业绩效关系调节效应研究[J].管理科学,2011,24(05):37-47.

[18]毛剑峰,李志雄.管理层股权激励、研发支出与企业绩效的关系研究[J].统计与决策,2016(09):186-188.

[19]舒 谦,陈治亚.治理结构、研发投入与公司绩效——基于中国制造型上市公司数据的研究[J].预测,2014,33(03):45-50.

[20]薛 乔,李 刚.创业板公司研发投入对财务绩效的影响—高管激励的调节效应[J].财会月刊,2015(32):123-128.

(责任编辑:严 焱)