论物权众筹的债权属性

2020-04-07李政刚

李政刚

摘 要:“物权众筹”与“债权众筹”“股权众筹”等虽然都是借助于互联网平台来募集资金,但以物权众筹名义募集而来的资金主要用于购买实物资产,其收益来源不再是债权众筹的利息和股权众筹的股份,而是运作实物资产所产生的经营收入分红,其认筹人不再是单纯的投资者,而是类似于“按份共有”的合伙所有人。由于其周期短、收益高、风险小、门槛低,近年来在“众筹”行业中强势崛起,受到广大投资者追捧。由于对物权众筹到底是物权还是债权的法律属性未能廓清,导致大量P2P等融资平台以“物权众筹”之名,搞非法募资和金融诈骗,产生平台跑路、资金兑付难等问题,严重扰乱了市场交易秩序。由此,厘清其法律属性,明确其监管机构,对其进行规范和整治势在必行。

关键词:物权众筹;法律属性;债权;互联网金融

基金项目:司法部国家法治与法学理论研究项目“乡村振兴战略实施中法治保障问题研究”(18SFB5012);西南政法大学大学生科研创新项目“自然资源全民所有民法典物权编实现路径研究(2019XZXS-001)”。

[中图分类号] DF52 [文章编号] 1673-0186(2020)003-0109-010

[文献标识码] A [DOI编码] 10.19631/j.cnki.css.2020.003.009

目前,“众筹”行业以股权众筹、借贷众筹为主,股权众筹以转让股权为条件向社会投资者募集资本,监管机构将其定性为证券发行行为,极容易触碰擅自发行证券等非法集资行为的法律红线,借贷众筹(P2P平台)受银保监会等严格监管,其乱象得以整治,运作日渐规范。鉴于此,目前正在兴起的物权众筹则以共同出资购买实物资产并获取收益的方式,企图规避股权众筹与借贷众筹所遭遇的监管,那么如何对物权众筹行为定性?谁来监管此种行为?现有法律框架并没有对此做出明确回应。诚然,新事物的出现必会遇到问题,但从便利中小企业融资、促进创新创业、维护市场交易秩序的角度,如何在合法与非法间取舍,如何在规范与促进间寻求平衡,这事关我国金融市场的健康发展和社会经济活力的激发。

目前我国法学界的研究聚焦于互联网金融借贷及股权众筹,尚未有对物权众筹的法律属性、存在价值及风险监管等进行系统讨论和阐述的学术文章①,或许学者将物权众筹归属于债权众筹或互联网借贷等新型金融行为,认为其法律关系已在上述两种行为中得以清晰,无需再进行研究。抑或许学者将其纳入众筹的法律共性进行研究,套用P2P等互联网金融的运作逻辑和监管方式。但在具体操作层面,物权众筹毕竟呈现出与股权众筹等其他类型众筹不同的形态,且多数物权众筹平台由互联网金融的借贷平台演变而来,其风险也伴随而来,若不廓清其与其他类型众筹的区别与共性,对其法律属性作出明确界定,势必引发投融资市场混乱,引发规模性投资风险。

一、物权众筹的基本概念及其运作逻辑

“众筹”作为新兴的投融资模式,因低门槛、多样性等特点受到市场追捧,使得民间大量闲散资金通过合法渠道进行汇集,形成新的发展动力。物权众筹作为“众筹”之一,其发展形态与其他众筹不同,明晰其基本特征及运作流程,是确认其法律属性的逻辑起点。

(一)基本概念

众筹,译自“Crowd funding”一词,其前身为Crowdsourcing(公众搜索)[1]。在英文中的“Crowd funding”则是由“Crowdsourcing(众包)”和“Microfinance(微金融)”两个词融合而成。在汉语中,“众筹”即大众筹集之意,在金融行业的语境之下,其含义就是融资人借助互联网等融资平台发布融资项目,投资者根据其发布的项目信息进行选择性投资,多人投资就会形成规模较大的集合性投资,从而为特定目标或企业经营发展提供资金支持的融资模式。

根据融资者给予投资者的回报形式,“众筹”可以分为四类:公益众筹、预售众筹、借贷众筹和股权众筹[2]。根据投资者是否有获益目的,可分为投资性众筹和非投资性众筹[3]。也有学者按照回报形式将“众筹”分为股权式众筹和非股权式众筹[4],前者又可以细分为无担保股权众筹和有担保股权众筹。按照目前学者的分类,物权众筹并没有明确出现在已有的分类中,但按照物权众筹的基本操作流程,投资者普遍寄希望于通过分红来获取投资回报,因此可将其归属于投资性众筹①和非股权式众筹。

按照投资性众筹和非股权性众筹的基本概念,结合物权众筹行业的运作逻辑,笔者认为,物权众筹就是指通过互联网向大众筹集资金,用于收购实物资产或物权份额,并通过该实物资产或者资产份额的升值、经营、变现等方式获取利润,其回报可分为经营分红、租金分红以及物权的未来增值和变现收入等。

(二)运作流程

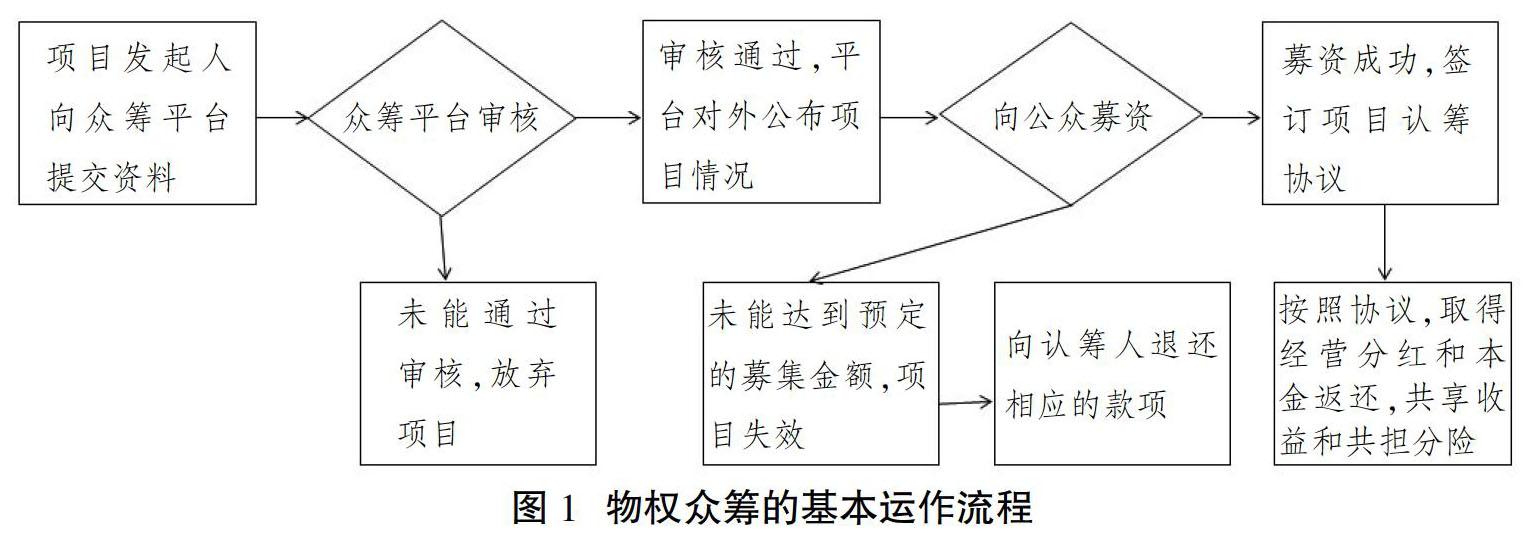

项目发起人(或称为融资人,一般也是领筹人)向物权众筹平台提交拟众筹项目的基本信息资料,众筹平台对领筹人条件等进行审核,若审核通过,则可通过平台向社会公众发布,社会公众按照要求进行投资,募集可购买实物资产的足额资金。募资成功后,则通过网络电子签名等形式,由投资人与募资者、平台三方签署协议,按照认筹资金与实物或产权总价值的比例,享有未来收益或承担相应风险(图1)。上述流程中,需要说明的是:一是领筹人通常是项目发起人,与认筹人共同出资购买实物物权或份额,且未来由其接受认筹人委托对实物进行经营管理。二是认购人必须事先在众筹平台上进行注册且通过平台的资格审查。三是众筹平台是融资人和投资者的中介机构,它有权对发起人的项目进行筛选,也可以审核认筹人,并在项目认筹成功后,抽取一定比例的中介费。四是部分众筹平台还设立专用银行账户或者委托第三方资金托管机构,对认筹金进行保管或者按照约定支付,或者成立认筹监督委员会,代表所有认筹人监督资金运作,但实践中此类方式较为少见。

二、物权众筹的兴起原因、行業特点及其存在价值

2017年,物权众筹在众筹行业中异军突起,其全部项目数达到45 542项,成功运作的项目为45 444项,项目预期融资额124.93亿元,已筹款金额124.94亿元,支持人次76.99万,分别占所有众筹行业的59.4%、65.3%、64.7%、48.1%、1.9%[5]。可以看出,尽管支持和参与物权众筹的投资者人数较少,但其项目成功率却高达近100%,其迅速发展态势及受投资者青睐的程度可见一斑。

(一)兴起原因

一是国家和社会对物权众筹的包容态度。“众筹”本质上是闲置社会资源再利用,其最大价值在于能激活沉淀资源,提高资源配置效率。传统计划经济信息不对称,资源在不同群体间的流动较为困难,资金充裕者的选择范围较小,其投资的动能不足。而互联网时代则为闲置社会资源提供了高效便捷的出口和流通渠道,使急需资金的人能够将海量分布于单个个体的资源进行重新整合,从而使得社会资金最大化。“众筹”颠覆了经典的“木桶原理”,其成功之处并非补木桶之短板,而在于调动社会资源让长板更长,它是代表未来取向的一种新经济形态,其核心在于去中心化、去中介化,实现规模化、个性化和精准化的按需定制。二是国家加强对股权众筹和P2P金融借贷的监管之后,大量平台不甘愿就此解散,它们依据法律制度的模糊性创新了经营模式,不再以单纯的股权和借贷为“众筹”目的,企图在监管之外寻求新的业务模式,于是监管尚处空白的物权众筹成为新的去向。三是物权众筹本身存在较大利润空间,且由于投资标的为购买实物资产,具有“物权”表象,其投资回报等能得到较为明确的预期,投资安全性更高,赢得了社会投资者的信任。

(二)行业特点

物权众筹实际上是将过剩闲散资金和产能重新盘活,其模式对现有投融资行业造成了颠覆和冲击。如“农产品众筹”是以筹集资金对某项农产品进行销售和生产为目的,而“实体店铺众筹”则是以资金入股等形式帮助项目发起人进行新店营业或店铺扩张。与股权众筹相比,其行业特点体现为:一是投资门槛较低。物权众筹以投资实物为根本,门槛较低,能满足绝大部分投资者的要求,且相较于专业性更强的股权众筹需要对公司组织架构、业务状况、法务状况、财务状况、公司团队、公司营销等进行判断而言,其对专业性知识的要求大大降低,如购买二手车,投资者可根据汽车品牌、型号、配置、里程数、上牌时间进行投资判断,这些标准对普通大众来说,较为简单明了。二是投资期限短。股权众筹须在公司上市、被并购或通过股权转让等情况出现时,方可回收本金获取利润,此过程不确定因素大、周期较长,而物权众筹则因为“物”本身作为实体资产,价格相对稳定,所以其投资周期普遍较短,一般在3~6个月①,符合投资者“短平快”的投资预期。三是投资收益率较高。股权众筹虽然有较丰厚回报,但往往伴随着较大风险,因为所投资公司在成长过程中,面临的各种风险多而复杂,而物权众筹则是将风险平均分散至整个同类行业,降低了投资人对风险的可承受性。

(三)存在价值

物权众筹本质上是以互联网为媒介的分享经济的一种具体形式,它通过互联网平台将供给方和需求方联系起来,使得双方可直接进行点对点交流,极大降低了市场交易的边际成本。此外,其供给和需求的标的不仅仅限于汽车和房产,还可以是劳务、技能、时间等。以二手车物权众筹为例,供给方(即投资人)和需求方(即募资人)通过二手车平台,使得车商、投资方和平台三者形成共担风险、共享收益的利益共同体,相较于其他众筹模式,其优势体现在:

一是资金来源多元化。传统模式下,车商的资金来源主要是自有资金和各类直接借贷,由于二手车市场对优质二手车的车源需求竞争激烈,二手车出售者要求购买者现金支付且尽快打款,资金不足的投资者将很难取得竞争优势。二手车物权众筹平台的搭建,使得对车商的资金要求大大降低,投资者帮车商融资,并替车商承担了一定投资风险,这使得当二手车销售亏损时,车商的投資成本远低于直接融资成本,而当车子销售利润较好时,车商和投资人均可分得一定利润,由此形成了真正共担风险、共享收益的合伙经营模式。

二是组织架构扁平化。传统的二手车销售模式,车商与收车业务员、销售业务员间是雇佣关系,也是管理者与被管理者的关系,这种垂直的组织架构无法最大化激励业务员积极性。而物权众筹打破了这种组织架构,使得业务员与车商成了投资合伙人。以二手车为例,二手车产业链包括车源、库存与销售三个环节,车源一般来源于个人、4S店、同行批发等渠道,其中个人车源占据很大比例。传统模式下,车商须雇佣大量业务人员搜集卖车和售车信息,耗费大量人力物力,增加了经营成本。二手车众筹平台使拥有车源渠道的个人车主有机会成为车商合伙人,他们不仅可以作为认筹人投资,还可以为领筹人提供车源。由于他们对自己拥有的二手车车况较为了解,不仅可以充当认筹人,还可以成为个人车源的二手车销售人员。物权众筹使这些人成为了投资人,他们基于经营回报的诱惑,有足够动力去促成二手车交易,使得车商、投资者与销售人员变成了合伙关系,颠覆了传统的交易模式。

三、物权众筹行业乱象及其背后的原因分析

尽管物权众筹有助于解决中小微企业融资难问题,能够为创业者提供资金渠道,但由于法律监管缺位,该行为将不成熟的投资者置于信息不对称、利益冲突、商业失败以及创业者的信用风险之中,投资者的合法权益无法得到保障,这些可能会引发一些社会问题。

(一)行业乱象

一是信息不对称引发众筹平台的逆向选择。通过众筹平台披露的融资者资本运营状况、信用状况、产品状况等信息加以辨析项目价值,是物权众筹投资者决定是否投资的主要信息渠道[6],若融资方披露的信息不真实,就会对披露真实信息的企业或项目的融资行为造成冲击,从而导致市场资金流向劣质企业,引发市场调节机制失灵。此外,投资性众筹的发起方为了尽快募集资金,往往会压制坏的消息甚至掩盖资金的真实用途,此种情况下,若市场中没有渠道传递与该项目真实价值相关的信息,则会扭曲整个资本市场的自发分配效率[7]。

二是合格投资者标准缺失容易诱发道德风险。各众筹平台对投资者的条件及投资规则要求不尽相同,但大多对投资者门槛要求较低,部分众筹平台为尽快融资,对投资者范围相当宽松,致使部分无风险判断和风险承担能力的个人被平台审核通过并纳入投资者名单[8]。由于投资者对所融资项目缺乏专业分析和判断,风险识别能力较差,一旦投资失败,此类投资者会迁怒于平台的审核和监管不严,而平台为获取高额居间费,会放松对众筹项目的审核,从而诱发社会道德风险。2016年出现的系列侵害投资者利益的群体性事件就是真实反映①。

三是融资者不讲诚信导致投资者集体维权。融资者为尽快募集资金,普遍承诺了较高收益率,但往往以“预计”“预期”来表述,没有作出实质性承诺,若平台不兑现其承诺,容易引发规模性纠纷。其主要体现在,融资者对所融资项目进行夸大宣传,对预测收益过分拔高,但对项目风险却鲜有分析,还有部分融资者委托利益关联方进行尽职调查,出示虚假尽职调查报告[9]。由于对资金的具体运作及管理缺乏监督,融资者往往通过各种手段隐藏、转移、挪用资金,或在财务账本中将非项目所造成的运营经费纳入成本,导致项目利润率下降或出现亏损。还有一些融资者不按合同约定履行回购义务,承诺的溢价回购往往只是宣传手段,真正发生纠纷后,由于投资者投资成本不高,权利救济成本又太高,致使很多纠纷个人无法单独寻求救济[10],由此引发投资者集体诉讼等。

四是众筹平台的权利义务模糊损害投资者利益。物权众筹平台的义务跟股权众筹平台一样,其核心均是信息披露。目前尚未有政策文件对物权众筹平台的权利义务进行规定,各平台因所运营的业务不同,使其对融资者和投资者的权利义务承担不同认识和约定。部分平台只对项目基本信息的真实性及有效性进行核实和负责,而对后期资本运作和风险不作调查和监督[11]。如二手车众筹中经常出现大量事故车、泡水车、黑车等,但平台却没有履行尽职调查和信息披露的义务,致使消费者受到蒙蔽,投资利益无法得到保障。投资者在利益受损后,往往以平台未尽尽职调查义务造成亏损为由提起诉讼,但根据人民银行等10部门发布的《关于促进互联网金融健康发展的指导意见》文件精神,平台的本质是信息中介,尽职调查并未在其法定义务范畴内。投资者通过个人行为去调查平台的权利义务,往往会增加投资成本,所以大量风险事件中的平台义务成了争议焦点[12]。

(二)原因分析

相较于股权众筹①,物权众筹目前并无相应文件。2016年,以二手车众筹平台为代表的物权众筹平台经历了负面事件的集中爆发和平台跑路两种极端现象,但却未有任何政府部门对此负监管责任。2016年3月开始的互联网金融专项整治活动中,物权众筹也被排除在外。目前,我国关于众筹行业的法律法规主要集中在股权众筹领域②,而与物权众筹相关的法律则仅为1997年颁布的《物权法》,但该法对借助互联网募集资金来购买资产获取收益的行为并没有明确规定,加之行政机构对网络借贷平台从事实物众筹业务态度不明③,使其游离于法律之外,影响了正常的投融资市场秩序。

法律监管的缺位导致过去被明文禁止或取缔的非法P2P平台将其违规做法移植到物权众筹平台,严重扰乱了正常的物权众筹行业秩序。因此,物权众筹的法律属性不仅是引起乱象的源头,也是治乱的根本所在,表现在:一是物权众筹的法律性质到底是借贷行为还是合伙经营,相应的政策未能明确,法律属性界定不清,使得投资者的投资行为面临着被取缔或者被冠以非法集资的风险;二是属性不明又导致其监管机构无法确定,股权众筹有证监会监管,债权众筹有银监会监管,而物权众筹则找不到监管部门;三是监管的法律法规缺失,致使即便有监管部门,也存在监管行为无法可依的现象。

四、物权众筹行为的法律属性确认

以房产和二手车为主体的物权众筹行业2016年迎来发展高峰,但随后爆出系列负面事件,这让物权众筹行业的监管变得异常紧迫。但将其纳入何种监管模式,則取决于其法律属性,它到底是物权还是债权?到底是共有物的收益分割还是收取利息的借贷?抑或类似于股权众筹的证券发行?若不厘清其法律属性,将直接影响监管主体确定、投资人法律救济方式等。

(一)确定物权众筹法律属性的重要性

物权众筹作为一种社会现实,无论是禁止还是允许其存在,都需要法律给予明确回答。一是众筹行业本身就是灰色地带,我国法律没有对其作出明确定性,若引发问题极容易被定性为非法集资[13]。二是物权众筹的投资人太多,致使物的权利人和可支配性与现行物权法的相关理论脱节,投资人购买了实物资产却无法获得所有权,甚至连该物的产权人也不能确定。三是投资人的投资是否用于既有目的、资金使用如何监管、平台如何履行义务等方面都没有明确。四是资本市场变化莫测,若实物资产亏损或积压,募资人许诺的投资回报无法兑现,其救济途径何在?五是实物资产的投资具有长期性,若短时无法获利,投资人就要求赎回,募资人或平台自身资金实力不足,会采取“拆东墙补西墙”的做法,一旦资金链断裂将面临崩溃风险。

(二)物权众筹与其他类型众筹的同质性

第一,均衍生于互联网金融。无论是哪种类型的众筹模式,其产生背景均是基于互联网金融演变而来[14],物权众筹也不例外,其与互联网金融有着天然的关联性。以回报方式来说,以房产众筹及二手车众筹①为代表的物权众筹模式,其回报方式与P2P网贷的年化收益回报完全相似,多数众筹平台都会对投资人许诺“本金+收益”的刚性兑付。

第二,均属于投资性众筹。投资性众筹中最为典型的就是股权众筹,而股权众筹的基本运作逻辑与物权众筹相同。它们均是众筹投资者购买募资者所发布的具体项目或股份,期待通过所购买的实物资产或股份来获取增值收益,且在具体操作中通过协议约定,委托募资者或第三人对所投资项目进行管理。尽管多数物权众筹的募资者都宣称自己所做的项目并非债权项目,但这种给予投资人“年化收益回报+刚性兑付”的承诺,恰是一种典型的投资行为。

第三,均是为了获取收益。分析我国物权众筹平台的运作模式可知,实务中的所谓物权众筹均是依托互联网平台筹集资金,跟股权众筹在内的其它众筹本质上没有区别,只不过股权众筹是通过股权交换资金的形式存在,而物权众筹则是通过投资共同购买实物资产的形式存在,其目的是通过资产升值变现后,获取升值的收益分配且回收本金,或者将募集资金购买的实物资产,通过租赁等形式获得经营性收入。目前二手车众筹、不良资产处置、农产品众筹、二房东众筹等均是以获取收益为目的。所以,物权众筹的根本还是通过募集资金获取收益,而不是享有物权。

(三)将物权众筹认定为债权行为的法律依据

1.定性为物权的理论及实践基础不足

物权是权利人依法对特定的物享有直接支配和排他的权利,以物权主体是否为物的所有人为标准可以分为所有权和他物权[15],物权是支配权,权利人也是特定的,物权具有排他性,是一种绝对权。二手车众筹、房产众筹的投资者投资的标的虽然是车辆和房屋等实物资产,但车和房的特定权利人究竟是谁呢?由于每个投资者都可以投资,假如投资门槛是1 000元起,投资人有1 000个,将来谁来直接支配该物,物权的排他性如何体现?

从权利人特定的角度来看,尽管《物权法》第93条并没有明确动产和不动产共有人的数量,但物权众筹的投资者如此众多,以至于其在办理房产权属登记及汽车过户时,同时登记百人乃至千人的名字根本不太可能①。即便是通过所谓电子签名方式,委托平台或募资人代持,它仍然是一种债权行为,因为代持本身并没有变更所有权权属,其房产和车辆仍由权利证书上的人享有。那么投资者投资购买的实物资产,到底产权归谁呢?众筹平台通常宣称归投资人,但过户时权利证书上则不可能有众多投资人姓名,如此一来所谓的產权共有在法律上并无任何佐证。

从投资人是否支配该物来看,众筹平台宣称领筹人与认筹人为实物资产的共有人,双方以协议为基础产生按份共有关系,同时认筹人委托领筹人对共有物进行购买、经营和转让等经营管理。但在我国物权法上,基于共有产生的关系是较为特定的,通常有夫妻关系产生的共有、遗产继承产生的共有、建筑物区分所有权产生的共有、合伙关系产生的共有等,在上述类型的共有中,共有物的权利主体是可预知且特定的,且共有关系的产生多以某种身份关系或特殊利益群体关系为发生原因,全体共有人均可以对共有物行使占有、使用、收益和处分权。在物权众筹中,认筹人固然可委托领筹人经营管理实物资产,但这种委托是从物权产生之初就已经被固化的,在此过程中,认筹人根本没有权利去改变对物的支配形式,事先没有事后也没有,它也不可以对共有物的份额进行转让或者处分,且如此众多的认筹人,它们是基于对共有物可能产生的收益集合在一起,而不是因为事先共同约定或者法定原因集合在一起,这与物权法上共有产生的形态及方式有明显区别。

综上所述,按照物权法一般原理,物权的三大原则,物权众筹都不具备或者其运作逻辑根本无法体现此种特性。一是“所有权的权利主体特定”不具备。物权必须被特定的权利主体控制与支配,对于物权众筹的标的所指向的实物资产,全体认筹人并没有实际支配权。二是“所有权具有排他性”不具备。实物资产被划分为大小不一的份额,被赋予“按份共有”的名义,但作为排他性的重要法律后果,即任何人负有对全体认筹人所拥有的实物不得侵害的义务,但若有人侵害实物资产即“共有物”,其他认筹人并不能要求其返还原物或径直要求侵害人承担损害赔偿责任。三是“所有权的公示公信条件”不具备。登记、占有是物权的两种重要公示方法,认筹人既不占有实物,权利登记证书上也没有其名字,如何对外公示,获得信赖利益保护?由于认筹人通过内部协议将自己的份额交由领筹人经营管理,且这种经营管理没有商讨余地,是一开始就被“锁定”的,导致作为“共有人”的领筹人并不能被第三人知悉和信赖,由于第三人不能及时了解“共有物”的权利状态,它只与占有人和登记权利人进行交易并对其负责,且这种交易被“投资协议”所强制要求,并得到其他共有人即“领筹人”的同意,使得表面看来极具物权表征的“物权”完全不具备物权特性。

2.定性为债权符合其发展形态及操作模式

从财产法角度,物权众筹既然无法归属于物权,则其只能归属为债权,且其运作的基本流程也符合债权特征:

一是物权众筹之发生原因是领筹人和认筹人双方签订的“投资协议”,双方形成的是一种“合同之债”。投资协议中涉及到的购买实物资产用于租赁、变卖等约定,依赖于债务人(领筹人)的履行行为,若其不按照合同约定履行义务,则认筹人(债权人)只享有要求其履行相关约定的请求权,此种请求权是一种债权请求权。

二是双方签订的“投资协议”,其核心内容呈现出债权特定的特点。物权众筹协议通常规定,由认筹人对领筹人的项目进行投资,获得一定比例债权,明确未来按投资额所占比例进行收益分红,并回收本金。尽管协议中也会约定所购买的实物资产为“按份共有”,但物权是法定的,不能任意创设,且按投资比例享有物权份额,没有实现的载体和途径。加之享有物权本身不是投资目的,认筹人投资实物的目的是为了获得一定经营收入,且认筹人对实物所拥有的份额在实践中是无法像其他有形物那样自由处分,也没有投资项目失败后的物权请求权。笔者认为,此种行为类似于借贷合同或者融资租赁合同,即投资者(贷款人、认筹人)与筹资者(借款人、领筹人)双方约定借款的种类、用途(即所投资项目)、数额、利率(即投资回报)、期限、还款方式、违约责任等,本质上仍是债权之一种。

三是从与债权特征的自洽性和救济方式上来说,物权众筹行为的主体为领筹人和认筹人,并不是不特定的第三人,基于约定产生的利益关联符合债之主体特定的原则。各认筹人之间按投资比例享有对领筹人的分红收益和本金返还请求权,这是一种债权请求权。若有人损害所购买的实物、投资项目失败、领筹人违约时,认筹人只能向领筹人主张权利,其对投资项目所指向标的的实物资产并没有债权之外的请求权。

综上所述,笔者认为,真正的物权众筹应是投资者拥有对物的所有权,如众筹出书,完成该项目之后每人可获得一本书,而非获取某种投资回报。目前的物权众筹实际上是用“物权”作为担保实现债权标的,其实质运作逻辑是募资人或平台因缺乏资金向投资人借款购买实物资产,高价处置后,向债权人归还本金和收益,这和民间借贷等所形成的债权没有本质区别。因此,物权众筹具有明显的债权属性,其在募资人、投资人和平台三方之间形成的法律关系不是物权法律关系,而是债权债务关系。

五、结语

当前,物权众筹是以物权共有的宣传诱惑投资人投资的融资行为,在物权法上并没有支撑依据。其“共同购买实物资产,通过出租出借获取收益”的做法与物权法中的“共有人对基于共有物产生的收益按约定进行分红”并不是性质相同的法律行为,它以物权众筹的名义企图规避法律监管,其本质上仍然是一种债权行为。

参考文献

[1] Paul Belleflamme ,Thomas Lambert, Armin Schwienbacher. “Crowd funding:Tapping the Right Crowd ”[J]. Journal of Business Venturing, 2014, 29: 585-588.

[2] 宋寒亮.我国股权众筹法律规制的困境与出路[J].大连理工大学学报(社会科学版),2017(2):148-152.

[3] 李文莉,杨宁.股权众筹监管的法律定位与实现路径[J].交大法学,2017(4):154-165.

[4] 白江.我国股权众筹面临的风险与法律规制[J].东方法学,2017(1):14-28.

[5] 袁毅,陈亮.中国众筹行业发展研究2018[M].上海:上海交通大学出版社,2018:61.

[6] 杨东,黄尹旭.中国式股权众筹发展建议[J].中国金融,2015(3):63-66.

[7] 莱纳·克拉克曼,亨利·汉斯曼,等.公司法剖析:比较与功能的视角[M].罗培新,译.北京:法律出版社,2012:287.

[8] 黄辉.中国股权众筹的规制逻辑和模式选择[J].现代法学,2018(4):94-109.

[9] 曹阳.我国股权众筹的风险与法律规制[J].改革与战略,2017(4):81-84.

[10] 董淳愕.中国股权众筹立法问题之检讨[J].比较法研究,2018(5):120-135.

[11] 汪振江.股权众筹的证券属性与风险监管[J].甘肃社会科学,2017(5):155-161.

[12] 姚海放.治标和治本:互联网金融监管法律制度新动向的审思[J].政治与法律,2018(12):12-22.

[13] 黃洁.我国物权众筹行业的发展现状及对策[J].金融理论与实践,2019(4):74-81.

[14] 余素梅.论股权众筹的应有之义、实践偏离与法律定位[J].学术论坛,2016(12):110-116.

[15] 谭启平.中国民法学[M].北京:法律出版社,2015:261-262.

On the Nature of Creditor's Rights for Real Right Crowdfunding

Li Zhenggang

(Civil and Commercial Law School, Southwest University of Political Science and Law, Chongqing, 401120)

Abstract:Although "real right crowdfunding" and "lending-based crowdfunding" and "equity-based crowdfunding" are all raised by means of Internet platform, the funds raised in the name of real right crowdfunding are mainly used to purchase physical assets, and their income sources are no longer the interest of lending-based crowdfunding and stocks of equity-based crowdfunding, but the operating income dividend generated by the operation of physical assets. Its subscribers are no longer simple investors, but similar to partner owners of "several co-ownership" . Because of its short cycle, high return, low risk and low threshold, it has risen strongly in the "crowdfunding" industry in recent years, and has been sought after by investors. Because whether real right crowdfunding is real right or creditors rights has not been cleared up, Thus, it results in a large number of financing platforms such as p2p in the name of "real right crowdfunding" engaging in illegal fundraising and financial fraud, inducing platform to escape, and being difficult to pay for funds. These problems have seriously disrupted the market trading order.Therefore, it is imperative to distinguish its legal attributes, to clarify its regulatory bodies, and to regulate and rectify them.

Key Words: Real right crowdfunding; Legal Attributes; Creditor's rights; Internet Finance

(责任编辑:许志敏)