人民币汇率失衡对我国汽车产业进出口贸易影响研究

2020-04-07谢非刘超

谢非 刘超

摘 要:本研究基于2005年第3季度至2019年第1季度相关经济数据,通过BEER模型测算样本期人民币汇率失衡程度;基于同期我国汽车产业进出口贸易数据,通过VAR模型分析了汇率失衡对我国汽车产业进出口贸易的影响。研究表明:样本期内人民币汇率高估与低估交替出现,汇率失衡程度最高为8.57%,其余时段汇率失衡程度基本保持在6%以内;汇率失衡是汽车产业进口和出口的Granger因果原因;汇率失衡对我国汽车产业进出口贸易的影响存在差异,汇率低估有利于汽车产业出口,汇率高估有利于汽车产业进口,汇率失衡对汽车产业出口贸易的影响大于对进口贸易的影响。本研究提出政府应完善宏观经济政策、合理引导市场预期、加快人民币国际化进程;企业应增强汇率风险意识,恰当使用外汇衍生工具对冲汇率风险等对策建议。

关键词:人民币汇率失衡;汽车产业;BEER模型;VAR模型

基金项目:国家社会科学基金项目“贸易摩擦及人民币汇率失衡对我国进出口行业影响的异质性研究”(19XJY017)。

[中图分类号] F832.5 [文章编号] 1673-0186(2020)003-0051-017

[文献标识码] A [DOI编码] 10.19631/j.cnki.css.2020.003.005

一、引言

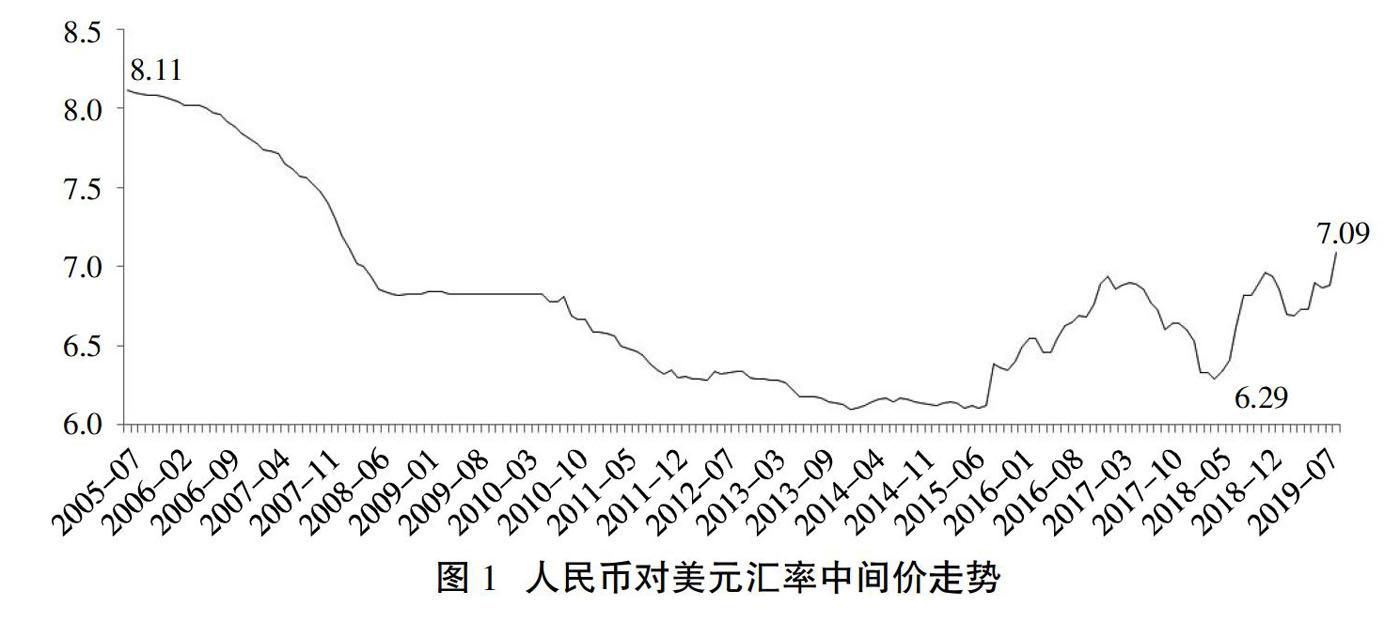

2005年“7·21”汇改后我国开始实行有管理的浮动汇率制度,人民币汇率弹性快速增加并进入了长期单边升值通道。但受2008年美国次贷危机引发的全球金融危机的影响,人民币汇率波动幅度开始一度收窄。国家外汇管理局的数据显示,2015年“8·11”汇改以后人民币汇率双向波动明显增强,并出现周期性贬值特征(图1)。在经济下行压力增大和中美经贸摩擦双重影响下,人民币贬值预期及压力持续增加。2019年8月,人民币对美元汇率破“7”,相对2018年人民币汇率6.29的高点贬值12.7%,突破了投资者对人民币汇率波动的预期,出现了偏离均衡汇率水平的人民币汇率失衡现象。

随着我国经济社会的日益发展,对外贸易水平也在逐步提高,其在国际市场上的份额也在不断扩大。据国家统计局网站公布的数据显示,2017年我国进出口总额位居世界第一,其中出口总额占世界出口总额的12.8%、进口总额占世界进口总额的10.2%,我国外贸市场日益成为国际市场的重要组成部分。而汇率作为影响一国与他国经济贸易的重要纽带之一,其波动的频率和幅度都会对整个贸易产生较大影响。人民币汇率问题不但是我国关注的焦点,也是世界关注的焦点。

汽车产业是我国国民经济中的重要支柱产业,具有产业链长及关联度高、就业人数多及消费拉动大的显著特征,其产业发展状况对国民经济发展有着重要影响。因此,研究汇率失衡对我国汽车产业进出口贸易的影响具有现实意义。

二、文献综述

关于汇率失衡及汇率对进出口贸易影响的研究一般可以分为三类:一是汇率失衡程度测算;二是汇率变动对一国进出口贸易总体影响研究;三是汇率变动对某一具体行业进出口贸易影响研究。

(一)对汇率失衡程度的测算

在测量实际有效汇率的失衡程度,首先要进行均衡汇率的测算。最早提出均衡汇率概念的是Nurkes[1]。有关均衡汇率的理论主要有:购买力平价理论(PPP);由Williamson[2]提出的基本均衡汇率理论(FEER),后经Isard and Faruqee[3]发展并完善;由Clark&MacDonald[4]提出并加以应用的行为均衡汇率模型。

李艳丽、黄英伟测算了1994年以来的汇率失衡程度,发现2000年以来人民币实际有效汇率出现了低估,但低估程度不高[5]。金祥义、张文菲运用GARCH模型、协整方程并结合BEER模型对2000—2016年人民币汇率错位程度进行测算,发现人民币汇率错位在金融危机期间达到最大,人民币汇率错位呈现正负交替的现象[6]。叶亚飞、石建勋将可能影响人民币均衡汇率的因素系统地纳入到行为均衡汇率模型中,发现“8·11”汇改后人民币汇率被低估约5%~6%,相对生产率差异、人民币风险溢酬及央行干预是影响人民币实际有效汇率偏离均衡汇率的主要因素[7]。魏荣桓基于行为均衡汇率模型,研究1994—2016年间的人民币实际有效汇率的失调程度,人民币汇率高估与低估在样本研究区间内交替出现,具体划分为低估—高估—低估与高估双向变动—高估四个阶段[8]。刘健通过BEER模型测算了1998—2016年的人民币实际有效汇率的失调程度,研究发现1998年以来人民币实际有效汇率的失调程度平均在4%以内,失调程度并不大[9]。喻海燕、吴坤金对汇率失调程度进行了测算,结果显示自2005年汇率改革以来,人民币实际有效汇率的失调程度在8%以内[10]。

(二)汇率变动对一国总体进出口贸易的影响

Wilson选取马来西亚、韩国和新加坡三个国家的数据进行实证分析,分析货币贬值对贸易收支的影响,得出结论:马歇尔-勒纳条件没有成立[11]。L.Sastre对西班牙的相关数据进行实证分析,认为货币贬值有利于改善该国的国际收支状况[12]。丁正良、纪成君对我国经济增长、进出口贸易与人民币实际有效汇率进行实证分析,结果表明实际汇率贬值对出口有促进作用,对进口影响较小,但进口对经济增长的贡献度大于出口[13]。杨凯文、臧日宏运用自回归分布滞后模型(ARDL)分析人民币汇率波動对我国国际贸易的传导效应,得出结论:人民币汇率波动对我国的国际贸易具有负向的传导效应[14]。侯晓燕通过实证分析认为人民币升值所引起的劳动密集型企业的产品出口减少幅度大于以一般贸易品出口的减少幅度[15]。葛阳琴、谢建国运用Johansen协整和向量误差修正模型(VECM)分析实际有效汇率与我国进出口贸易之间的长、短期关系,研究发现短期内汇率对我国进出口贸易的影响均为负向,在长期主要是通过影响出口来改善国际收支状况[16]。

(三)汇率变动对具体行业的进出口贸易影响

孙雁红利用1999—2010年的季度数据,通过VAR模型和误差修正模型,分析得出人民币升值不利于钢铁行业的出口[17]。陈怡静利用协整检验和误差修正模型分析人民币汇率波动与我国纺织服装行业出口贸易之间的关系,得出结论:人民币汇率波动长期与服装纺织行业贸易呈正相关[18]。马荣丽利用回归模型分析人民币汇率变动与机械设备进出口贸易的关系,认为人民币升值会导致机械设备进口增加,出口会减少。但人民币升值会迫使企业改进产品结构,降低成本,最终又会使企业出口增加[19]。金祥义、张文菲将汇率错位及汇率波动加入进口方程式,并在此基础上研究汇率错位与汇率波动对机电行业进口贸易的影响,研究发现两者对机电行业的进口贸易有显著的负向影响[6]。张亚淋分析得出人民币贬值可以增加我国电子信息产业的出口贸易,改善我国的贸易收支状况[20]。苏明政、张满林认为汇率失调对内需结构的影响呈现出非线性的区域异质性特点,汇率失调对西部的影响最大,对中部的影响次之,对东部的影响是最小的[21]。喻海燕、吴坤金运用STR模型测算了汇率失调对房地产价格的影响,结果显示汇率失调程度较小时,汇率失调对房地产价格产生负向冲击,汇率失调程度较大时,汇率失调对房地产价格的影响出现非线性特征[10]。

通过对国内外文献的梳理发现,现有文献大多是研究汇率波动对一国进出口贸易的影响。对具体行业的影响研究相对较少,而汽车产业作为我国国民经济的支柱产业,有关汇率与汽车产业进出口贸易方面的文献更少。而且,现有文献大多是直接将人民币实际有效汇率加入回归方程,本研究运用BEER模型测算出人民币汇率失衡程度,将失衡数据纳入模型,分析人民币汇率失衡对我国汽车产业进出口贸易的影响,进而提出更具针对性的建议。

三、人民币均衡汇率及失衡程度的测算

(一)模型的选择

Cassel于1922年提出了购买力平价理论(Purchasing Power Parity,PPP),早期的均衡汇率理论都是在此基础上进行研究的。Williamson在1994年提出了基本均衡汇率模型(Fun-damental Equilibrium Exchange Rate ,FEER),但该模型存在数据处理方面的困难,可操作性不强[2]。后来Clark and MacDonald提出了行为均衡汇率模型(Behavioral Equilibrium Exchange Rate,BEER),该模型提高了汇率波动分析的现实性与货币政策的可操作性[4]。

BEER模型是通过建立实际有效汇率与相关解释变量之间的回归方程,再经过计算得出经济体的实际有效汇率均衡水平和失衡程度的一种方法。模型表示为:

qt=α1'Z1t+α2' Z2t+β' Tt+μt(1)

其中,qt为实际有效汇率,Z1t为对实际有效汇率具有长期影响的基本经济因素向量,Z2t为对实际有效汇率具有中期影响的基本经济因素向量,Tt为对实际有效汇率具有短期暂时性影响的基本经济因素向量,μt为随机扰动项。

通过区分影响实际有效汇率的短期和中长期基本经济因素Tt、Z1t、Z2t,不仅可以计算出实际有效汇率的当前均衡水平和长期均衡水平,还可以进一步测算出实际有效汇率的当前失衡程度和长期失衡程度。记当前均衡汇率水平为CEER(Current Equilibrium Exchange Rate)、長期均衡汇率水平为LEER(Long-term Equilibrium Exchange Rate)。则人民币实际有效汇率的当前失衡程度(Current Misalignment ,CM)和长期失衡程度的(Long-term Misalignment ,LM)的计算公式为:

(二)变量选取与数据来源

本研究所选取的样本数据区间为2005年第3季度至2019年第1季度,并使用X-13加法模型对季度数据进行了季节调整。根据已有的文献研究,同时考虑数据质量 、时效性、可获得性等问题,再结合我国经济的具体情况,选取了经济增长率、对外开放度(长期影响因素)、国外净资产、相对生产率差异(中期影响因素)、政府支出、货币供给变化(短期影响因素)这六个基本经济变量。各变量的数据来源和选取方法如下:

1.人民币实际有效汇率(REER)

目前,人们将有效汇率分为名义有效汇率和实际有效汇率。一国名义有效汇率是指该国货币与所有贸易伙伴国货币的双边名义汇率的加权平均。实际有效汇率剔除了通货膨胀对各国货币购买力的影响,既考虑了所有双边名义汇率的变动情况,又能够综合地反映一国货币的对外价值和相对购买力。人民币实际有效汇率的上升,意味着该国的货币升值。相反,人民币实际有效汇率下降,意味着该国货币贬值。根据国际清算银行(BIS)网站公布的月度数据,运用算术平均的方法将月度数据处理成季度数据,得到季度的人民币实际有效汇率。

2.对外开放程度(OPEN)

随着一国对外开放程度的不断扩大,该国的进出口贸易以及国外资本的流入和流出都会影响本国的外汇储备,进而使得国际市场对该国货币的需求发生变化,最终会影响一国货币的汇率水平。考虑数据的可获得性,本研究选取对外贸易依存度(一国进出口总额占该国GDP的比重)作为对外开放程度的代理指标,能够反映一国对国际贸易市场的依赖程度,是度量一国对外开放程度的重要指标。数据来源于中经网统计数据库。

3.经济增长率(RGDP)

根据巴拉萨-萨缪尔森效应(Balassa-Samuelson Hypothesis,BSH),一国的经济增长率越高,工资的实际增长率也会提高,进而使得实际汇率也越来越高。即经济增长率越高,货币越“值钱”。因此,经济增长率在一国汇率的影响因素中起到了决定性作用。一方面,一国经济增长会带来收入水平的提高,进而增加对进口产品的需求,导致经常项目逆差,从而促进本币贬值;另一方面,一国的经济增长,意味着劳动生产率提高,成本降低,增强本国产品的竞争力进而有利于出口,导致经常项目顺差,促使本币升值。考虑数据的可获得性,本研究选取GDP同比实际增速作为经济增长率的代理指标,数据来源于国家统计局。

4.国外净资产(NFA)

在开放经济中,一国拥有的国外净资产越多,意味着该国对汇率有更大的主动权。当一国的国外净资产增加时,该国的国外收益也会增加,经常项目状况也会得到改善,从而促进本币升值。同时,一个国家的国外净资产水平会影响其他国家对该国货币的需求水平,进而影响该国货币的汇率水平。考虑汇率的可获得性,本研究选取国外净资产占货币当局总资产的比重来衡量国外净资产比重的变化对人民币汇率的影响,数据来源于中国人民银行和Choice金融数据库。

5.相对生产率(RPI)

根据购买力平价(PPP)理论,当一国的劳动生产率提高时,该国生产的贸易产品的成本便会降低,进而提升本国贸易产品的国际竞争力,从而改善贸易收支状况,使得本国货币升值。同时根据巴拉萨-萨缪尔森效应(Balassa-Samuelson Hypothesis,BSH),当本国贸易产品生产部门生产率提高时,该部门的工资增长率也会提高,进而引起非贸易产品对于贸易产品的相对价格提高,从而促使本国货币的实际汇率提高。考虑数据的可获得性,本研究采用消费者价格指数(CPI)与生产者价格指数(PPI)之比作为代理指标,用以衡量供给结构的变化对人民币汇率的影响,数据来源于中经网统计数据库。

6.政府支出(GE)

政府支出在一定程度上代表本国的财政政策。政府支出的增加,一方面通过改变本国的储蓄和投资来改善经常账户;另一方面会影响国内市场对非贸易产品的需求,进而提高非贸易产品的价格。同时,政府的支出还会通过支出乘数来对该国经济产生影响,最终会影响该国的汇率水平。考虑数据的可获得性,本研究选取了公共预算支出作为代理指标,将月度数据经计算转换成季度数据。数据来源于国家财政部。

7.货币供给变化(M2)

货币供给是影响汇率的重要短期因素,超发的货币容易引发通货膨胀,导致货币贬值。由于汇率稳定的前提是货币币值的稳定,货币供给的变化会影响该货币的购买力,严重时会引发通货膨胀或通货紧缩,货币的购买力不稳定,必然导致国际市场对该国货币的需求减少,从而影响该国货币的汇率水平。考虑数据的可获得性,本研究选取M2同比增速作为代理指标,衡量货币供给变化对人民币汇率的影响,数据来源于中国人民银行。

(三)均衡汇率的测算

在测算人民币汇率失衡程度之前,首先要求出均衡汇率水平。根据BEER理论,均衡汇率是由一系列对汇率产生影响的经济因素所决定的,相关经济因素的变动会影响均衡汇率的水平。

为消除季节因素的影响,本研究采用X-13加法模型对2005年第3季度至2019年第1季度的相关数据进行了季节处理。同时,为消除数据中可能出现的多重共线性、异方差等现象,避免数据的剧烈波动所带来的影响,将各变量取自然对数(相对生产率RPI除外)。将处理后的各变量数据分别记为:LnREER、LnCPI、LnOPEN、LnRGDP、LnNFA、RPI、LnTOT、LnGE、LnM2。由此建立回归方程如下:

LnREER=α+β1LnCPI+β2LnOPEN+β3LnRGDP+β4LnNFA+β5RPI+β6LnTOT+β7LnGE+β8LnM2+ut(4)

1.平稳性检验

由于所选数据均为时间序列数据,为避免出现伪回归现象,需要对各变量数据进行平稳性检验。本研究使用ADF检验法对样本数据进行平稳性检验,检验结果如表1所示:

通过单位根检验结果可知,上述各经济变量数据均为一阶单整序列,即为I(1)。因此,各经济变量之间可能存在协整关系,接下来进行协整检验。

2.协整分析

如果单个时间序列变量是非平稳的,但是这些非平稳时间序列变量的线性组合所构成的新变量是平稳的,就称这些非平稳时间序列变量间有协整关系或长期均衡关系。因此,为检验各经济变量之间是否存在协整关系,本研究采用Engle-Granger协整检验(即EG两步法)进行协整性检验:第一步采用普通最小二乘估计法(OLS估计法)对方程进行回归,回归结果如表2所示;第二步对上述回归方程的残差序列进行平稳性检验,检验结果如表3所示。

根据上述回归结果可知,除了相对生产率RPI,其余各解释变量均对人民币均衡汇率具有显著性影响。具体而言,在短期影响因素中,政府支出GE增加会引起实际汇率升值,货币供给M2增加会引起实际汇率贬值,并且货币供给M2对实际汇率的影响更大。货币的超发不仅会带来通货膨胀,影响一国的物价水平,还会引起汇率的贬值,影响一国的内外部经济。因此,严格控制一国的货币超发具有重要意义。在中期影响因素中,相对生产率RPI对实际汇率的影响并不显著,但国外净资产对实际汇率的影响却非常显著,国外净资产每增加1%,实际均衡汇率会提高0.5%。在长期影响因素中,经济增长率和对外开放程度均对实际汇率产生负向影响。可能的原因是随着经济水平的提高和对外开放程度的扩大,我国会大量进口国外产品,从而恶化经常项目状况,进而促使匯率贬值。

通过对回归方程的残差序列进行平稳性检验可知,残差序列为一个平稳的时间序列。因此,被解释变量(人民币实际有效汇率)与各解释变量(对外开放程度、经济增长率、国外净资产、相对生产率、政府支出、货币供给变化)之间存在长期均衡关系。

根据表2的回归估计结果,得到人民币均衡汇率的协整方程为:

LnREER=4.535 0-0.310 8LnOPEN-0.109 4LnRGDP-0.148 4LnM2+0.097 6LnGE+0.187 0RPI+0.539 5LnNFA+et(5)

通过协整方程可以看出,政府支出、相对生产率、国外净资产对人民币实际有效汇率的影响是正向冲击,对外开放程度、经济增长率、货币供给变化对人民币实际有效汇率的影响是负向冲击。政府支出、国外净资产水平的增加和相对生产率水平的提高,会使得本国货币升值。如前文所述,政府支出的增加会通过支出乘数来影响本国的宏观经济,进而影响本国的对外贸易,对外贸易产生顺差,从而促使本币升值。根据巴拉萨-萨缪尔森效应(Balassa-Samuelson Hypothesis,BSH)理论,经济增长率提高会使得本国货币升值。国外净资产水平的提高使得外币供大于求,市场会增加对本国货币的需求,从而促使本币升值。对外开放程度从经济理论上应该对本国货币的汇率水平产生正向冲击,考虑到本国的实际情况,我国的市场化程度还不是很高,随着我国对外开放的大门不断敞开,市场对外币的需求也会相应提高,进而使得外币升值,本币贬值。虽然相对生产率从理论上讲也应对本国货币产生正向冲击,考虑到可能受到各种各样的外部环境因素的影响,加之我国实行有管理的浮动汇率制,同时还进行资本管制,货币的市场化程度还不够高,因此出现了与理论的偏离。货币供给的变化对汇率水平的影响产生了负向冲击符合理论预期。因为货币供给的增加,会造成本币的购买力下降,市场对本币的需求降低,从而造成本币贬值。

3.均衡汇率的测算

根据行为均衡汇率理论(BEER),均衡汇率是通过建立实际有效汇率与相关解释变量之间的行为关系模型,进而通过计量经济学的方法估计得到的。将各基本经济变量的当前值代入协整方程(5)可得到人民币当前均衡汇率(CREER)。

在求均衡汇率之前,首先用HP滤波方法提取变量LnOPEN、LnRGDP、LnM2、LnGE、RPI、LnNFA的长期趋势序列。然后将各变量的长期趋势序列代入协整方程(5)便可得出人民币长期均衡汇率(LREER)。

(四)建立误差修正模型

在协整方程(5)的基础上,可进一步得到协整方程的残差项,记为ECMt。据此建立误差修正模型:

对方程(6)进行估计,依次去掉不显著的变量后可得到具体的人民币均衡汇率的误差修正方程:

LnREERt=0.005 9+0.366 2△LnREERt-1-0.134 3△LnOPENt-0.063 6△LnGEt-0.074 5△LnGEt-1-0.072 0△LnGEt-2-0.072 8△LnGEt-3+0.330 4△LnNFAt+0.542 5△LnNFAt-1-0.365 1△LnNFAt-2-0.465 3△RPIt-1-0.193 6ECM-1(7)

根据方程(7)可知,误差修正项系数为负,说明人民币实际有效汇率存在一定程度的自动收敛机制,并且能够以0.193 6的速率趋于均衡汇率水平。

(五)人民币汇率失衡程度测算及原因分析

汇率失衡是指实际汇率水平偏离其均衡水平的现象,一般分为汇率低估与汇率高估两种情形。汇率低估是指实际汇率所反映的本币价值低于均衡汇率水平的情形。同理,汇率高估是指实际汇率所反映的本币价值高于均衡汇率水平的情形。根据人民币均衡汇率的协整方程(5),并结合前文中的式(2)和式(3),便可得到人民币实际有效汇率的当前失衡程度(CM)和长期失衡程度(LM)。

现将各变量的当期值和通过HP滤波法得到的长期趋势值代入协整方程(5)中,能够得到人民币实际有效汇率的当前均衡值和长期均衡值,并将人民币当期均衡汇率、人民币长期均衡汇率、人民币实际有效汇率的数值绘制成折线图(图2):

通过图2中人民币实际有效汇率和当前均衡汇率水平的对比可知,人民币实际有效汇率和人民币当前均衡汇率随时间的变化趋势大体相同。从长期均衡汇率趋势的走向来看,自2005年“7·21”汇改以来,我国人民币汇率呈现稳步升值的态势。从长期来看人民币实际有效汇率围绕长期均衡汇率上下波动。其中,2008年第2季度至2009年第3季度、2010年第2季度至2011年第4季度、2014年第3季度至2016年第2季度人民币实际有效汇率相对长期均衡汇率出现了较大幅度的偏离。为了更加准确地度量人民币实际有效汇率的长期和短期失衡程度,结合前文的公式(2)和(3)将计算出的短期失衡程度(CM)和长期失衡程度(LM)绘制成柱形图(图3):

通过图3可以看出,人民币汇率高估和汇率低估现象交替出现,其中低估的时期明显多于高估的时期。但是从失衡的程度来看,人民币实际有效汇率被高估的程度较为明显,最大高估程度为8.57%。其中,2008年第3季度至2009年第3季度、2013年第2季度至2016年第2季度,这两个区间内人民币汇率高估特征明显;2009年第4季度至2013年第1季度,该区间内人民币汇率低估特征明显。根据研究数据,2005年第3季度至2019年第1季度期间,人民币实际有效汇率的失衡程度呈现出较为明显的阶段性特征,具体可以分为“高估”(2005年第3季度至2005年第4季度)—“低估”(2006年第1季度至2008年第2季度)─“高估”(2008年第3季度至2009年第3季度)—“低估”(2009年第4季度至2013年第1季度)—“高估”(2013年第2季度至2016年第3季度)—“低估”(2016年第4季度至2019年第1季度)六个阶段。

(1)高估阶段(2005年第3季度至2005年第4季度)。2005年7月21日,中国人民银行宣布放弃人民币盯住单一美元的汇率政策,开始实行有管理的浮动汇率制,由此增加了人民币汇率的波动弹性。自此,“7·21”汇改以后,人民币实际有效汇率的升值压力得到了一定程度的释放,人民币汇率不断升值。

(2)低估階段(2006年第1季度至2008年第2季度)。在此期间,人民币汇率一直处于低估状态,最大低估程度达到3.4%,但很快就得到调整,总体上没有出现严重的失衡。

(3)高估阶段(2008年第3季度至2009年第3季度)。2008年美国次贷危机引发了全球性的金融危机,再加上欧洲主权债务危机的爆发与各发达经济体实行的量化宽松货币政策,由此导致这些发达国家的货币开始走弱。同时,我国实施了4万亿的刺激经济计划,国内经济稳步回升,人民币汇率开始被高估,最大高估程度达到了8.29%。

(4)低估阶段(2009年第4季度至2013年第1季度)。在实施了4万亿的刺激经济的计划背景下,国内经济开始回暖,人民币均衡汇率上行,但由于实际有效汇率提升的幅度小于均衡汇率的提升幅度,人民币汇率被低估,最大低估程度为5.25%,平均低估程度为2.46%。

(5)高估阶段(2013年第2季度至2016年第3季度)。在此阶段,我国经济增速放缓,由高速增长转为中高速增长的“新常态”。同时,资本和金融账户开始出现逆差,导致市场对人民币汇率的预期发生了转变。2015年“8·11”汇改调整人民币对美元汇率中间价报价机制,使得人民币对美元汇率中间价机制进一步市场化,提高了市场在人民币汇率定价中的决定作用,并在很大程度上释放了人民币汇率被高估的压力。

(6)低估阶段(2016年第4季度至2019年第1季度)。2016年10月1日,IMF批准人民币加入SDR,使得人民币国际化的步伐明显加快。同时,我国经济的换挡升级也使得均衡汇率逐步上行,实际有效汇率的提升幅度低于长期均衡汇率的提升幅度,人民币汇率被低估。

综合上述分析,2005年第3季度至2019年第1季度期间,人民币汇率并没出现严重的失衡。在样本区间内,人民币汇率高估最大幅度分别为8.29%和8.57%。人民币汇率低估最大程度为5.25%。其余时期基本控制在6%的失衡程度以内,并没有偏离合理波动区间。

四、人民币汇率失衡对我国汽车产业进出口贸易的影响

(一)模型设定与数据处理

1.模型设定

VAR模型经常用于分析时间序列系统中随机干扰项对系统的冲击,进而解释某种经济冲击对另一经济变量所造成的影响。

VAR(P)模型的数学表达式为:

Yt=C+?覫1Yt-1+?覫2Yt-2+…+?覫pYt-p+Ut, t=1,2,…,T(8)

其中,Yt为d维内生变量列向量;p为滞后阶数;T为样本个数。?覫1,…,?覫p为d×d维待估系数矩阵;Ut为d维扰动列向量。

2.变量选择与数据处理

本研究选择汽车(含底盘)和汽车零配件进口额之和作为汽车产业进口贸易的代理变量;选择汽车零配件出口额作为汽车产业出口贸易的代理变量,数据来源于海关总署。选择我国的国内生产总值(GDP)与美国的国内生产总值(GDP)作为影响汽车进出口贸易的其他经济变量,数据分别来自中国国家统计局、美国经济分析局(BEA)。人民币汇率失衡程度数据来自于前文的计算结果。为避免季节因素对研究结果造成影响,本研究运用X-13加法模型对汽车进出口金额、我国国内生产总值(记为CNGDP)、美国国内生产总值(记为USGDP)进行季节调整,同时,为消除数据中可能出现的多重共线性、异方差等现象,避免数据的剧烈波动所带来的影响,将各变量取自然对数。

(二)模型构建

1.平稳性检验

建立VAR模型首先需要对各变量进行平稳性检验,本研究采用ADF检验方法对各变量进行单位根检验,检验结果如表4所示:

通过上表结果可知,变量LnIMPORT、LnEXPORT、LnUSGDP均为一阶单整序列,即I(1);變量LM、LnCNGDP为平稳序列,即I(0)。

2.最优滞后阶数的确定

通常根据信息准则来选取VAR模型的最优滞后阶数,确定最优滞后阶数以后对模型重新进行回归,并进行相应分析。选取结果如表5所示:

通过上表可知,模型的最优滞后阶数为1阶,即VAR(1)。

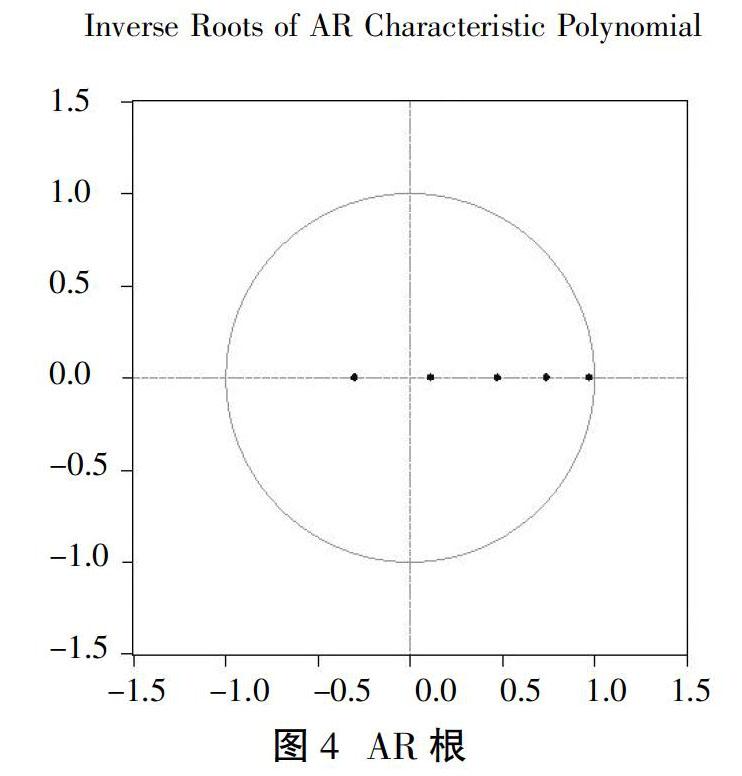

3.模型的稳定性检验

在进行脉冲响应和方差分解之前,需要对模型稳定性进行检验,以确保脉冲响应和方差分解的结果具备有效性。图4显示全部的特征根都位于单位圆内,则表明所建立的VAR(1)模型是稳定的。

4.Granger因果检验

在经济变量中,虽然有些变量之间存在相关关系,但这种相关关系未必具有实际的经济意义。判断一个变量是否为另一个变量变动的原因,是经济学中经常需要研究的问题。Granger因果检验是判断一个时间序列变量的过去值能否对另一个时间序列变量的当期值产生影响。本研究运用Granger因果检验方法考察人民币汇率失衡与汽车产业进出口之间的关系。检验结果如表6所示:

从上表检验结果可知,人民币汇率失衡对汽车出口的Granger因果检验P值为0.022 4,在5%的显著性水平下拒绝原假设,说明人民币汇率失衡是汽车出口贸易的Granger因果原因;汽车出口对人民币汇率失衡的Granger因果检验P值为0.181 9,在1%的显著性水平下不拒绝原假设,说明汽车出口贸易不是人民币汇率失衡的Granger因果原因。人民币汇率失衡对汽车进口的Granger因果检验的P值为0.094 4,在1%的显著性水平下拒绝原假设,说明人民币汇率失衡是汽车进口贸易的Granger因果原因;汽车进口对人民币汇率失衡的Granger因果检验的P值为0.637 7,在1%的显著性水平下不拒绝原假设,说明汽车进口不是人民币汇率失衡的Granger因果原因。

综上,人民币汇率失衡既会影响汽车进口贸易,又会影响汽车出口贸易。但汽车的进出口不会影响人民币汇率失衡。

5.脉冲响应分析

在VAR(1)模型通过稳定性检验的基础上,进行脉冲响应分析,即分析一个误差项发生变化如何对系统产生动态影响。选取的滞后期长度为35期,横轴为冲击作用的滞后期数(单位:季度),纵轴为对冲击的反应程度(单位:%)。

从图5可以看出,当在本期给人民币汇率失衡一个冲击后,汽车出口的响应在前15期内上下波动,正负响应在第15期更替,18期后趋于稳定收敛状态。具体响应轨迹为:人民币汇率失衡的一个冲击会对汽车出口产生负向影响,但是这种影响并没有立即形成,汽车出口在第2—14期响应为负,在第3期响应程度达到最大,即人民币汇率每高估1%,汽车出口贸易会下降0.001%,此后响应程度逐渐减弱,并在第15期转为正向的响应。经济意义为:人民币汇率水平受到外部环境的某一冲击后,由市场传递给汽车出口贸易,给汽车产业出口贸易带来的冲击主要为负向的,虽然后期可能会产生正向影响但影响程度较小,即汇率低估有利于汽车产业出口贸易。

从图6可以看出,当在本期给人民币汇率失衡一个冲击后,汽车进口的响应在前5期内上下波动,在第3期达到最大值,15期后趋于稳定收敛状态并具有较长的持续效应。具体响应路径为:人民币汇率失衡的冲击会对汽车进口产生正向影响,在第3期达到最大值,即人民币汇率每高估1%,汽车进口贸易会增加0.001 5%,此后响应程度逐渐减弱,并产生较长的持续效应。经济意义为:人民币汇率水平受到外部环境的某一冲击后,由市场传递给汽车进口贸易,给汽车进口贸易带来同向的冲击,并且这一冲击具有正向的促进作用以及较长的持续效应,即汇率高估有利于汽车产业进口贸易。

6.方差分解分析

方差分解是通过分析每一个结构的冲击对内生变量变化(通常用方差来衡量)的贡献度,进而评估不同变量冲击的重要性。表7方差分解的结果显示,汽车产业的出口贸易主要受自身冲击的影响,在第1期达到100%后出现了下降趋势,最后稳定在84.3%左右。除了受到自身影响最大外,受汽车进口贸易的影响也较大,汽车进口贸易的冲击对汽车出口贸易变动的贡献率基本稳定在11.3%左右,说明我国汽车产业出口的商品在一定程度上需要依靠进口。美国的国内生产总值的冲击对汽车出口贸易变动的贡献度也基本稳定在4.3%左右,其贡献度大于本国国内生产总值对汽车出口变动的贡献度,符合经济理论中贸易国的经济发展水平影响本国的出口贸易。汇率失衡的冲击对汽车出口贸易变动的贡献率在第2期占0.01%左右,最后稳定在0.05%左右,这说明人民币汇率失衡冲击对我国汽车产业出口贸易变动的贡献率大约为0.05%。

表8的方差分解结果表明,汽车进口贸易的变动主要受到自身冲击的影响,其在第1期达到了84.5%后下降,最终稳定在81.4%左右;其次主要受汽车出口贸易冲击的影响,在第1期为15.5%,最终稳定在18.4%左右,可能因为汽车出口会通过影响国内生产总值进而影响汽车产业的进口;汇率失衡的冲击对汽车进口贸易变动的贡献率在0.03%左右,说明人民币汇率失衡冲击对我国汽车产业进口贸易变动的贡献率大约为0.03%,且汇率失衡对汽车进口贸易的影响小于对汽车出口贸易的影响。

五、研究结论与对策建议

本研究运用BEER模型对人民币均衡汇率和人民币汇率失衡程度进行了有效测度,然后运用VAR模型实证分析了人民币汇率失衡对我国汽车产业进口和出口贸易的影响,得到如下结论:

第一,人民币均衡汇率受多种因素影响并具有自动收敛机制。对外开放程度、经济增长率、货币供给变化对人民币实际有效汇率的影响显著为负;政府支出、相对生产率、国外净资产对人民币实际有效汇率的影响显著为正。其中,国外净资产的弹性系数最高(0.539 5),即国外净资产每增加1%,人民币实际有效汇率升值0.539 5%;对外开放度的弹性系数为-0.310 8,考虑到本国的实际情况,我国的市场化程度还不是很高,随着我国对外开放程度的扩大,市场对外币的需求也相应的提高,从而导致外币升值,本币贬值。货币供给变化的弹性系数为-0.148 4,说明了货币供给增加、超发货币容易导致汇率贬值。

第二,自2005年“7·21”汇改以来,人民币长期均衡汇率总体上呈稳步上升趋势,实际有效汇率围绕着长期均衡汇率上下波动。说明随着我国对外开放的大门不断敞开,人民币国际化进程的加深,汇率市场化改革的不断推进,人民币从长期来看处于升值趋势。从偏离均衡汇率的程度来看,人民币实际有效汇率目前大约被低估2.39%,低估的主要原因在于经济下行压力增大和中美经贸摩擦导致的投资者对未来汇率走势缺乏信心。但是从长期来看,人民币汇率并不具备持续贬值的基础。从整个研究样本区间来看,人民币汇率最大高估程度分别为8.29%和8.57%。其余时段基本保持在6%的失衡程度以内,并没有偏离合理区间。

第三,在5%和10%的显著性水平下,人民币汇率失衡分別是我国汽车产业出口贸易和进口贸易的Granger因果原因;汇率失衡对我国汽车产业进出口贸易的影响存在差异,人民币汇率失衡冲击对我国汽车产业出口贸易的影响为负向,对我国汽车产业进口贸易的影响是正向的。即汇率低估有利于汽车产业出口,汇率高估有利于汽车产业进口。其中,汇率失衡对汽车产业出口贸易的影响大于对进口贸易的影响。

基于以上研究,为维持人民币汇率在合理的均衡区间内平稳波动,降低汇率失衡对我国汽车产业进出口贸易带来的影响,本研究提出以下建议:

第一,完善宏观经济政策,优化宏观经济环境。以上实证研究表明,对外开放程度、相对生产率、货币供给变化等是影响人民币实际有效汇率偏离均衡汇率的重要经济因素。因此,建议进一步提升对外贸易开放程度、有效提升国内资源在贸易品部门与非可贸易品部门之间的合理配置比例、严格控制货币发行量,避免由于货币超发带来通货膨胀进而对人民币均衡汇率造成影响。

第二,合理引导市场预期。尽管人民币汇率在合理的均衡区间内平稳波动,但投资者对于人民币升贬值预期有不断自我强化的特征,而人民币汇率升贬值预期是影响人民币均衡汇率的重要因素。因此,建议采取窗口指导、资本管制等方式,控制人民币汇率升贬值幅度,分化市场预期,避免出现趋势性的升值、贬值走势;同时,应向市场释放积极的信号、稳定GDP增长率、与市场保持良好的沟通,以期正确引导市场对人民币汇率的合理预期,防止投机性资本和恐慌性资金扰乱金融市场。

第三,加快推进人民币国际化进程。随着人民币国际化进程的不断推进,人民币国际认可度的不断提高,人民币在各国进出口贸易的结算比重也会相应提高,从而能够在一定程度上有效缓解由于汇率失衡对经济贸易所造成的影响,提升我国对外贸易部门的主导性。同时,随着人民币国际化进程的不断加快,有利于优化我国经济的外部环境,增强人民币币值的稳定性。

第四,汽车进出口企业应增强汇率风险意识,恰当使用外汇衍生工具对冲汇率风险。为避免汇率波动给汽车企业进出口贸易带来不必要的损失,汽车进出口企业可以通过远期结汇的方式,锁定汇率风险;也可以通过衍生金融工具在外汇衍生交易品市场上进行反向对冲操作;对于汇率升值预期,汽车进出口企业还可以进口豪华车来对冲汇率风险;对于出口贸易,企业还可以购买出口信用保险,降低出口贸易风险。此外,汽车进出口企业可以设立汇率风险控制部门、培养专业的管理人才以提高企业应对汇率风险的能力[22]。

参考文献

[1] Nurkes, Ragnat.Conditions of International Monetary Equilibrium[Z]. In American Economics Association. 1950. Reading inthe Theory of International Trade,1945.

[2] Williamson. Estimating Equilibrium Exchange Rates[M]. Insititute for International Ecomomics, Washington, DC.,1994.

[3] Isard, Peter, and Hamid Faruqee. Exchange Rate Assessment: Extensions of the Macroeconomic Balance Approach[R]. Occasional Pater 167. IMF, Washington,D. C. 1998.

[4] Clark, P. B., MacDonald, R.Exchange Rates and Economic Fundamentals: A Methodological Comparison of BEERs and FEERs[R]. IMF Working Paper, 1998.

[5] 李艳丽,黄英伟.央行干预与人民币汇率失衡——基于BEER模型与变结构协整检验的分析[J].山西财经大学学报,2015(1):37-47.

[6] 金祥义,张文菲.人民币汇率错位及波动对中国机电行业的进口影响[J].经济与管理评论,2017(6):137-143.

[7] 葉亚飞,石建勋.人民币汇率是否被低估?——基于BEER模型的实证研究[J].当代经济管理,2017(2):86-93.

[8] 魏荣桓.人民币汇率的双向波动及失衡程度——基于行为均衡模型的协整研究[J].经济管理,2017(11):169-184.

[9] 刘健.人民币均衡汇率及其失调——基于BEER模型的分析[J].新金融,2018(6):21-26.

[10] 喻海燕,吴坤金.人民币实际有效汇率失调对房地产价格的影响[J].厦门大学学报(哲学社会科学版),2019(3):68-78.

[11] Wilson P. Exchange Rates and the Trade Balance for Dynamic Asian Economies—Does the J-Curve Exist for Singapore, Malaysia, and Korea?[J]. Open Economies Review, 2001, 12(4):389-413.

[12] Luis Sastre. Simultaneity between Export and Import Flows and the Marshall-Lerner Condition[J]. Economic Modelling, 2012, 29(3).

[13] 丁正良,纪成君.基于VAR模型的中国进口、出口、实际汇率与经济增长的实证研究[J].国际贸易问题,2014(12):91-101.

[14] 杨凯文,臧日宏.人民币汇率波动对我国国际贸易的传导效应[J].财经问题研究,2015(02):123-129.

[15] 侯晓燕.人民币汇率波动对劳动密集型行业出口影响研究[D].上海:上海工程技术大学,2015.

[16] 葛阳琴,谢建国.实际有效汇率与中国的进出口贸易——基于VEC模型的实证分析[J].江汉论坛,2017(3):97-101.

[17] 孙雁红.人民币汇率变化对我国钢铁行业的影响[D].成都:西南财经大学,2011.

[18] 陈怡静.人民币汇率变动对我国纺织服装行业出口贸易影响的实证研究[D].上海:对外经济贸易大学,2015.

[19] 马荣丽.人民币汇率变动与机械设备行业进出口关系研究[D].上海:对外经济贸易大学,2015.

[20] 张亚淋.人民币汇率变动对我国电子信息产业进出口贸易影响研究[D].重庆:重庆师范大学,2018.

[21] 苏明政,张满林.实际汇率失调、部门资源错配与内需结构失衡[J].金融论坛,2018(11):38-49.

[22] 谢非,陈粤芳,杨茜.企业汇率风险承受能力影响因素及对策[J].重庆理工大学学报(社会科学),2014(1):61-64.

Research on the Impacts of RMB Exchange Rate Misalignment on Chinese Automobile Industry Import and Export Trade

Xie Fei Liu Chao

(School of Economics and Finance, Chongqing University of Technology ,Chongqing,400054)

Abstract: Based on the relevant economic data from the third quarter of 2005 to the first quarter of 2019, the study use Behavioral Equilibrium Exchange Rate (BEER) model to measure RMB exchange rate misalignment. Based on the data of China's automobile industry import and export trade during the same period, the study use Vector Autoregression (VAR) model to analyze the impact of RMB exchange rate misalignment on china's automobile industry import and export trade. The study found that during the sample period, the RMB exchange rate overvaluation and undervaluation alternated, the RMB exchange rate misalignment was up to 8.57%, and the RMB exchange rate misalignment during the rest of the period remained basically within 6%. RMB exchange rate misalignment is the cause of Granger causality in the import and export of the China's automobile industry. The RMB exchange rate misalignment has different effects on the import and export trade of chinas automobile industry. The undervaluation of exchange rate is conducive to the export of automobile industry. The overvaluation of exchange rate is conducive to the import of automobile industry.The study proposes that the government should improve macroeconomic policies, reasonably guide market expectations, and accelerate the process of RMB internationalization. Enterprises should enhance exchange rate risk awareness and appropriately use foreign exchange derivatives to hedge exchange rate risks .

Key Words: RMB exchange rate misalignment; Automobile industry; BEER model; VAR model