湖南省加快精准扶贫及精准脱贫的金融机制与政策创新研究

——以47个贫困县市为例

2020-04-03王韧,夏昱,颜琼

王 韧,夏 昱,颜 琼

(1.湖南工商大学 财政金融学院,湖南 长沙410205;2.泰康养老保险股份有限公司湖南省分公司,湖南 长沙410015)

一、引言与文献回顾

当前,我国扶贫开发工作已经进入了“啃硬骨头,攻坚拔寨”的冲刺期,剩下的贫困地区和贫困人口致贫因素复杂、贫困程度较深,任务相当繁重。因此,必须加快创新扶贫开发的新模式和新方法,以更精准的政策和措施推进精准扶贫和精准脱贫工作,实现中共中央所确定的脱贫攻坚目标。结合已有精准脱贫和精准扶贫工作经验,如何加快推进精准扶贫与精准脱贫,创新体制机制成为了当前扶贫工作中亟待解决的重大问题之一。

近年来随着扶贫力度的加大,湖南省在精准扶贫方面已颇有成效,但仍存在问题。问题主要可分为两类,即精准扶贫过程中存在的问题和精准扶贫背后金融支持存在的问题。精准扶贫存在的问题主要在于,尽管大多数贫困地区选择使用大量资金因地制宜,以产业脱贫的方式解决贫困问题且取得了不错的效果,但由于缺乏合理的手段来提高产业效率和配合产业下游输出长期有效的渠道,精准扶贫效率较低。精准扶贫背后金融支持存在的问题又主要体现在贫困地区薄弱的金融能力与金融扶贫中金融机构运营要求间存在的矛盾上。一方面贫困地区薄弱的金融能力在于居民金融贷款抵押物不足、投资收益差,金融观念落后,倾向于民间借贷,混淆银行信贷与扶贫资金,甚至有出现逃债废债现象。尽管部分贫困地区自然资源丰富,但其资本化程度低,变现能力差,无法作为有效的抵押物来帮助贫困地区获得贷款。另一方面,金融机构运营强调收益覆盖成本,高昂的运营成本与贫困地区投资收益差之间的矛盾使得贫困地区存在严重的信贷配给问题,阻碍着金融支持的有效推行。此外,近年来金融机构股改之后决策权上移,基层机构自主决策权力缩小,基层金融机构难以推出针对贫困地区地方特性的金融产品来配合实现精准扶贫。这也意味着,尽管近年来湖南省在精准扶贫方面增加了很大的投入,此间依然可能存在扶贫效率不足的问题。

农村、反贫困、金融体制等一直是社会各界共同关注的热点及难点问题。国内外主要从农村扶贫模式、金融支农扶贫效应、以精准扶贫战略为导向的金融体制机制创新三个方面进行研究,并取得了一定成果。国内方面,李兴江和陈怀叶(2008)[1]从参与式扶贫的理论来源及特征出发,分析了参与式扶贫模式有效运行的内在机制及效果。崔艳娟和孙刚(2012)[2]认为金融发展对贫困减缓具有长期的积极作用。苏静、胡宗义和唐李伟(2014)[3]认为农村非正规金融对贫困强度具有抑制作用,并且其降低贫困的效应存在着显著的地区差异。莫光辉和张玉雪(2017)[4]提出了大数据背景下的精准扶贫理念转变和精准扶贫发展方向等精准脱贫实践创新路径。檀学文和李静(2017)[5]针对深化精准扶贫思想实践,则提出了单一标准统一识别、划分脱贫和兜底机制等六个方面的建议。宋宸刚和丛雅静(2018)[6]发现教育扶贫和金融扶贫是精准扶贫的最优模式选择和关键实现路径。李华晶、王祖祺和陈建成(2018)[7]则认为精准扶贫政策应进一步关注4个环节:注重区分收入贫困还是机会贫困;重点构建多元主体帮扶机制;处理好产业扶贫过程中市场选择与政府支持之间的关系;脱贫考核应体现兼顾数量和质量的二元属性。周才云与李伟(2017)[8]认为普惠金融的可持续性符合精准扶贫的持续扶贫目标,实现精准扶贫需要创新普惠金融发展的政策环境建设、人才培育机制、资金来源渠道、竞争激励机制及服务配套措施。赵洁(2018)[9]对收入不平等与非正规金融对农户多维贫困的影响进行了研究,发现非正规金融对农户多维贫困具有显著的缓冲作用。该效用在降低中等层次的多维贫困方面更为显著,且非正规金融能够弱化收入不平等对农户多维贫困的负效应。陈啸与吴佳(2018)[10]则对我国多元协同金融精准扶贫模式进行探究,并提出政府应该协同其他主体以提高扶贫工作瞄准的精准度。金洪国(2019)[11]认为应当使金融机构加快经营转型,引导资金调整至合适的方向,构建完整的产业链和基于农村扶贫的金融体系。周双与刘鹏(2017)[12]认为要实现精准扶贫最终目标,需要在贫困地区制度与管理、金融产品与服务方式、金融扶贫模式等方面进行创新。吴义能、叶永刚和吴凤(2016)[13]研究发现传统金融扶贫在理论设计上有重大缺陷,于是提出了综合扶贫金融工程的概念。杜金富和张红地(2019)[14]认为应当创新农村生产要素担保方式、易地扶贫搬迁模式,加强银行、保险和融资担保机构之间的业务合作,支持农村实体经济发展,并推进金融环境建设。国外方面,Khandker(1988)[15]提出,发展中国家以农业生产为主,摆脱贫困的唯一出路就是大力发展工业,以促进资本的形成。Jalilian和Kirkpatrick(2002)[16]研究发现金融发展每提高1%,发展中国家穷人的收入将增长约0.4%。Seven 和Yetkiner(2015)[17]使用1991年至2011年的面板数据,通过全面的数据集和现代计量经济学技术分析股票市场和银行对经济增长的动态影响,发现股票市场的发展对高收入和中等收入国家的经济增长产生了积极影响。Quanda Zhang和Rongda Chen(2015)[18]采用结构向量自回归(SVAR)方法进行研究,从经验上检验了金融发展与收入不平等之间的关系,认为金融发展和缩小收入差距对富人和穷人都有利。Seven 和Coskun(2016)[19]制定了综合措施来检验证券市场和银行的发展对收入不平等和减贫的单独影响和共同影响,结果表明,银行业和证券市场的发展对减缓贫困均未呈现显著性影响。

总体上看,关于精准扶贫和精准脱贫及相关问题的研究,系统地对扶贫机制体制及政策进行的研究还较少,尤其是针对湖南省或中部地区的研究则更为少见,较少考虑金融机制体制在扶贫过程中资源配置、风险防范等基础功能的发挥,也较少考虑与财政、科技、产业等其他类型政策的协同或联动效应。有鉴于此,一方面,本文将通过理顺金融体制机制,针对精准扶贫和精准脱贫,设计多层次、多样化的金融产品和金融服务,有助于从金融视角丰富供给侧理论和方法。另一方面,拟构建基于精准扶贫视角下加快贫困户脱贫的金融服务体系的理论框架,运用计量经济模型评估精准扶贫和精准脱贫的政策效果,利用数据包络分析法分析湖南精准扶贫中的技术与非技术效率及规模效率,并结合湖南省情创新协同政策,可在一定程度上丰富区域金融和经济发展理论,为湖南省扶贫办、省金融主管单位和省政府及有关部门构建精准扶贫体制机制、制定协同政策提供依据,推动湖南省精准扶贫和精准脱贫工作的开展,有效实现精准扶贫和精准脱贫。

二、农村金融扶贫、脱贫的机制机理

长期以来,门槛效应与排斥效应的存在使得农户难以获得优质金融服务。以农村信贷为例,农村信用社往往存在资金规模、风险控制和管理能力不足的问题,而发展较为成熟的大型商业性金融机构又因农村信息不对称,以及抵押物不足等产生的道德风险问题带来的高成本和农产品价格政策导致的低收益而相继撤离农村市场,供给不足严重限制了农村金融的发展。而对于需求方来说,金融机构惜贷而设置的高信贷门槛使得低收入农户及乡镇企业难以获得贷款。贫困地区缺乏相应金融支持的后果是:经济上缺乏脱贫的原始信贷资金来源而难以脱贫;教育上缺乏教育经费致使贫困家庭子女无法得到应有的教育;医疗支出成为贫困家庭最沉重的负担。

精准扶贫是根据不同贫困地区的区域环境和不同贫困农民的情况,采用科学有效的程序,对扶贫目标进行精确识别、精确援助和精确管理的方式。农村金融扶贫是精准扶贫的重要支持。农村金融扶贫对精准扶贫的支持主要体现在两点,一是为精准扶贫提供资金来源,二是为精准扶贫的开展提供金融服务保障。经济上,金融扶贫通过农商行、信用合作社等农村金融机构为农村提供低息小额贷款,为贫困地区产业脱贫和贫困户家庭脱贫提供原始资金及其他基础信贷金融服务。农业保险则为贫困地区提供农业生产风险规避的途径等。普惠金融下的金融扶贫为精准扶贫创造良好的融资环境,为精准扶贫打下金融经济上的基础。金融扶贫对于贫困居民日常生活的影响主要体现在教育和医疗上的改善。教育上,金融扶贫通过农村金融机构提供低息的学生贷款,保障贫困家庭学生获得教育资源。医疗上,农村医疗保险可以帮助贫困地区居民减轻医疗负担等。因此我们假设,金融支持下的精准扶贫可以帮助贫困地区有效减少贫困。

三、实证分析

(一)湖南47个贫困县市普惠金融发展水平测度

本文研究对象选取了湖南47个贫困县市,借鉴Sarma、罗斌等学者的对普惠金融发展水平测度的研究,从金融服务的渗透性、金融服务的可得性、金融服务的使用效用性三个维度,选取了6个指标来构建普惠金融发展水平测度的指标体系,对47个县市的普惠金融发展水平进行测度研究。具体的普惠金融水平测度指标体系见表1。

表1 普惠金融水平测度指标体系表

本文中各个指标的原始数据来自2013—2016年《中国县域统计年鉴》《湖南省统计年鉴》和中国银保监会官网及相关县市的扶贫办官网。本文对所得原始数据首先进行无量纲化处理,然后利用变异系数法确定各个指标权重指数,并利用Excel软件得出各贫困县市普惠金融发展指数(IFI),如表2。

表2 湖南省47个贫困县市2013—2016年普惠金融发展指数

续表

序号城市县/区2013年IFI2014年IFI2015年IFI2016年IFI26邵阳武冈市0.02420.02470.0160.020427邵阳洞口县0.01760.01750.01110.015428邵阳隆回县0.03730.03690.02540.029129湘西自治州古丈县0.02640.02790.03220.031830湘西自治州保靖县0.01890.01880.0170.018231湘西自治州泸溪县0.01330.01080.01010.013732湘西自治州花垣县0.02590.00550.00520.008233湘西自治州凤凰县0.0110.01070.010.012134湘西自治州永顺县0.03580.04020.02960.041835湘西自治州龙山县0.0340.03320.02410.028836湘西自治州吉首市0.00110.00050.0010.00137益阳安化县0.01970.01730.01210.016538永州双牌县0.01230.01410.01620.013439永州江永县0.02210.01840.01480.016540永州新田县0.02280.01930.00780.007941永州江华瑶族自治县0.01860.02060.02780.03142永州宁远县0.01620.01660.01550.01343岳阳平江县0.00920.00730.01570.006144张家界桑植县0.0180.02020.01960.018945张家界慈利县0.00970.00930.01030.009546株洲炎陵县0.01320.01620.01850.017947株洲茶陵县0.00750.00520.00650.0057

由表2可知:湖南省47个县市的普惠金融发展水平主要集中在(0,0.05)的区间内。经过几年的发展,截至2016年末,桂东县、汝城县、祁东县、通道侗族自治县、城步苗族自治县、邵阳县、古丈县、永顺县、江华瑶族自治县的普惠金融发展指数均达到0.03以上。以上9个县在47个贫困县市中,普惠金融的发展指数相对较高。通过观察发现,以上9个县的存款余额占地区生产总值的比重和贷款余额占地区生产总值的比重都较高,即金融使用性效用性较高。总体而言,47个贫困县市的普惠金融发展指数都低于0.05,说明区域内普惠金融发展的水平较低,存在较低的金融包容性。这些贫困县市很多都处于经济发展偏远的地区,金融业务很多无法开展,金融机构也会因为距离和交通的问题降低对贫困地区人民提供金融服务的积极性。47个贫困县市普惠金融的发展水平虽然普遍偏低,但是总体上看多数县市处于逐年上升的趋势。

(二)扶贫效率测度

1.DEA模型的构建

DEA法(Data Envelopment Analysls,数据包络分析法)是一种部门间相对有效性的非参数技术效率分析方法。它依据所有决策单元(DMU:Decision Making Unit)的产出和投入来构造一个能包容所有决策单元生产方式的最小的生产可能性集合,再利用线性方法测度这些决策单元的相对效率。本文将利用DEA模型中的CCR模型和BCC模型对湖南47个贫困县市2013—2016年的金融扶贫效率进行实证研究。

(1)CCR模型

(1)

其中加入松弛变量的对偶形式为:

(2)

其中,e-=(1,1,…,1)T∈Ez,s-、s+为引入的松弛变量,分别表示投入冗余量和产出不足量。θ表示决策单元j0的有效值,即投入相对于产出的有效利用程度。

(2)BCC模型

在CCR模型中假设有n个决策单元(DWUk,k=1,2,…,n),每个决策单元都有m种类型输入和s种输出。DWUk的第i个投入量记为Xk=(X1k,X2k,X3k…Xmk)T,第j个产出量记作Yk=(Y1k,Y2k,Y3k…Yjk)T,引入非阿基米德无穷小量ε、投入松弛变量s-和产出松弛变量s+后,最终的BCC模型如下:

(3)

2.投入产出指标的选取与数据来源

(1)投入指标的选取

本文选取了47个贫困县市的普惠金融发展指数(IFI值)和人均固定资产投入作为投入指标。普惠金融发展指数作为衡量当地普惠金融发展情况的指标,在一定程度上能够表现当地金融为贫困地区提供服务的情况。人均固定资产投入可以作为反映贫困县市当地人民的投资情况的指标。

(2)产出指标的选取

本文分别从“经济贫困”“教育贫困”“健康贫困”三个方面选取了47个贫困县市的全体居民的人均消费水平、每100人中等学校在校人数、每100人享有的医疗卫生床位数作为产出指标。

(3)数据来源

本文的数据来自2013—2016年《中国县域统计年鉴》《湖南省统计年鉴》中国银保监会官网及相关县市的扶贫办官网整理所得。

3.湖南省47个贫困县市金融扶贫效率的实证分析

将前文所述的湖南省47个贫困县市2013—2016年金融扶贫投入和产出的值代入CCR和BCC模型,利用DEAP软件操作后,具体结果见表3和表4。

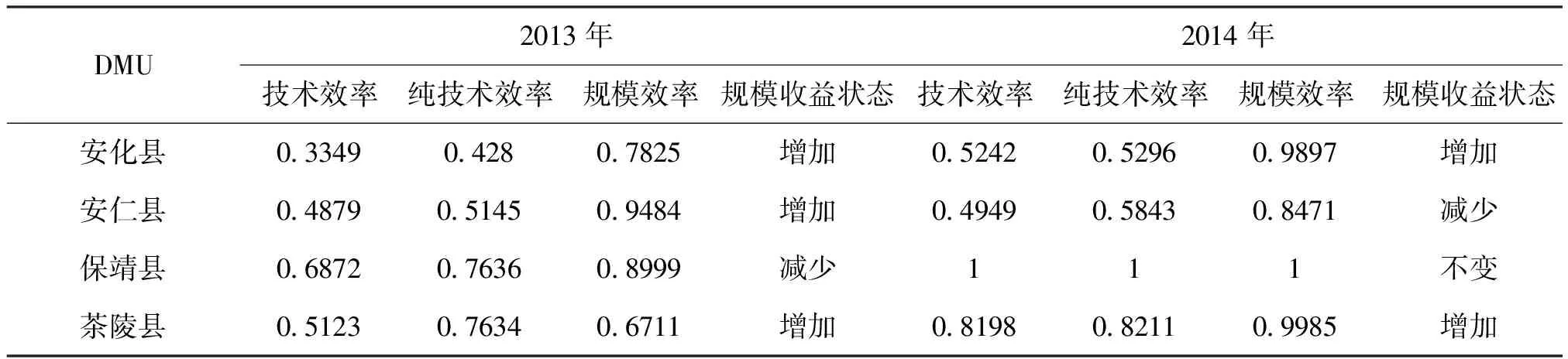

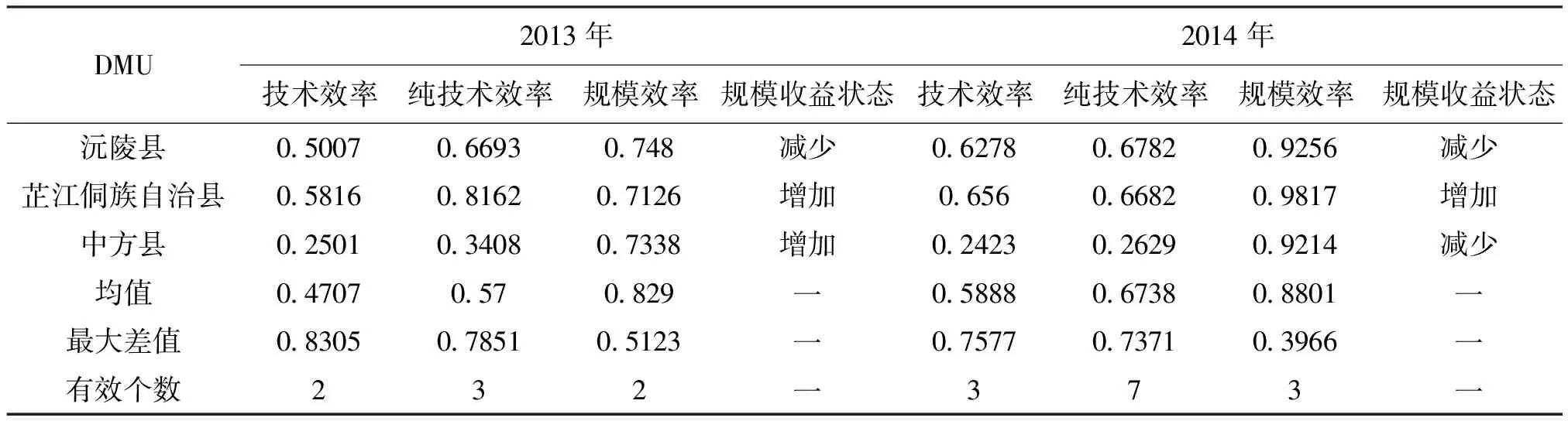

表3 2013—2014年湖南省47个贫困县市金融扶贫效率值

续表

DMU2013年2014年技术效率纯技术效率规模效率规模收益状态技术效率纯技术效率规模效率规模收益状态辰溪县0.5630.79460.7085增加0.63810.68230.9351增加城步苗族自治县0.21140.28230.7488增加0.46950.4730.9924减少慈利县111不变0.729110.7291减少洞口县0.45930.47640.9641减少0.44230.71380.6196减少凤凰县0.65110.72720.8954增加0.67170.68680.978减少古丈县0.25670.33260.7716增加0.4880.49280.9903增加桂东县0.16950.21490.7885增加0.33780.38210.8841减少洪江市0.60410.7250.8333增加0.77060.85750.8986增加花垣县0.63120.6340.9956减少111不变会同县0.4740.61670.7686减少0.69140.92540.7471减少吉首市111不变111不变江华瑶族自治县0.38970.43180.9023增加0.56320.56810.9914减少江永县0.27280.34080.8006增加0.36810.43870.839减少靖州苗族侗族自治县0.44440.44650.9952减少0.59710.59730.9998增加涟源市0.53070.67550.7856减少0.44180.6030.7327减少龙山县0.35560.52980.6712减少0.58310.64990.8972减少隆回县0.27870.3170.8791减少0.42820.43870.9761减少泸溪县0.793710.7937减少0.974310.9743减少麻阳苗族自治县0.4910.68430.7175增加0.48530.51260.9468增加宁远县0.46280.47960.965增加0.44990.73830.6094减少平江县0.73630.8690.8473减少0.760610.7606减少祁东县0.33820.69340.4877减少0.727710.7277减少汝城县0.24790.26310.9426增加0.3540.46740.7574减少桑植县0.47840.49450.9676减少0.59560.59640.9986减少邵阳县0.24290.27420.8857增加0.44510.5080.8762减少石门县0.56280.59310.9489减少0.61330.81030.7569减少双峰县0.32340.33330.9703增加0.40810.48290.8452减少双牌县0.35170.47460.7411增加0.28510.32370.8807增加绥宁县0.25060.35550.7051增加0.25910.29340.8829增加通道侗族自治县0.3770.48480.7775减少0.48880.48930.9989减少武冈市0.50290.82080.6127减少0.53150.88080.6034减少新化县0.66240.6860.9656增加0.73610.84830.8677减少新晃侗族自治县0.67780.77750.8719减少0.76460.77140.9912增加新宁县0.26840.30540.879增加0.65280.77790.8392减少新邵县0.39630.44020.9003增加0.38140.63070.6048减少新田县0.44320.48750.9091减少0.64890.65860.9852减少溆浦县0.53690.60490.8876增加0.74950.88510.8468减少炎陵县0.2340.35330.6622增加0.26940.29970.8988减少宜章县0.55360.64070.8641增加0.76640.80020.9577减少永顺县0.54460.83240.6543减少0.73980.84210.8785减少

续表

DMU2013年2014年技术效率纯技术效率规模效率规模收益状态技术效率纯技术效率规模效率规模收益状态沅陵县0.50070.66930.748减少0.62780.67820.9256减少芷江侗族自治县0.58160.81620.7126增加0.6560.66820.9817增加中方县0.25010.34080.7338增加0.24230.26290.9214减少均值0.47070.570.829一0.58880.67380.8801一最大差值0.83050.78510.5123一0.75770.73710.3966一有效个数232一373一

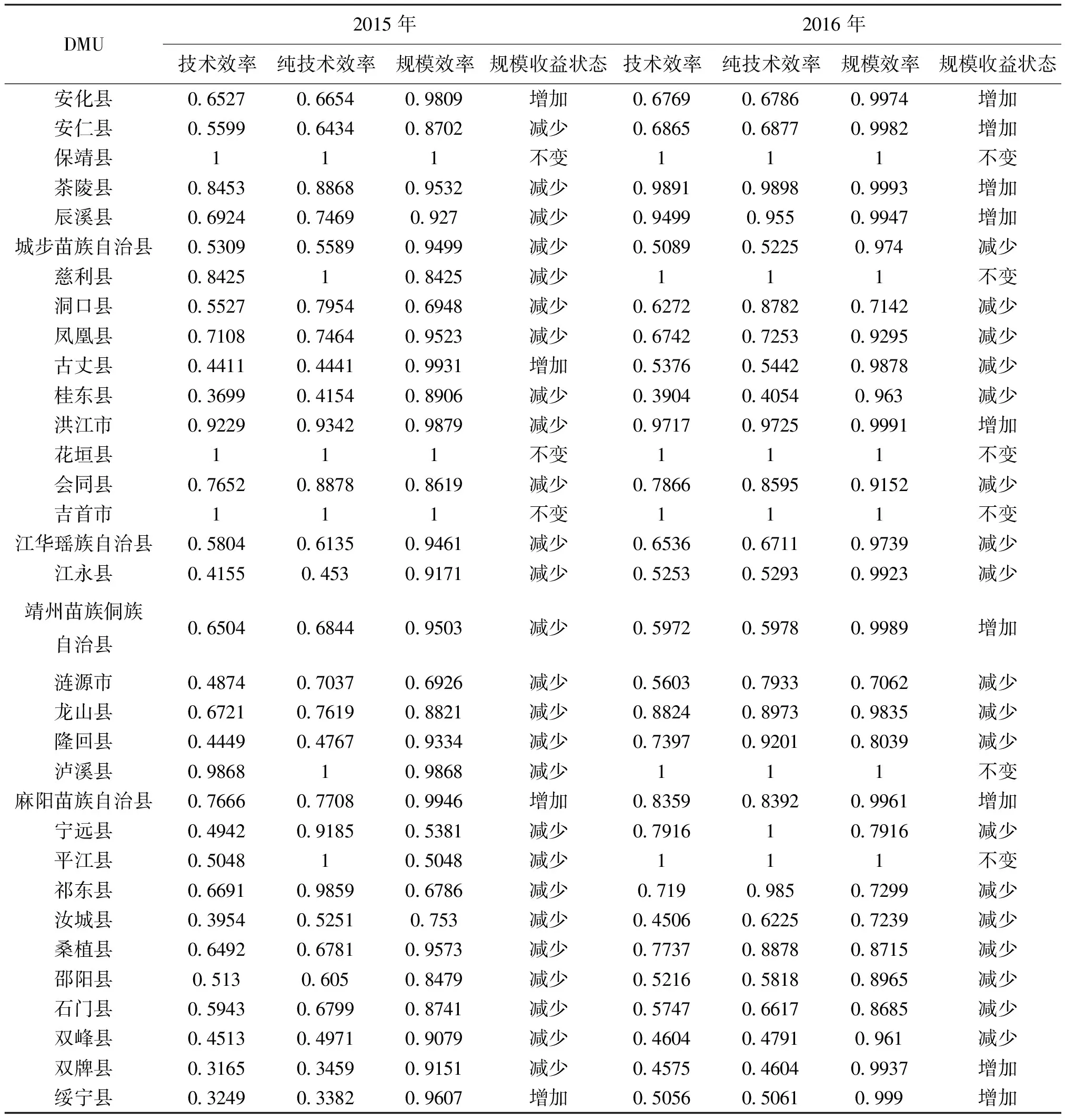

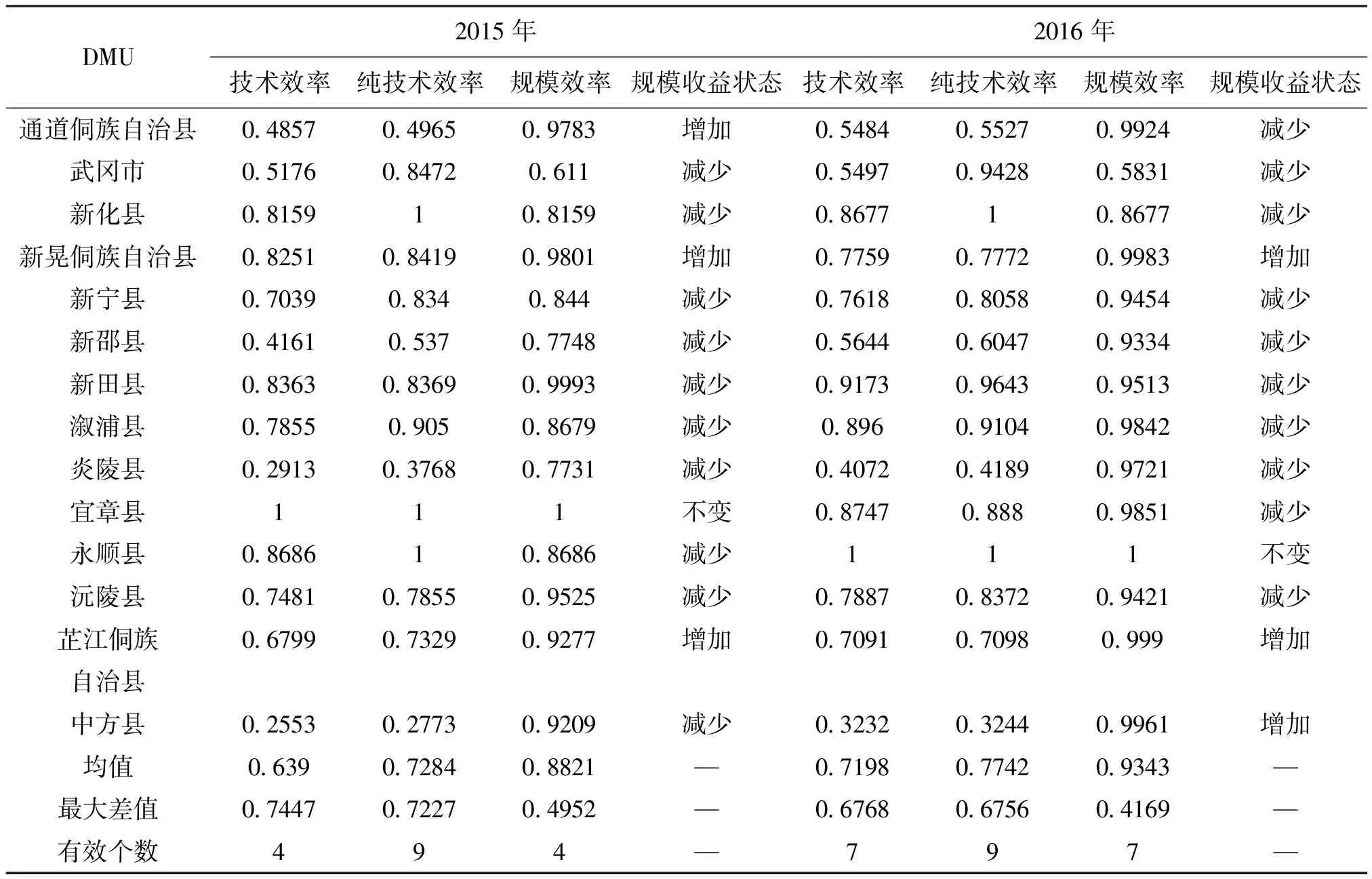

表4 2015—2016年湖南省47个贫困县市金融扶贫效率值

续表

DMU2015年2016年技术效率纯技术效率规模效率规模收益状态技术效率纯技术效率规模效率规模收益状态通道侗族自治县0.48570.49650.9783增加0.54840.55270.9924减少武冈市0.51760.84720.611减少0.54970.94280.5831减少新化县0.815910.8159减少0.867710.8677减少新晃侗族自治县0.82510.84190.9801增加0.77590.77720.9983增加新宁县0.70390.8340.844减少0.76180.80580.9454减少新邵县0.41610.5370.7748减少0.56440.60470.9334减少新田县0.83630.83690.9993减少0.91730.96430.9513减少溆浦县0.78550.9050.8679减少0.8960.91040.9842减少炎陵县0.29130.37680.7731减少0.40720.41890.9721减少宜章县111不变0.87470.8880.9851减少永顺县0.868610.8686减少111不变沅陵县0.74810.78550.9525减少0.78870.83720.9421减少芷江侗族0.67990.73290.9277增加0.70910.70980.999增加自治县中方县0.25530.27730.9209减少0.32320.32440.9961增加均值0.6390.72840.8821—0.71980.77420.9343—最大差值0.74470.72270.4952—0.67680.67560.4169—有效个数494—797—

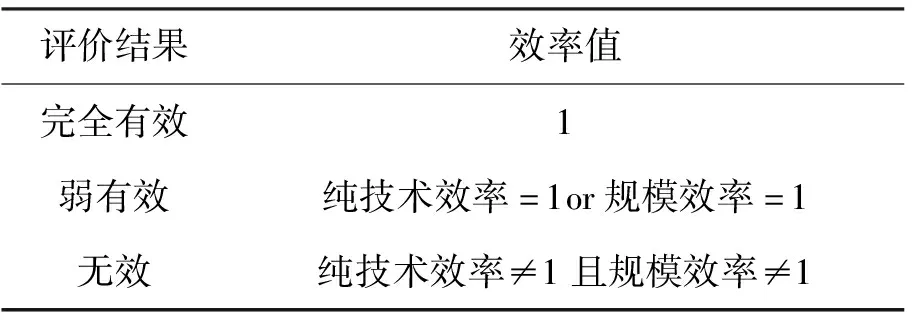

(1)技术效率有效分析

根据决策单元技术效率评价标准(表5),湖南省47个贫困县市中,在2013年,慈利县和吉首市金融扶贫的技术效率达到1,为完全有效决策单元,泸溪县为弱有效决策单元,28个县的金融扶贫技术水平低于0.5。2014年决策单元完全有效的单元个数为3,分别是吉首市、保靖县和花垣县,弱有效决策单元个数比上年增加3个,扶贫金融技术效率低于0.5的县市有18个,比2013年降低了10个。2015年金融扶贫效率达到1的县市在2014年的基础上新增1个——宜章县,决策单元弱有效个数增加至5个,金融扶贫技术效率低于0.5的县市在2014年的基础上降低了4个。2016年金融扶贫效果显著。保靖县、慈利县、花垣县、吉首市、泸溪县、平江县和永顺县金融扶贫的技术效率达到1,决策单元弱有效个数降低为2个,仅桂东县、汝城县、双峰县、双牌县、炎陵县、中方县6县的金融扶贫效率低于0.5。技术效率达到1,说明决策单元完全有效,也就是本文中的研究对象贫困县市的金融机构投向贫困县的资金规模合理并且得到了有效利用。

表5 技术效率单元评价标准

总体上看,2013—2016年湖南省47个贫困县市的技术有效的县市个数从2个上升到7个,技术效率的平均值由0.4707增加到0.7198。总体技术效率呈现上升趋势,但总体技术效率水平仍然不高。值得注意的是,技术效率的最大差值由0.8305减小到0.6768,县市之间的技术效率差距正在逐步缩小。

(2)技术效率无效分析

由于年份样本较多,本文仅对最近年份2016年的技术效率无效进行分析,其他年份根据2016年的分析原理类推。当技术效率值、纯技术效率和规模效率值均小于1时,说明纯技术无效和规模无效共同导致了技术无效,且效率值较小的一方是导致技术无效的主要原因,由此可以得到导致湖南省47个县市2016年技术无效的主要因素是“纯技术效率低”。在技术无效的县市中,有31个县市技术无效的原因是“纯技术效率低”,7个县市的技术无效的原因是“规模效率低”。总体表现在金融资源配置不当与管理使用效率低带来的纯技术无效,也存在因为投入规模不足导致的规模无效。

(3)规模收益的分析

又由表6可知,2013—2016年曾有56个县市出现过规模收益增加的状态,116个县市出现过规模收益递减的状态,16个县市出现过规模收益不变的情况。规模收益增加,说明在既定的技术水平下其金融扶贫投入规模偏小,应继续加大投入力度,以实现更大规模的产出效益;但在加大投入的同时,也需要提高投入资源的相对利用效率,注重分析发现管理使用中的低效环节,适当加以调整。出现规模收益递减的情况,不应盲目地追求扩大金融扶贫投入,而要采取措施优化金融资源配置,调整投入的方向和结构,提高金融资源的使用管理效率,从而实现规模经济有效化。

表6 湖南省47个贫困县市2013—2016年金融扶贫规模报酬情况

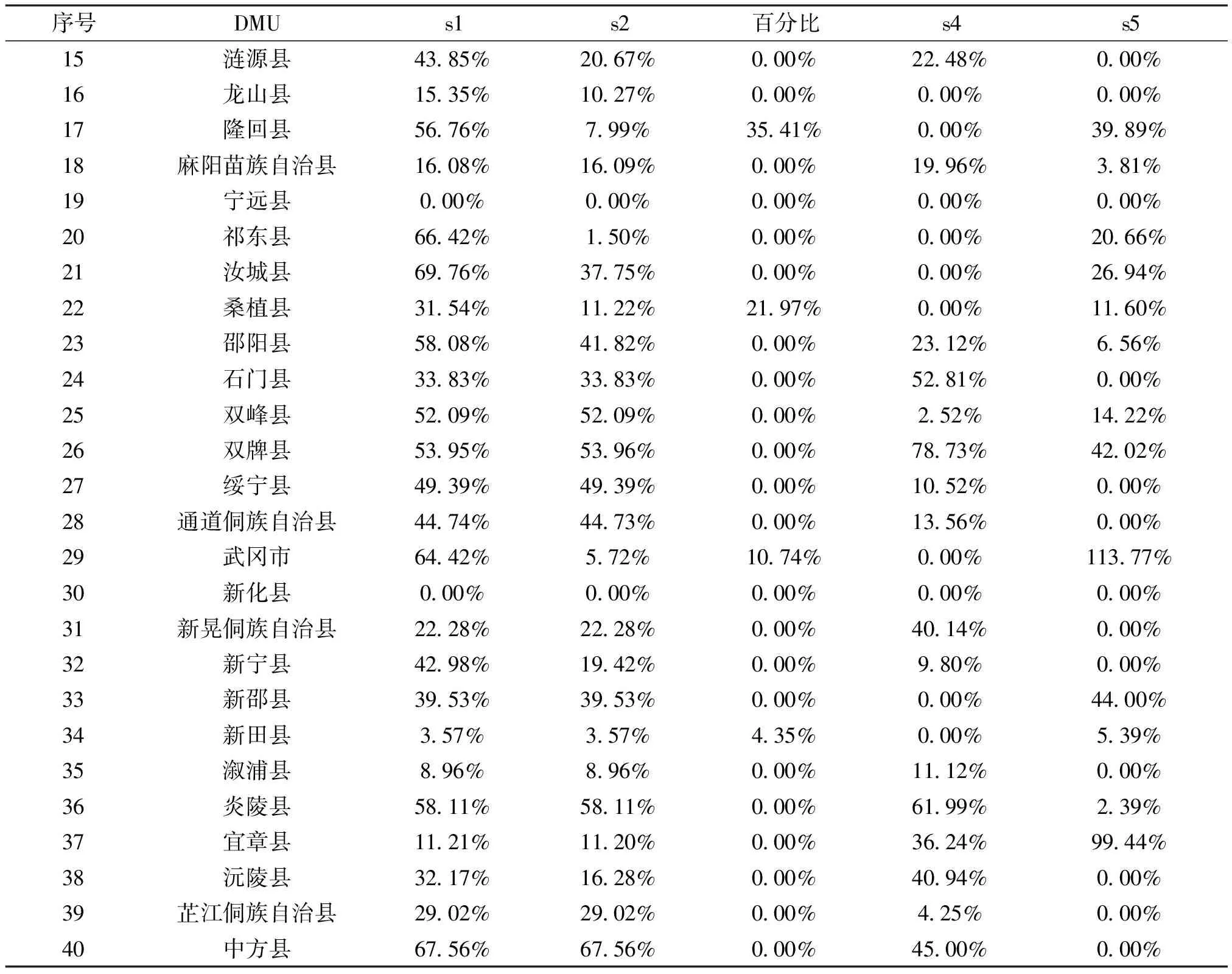

(4)投影分析

按照投影计算公式:投入冗余率=投入冗余值/实际投入值、产出不足率=产出不足值/实际产出值。本文对湖南省47个贫困县市金融扶贫投入产出效率进行投影分析,如表7所示。考虑到DEA非有效单元中纯技术效率有效,但规模效率无效单元不需要对投入产出指标进行不同比例的改进,仅通过同比例扩大或缩小规模来提升效率即可。限于篇幅,本文不再对该DEA无效单元深入分析,仅就DEA非有效单元中纯技术效率和规模效率皆无效单元的效率改进情况进行分析。

由于本文数据选取年份较多,为方便起见,DEA技术无效贫困县市投入产出总体改进方案仅以2016年数据进行分析。2016年38个贫困县市出现技术无效的情况,主要原因是因为“纯技术无效”或“规模无效”。对于“规模无效”的县市可以按照规模收益的增加或者减少做出相应的改进,优化运营结构,达到规模报酬的最优化。要提高47个贫困县市的投入产出效率,一方面要减少金融资源的无效或者低效的投入,降低金融资源的浪费;另一方面要根据各个贫困县市的规模报酬增加或者扩大行业规模,提高对投入要素的利用程度,使冗余的值转化为有效甚至是高效投资,实现投入产出效率的最优化。由对40个贫困县市的金融扶贫投入产出射影值分析可知,多数贫困县市产出不足的问题相对严重,投入冗余方面,各个贫困县市的情况略有差异。所以,政府在提高金融扶贫投入和产出效率的时候,要因地制宜,根据各个贫困县市的情况来调整。

表7 2016年DEA技术无效贫困县市金融扶贫投入产出射影值分析

续表

序号DMUs1s2百分比s4s515涟源县43.85%20.67%0.00%22.48%0.00%16龙山县15.35%10.27%0.00%0.00%0.00%17隆回县56.76%7.99%35.41%0.00%39.89%18麻阳苗族自治县16.08%16.09%0.00%19.96%3.81%19宁远县0.00%0.00%0.00%0.00%0.00%20祁东县66.42%1.50%0.00%0.00%20.66%21汝城县69.76%37.75%0.00%0.00%26.94%22桑植县31.54%11.22%21.97%0.00%11.60%23邵阳县58.08%41.82%0.00%23.12%6.56%24石门县33.83%33.83%0.00%52.81%0.00%25双峰县52.09%52.09%0.00%2.52%14.22%26双牌县53.95%53.96%0.00%78.73%42.02%27绥宁县49.39%49.39%0.00%10.52%0.00%28通道侗族自治县44.74%44.73%0.00%13.56%0.00%29武冈市64.42%5.72%10.74%0.00%113.77%30新化县0.00%0.00%0.00%0.00%0.00%31新晃侗族自治县22.28%22.28%0.00%40.14%0.00%32新宁县42.98%19.42%0.00%9.80%0.00%33新邵县39.53%39.53%0.00%0.00%44.00%34新田县3.57%3.57%4.35%0.00%5.39%35溆浦县8.96%8.96%0.00%11.12%0.00%36炎陵县58.11%58.11%0.00%61.99%2.39%37宜章县11.21%11.20%0.00%36.24%99.44%38沅陵县32.17%16.28%0.00%40.94%0.00%39芷江侗族自治县29.02%29.02%0.00%4.25%0.00%40中方县67.56%67.56%0.00%45.00%0.00%

五、研究结论及政策建议

本文研究对象选取了湖南省47个贫困县市,借鉴Sarma在2008年构建的普惠金融发展指数(IFI)的计算方法,通过DEA模型分析得出湖南省47个贫困县市的金融扶贫效率较低的原因。首先贫困县市金融扶贫投入与产出效率差异明显,过高的扶贫投入规模易造成投入冗余,过低的投入规模易导致投入资源分配不合理。其次,湖南省内缺乏金融扶贫投入产出绩效评价体系,激励机制和沟通反馈机制得不到合理应用,使得金融扶贫机制缺乏科学性和严密性。最后金融扶贫投入生产转化率偏低,严重影响了国家扶贫工作的开展,大量金融资源的投入并没有有效提升各贫困县市的教育、医疗扶贫效率。据此本文提出以下建议:

第一,完善精准扶贫及精准脱贫的金融机制。首先各个相关政府工作部门应积极构建“有理有据、预警高效”的工作协调机制,明确在金融扶贫过程中各方的责任和义务,规范金融扶贫工作的开展,建立紧急情况预警处理机制,及时发现和解决金融扶贫过程中存在的问题。其次,金融扶贫机制的创新对于提高贫困县市金融扶贫的效率具有重要意义。为了落实精准扶贫和精准脱贫的目标,参与金融扶贫的金融机构应该因地制宜,努力挖掘贫困地区特色产业优势,不断丰富金融扶贫机制。除此之外,建立“公平诚信、职责分明”的金融扶贫考核激励体制必不可少。强化考核结果运用,实行脱贫攻坚工作实绩与单位绩效考评、干部选拔使用、评先评优挂钩,调动金融扶贫工作积极性,最终提高金融机制扶贫效率。

第二,加强教育、医疗协同,提高金融扶贫产出效率。一方面要加强财政政策和农村金融协调政策,针对贫困县市内的金融机构实行多样化、差别化的税收政策,充分利用好税收和贷款联动政策,鼓励当地的教育、医疗扶贫贷款,对部分的教育、医疗扶贫贷款可以实行免税或者财政贴息;另一方面要加强教育、医疗政策制度与金融扶贫政策的协同,各级政府要在政策和资金投入上给予贫困地区教育和医疗方面的大力支持,为建立相关教育机构、相关医疗机构的基础设施提供相应的资金,提高当地的教育、医疗水平,增强当地金融扶贫绩效的产出。

第三,建立金融机构风险化解与防范机制。完善的法律和监管政策环境是金融扶贫发展的先决条件。首先,湖南省及各贫困县市要注重加强有关法律法规建设在农村的普及,明确在金融扶贫过程中各个主体及职责,特别是金融贴现政策、信贷促进政策、金融机构准入政策的相关法律法规。地方政府金融办在金融扶贫的过程中要充分发挥在审批、监管、风险防控方面的作用,明确监管范围和目标。其次,从金融机构监管与金融服务创新协同发展方面来说,政府对于不同等级、类别的金融机构,应该采用差异化监管的方法。最后,贫困地区金融监管部门采用的各种监管方法都要符合“因地制宜”的原则,不能为了追求管理方便而“眉毛胡子一把抓”。

第四,注重提升扶贫资金利用效率。针对金融扶贫投入资源分配不合理的问题,应当深入了解各贫困地区扶助需求,依据实际情况注入扶贫资金,优化金融资源投入配置,减少扶贫资金冗余地区的浪费,同时弥补部分贫困地区扶助资金的不足。在提升扶贫资金投入生产转化率方面,应当加强技术人才引用,提高产业效率和生产效率,减少资金浪费。与此同时,拓宽下游产品输出渠道,加强产品宣传推广,帮助贫困地区产品走向消费市场,以带来长期效益,使贫困地区真正实现脱贫。