基于单位运作视角下的主题单元整体教学构建

——“小数除法”教材对比与教学思考

2020-04-01董文彬

董文彬

(北京市海淀区中关村第一小学)

“小数除法”是小学数学“数与代数”领域的重要内容,是小学阶段“数的运算”中普遍认为最“难”的部分,更是发展运算能力这一学科核心素养的深入阶段。

从小数意义的角度看,小数除法运算是将个位上的计数单位“1”借助十进制的核心思想进行继续运作的过程,这种运作直接体现为将计数单位的逐步细分,这种单位逐步细分的作用可以将整个运算的数系顺利地扩充至有理数系。从除法意义的角度看,小数除法包括除数是整数的小数除法和除数是小数的小数除法。从运算性质的角度看,除数是小数的小数除法其本质是借助于商不变的性质下的计数单位的同步转换的运作过程。因此,小数除法的教学应立足于凸显小数除法的核心本质进行——即整体把握计数单位运作与转换下的逐步细分过程。

为促进学生对小数除法这一运算领域核心内容算理的准确理解及算法的准确把握,在实际教学中应设计单元核心主题,将教材中小数除法单元相关碎片内容作为一个知识群,在发展运算能力这一学科核心素养目标下进行单元整体设计教学,在目标统领下打通小数除法不同问题背景下知识内容间的内在联系,激发学生在具体运算时将计数单位运作细分的真正需求。

笔者尝试结合北师版、人教版、苏教版和浙教版四个版本教材的不同编排体系,以“小数除法”单元第一课时“小数除以整数”为例,通过对比分析与解读,浅谈由此引发的对主题单元整体教学构建的思考。

一、四版本教材的对比解读

(一) 纵向梳理

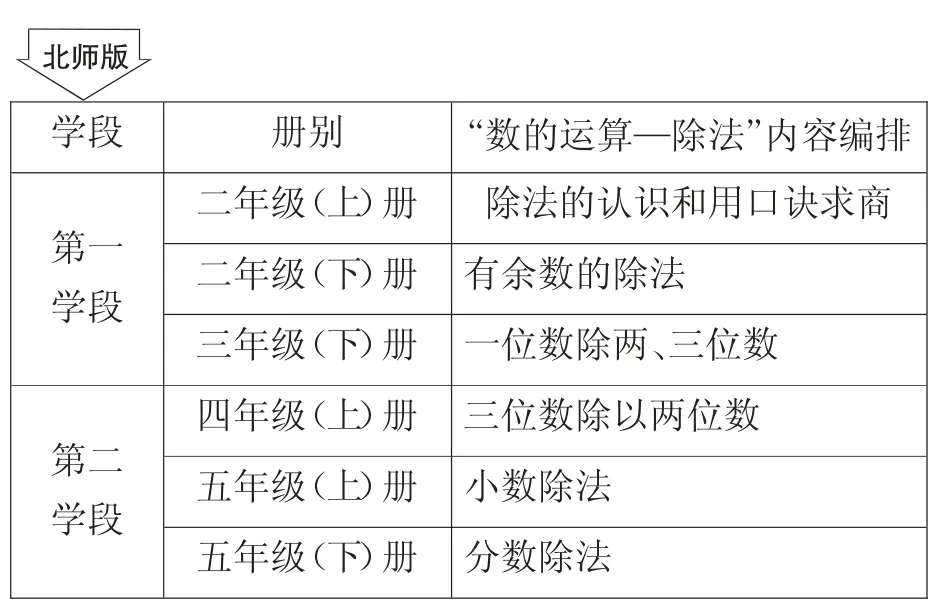

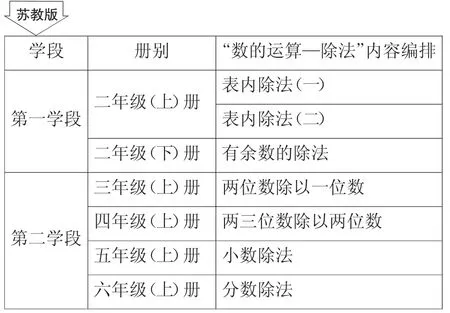

1.除法层面

在除法层面,我对比了四个版本的教材所展示的教学内容,对于北师版教材的分析如图1所示,对人教版教材的分析如图2所示,对苏教版教材的分析如图3所示,对浙教版教材的分析如图4所示。

图1

图2

图3

图4

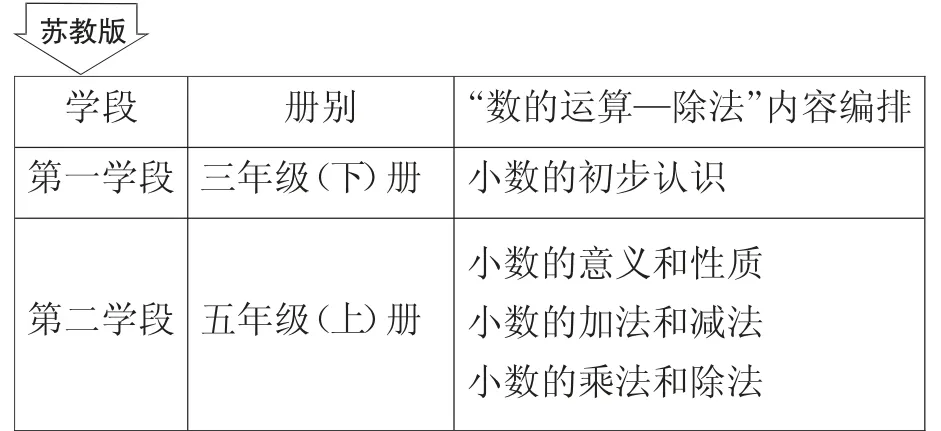

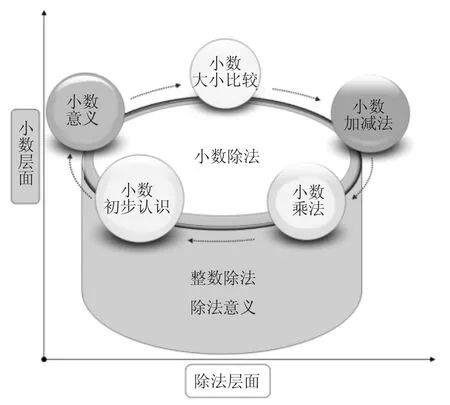

2.小数层面

在小数层面,我对比了四个版本的教材所展示的教学内容,对北师版的教材分析如图5所示,对人教版的教材分析如图6所示,对苏教版的教材分析如图7所示,对浙教版的教材分析如图8所示。

图5

图6

图7

图8

【对比分析】四个版本的教材在整个体系编排上大体相同,略有小异,“小数除法”这一内容都被安排在五年级上册。我们从两个层面上纵观,即可从整体上把握“小数除法”学习的来龙去脉。(如图9)

图9 两个层面分析图

从除法层面来看,各版本教材都是在学习了“除法的认识”“表内除法”“有余数的除法”“除数是一位数的除法”“除数是两位数的除法”的基础上再编排学习小数除法,之后是“分数除法”。可见,“除法意义”和“整数除法”是小数除法学习的现实起点。从小数层面来看,各版本教材都是在经历了“小数初步认识”“小数意义”“小数大小比较”“小数加减法”和“小数乘法”的学习之后,再编排学习小数除法。这些小数相关系统内容为学生学习小数除法提供了知识基础和活动经验(包括操作的经验和思维的经验)。

(二) 横向对比

1.问题情境和学习素材的选择

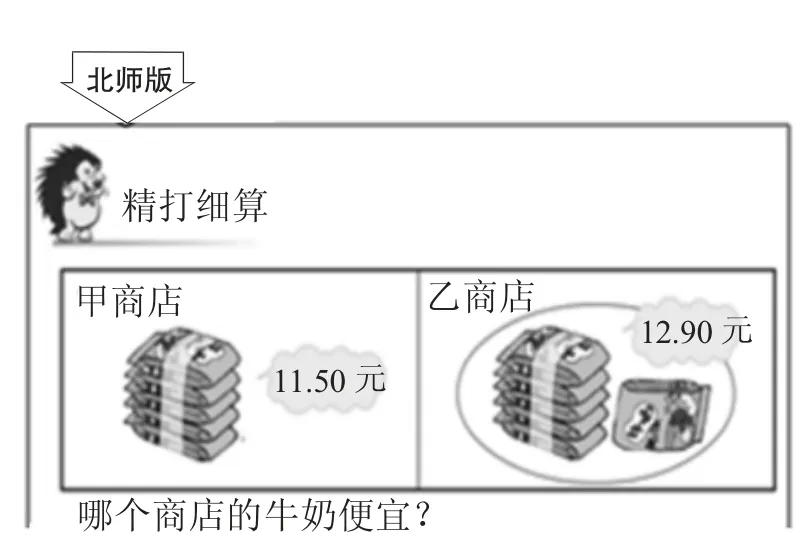

北师版教材呈现了“精打细算”的问题情境,通过“甲、乙两个商店不同包装规格、不同售卖总价的牛奶”,让学生解决“哪个商店的牛奶便宜”;人教版教材选取了“晨跑”素材引入,已知“计划4周跑步22.4千米”,让学生解决“平均每周应跑多少千米”;苏教版教材是通过“购买水果”的情境展开学习,让学生由“不同水果的数量和付出的钱数”计算“每种水果的单价”;浙教版教材则选取的是有趣的“水实验”情境,让学生根据“一定时间内水沿着植物的茎上升的厘米数”计算“水平均每分钟上升多少厘米”。(如图10,图11,图12,图13)

图10

图11

【对比分析】四个版本的教材虽然选取的具体学习素材不同,但都是基于儿童立场,从真实可感的生活情境出发,通过贴近儿童现实生活、富有趣味性的现实背景,启发学生去解决实际问题。

北师版和苏教版教材选取的素材情境都与“价钱”有关,是基于“元角分”小数意义的学习背景,人教版和浙教版教材则都与“千米(或厘米)”有关,是基于“长度单位”小数意义的学习背景,二者都旨在引导学生通过单位转化来经历运算过程获得运算结果。以上现实背景的提供实则体现了儿童数学中运算教学引入的重要特征:数学问题生活化,生活问题数学化。

2.教学结构的编排

图13

各版本教材都是在儿童熟知的现实情境中呈现问题,接着大致分四个层次对“小数除以整数”展开学习:

图14

图15

(1) 引导学生从“平均分”意义的角度思考,用除法解决问题;(2) 运用已有的知识经验,借助计量单位(元角分人民币单位、长度单位) 的转化将小数除法问题转化为整数除法问题,思考经历具体的运算过程,获得准确的运算结果,交流具体的运算策略。(3) 尝试用竖式计算,理解竖式结构每一步的意思。(4) 从对运算过程的理解中获得竖式计算的程序化方法——体会“商的小数点要和被除数的小数点对齐”的重要性。(如图14,图15,图16,图17)

图16

图17

【对比分析】从问题情境的创设、除法算式表征,到计算策略的交流,再到竖式表征、获得一般方法,各版本教材都特别注重三个过程的经历:一是生活问题数学化的过程,二是解决问题的全过程,三是经历小数除以整数的计算过程。同时,更重要的是都在整体编排上体现出贯通计量单位与计数单位之间的联系,凸显计数教学的核心本质,帮助学生更好地理解计算方法背后的道理,在此基础上聚焦发展学生运算能力这一核心素养。

3.关于直观模型

在运算教学中,直观模型对于学生促进算理理解的效果十分明显。特别是竖式中对整数部分分完后剩余的数的处理——进一步化小单位再与相同计数单位上的数合并,需要借助直观模型来支撑学生的认识和理解。

【对比分析】无论是北师版、苏教版的“单价”计算,还是人教版、浙教版的“单位长度”计算,四版本教材都没有提供半抽象直观模型的支撑。也就是说,在运算过程中,学生只有思维表征,缺乏动作表征,只有思维活动经验的积累,缺乏操作活动经验的过渡,教学中有待调整以促进学生对竖式运算过程每一步的理解。

二、“小数除法”教学思考与建议

(一) 小数除法教学要立足于小数除法的核心本质

从数系扩充的角度看,小数与自然数之间因为十进位值制而存在天然的内在联系,小数与分数之间因为平均分也存在着密不可分的关系,正因如此,小数的加、减、乘、除运算其实质与自然数、小数一样都体现为计数单位的运作,即计数单位的增加、减少、倍增和细2分。由此看来,小数除法教学对整个数的运算有很强的迁移与借鉴意义。

从小数意义的角度看,小数除法运算是将个位上的计数单位“1”借助十进制的核心思想进行继续运作的过程,这种运作直接体现为将计数单位的逐步细分,这种单位逐步细分的作用可以将整个运算的数系顺利地扩充至有理数系。从除法意义的角度看,小数除法包括除数是整数的小数除法和除数是小数的小数除法,除数是整数的小数除法其要解决的是“把某数平均分成几份,求每份是多少”的问题,除数是小数的小数除法其要解决的是“甲里面包含多少个乙”的问题,此两类问题都可以看作是基于平均分的意义背景下的运算问题。从运算性质的角度看,除数是小数的小数除法其本质是借助于商不变的性质下的计数单位的同步转换的运作过程。

综上,小数除法的教学应立足于凸显小数除法的核心本质进行——即整体把握计数单位运作与转换下的逐步细分过程。只有这样,才能真正实现《义务教育数学课程标准(2011年版)》对运算能力的定位——理解算理,寻求算法,即真正实现从基于算理的算式解决问题到基于位值的一般竖式的算法的学习结果,以不至于发生将运算能力等同于计算能力错误认知下的运算教学。

(二) 构建基于单位运作下的小数除法主题单元整体教学

为促进学生对小数除法这一运算领域核心内容算理的准确理解及算法的准确把握,建议在实际教学中设计单元核心主题,将教材中小数除法单元相关碎片内容作为一个知识群,在发展运算能力这一学科核心素养目标下进行单元整体设计教学,在目标统领下打通小数除法不同问题背景下知识内容间的内在联系,激发学生在具体运算时将计数单位运作细分的真正需求。

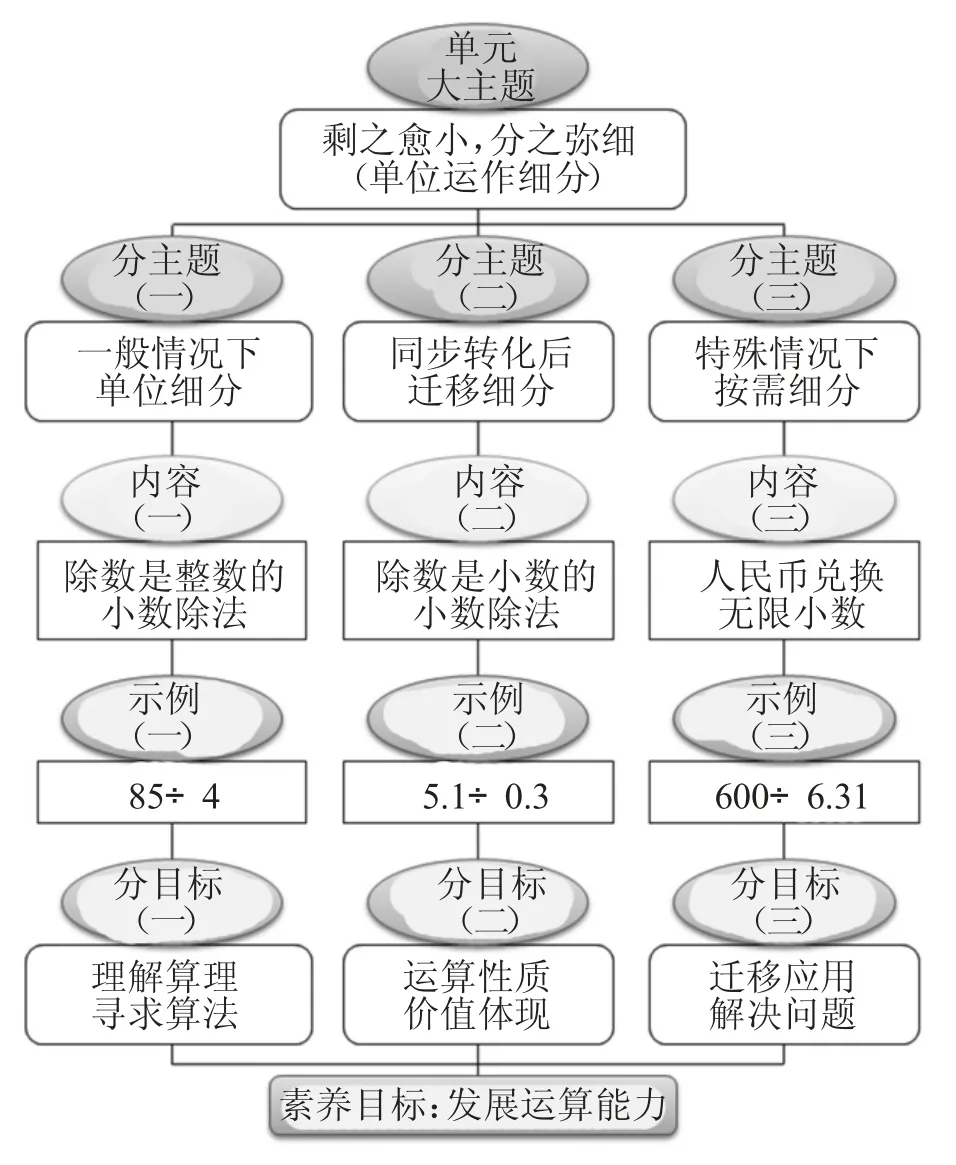

数学中很多不同领域的内在核心本质都是相通的。“剩之愈小,分之弥细”是刘徽对求圆周率方法的哲学表达,我将其引用来诠释小数除法运算,并将其作为小数除法单元的大主题,其内在本质是“单位运作细分”。在这个大主题下,根据核心内容再分别设置三个分主题:一般情况下单位细分,主要内容是除数是整数的小数除法,如运算85÷4,其目标是理解算理,寻求算法;同步转化后的迁移细分,主要内容是除数是小数的小数除法,如运算5.1÷0.3,其目标是理运算性质(商不变的性质)的价值体现;特殊情况下的按需细分,主要内容是人民币兑换,根据现实生活需要和实际需求将运算结果取近似数。这三个分主题内容之间层层递进,最终指向学生素养目标的达成——发展运算能力。

但无论是哪一部分内容的教学都要围绕“单位运作细分”这一核心主题来设计课堂核心学习活动。以“除数是整数的小数除法”为例,一是要创设有效参与的问题情境,引发学生计数单位细分的需求,二是要设计深度思考的核心问题,比如除到某个数位的余数还能细分吗,如何细分?三是要提供模型支撑的探究过程的时间和空间,促进学生对计数单位细分的理解。在核心学习活动中要让学生经历计数单位运作细分的过程,感受计数单位越来越小,可以不停地细分,积累单位细分的活动经验。(如图18)

图18 计数单位运作细分图