中国违约债券的回收率问题探究

2020-03-30刘逸凡王志雄孙海容

刘逸凡 王志雄 孙海容

摘要:本文对我国2014年至2019年8月的违约债券进行了系统梳理,将违约债券按偿付进程分类,从不同角度分析了违约债券的回收率情况。由于违约债券的处置方式会直接影响回收率,因此本文对现有的处置方式进行了归纳,并分析了相应的回收情况。

关键词:违约债券 回收率 回收时长 处置方式

随着债券市场违约进入常态化阶段,对违约债券回收率问题进行研究显得尤为重要。从公司债券定价和评级角度来看,债券违约率和回收率是很重要的参数。而一旦违约事件发生,回收率又成为投资者非常关注的问题。本文拟从时间维度、违约企业所属行业、企业性质等不同视角,对我国违约债券的回收率情况进行梳理和分析。同时,本文还将对所研究的违约债券按照偿付进程进行分类,研究每种类型违约债券的回收率和平均回收时长,以尽可能地全面展示我国违约债券的回收情况。

样本与计算方法

(一)样本描述

本文样本取自2014年1月1日至2019年8月20日期间违约的信用债。违约债券是指发生过本息展期、触发交叉违约条款、担保违约、提前到期未兑付、未按时兑付本金、未按时兑付利息、未按时兑付回售款等情况的债券,不包括12只技术性违约债券和26只地方股权交易中心托管的违约债券。依此标准共筛选出425起债券违约事件,涉及344只信用债和138个违约主体。按违约债券的偿付进程,本文将违約债券分为结束偿付流程、未结束流程但有偿付记录、未结束流程且无偿付记录三类,并分别统计每种类型的违约债券数量、违约主体数量、违约本息、偿付本息等指标,统计结果见表1。

(二)回收率计算方法

不同类型违约债券的回收率计算方法不一样。

对于已经结束偿付流程的35只违约债券,最终回收率计算公式为:

其中,逾期本金和逾期利息是指在违约日未兑付的金额;偿付本金和偿付利息是指在违约日之后回收的金额。这里在计算最终回收率时,没有将分母中违约金额在偿付流程结束之前的时间价值计算在内。

对于未结束流程且无偿付记录的288只违约债券,本文借鉴穆迪(Moodys)的方法,利用市场交易和报价数据计算其估算回收率和折价率。计算估算回收率是用债券违约30天后最新的成交全价或者买入报价除以面值,这里优先使用成交全价。计算折价率是用债券违约30天后市场最低的卖出报价除以面值。折价率反映的是债券持有人能够接受的最低市场价格,一般高于估算回收率。

在下文计算估算回收率和折价率时,会使用主体平均估算回收率和折价率、主体中位数估算回收率和折价率、债券平均估算回收率和折价率三组指标。使用不同指标的出发点在于我国信用债违约时间较短,2018年和2019年的违约债券中很多还没有结束偿付流程,随着时间的推移,一部分会逐渐偿付,如果将所有违约债券放在一起计算,会明显拉低整体回收率。

主体平均估算回收率是先计算单个发行主体所有违约债券的回收率,再将得到的所有发行主体的回收率做算术平均,适合预测等额投资于不同发行主体的组合回收率。主体中位数估算回收率是计算单个发行主体所有违约债券的回收率,再找出得到的所有发行主体回收率的中位数,适合预测单个发行主体最可能的回收率。债券平均估算回收率是计算每个违约债券的回收率,将得到的所有违约债券的回收率做算术平均,适合预测高度分散债券组合的回收率。三个折价率指标可以用同样的方法来计算。

对于未结束流程但有偿付记录的违约债券,由于暂时没有交易和报价数据,无法像未结束流程且无偿付记录的违约债券那样计算估算回收率和折价率,因此按照截至2019年8月20日的回收情况计算回收率。

违约债券回收率情况分析

(一)总体情况

从违约债券偿付进程来看,结束偿付流程和未结束流程但有偿付记录的债券占比低,处置周期长。这是因为债券违约之后,由于银行和其他投资者风险偏好降低,违约主体再融资变得困难。另一方面,我国关于违约处置的配套法律法规尚不健全,诉讼周期较长,同时地方政府为维持就业和稳定市场一般会引导违约主体进行重组而不是破产清算,因此违约债券处置周期较长。

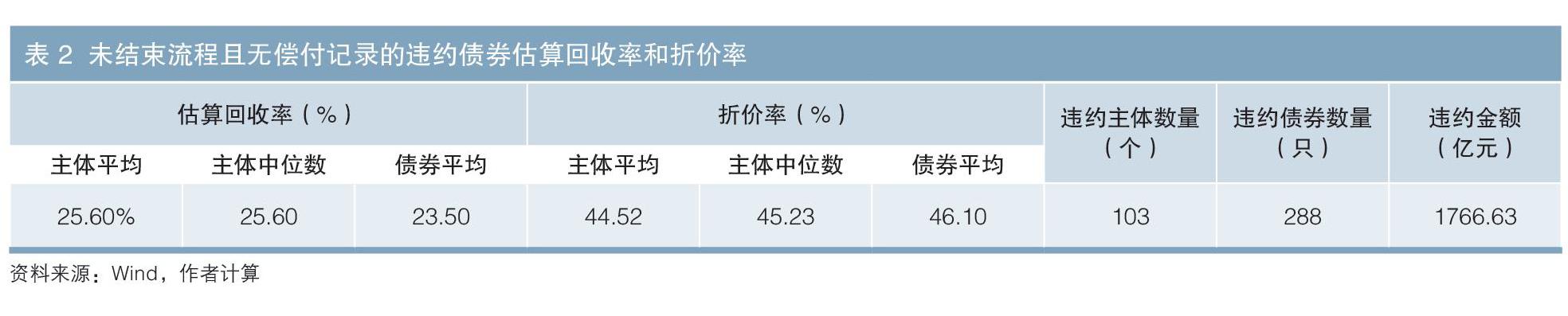

从违约债券的回收率来看,35只结束偿付流程的债券涉及的239.36亿元违约本息中有235.5亿元得到回收,最终回收率高达98.39%。其中,有30只违约债券的回收率超过100%1。与此形成对比的是有103个主体的288只违约债券始终没有偿付记录,截至2019年8月20日回收金额为零。这显示出违约主体两极分化的偿付情况:具有全额偿付能力和意愿的主体,更可能选择全额兑付;没有全额偿付能力的主体,缺乏偿付的积极性。对于未结束流程且无偿付记录的违约债券,主体平均估算回收率和主体中位数估算回收率均为25.60%;债券平均估算回收率略低,为23.50%;按照卖出报价计算的折价率在44%至47%之间,结果见表2。

(二)基于时间维度的回收率分析

从外部条件来看,各年份违约债券的回收情况与该时期经济情况、市场环境及宏观政策等相关,也与监管政策、法律法规等相关。前几项因素的变化对回收率产生周期性影响,后几项因素的完善对回收率的提升产生趋势性影响。

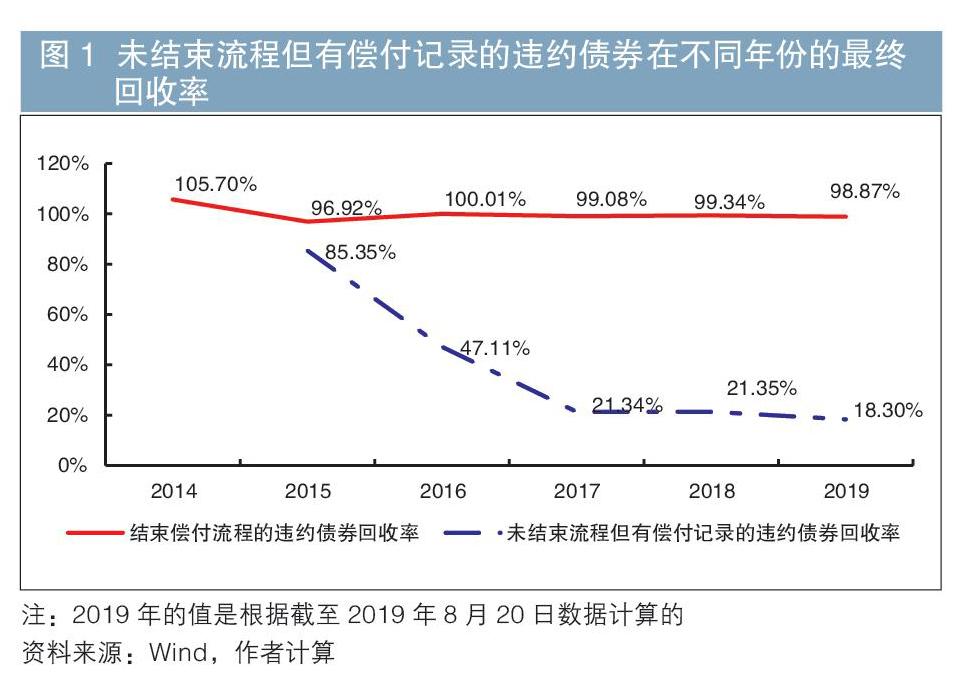

2014—2019年,结束偿付流程的违约债券最终回收率一直保持在较高水平;未结束流程但有偿付记录的违约债券最终回收率呈逐年下降趋势,越早违约的债券,其最终回收率越高(见图1)。从回收时长来看,据笔者统计,结束偿付流程的违约债券平均回收时长是212天,未结束流程但有偿付记录的违约债券平均回收时长2是285天。在信用债刚兑刚刚被打破时,违约主体的还款意愿较强。但随着越来越多的债券违约事件出现,违约主体的还款意愿在下降。

表3展示了未结束流程且无偿付记录的违约债券在不同年份的估算回收率和折价率。其中,2016年和2017年的估算回收率一致,2018年有所下降。2019年估算回收率上升,是因为违约债券交易数据较少,容易受到特殊值的影响。图2反映了债券违约率与折价率的负相关关系。这种负相关性有两种解释:一是高违约率增加了违约债券的供给,压低了卖出报价;二是当市场上违约债券价格下降时,资质差的主体再融资变得更困难,使得债券的违约率进一步上升。

(三)基于不同属性的回收率分析

1.所属行业

从违约企业所属行业来看,结束偿付流程数量最多的是综合性行业,其次是采掘行业,数量较少的是机械设备、化工、商务贸易等行业。综合性行业的估算回收率和折价率最高,主体中位数折价率为72.81%。机械设备、钢铁、化工等重资产或者周期性行业的回收时长较久,偿付比例低,主要是因为这些行业在违约主体的资产处置上存在所有权关系不清晰等问题,需要较长时间进行所有权梳理。涉及违约本金最多的是商务贸易行业,其中约90%的主体违约发生在2018年下半年和2019年,主要原因是受到中美贸易摩擦的影响。此外,通信行业有10个主体违约,截至2019年8月20日尚无结束偿付流程的主体。

2.企业性质

本文按照中央企业、地方国有企业、民营企业、外资企业、公众企业、中外合资企业、其他类型企业将所有违约企业分为7类。

经统计,中央企业结束偿付流程的比例最高,共4家企业违约,3家已结束偿付流程。该类违约企业均为国资委监管企业的全资或者控股子公司,发生违约后会通过增资或重组等方式进行偿付。其他有代表性的企业类型方面,地方国有企业共13家违约,1家已结束偿付流程;民营企业共111家违约,18家已结束偿付流程。在平均回收时长上,中央企业平均回收时长为265天;民营企业为233天;地方国有企业平均回收时长最短,为25天。

在未结束流程且无偿付记录的违约债券估算回收率上,地方国有企业估算回收率较高,为30%;民营企业估算回收率较低,为10%左右。地方国有企业相较民营企业有更低的违约率和更高的回收率,因其在融资渠道上具有优势,有当地银行和地方政府的支持。

从违约主体是否上市来看,在32家违约的上市公司中,有6家已结束偿付流程;在106家违约的非上市公司中,有18家已结束偿付流程。二者结束偿付流程的主体比例接近。在平均回收时长上,上市公司是148天,非上市公司是231天,差距明显。上市公司因具有一定的“壳价值”,有较强的清偿意愿,如通过出售子公司、股东增资等方式来盘活资金。

3.违约类型

在违约企业中,未按时兑付本息的有78家,12家已结束偿付流程;未按时兑付利息的有32家,5家已结束偿付流程;本息展期的有11家,3家已结束偿付流程;未兑付本金的有11家,3家已结束偿付流程。经统计,本息展期和未按时兑付本金的违约类型回收时长较短,在2个月左右。未按时兑付利息的违约类型回收时长较久,为310天。當违约企业连利息都不能偿付时,说明其财务状况比较严重,因此回收时长会较久。

在未结束流程且无偿付记录的违约债券中,未按时兑付利息的违约债券市场交易价格最高,主体平均估算回收率为31.5%;未按时兑付本金的违约债券市场交易价格最低,主体平均估算回收率仅为2.91%。可见,未按时兑付利息的严重程度较小。从折价率来看,未按时兑付利息的违约债券折价率高于未按时兑付本金的违约债券折价率。

4.债券类型

从债券类型来看,在结束偿付流程的违约债券中,短期融资券的比例较高,15只中有5只已结束偿付流程;定向工具的比例最低,14只中仅有1只。在平均回收时长上,企业债和公司债分别为279天和261天;中小企业私募债的平均回收时长最长,为331天。

在未结束流程且无偿付记录的违约债券中,中期票据估算回收率最高;短期融资券的估算回收率次高,但其折价率则最高。这是因为短期融资券融资期限短,主体的财务状况在短期内不会发生重大变化。另外,从融资角度来考虑,短期融资的目的一般是补充流动性,发生违约后,如果企业经营或流动性改善,偿付比例通常较高。

5.主体评级

债券违约前的主体评级与回收率之间的关系呈现以下特点:结束偿付流程的违约主体在违约前两年的评级普遍较高,聚集在A+级至AAA级区间,其中以AA级最多。而在违约前两年评级为BBB-级及以下的主体中,截至2019年8月20日尚无结束偿付流程的记录。结束偿付流程的主体在违约前一天,评级集中在BB+级及以下。从主体平均估算回收率来看,在距离违约时间越近时主体评级越高的债券,其回收率越高。从主体估算平均折价率来看,违约前主体评级越高、卖出报价越高的经验规律没有得到数据支持,高评级主体和低评级主体违约债券折价率没有明显区别。

不同处置方式下的回收情况分析

违约债券的处置方式直接关系到投资者最终得到偿付的比例和回收时长。目前,对违约债券的处置没有统一模式,一般的处置方式有:协商解决,包括筹措资金和协商展期;向担保人求偿;通过资产管理公司收购债权;变现抵质押物;诉讼求偿;资产重组;破产诉讼,如破产重整和破产清算等。具体来看,情况如下。

在结束偿付流程的违约债券中,协商解决的数量较多,有20只,占比57%。该类案例平均回收时长也较短,为58天。协商展期的目的在于减少处置成本,提高处置效率,是债券违约后选择较多的处理方式。

向担保人求偿方面,在344只违约债券中,72只有担保人,比例超过20%,但仅2只债券的担保人进行了代偿,代偿率不足3%,担保人往往“担而不保”。这是因为担保人与发债企业往往是母子公司关系,子公司违约后,母公司无力代偿。另外,很多担保公司自身实力薄弱,缺乏代偿能力。

通过资产管理公司收购债权的处置方式,之前多应用于银行处置不良资产,在处置违约债券方面,因为债券持有人相对分散,不利于债券转卖处置,所以回收时长相对较久。

变现抵质押物方面,目前国内有债券抵质押的违约案例抵质押资产通常是公司股权、集体林地和商业物业等,处置时间长,最终兑付结果也不公开。

诉讼求偿适用于债务人有一定的偿付能力且不满足破产申请的条件,但可能面临进展缓慢、执行艰难等问题。截至2019年8月20日,还没有通过诉讼求偿完成偿付的案例。

資产重组的方式包括收购兼并、股权转让、资产剥离、资产置换等,回收率和回收时长是多方博弈的结果。2016年之后,大部分违约债券的处置方式都是资产重组。

破产诉讼方面,进入破产重整往往意味着较长时间的法律程序;若进入破产清算,清算也是一个较为长期的过程,资产可能会流拍,现金回收率较低。

由于我国打破刚兑时间较短,债券违约和回收尚处于初期阶段,大量违约债券还没有结束偿付流程,并且受到2018年和2019年政策和经济环境的影响,回收率呈现两极分化的现象。随着我国资本市场的市场化进程推移和相关法律体系的完善,违约债券的回收率将更趋合理和稳定,高收益债券的价格发现机制也会越来越完善。

注:

1.回收率在100%以上,是因为偿付金额中含有展期利息。

2.未结束流程但有偿付记录的违约债券平均回收时长,是指从最早违约日到截至2019年8月20日最后一个偿付日这一时段。

作者单位:平安资管金融工程团队

平安资管金融工程团队

平安资管信用评估部门

责任编辑:孙惠玲 罗邦敏

参考文献

[1] 孟祥娟. 什么样的企业违约后更容易兑付?——债券违约回收系列专题之三[R]. 申万宏源, 2019.

[2] 唐跃. 高收益债券投资系列专题三:违约处置与回收研究[R]. 平安证券,2019.

[3] K Emery, et al. Corporate Default and Recovery Rate:1920–2008[R]. Moodys Global Credit Policy Special Comment, 2009.

[4] P Kelvin. Moving Towards a Market-Driven Chinese Corporate Credit Market Part 2[R]. Morgan Stanley Research, 2019.

[5] P Varma, R Cantor, D Hamilton. Recovery Rates on Defaulted Corporate Bonds and Preferred Stocks:1982–2003[R]. Moodys Global Credit Policy Special Comment, 2003.

[6] V Diane, N W Kraemer, E M Gunter. 2018 Annual Global Corporate Default And RatingTransition Study[R]. S&P Global Ratings, April 9, 2019.