创业板IPO定价效率研究

2020-03-18汤电琪

汤电琪

【摘 要】文章采用随机前沿分析法分析创业板的IPO定价效率,从一级市场的角度理解IPO定价效率。研究结果表明,在一级市场上创业板的定价效率比较高,雖然有明显的压价动机,但是偏离最优价格的幅度仅为7%,市场化改革取得不错的效果。

【关键词】IPO定价效率:随机前沿模型;创业板

【中图分类号】F270 【文献标识码】A 【文章编号】1674-0688(2020)12-0121-03

0 引言

新股发行定价低于新股市场价值的现象普遍存在于各国资本市场,理论上称之为IPO抑价。IPO抑价通常指新股发行上市后二级市场的首日交易价格大于一级市场发行价格的现象,IPO抑价来源于两个部分,一级市场发行定价的实质性偏低和二级市场交易价格的非理性成分。鉴于此,本文将结合制度方面从一级市场和二级市场对IPO定价效率进行考量,实证分析制度层面对上市新股IPO抑价的影响。

自Rock(1986)首次采用IPO抑价程度衡量IPO定价效率进行系统研究以来,国内外学者对IPO定价效率已进行了大量深入研究并提出了多种理论和假说,Rock(1986),Rund(1993),Lbboston(1994)等研究人员分别从理论和实证角度对此问题进行深入分析。陈工孟等人(2000)曾尝试运用信息不对称理论解释中国的IPO抑价;刘煜辉等人(2005)通过分析1995—2003年的样本后提出中国市场“股权分置”和“政府管制”的制度安排是导致高IPO首日超额收益的根本原因;周孝华等人(2006)的研究表明核准制的IPO定价效率要高于审批制,从而为我国证券市场的制度改革提供理论依据;李志文等人(2006)对通过1991—2004年样本的研究发现,证监会的市盈率管制是中国IPO抑价的主要原因;田利辉(2010)指出中国的IPO超额抑价是因股票市场受到严格管制而产生的制度性抑价,是政府干预市场的结果;张小成等人(2011)试图引入机构投资者的异质预期,通过扩展信息不对称理论解释中国的IPO高抑价。王冰辉(2013)进一步从IPO时机的角度入手,研究发现中国特殊的市盈率管制政策改变了公司进行IPO的成本,从侧面表明了制度对于IPO行为所产生的重要影响。宋顺林和唐斯圆(2017)的研究发现,定价管制期间的IPO溢价相对于定价市场化阶段显著更高且二级市场投资者情绪越高、新股上市前价值不确定性越大,定价管制对IPO溢价的影响越大。

1 随机前沿模型

Aigner et al.(1977)首次提出了随机前沿方法,用于分析企业投入产出效率,而后Hunt-McCool等人(1996)从技术经济学的角度首次提出了一种可以不依赖二级市场的后市数据为新股定价的方法,将新股定价过程转变为企业产出投入过程。定价者被视为生产者,影响定价决策的各种信息要素(如财务状况)被视为投入要素,最终发行定价结果则被视为产出。

随机前沿分析是建立在我们可以比较实际价格和有效价格,在随机前沿面上,IPO的实际发行价格与潜在的发行价格是一样的,因为有了各种因素的干扰,所以发行价格没有落在最优前沿面上,如果不存在系统性的偏差,就采用最小二乘法估计,如果存在系统性偏差,就采用MLE估计。

2 研究设计

2.1 样本与数据来源

为了检验发行制度变化对IPO定价效率的影响,本文选取2016年1月1日—2019年6月30号的数据,以沪、深A股上市的所有IPO公司为研究对象,剔除“金融行业”的数据及“非正常上市的股票”的数据,得出总样本433个。根据研究的需要,本文对初选样本做如下筛选:?譹?訛剔除数据缺失的公司21个;?譺?訛剔除异常数据的公司3个。最后得到有效样本409个。

2.2 实证方法设计

2.2.1 IPO抑价的衡量方法

沿用先前研究的衡量方法(Liu et al,2014),本文以经市场调整后的首日回报率作为衡量IPO抑价程度的变量:

UP=(Pi1-Pi0)/Pi0(Pt1-Pt0)/Pt0

其中,UP为调整后的抑价率,Pi1在2016—2019年的创业板中是指开板那天的收盘价。Pt1为股票i的首个交易日当天上海证券交易所或深圳证券交易所A股的综合指数收盘价,Pt0为股票i的发行日当天上交所或深交所A股的综合指数收盘价。

2.2.2 变量选择

本文采用随机前沿生产模型,选取可以反映新股市场需求的相关变量,即IPO前公司的总资产、公司年龄、资产负债率、净资产收益率、每股收益、流通股数、发行费用等的相关数据及制度虚拟变量。

3 实证结果分析

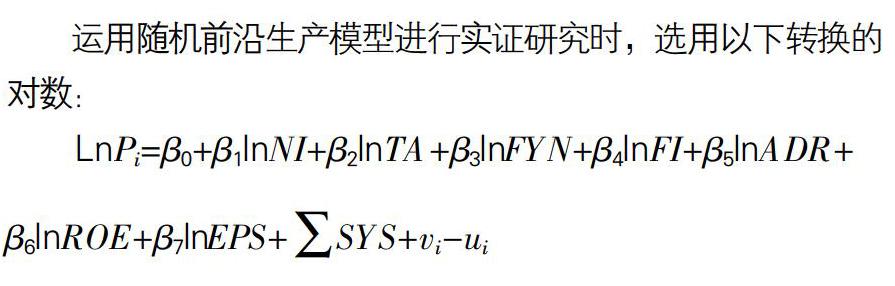

运用随机前沿生产模型进行实证研究时,选用以下转换的对数:

变量的定义和描述性统计结果见表1和表2。利用Frontier4.1软件对转换的对数模型进行随机前沿分析,得到表3的结果。

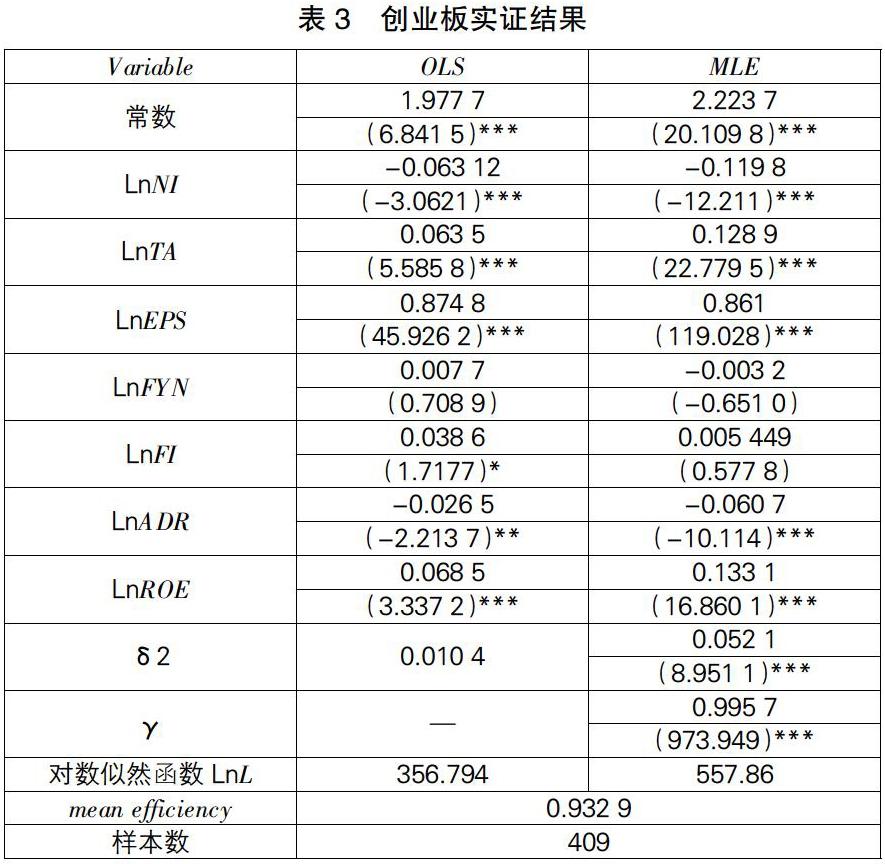

通过Fronitier4.1软件的计算我们得出各个样本对应的MLE估计和OLS估计,实证结果表明,从上市首日流通股的数量、资产负债率方面来看,这两个变量对所有样本新股发行价的影响都是负向的,MLE估计值都是显著的,说明我国的新股发行在很大程度上受资产负债率大小的影响,流通股数对新股发行价的影响也是显而易见的。

从每股收益、总资产、净资产收益率这些影响因子的角度,我们可以很明显地看出,对创业板发行公司的影响是显著的,这些影响因子对投资者而言是很重要的参考因素,直接反映在公司的发行价上,也反映在一级市场的定价效率方面。从公司年龄和发行费用来看,创业板的上市公司则不太显著,原因在于这些公司都是成长性公司,成立的年限都不长,而且融资的规模一般较大,市场的认可度较高。γ取值在0~1,若接近1,则证明单侧误差项ui主导模型总误差,也就是发行价格偏离了有效边界,即一级市场存在故意抑价现象,此时应该用极大似然方法估计,由随机前沿模型的MLE估计结果可以看出:样本的γ的估计结果分别为0.995 7,十分接近1,并且是显著的。这意味着沪深两市的IPO发行定价不是充分有效的,存在发行人系统性的故意折价行为。MLE估计结果显示,样本的平均定价效率为93.29%,这说明承销商在新股发行定价是给予了7%的折扣,但是在总体而言我国的创业板的IPO定价效率在一级市场上得到了很大的提升,说明我国资本市场的市场化改革取得了不错的效果。

4 结论与建议

IPO抑价现象是我国新股发行定价的重要问题之一,新股定价的合理性和有效性,无论是对于投资者还是发行人来说都至关重要。我国的发行制度经历了额度制—审批制—通道制—保荐制+核准制的多次制度变迁。经过多年的改革,我国创业板的定价效率得到明显的提升。

参 考 文 献

[1]Hunt-McCool J,Koh S C,Frsncis B B.Testing for deliberate underpricing in the IPO premarket:As to-chastic frontier approach[J].The Review of Financial Studies,1996,9(4):1251-1269.

[2]贺炎林.询价制下公共信息在IPO抑价中的作用[J].经济科学,2011(6):74-89.

[3]刘煜辉,熊鹏.股权分置、政府管制和中国IPO抑价[J].经济研究,2005(5):85-95.

[4]刘煜辉,沈可挺.是一级市场抑价,还是二级市场溢价——关于我国新股高抑价的一种检验和一个解释[J].金融研究,2011(11):183-196.

[5]刘生胜,郑冠群,宋林.行政干预、一二级市场分歧与IPO定价效率[J].重庆大学学报(社会科学版),2019,

25(1):49-61.

[6]张小成,孟卫东,周孝华.机构投资者异质预期对IPO抑价影响研究[J].系统工程学报,2011,26(2):195-

202.

[7]谷秀娟,门彦顺.不同发行方式下IPO定价机制效率差异性研究[J].金融理论与实践,2010(8):40-44.

[8]李志文,修世宇.中国资本市场新股IPO折价程度及原因探究[J].中国会计评论,2006(2):173-188.

[9]周孝华,赵炜科,刘星.我国股票发行审批制与核准制下IPO定价效率的比较研究[J].管理世界,2006(11):13-18.

[10]白仲光,张维.基于随機边界定价模型的新股短期收益研究[J].管理科学学报,2003(1):51-59,67.

[11]初可佳,张昊宇.中国IPO发行制度演变对新股定价效率的影响——基于定价管制视角[J].金融经济学研究,2019,34(1):83-93.

[12]宋顺林,唐斯圆.投资者情绪、承销商行为与IPO定价——基于网下机构询价数据的实证分析[J].会计研究,2016(2):66-72,96.

[13]王冰辉.价格管制与IPO时机选择[J].经济学(季刊),2013,12(2):407-428.

[14]蒋顺才,蒋永明,胡琦.不同发行制度下我国新股首日收益率研究[J].管理世界,2006(7):132-138.

[15]肖曙光,蒋顺才.我国A股市场高IPO抑价现象的制度因素分析[J].会计研究,2006(6):70-75.

[16]张卫东,苏鑫,陈辉,等.涨幅限制影响IPO抑价了吗?[J].管理评论,2018,30(1):36-45,135.