创业板上市公司财务报告舞弊识别研究

2016-11-19沙彦飞李雅

沙彦飞+李雅

摘要:财务报告是证券市场参与者进行投资决策的重要依据,然而舞弊性的财务报告却大大影响了其功能的发挥。通过logistic回归分析技术形成基于财务报告舞弊的识别模型,并得出研究结论:同正常的公司相比较,舞弊公司的负债水平偏低、偿债能力更强、资产规模更大、业务增长水平更快、盈利能力更强,模型的正确判别率为86%。

关键词:创业板;财务报告舞弊;识别模型

一、引言

近年来,我国证券市场取得了长足的发展,然而不少企业为了竞争上市,采取财务报告舞弊行为,蒙蔽广大投资者骗取各利益相关者的信任。万福生科、胜景山河、绿大地等诸多上市公司财务报告舞弊案相继浮出水面,尤其是万福生科财务造假案举世震惊。2008年至2012年因财务造假被证监会调查的上市公司有169家。上市公司财务报告舞弊行为的泛滥,不仅动摇并挫伤了投资者的信心,给投资者带来重大损失,更为严重的是阻碍了国民经济健康持续的发展,严厉打击和治理财务报告舞弊行为已刻不容缓。而首要的问题是,如何对创业板上市公司的财务舞弊行为进行识别。

二、创业板上市公司财务报告舞弊问题

(一)财务收益造假

虚假的收益数据反映了企业的作假行为,也就是虚构企业经营活动行为以粉饰财务数据。为了迎合股东等利益相关者的利益诉求,上市公司在公布半年报或年报之前,往往会采取多种技术措施进行利润“注水”。比如,无视报告期年度差异事前确定营业收入:将应收预收款提前确定为营业收入:故意设立经营交易行为、肆意开设销售发票,虚构报告期销售收入:对于经营费用,根据业绩披露需要而进行掩饰。凡此种种,很容易虚增当年利润。2013年万福生科发布的自查公告显示,2008年至2011年公司虚增7.4亿元营业收入,虚增营业利润1.8亿元,虚增净利润1.6亿元。

(二)选择性执行会计政策

国家会计政策是通过会计人员的会计行为而执行的,但是会计工作人员往往具有主观能动性,而对政策与会计法规进行选择性执行。并且会计从业人员还会受到企业管理层的干扰,为了企业的自身利益而对会计行为进行一定程度的修正。比如,创业板上市公司为了自身的财务利益,会有意识的要求会计人员选择性的利用会计准则,对会计分录、会计账务处理进行灵活变更,从而使得当期的财务数据迎合公司财务利益诉求。再如,有的故意请评估机构高价估算企业资产,从而虚增业绩:有的对坏账计提方法与比例进行任意的调节,甚至进行长短期资产的调换进行资产减值准备的计提和转回,故意造成重大会计“差错”,然后在下期进行更正,达到调整盈余需要的目的。例如从海王生物2002年至2004年年报中可以看出其利用坏账调节利润的手段。

(三)进行关联交易

创业板上市公司与关联企业之间的关联交易已经是很常见的企业行为,其中蕴含多种通过关联交易进行操纵利润以达到企业目的。2012年创业板市场首单被公开谴责案例诞生,振东制药及董事长因“存在关联方资金占用严重违规行为”而被深交所处以公开谴责处分。根据公告,2011年,股票代码为300158振东制药及旗下全资子公司山西振东泰盛制药有限公司在执行与其控股股东山西振东实业集团有限公司的控股子公司山西振东建筑工程有限公司的生产车间承建承包合同进行环节,总支付振东建筑款项一千多万,这其中么有按照经济台约约定超过付款项三千万元,这在事实上构成关联交易非法占有资金。而关联公司指导第二年四月才将资金偿还。

(四)利用公允价值计量进行舞弊

会计行为准则要求以公允价值反映企业财务活动,利用公允价值进行利润操纵的形式,显而易见是不公正公平的。例如,创业板上市公司在进行“增持”、“送股”、“配股”等情形时,为了托生选择空间企业常常使用公允价值来进行利润操纵,使用虚构的财务信息来明示经营业绩。再如,在不完善的经营制度与经营环境下,关联方为了获得利润最大化,选择性使用会计处理技术,故意扭曲公允价值而虚增利润。

三、创业板上市公司财务报告舞弊识别方法

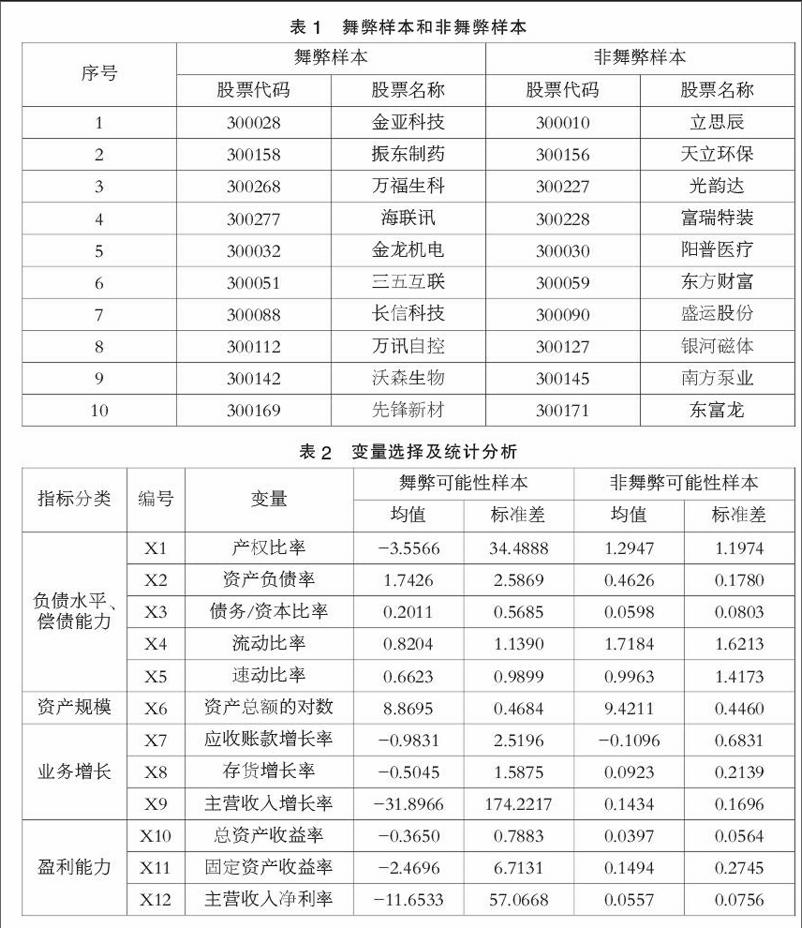

(一)样本选择

在会计活动中,注册会计师的审计意见具有权威性,我们所选择的样本是依据2013年年报审计中注册会计师的审计意见。以注册会计师所对创业板公司所出具的保留意见、无法表示意见的作为财务报告舞弊可能性样本,据此选取财务报告舞弊可能性的10家样本。比较的原则是同时、同行,为此我们从证监会的处理意见中选择没有处罚的,而且经过注册会计师提供标准审计的非财务报告舞弊可能性样本,这样,形成了十家没有进行财务舞弊的公司样本。

(二)指标设计及统计分析

研究发现,舞弊公司可能会采取操纵应收账款、主营业务收入和存货的手段来维持公司持续增长的需要,本文使用了应收账款增长率、存货增长率、主营业务收入增长率、毛利增长率等指标反映公司增长。舞弊公司可能采取操纵利润的手段,本文选取净利润/资产总额(总资产收益率)、净利润/固定资产(固定资产收益率)、净利润/主营业务收入(主营业务收入净利率)等指标检验盈利情况。此外,舞弊公司的非财务指标也有可能异常,如独立董事规模、监事会规模等。

从表1可以看出,非财务报告舞弊可能性样本与财务报告舞弊可能性样本之间存在显著的统计差异,非财务报告舞弊可能性样本组比财务报告舞弊可能性样本组有更低的负债水平,比如比较低的资产负债率、比较高的资产负债率、比较高的流动比率,这反映了良好的偿还债务的能力:在市场中反映企业营业收入较快的应收账款比率,以及更高的获取利润的能力,比如资产收益率。这些指标反映了一个公司的经营管理道德水平与其业务拓展能力之间的一种非线性关系。

为了从统计上检验本文选取的变量在财务报告舞弊可能性样本组和非财务报告舞弊可能性样本组之间是否存在显著的差异,我们应用非参数Wilcoxon MarelWhitney检验法对两组样本的10个变量进行统计检验,结果如表3所示。

对于上面的数字,我们可以做出如下解读:在本文的12个变量中,其中9个变量存在显著性差异。这表现为:创业板舞弊可能性公司的财务报告均值是非舞弊可能性公司均值的3.77倍,这反映了相对于正常的非舞弊公司,财务报告舞弊可能性公司具有更高的负债水平。表2中非财务报告舞弊可能性公司主营业务收入在增长(14.34%),而财务报告舞弊可能性公司的相同指标在下降约(-32.00%)。虽然两者都表现为弱势,但是这两类公司的弱势程度却是明显不同的。舞弊性的公司各项财务数据恶化的可能性更大。这足够引起市场投资的关注与警觉。

四、结论

通过研究,我们不难得出以下研究结论:1.创业板上市公司存在舞弊行为的公司不在少数:2.同正常的公司相比较,舞弊公司的负债水平偏低、偿债能力更强、资产规模更大、业务增长水平更快、盈利能力更强。