企业管理会计应用浅议

2020-03-18吴明菁

吴明菁

[提要] 根据2014年《财政部关于全面推进管理会计体系建设的指导意见》,为掌握管理会计在企业中的应用状况,笔者通过问卷、访谈等调查方式搜集我国各行各业对于管理会计应用的一系列数据,从不同行业、不同地域、企业规模、人员结构等方面以及管理会计工具的应用情况作汇总和分析,指出当前企业在经营管理中应用管理会计技术现状和存在的不足,也相应地提出一些建议。

关键词:管理会计;应用;问题

中图分类号:F275 文献标识码:A

收录日期:2020年1月5日

为全面推广管理会计技术在企业中的应用,就有必要对其进行全面地掌握和了解。本文采用问卷调查和访谈的方法,通过QQ、电子邮件、电话和微信等方式发出该调查问卷100份,收回36份。而收回的这36份问卷系主要来自笔者的同学、学生及亲朋好友等,因此汇总出来的信息有可能存在着一定的片面性与局限性,不完全具备代表性,故只能管窥一见来了解某些相关的情况。

一、被调查人基本情况说明

这36份问卷所调查的企业主要分布在北京、上海、深圳和湖北等地;所处的行业比较广泛,有制造、批发零售、电子商务业、房地产业、水电气公用和建筑业等;企业性质按产权而言国有企业占比12%,民营企业占比75%,其他占比13%;从企业规模来看,年营业收入1,000万元以上的占比17%,500万元到1,000万元的占比5.6%,50万元到500万元的占比47.8%,50万元以下的占比29.6%;从被调查人职位来说,公司董事长1人,总经理3人,企业中层管理人员29人,其他3人。由此可知,这次调查虽说发放了调查表100份,回收率只有36%,但是对于我国企业管理会计应用的调查范围较广,涉及了不同行业、不同层次及各种类型的企业。

二、被调查企业管理会计应用情况分析

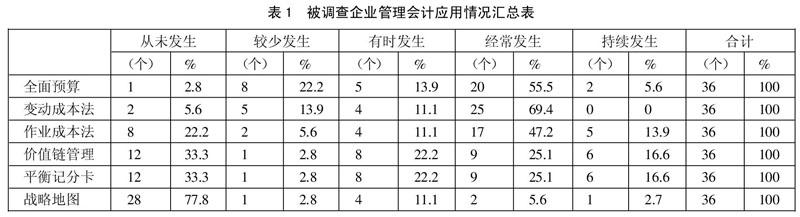

(一)本次调查的主要内容之一就是对于管理会计工具诸如变动成本法、作业成本法、价值链管理、平衡积分卡的应用情况进行了解与分析。表1所示,对这些被调查对象来说,全面预算管理、变动成本法、作业成本法以及价值链管理会计应用程度相对较高,而平衡积分卡和战略地图就没有得到很好地运用,甚至有的企业管理人员都没听说这些个管理名词。这说明了这些被调查的样本公司在管理会计技术应用方面还有着很明显的差异,比如变动成本法和价值链管理在年经营收入1,000万元的国有企业得到全面应用,而在年经营收入100万元以下的民营企业,除了全面预算管理有较好的应用效果外,其他的小规模民营企业都没有具体的实施管理措施。(表1)

(二)本次调查另一个主要内容就是被调查人对本企业的绩效进行评价。这主要是从对满意度的调查着手:诸如与主要竞争对手相比,企业员工对个人职业生涯发展前景的满意度;用户对产品及服务质量的满意度;客户对本企业品牌的忠诚度;企业社会形象的满意度;供应商与该企业合作的满意度;对企业投入产出比的满意度;对企业自身的运营成本的满意度;对企业销售收入增长的满意度;企业的销售毛利的满意度;企业投资报酬率的满意度;企业现金流量的满意度;等等。通过对36份答卷的汇总,49.56%的被调查人对本企业的绩效评价是比较满意,2.81%是很满意,17.38%是感觉一般,10.35%是不满意。

(三)第三个调查内容就是先进的管理理念与企业实际情况的符合程度。从以下方面搜集信息:(1)该企业协助供应商改善其产品质量;(2)供应商参与该企业新产品设计;(3)该企业与供应商之间的信息传递的及时可靠;(4)根据用户对产品需求变化快速调整生产规模;(5)企业内部各部门之间的有效配合;(6)以比竞争者更低的价格向客户出售产品或提供劳务;(7)企业与客户之间的信息传递及时可靠等。这些管理措施是否切实地应用到实务中?是否与实际情况相符?通过汇总分析,这些情况完全符合比率是3.2%,符合比率是39.5%,一般比率是36.7%,不太符合比率是12.48%,完全不符合比率是8.12%。

三、問题分析

通过对以上问卷调查和访谈的汇总分析,可以明显的看到管理会计在我国实务中的运用效果还不是太理想,这些问题主要体现在以下几个方面:

(一)管理会计工具在应用中缺乏企业自身特色。每个企业的经营活动过程都有着各自独特的业务特征,作为企业整个经营过程的组织管理者,往往需要找到财务的控制点,并将管理会计体系融入其中。但是从反馈的调查信息中,了解到大多数企业在运用管理会计时,只是在照搬书本上的知识,而没有考虑到企业的现实情况,即使管理会计的模式正好适合企业的管理需求,但在实践中还是缺少实际应用价值,无法为企业的管理效率提高提供有用信息。

(二)管理会计工具应用不到位。作业成本管理、价值链管理以及平衡记分卡等都是管理会计工具的重要组成部分,企业在实际运行时,都须结合自身的具体经营管理特点,进而选择合适并与之相匹配的管理会计工具。目前被调查的企业中,一般而言各部门都制定有对应的管理制度,但却没有形成一个行之有效的管理会计运行体系,并且在选择具体的管理会计工具时忽略了企业各自的特色,其结果就是在实务中的管理会计职能只能流于形式,没有达到控制企业成本和风险、提高资源配置效率和价值的目标。

(三)企业缺乏管理会计应用的内部环境。随着2014年《财政部关于全面推进管理会计体系建设的指导意见》的出台,管理会计在实践中已具备了良好的外部运行环境,但是企业内部环境却不容乐观,这主要表现在:一是企业决策者对管理会计的轻视,不了解管理会计的职能作用,或是为了局部利益而忽视管理会计的运用;二是企业信息化建设的程度跟不上日新月异的管理会计信息化的要求,提供不了管理会计所需要的应用数据及操作系统;三是企业文化与管理会计理念存在着或大或小的冲突,这直接导致了管理会计的职能作用无法在企业中得到充分发挥。

(四)管理会计人员综合素质不达标。根据调查,了解到被调查企业中管理会计人员大多是刚毕业的财经类专业的学生,在校园里只是接受专业的管理会计理论知识教育,但在实践方面还缺乏灵活运用拓展的职业能力,而管理会计能力素质却是要从实践中才能得到锻炼与提高。从事管理会计工作,不仅要精通管理会计的专业知识,还需要熟悉企业和业务情况,只有这样才能使管理会计在企业中得到有效运用。

综上所述,说明了我国企业对于管理会计技术方法在实务中的应用所能起到的作用还有着很长的路要走,为此首先需要将管理会计的理论研究与实践相结合,依据实际企业发展的需要而有针对性的探讨管理会计工具和方法,从而甄选出一套适合企业特色的管理会计体系;其次,要结合企业自身的情况,选择匹配的管理会计工具,使得管理会计工作归于实质,从而达到控制企业成本和风险、提高资源配置效率和价值的目的;最后,要创造良好的管理会计运行的外部环境。增强各级管理层对管理会计的重视程度,建立健全互利互补的信息化系统和企业文化。同时,还要提高管理会计人员的职业素养,使得管理会计在企业中得到有效应用。

主要参考文献:

[1]张永旺,雷淑琴,陈冠汝.业财融合视角下管理会计技术的应用研究——基于河南企业问卷调查的分析[J].航空财会,2019(4).

[2]邓琳.浅谈企业管理会计应用存在的不足及策略[J].中国集体经济,2019(20).

[3]杨华山.管理会计在石油化工企业中的应用探讨[J].中国市场,2019(22).

[4]刘魁,王亚丽.管理会计在中小民营企业中的应用现状及发展研究[J].中国市场,2019(15).

[5]黄金曦,徐丹.管理会计工具本土化路径探讨[J].财会通讯,2017(7).