中国居民的房地产税缴纳能力与地区差异

2020-03-17

(东南大学 江苏 南京 172030)

一、引言

从3月4日十三届全国人大一次会议新闻发布会开始计算(2018年3月4日、3月5日、3月7日),短短4天时间,房地产税3次“亮相”今年全国“两会”,而且信息量是逐渐显示,依次具体。

按照以往房产税相关事件回溯来看,房产税于2011年在上海市和重庆市两地进行试点,2011年1月28日正式开始对个人住房征收房产税。杨瑜(2012)指出,重庆试点方案所规定的征收对象只包括个人拥有的独栋商品住宅、个人新购的高档住房和在重庆市“三无”(无户籍、无企业、无工作)个人新购的第二套(含)以上的普通住房征税范围过窄,导致了房产税影响力有限。

对于从纳税能力原则如何使用设计在中国房地产税收方面,我们通过使用各地区购房者背后的身份即纳税能力框架下,推导出不同的测算指标方法。然后再数据实证检测方面,文章使用了房屋结构特征和家庭单位的详细调查数据,使用不同的指标推算居民纳税能力,从而进行中国背景下的数据量化分析。该文的数据实证结论可以为中国的房地产税收政策提供必要的数据论证以及引用,解决房地产政策设计的相关问题。该文章论证结果也可以为其他亚非拉国家房地产税的研究提供相关经验。

二、现有研究与衡量指标

我们选取了排序模型,以此模型为基调通过各种已知因素整合推导出计算纳税能力的5种不同的测量方法。这几类指标代表了收入、消费、财富和现金流相对于房地产税额的具体指标。以收入指标为例,如果纳税能力等于40,意味着每年的收入是房地产税额的40倍。我们在实证分析中,根据数据可得性,分别利用这几种方法进行计算,检验不同衡量指标间的一致性;(1)收入,(2)消费,(3)财富,(4)永久收入,(5)具有临时预算约束的现金流指标。

三、数据实证分析

此文所取的数据来自于北大中国社会科学调查中心(中国家庭追踪调查(CFPS)).我们选取具体购买住房的城市家庭的区域作为对象。数据来源于2015年的购房调查,经过数据删选后,保留2000个有效观察值,这些观察值分布在22个不同省份。在上述测量模型的框架基础上,下文首先基于收入、消费、财富和居民现金流测算购房者的房地产税纳税能力,然后分析不同区域不同家庭群体的纳税能力,最后分析考察哪些因素影响纳税能力。

(一)纳税能力衡量指标

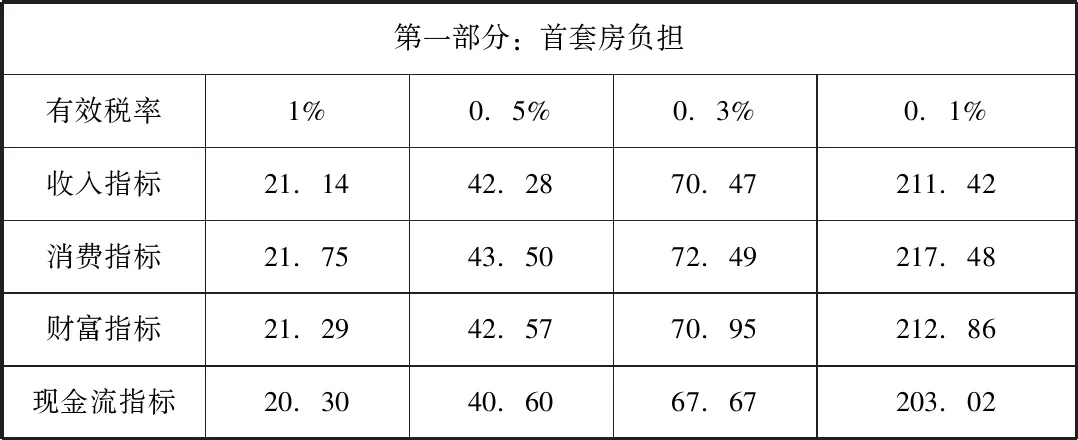

每个家庭的首套房的房地产税纳税能力的比较,得根据不同的衡量指标来对比他们承担税收负担的能力如何,因此通过对比不同有效税率下的税收负担后发现,平均而言,0.5%的有效税率在现实的情况比较可行。结果显示,当有效税率为0.5%时,居民的纳税能力约为40。结果如表1所示,收入效应、消费效应、财富效应以及现金流效应的衡量指标则分别为收入、消费、财富和现金流对比于对房地产税额的加成倍数。

表1 征收房地产税时相同居民纳税能力比较

(二)纳税能力的多维度比较

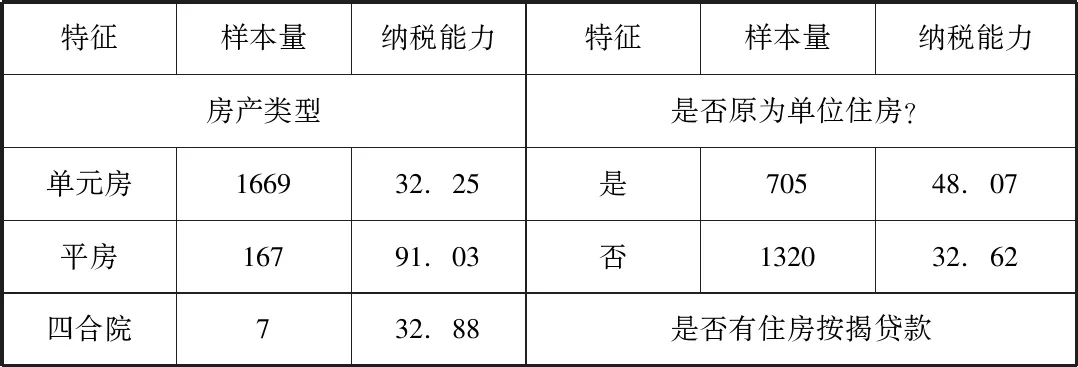

表2显示:比较不同类型的房屋结构情况:单元房、平房、四合院等。

住单元房或四合院的家庭,其房地产税纳税缴纳能力远远低于平均水平。

表2 不同房屋结构家庭的房地产纳税能力

注:表示没有显著差异!别墅和联排别墅的样本很小,这是这两者结果不显著的重要原因。

三、结论

1.首先得出处于不同地区和家庭的房地产税纳税能力具有相当大的差异。我们原来的预设中,房屋性质为住房分房的家庭其房地产税的纳税能力相对来说会比较低,但是结果显示这些性质家庭的房地产税纳税能力往往高于没有单位分房的家庭。

2.我们发现对于不同区域纳税能力的差异提示了房地产税作为地方税来进行不同的政策设计和征收管理的必要性。因此房地产税的考擦设计需要考虑不同地域家庭的纳税能力。

3.这篇文章的研究结果显示了不同房屋结构属性和社会阶层的家庭对房地产税纳税能力的结果差异。本文实证部分对房地产税纳税能力的数据分析显现了我国如果进行大规模的房地产税时所有的改革复杂性,本文可以为房地产税的提出提供必要的实证数据支撑,以此回答房地产税征收设计中的部分问题。

4.房地产税首先是属于地方税,所以无论房地产税的税制要素如何设计,从房地产税的政府层级归属来看,应进行充分的差异化制度设计。