长三角一体化战略下安徽城市房地产发展机遇与投资策略

2020-03-16易居克而瑞合肥机构

文/易居·克而瑞合肥机构

一、引言

长三角一体化的发展可以追溯到1982 年上海经济区的建设,历时37 年的发展过程大体经历了四个发展阶段,即一体化萌芽阶段(1982-1988 年)、一体化展开阶段(1990-2000 年)、一体化加快阶段(2000-2008 年)、一体化深入阶段(2008 年至今)[1]。依照2016 年5 月发布的《长江三角洲城市群发展规划》,长三角覆盖26 个城市,包括安徽的合肥、芜湖、滁州、马鞍山、铜陵、池州、安庆、宣城等8 个城市。

在长三角城市群中,安徽与上海、江苏、浙江的发展水平有较大的差距。安徽经济基础偏弱,2018 年GDP 首次突破3 万亿大关,在全国省份中排第13 位,而2018年末全省常住人口6323.6 万人,排名全国第7 位,且较2017 年增加68.8 万人,保持了高速的增长。经济弱、人口基础大,使得其房地产市场规模大而房产价格低,安徽省2018 年商品房销售面积10038.4 万平方米,排名全国第6 位,商品房销售均价6375 元/平方米,排名全国第16 位,过低的价格也使其不被品牌房企重视,同时制约了其产品品质提升及本地企业的发展。

2018 年11 月,习近平总书记提出,支持长三角一体化发展上升为国家战略。随着长三角一体化的发展,安徽

城市将迎来新机遇,本文在研究长三角一体化发展规划的基础上,分析安徽8 城市的房地产业的发展机遇,进而为房地产开发企业制定投资策略提出可行性的建议。

二、长三角一体化规划及其发展机遇

(一)长三角一体化规划解读

2019 年5 月13 日,中共中央政治局审议了《长江三角洲区域一体化发展规划纲要》,确定了长三角新的战略定位“一极三区一高地”,即把长三角建设成为全国发展强劲活跃增长极、高质量发展样板区、率先基本实现现代化引领区、区域一体化发展示范区、新时代改革开放新高地。

长三角将在规划纲要的基础上,出台如基础设施、科创产业、公共服务共享等多个专项规划。其中,交通规划、产业规划及公共服务共享规划与城市房地产发展息息相关,其重点规划及落地时序也将决定这些城市的发展机遇及其房地产市场发展加速时机。

(二)长三角交通一体化及其发展机遇

交通一体化是长三角一体化的基础与重要支撑,交通的核心聚焦于高铁、断头路等。[2]2018 年6 月,三省一市交通运输部门联合签订《长三角地区打通省际断头路合作框架协议》,第一批重点项目主要分布在环沪区域,此外,苏皖高速断头路,溧阳-宁德(江苏段)、高淳-宣城高速公路江苏段,皖浙高速断头路,千岛湖-黄山高速公路、申嘉湖西延高速公路安徽段,多数在2019 年开建,2022年通车,利好安徽城市以宣城、黄山为主。

高铁网络逐渐密集,已成为城市间联系最重要的纽带,目前长三角已基本形成环核心城市1 小时通勤圈,高铁规划以强化都市圈内部交通为主,聚焦到安徽,有合安高铁2020 年通车,商合杭高铁2020 年通车,宁合新高铁、合肥至新沂铁路、宁宣铁路等落地周期在5 年以上。中短期内,高铁主要利好城市为合肥、芜湖、安庆、宣城。

(三)长三角产业一体化及发展机遇

长三角产业一体化主要包括科技创新一体化和产业发展一体化两大方面。

G60 科创走廊经历1.0 版、2.0 版、3.0 版三个阶段,旨在提升跨城市间的产业协同发展。1.0 版集中在上海松江区,2.0 版串联了嘉兴与杭州,即“沪嘉杭G60 科创走廊”,3.0 版以沪苏湖合高铁建设为契机,辐射范围从上海、嘉兴、杭州扩大至金华、苏州、湖州、宣城、芜湖、合肥,形成“一廊一核多城”的空间布局。

G60 科创走廊第一次联席会议签约12 个重大产业合作项目,包括宣城萧山产业园合作项目、松江宣城产业园合作项目、绿地全球进口商品(芜湖)运营中心暨皖苏总部项目,安徽8 城市中,合肥、芜湖及宣城将从长三角产业一体化利好中获益。

(四)长三角公共服务共享及其发展机遇

公共服务共享以医疗一体化共享和教育一体化共享为主。

2018 年6 月,由上海市第一人民医院、江苏省人民医院、浙江省人民医院及安徽省立医院发起,与腾讯一起构建覆盖诊前、诊中、诊后的线上线下一体化医疗服务模式,加快实现长三角地区医疗资源上下贯通、信息互通共享、业务高效协同。本轮医疗资源规划,着重建立“互联网+医联体”模式,增进跨城市的共享性和便捷性,从目前进度来看将在核心城市合肥、南京、上海和杭州率先实施,未来惠及周边城市可能性大。

2018 年12 月,三省一市教育部门签署了《长三角地区教育一体化发展三年行动计划》,明确在未来3 年,长三角教育将在高教、职教、师资等领域协作,打造教育方向的一体化机制。高校数量排名前列的江苏省、安徽省、浙江省中,按城市高校数量排列来看,杭州、南京、合肥高校数量较突出,将来这些城市将与上海在教育一体化方面加强联动。

(五)长三角一体化战略下安徽城市的发展机遇

从交通一体化规划落地时序来看,断头路及高铁通车早期以环沪区域为主,进而为杭州、南京、合肥、苏锡常都市圈强关联城市,最后实现区域整体连片一体化提升。产业一体化同样遵循类似规律,如G60 科创走廊,即从上海到沪嘉杭,再到9 城市。公共服务共享,早期仍以利好核心城市为主,加强吸附能力,进而有利于都市圈强关联城市承接核心城市外溢。

综合考虑交通一体化、产业一体化及公共服务共享的规划落地时序,长三角一体化的发展路径当前主要以强核城市以及核心关联城市(环沪)为发展重点,后期由强核城市带动各自都市圈片区发展,最后随着资源及产业等逐步发展辐射及融合,形成长三角区域一体化协同提升。

聚焦到安徽8 城市,合肥目前处于长三角一体化的多重机遇叠加期,将首先受益,随着产业转移及产业协同,经济增长潜力将更足,人口吸附能力将更强。芜湖产业基底较强,受益G60 科创走廊,随着商合杭高铁通车,与合肥的联动效应将增强,整体利好优于其余城市。安庆将受益于合安高铁通车等都市圈交通利好,而宣城将享受中远期跨省交通利好。

三、安徽8 城市房地产市场发展现状评估

城市的房地产市场发展,主要受其经济发展及人口特征影响,[3]安徽经济基础偏弱,而人口基数大,使其房地产市场规模大而房产价格低,具有典型的中部省份特征。合肥、芜湖、滁州、马鞍山、铜陵、池州、安庆、宣城,安徽共8 个城市被纳入长三角城市群,分析8 城市房地产市场发展的现状、其在长三角26 个城市中的占位,以及城市间差距,是寻找发展机遇、制定投资策略的基础。下面将从市场容量、销售均价、品牌房企进入数量、本土企业发展四个维度进行分析。

(一)城市房地产市场容量

市场容量代表了城市房地产市场的发展能级,按照2018 年城市商品房成交面积来分,长三角26 个城市大体可以分为四个梯队:

第一梯队:1200 万平方米以上,苏州、上海、南通、杭州、宁波、合肥、无锡、南京,共8 个城市。

第二梯队:800 万-1200 万平方米,嘉兴、绍兴、芜湖、滁州、台州、盐城、常州、湖州,共8 个城市。

第三梯队:400 万- 800 万平方米,扬州、泰州、宣城、金华、镇江、安庆,共6 个城市。

第四梯队:400 万平方米以下,马鞍山、铜陵、舟山、池州,共4 个城市。

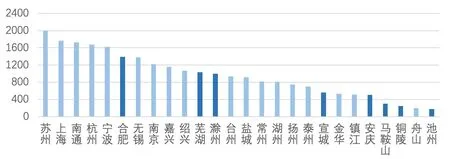

图1 长三角26个城市2018年商品房销售面积(万平方米)

合肥近1400 万平方米,处于第一梯队,芜湖、滁州约1000 万平方米,处于第二梯队,宣城、安庆500 万-600万平方米,处于第三梯队,马鞍山、铜陵、池州市场容量300 万平方米,处于第四梯队。横向比较,安徽8 城市的房地产市场容量较小,在长三角处于中低水平。

(二)城市商品房销售均价

城市商品房销售均价也是城市房地产发展水平的重要体现。[4]目前26 个城市中,市区销售均价超过2 万元/平方米的城市有上海、杭州、南京、宁波、苏州5 个城市,无安徽城市;市区销售均价在1 万-2 万元/平方米之间的城市有绍兴、无锡、合肥、舟山、南通、嘉兴、金华、台州、湖州、常州、扬州、芜湖、镇江,共12 个城市,仅2 个安徽城市;而市区销售均价在1 万元/平方米以下的城市有泰州、盐城、铜陵、安庆、池州、马鞍山、宣城、滁州,共8 个城市,其中安徽城市6 个。横向比较,安徽8 城市商品房销售均价远低于长三角其余城市。

(三)城市品牌房企数量

品牌房企在进行全国市场布局的过程中,首先会对城市进行甄选,品牌房企进驻数量越多,代表其市场成熟度越高,发展水平越高。克而瑞发布的2018 年全国房企销售额TOP 20 为碧桂园、万科、恒大、融创、保利、绿地、中海、新城、华润、龙湖、世茂、招商、华夏幸福、阳光城、旭辉、金地、绿城、中南、富力和泰禾。统计TOP 20 房企在长三角26 个城市的进驻数量,可以把城市分为三大类:

第一类,超过15 家TOP 20 房企进驻,上海、南京实现全覆盖,苏州、杭州、合肥19 家,南通、镇江、宁波18 家,无锡17 家,安徽仅合肥处于第一类。

第二类,10-15 家TOP 20 房企进驻,常州15 家,绍兴14 家,台州13 家,嘉兴12 家,湖州、金华11 家,无安徽城市处于第二类。

第三类,10 家以内TOP20 房企进驻,扬州、芜湖9 家,盐城8 家,泰州、安庆、滁州7 家,舟山、马鞍山6 家,铜陵4 家,池州、宣城均3 家。安徽8 城市中,7 个城市属于这一类,品牌进驻数量低,以恒大、碧桂园、绿地等重点布局三、四线的房企为主。

(四)本土企业发展

近年来,长三角城市的房地产业高速发展,江苏、浙江、上海的本土房企也得到了长足的发展,涌现了多个千亿级的企业,如绿地控股、新城控股、旭辉集团、中南置地、绿城、祥生、中梁等,这些房企发展迅速,短时间内,完成了从区域深耕到全国布局的转变,多家房企将总部搬迁至上海,在企业战略布局、产品品质、成本管控等不同领域塑造了自身核心竞争力,进而进入全国房企销售金额TOP 30 榜单。

反观安徽本土房企,如文一、恒泰、三巽、置地等,规模未突破300 亿元,多在百亿元上下浮动,虽然部分房企把总部搬迁至上海,或者采用双总部制,但企业在城市布局、产品塑造等方面,未实现明显突破,规模也反复波动,未见稳步增长,发展潜力也不足。

通过上述对于市场容量、销售均价、品牌房企进驻数量、本土企业发展四个维度的分析可知,与长三角其他城市相比,安徽8 城市市场容量小、销售均价低,品牌房企进驻数量少,且本土企业发展缓慢、潜力弱,房地产市场发展水平低,未来成长空间大,尤其随着长三角一体化上升为国家战略,安徽房地产市场将得到更好的发展。

四、安徽8 城市投资价值评估及策略建议

长三角一体化给安徽8 城市带来了新的发展机遇,但城市的房地产投资布局必须基于城市现状,并叠加一体化规划利好,作出策略修正及捕捉短期机遇。

(一)城市宏观面横向比较

城市经济、产业、人口等宏观基本面是城市房地产市场的最根本的支撑,[5]对安徽8 城市的经济、产业、人口指标进行横向对比,可以挖掘出城市房地产市场的宏观驱动力。

1.人口维度。人口关注多和增,即常住人口总量及常住人口增量,将2018 年各城市常住人口与2015-2018年常住人口年均增量进行十字交叉画图。

图2 安徽8城市常住人口及年均增量

以常住人口300 万、年均增长3 万为标准,可以把城市划分为三大类,基数大增长快的合肥,人口对房地产市场发展的支撑强劲;基数大增长慢的芜湖、滁州、安庆,人口支撑较强,主要来自自然增长及城镇化红利;最后一类,基数小增长慢的宣城、马鞍山、铜陵、池州,人口对房地产市场发展的支撑力度偏弱。

2.经济维度。经济主要关注总量与人均指标,即GDP 及人均GDP,[6]将2018 年各城市GDP 与2018 年人均GDP 进行十字交叉画图。

图3 安徽8城市GDP及人均GDP

安徽省单核特征明显,合肥GDP 明显领先其余地级市,以GDP1500 亿元、人均GDP6 万元为标准,可将地级市划分为三大类:一是总量高人均高的芜湖、马鞍山,经济对房地产市场发展的支撑较强;二是总量高人均低的滁州、安庆,经济支撑一般;三是总量低人均低的铜陵、宣城、池州,经济对房地产市场发展的支撑力度最弱。

3.产业维度。产业维度主要关注三大产业的结构,可以据此分析城市的产业发展阶段及产业特色。将2018年三大产业的结构绘制成百分比堆积图。

图4 安徽8城市产业结构

合肥三产占比50.3%,已超过二产;芜湖、铜陵、马鞍山、滁州的二产占比超过5 成,以工业为主导,对房地产的支撑相对较强;宣城、池州、安庆农业占比超过10%,工业基础偏弱,其中,宣城、池州旅游业发展相对较好。

(二)城市投资价值评估

通过城市经济、人口、产业、基建配套四大类九个指标加权后计算城市投资价值得分,评估城市进驻的优先顺序,为制定企业投资策略提供支撑。

1.指标体系

经济指标及权重:2018 年GDP60%,2018 年人均GDP40%。

人口指标及权重:2018 年常住人口60%,2015-2018年常住人口年均增量40%。

产业指标及权重:三产占比50%,规模以上工业增加值50%。

基建配套指标及权重:人均POI60%,高铁30%,地铁10%。

2.计算方法

将单一指标处理为相对值(A-min)/(max-min)×5 按照权重进行加权相加,其中,经济、人口、产业、基建配套指标分别占比30%、30%、20%、20%。

3.城市投资价值综合得分

图5 安徽8城市投资价值综合得分

合肥城市投资价值得分5 分,各种指标均遥遥领先于其余地级市,经济、人口、产业及基建配套对城市房地产发展的支撑力最强,项目价格、流速最有保障,因此成为房企尤其品牌房企的必争之地,城市投资价值最高。

芜湖、马鞍山的城市投资价值得分大于2.0,处于第二梯队,城市产业及人口基础较好,属于强内生型三、四线城市,宏观基本面对市场的支撑较强,城市房地产市场在上行周期有动力,在下行周期有韧性,可以进行持续稳健发展。

安庆、滁州的投资价值得分在1.7 以上,两个城市的人口基数大,人口红利是城市房地产市场发展的主要支撑力。

铜陵、宣城、池州的投资价值得分较低,宏观支撑力偏弱,城市容量相对较小,建议以机会型布局为主,持续深耕的空间不足。

(三)基于长三角一体化发展机遇的城市投资策略建议

长三角一体化遵循“核心城市——都市圈强关联——连片发展”三阶段的发展路径,目前长三角一体化处于起步期,发展利好集中在核心城市和一些都市圈强关联城市,合肥是城市投资布局的重中之重,建议持续深耕,并进行品牌输出。芜湖、马鞍山城市经济基础较好,发展稳健,内生动力充足,安庆、滁州的人口红利仍存,且享受高铁/城际交通利好,可进行稳健性布局。铜陵、宣城、池州的市场容量小,且长三角一体化机遇兑现周期较长,短期以概念规划为主,无实质性产业及人口导入,投资策略以捕捉机会为主。

根据城市特征不同,安徽8 城市的投资策略可分为三大类:合肥为深耕型;芜湖、马鞍山、安庆、滁州为稳健型;铜陵、宣城、池州为机会型。

五、结论与展望

随着长三角一体化上升为国家战略,安徽房地产市场将得到更好的发展,发展机遇主要来自于长三角交通一体化、产业一体化及公共服务共享等规划利好。通过长三角26 个城市的指标比较,发现安徽8 城市市场容量小,销售均价低,品牌房企进驻数量少,且本土企业发展缓慢、潜力弱,房地产市场发展水平低,未来成长空间大。立足城市宏观驱动力,通过经济、人口、产业、基建配套四类指标构建模型,评估城市进驻的优先顺序,将安徽8 城市分为深耕型、稳健性与机会型三大类,适配不同的投资策略。

合肥为深耕型,跟随规划落地时序,中短期内合肥处于长三角一体化的多重机遇叠加期,经济增长潜力增大,人口吸附能力增强,受益最大,房地产市场发展的支撑能级最高。芜湖、马鞍山、安庆、滁州为稳健型,经济基础或者人口基数较优,叠加都市圈及一体化利好,城市将稳健发展,房地产市场成长性好,适合作为房企在安徽发展的粮仓城市。铜陵、宣城、池州为机会型,市场容量小,不是投资布局的重点。

整体而言,长三角一体化对安徽8 城市基本利好,但利好强度与时序有差异,叠加城市房地产市场的发展现状,无论是地方政府还是房企,都应“一城一策”,立足城市特色作策略适配。

对品牌房企而言,合肥仍是投资布局的重中之重,应持续深耕,并通过对稳健型城市的投资布局寻求规模的增长,跟随长三角一体化发展时序,抢先布局,借助全国资源及开发经验优势,与政府合作进行片区或者大体量项目开发,加速推进长三角一体化进程。

对本土房企而言,应立足大本营城市,发挥资源优势,并积极走出去,与品牌房企进行差异化竞争,或者合作开发,学习品牌房企经验,在品牌塑造、产品研发等方面修炼内功,提升企业核心竞争力,使本土房企从区域走向全省、长三角乃至全国。

对地方政府而言,要积极融入长三角一体化,营造良好的政商环境,与品牌房企积极沟通,通过引入高品质产品,提升城市居住品质。要立足城市特色,有侧重有目标地招商,将房地产市场发展与产业发展、与长三角一体化结合起来。