摩洛哥审计体制的改革与借鉴

2020-03-16HANAOUBAIH方永胜

HANA OUBAIH 方永胜

(安徽工程大学,安徽 芜湖 241000)

一、摩洛哥审计法院的诞生

(一)君主制时代的审计监管

摩洛哥王国是非洲西北部的一个沿海阿拉伯国家,西濒大西洋,东部与阿尔及利亚接壤,南部紧邻西撒哈拉,北部和西班牙、葡萄牙隔海相望,摩洛哥是马格里布联盟的核心成员国,经济实力在非洲位列第五。

公元8 世纪,伊德里斯王朝的建立,成为摩洛哥历史上第一个阿拉伯人王朝,历经十多个世纪,摩洛哥一直保持着君主制。作为伊斯兰世界的成员,摩洛哥用伊斯兰法令来治理国家。君主制时代,摩洛哥的公共资金管理和控制完全按照伊斯兰规则来进行。

苏丹是国家的最高统治者,苏丹手下有数名WALI 成员,WALI 在阿拉伯语中相当于地方长官或国家内阁大臣,他们协助苏丹行使管理国家的权力,WALI 中负责审计监管(HISBA)的,相当于财政部长,被苏丹授予控制摩洛哥国家财政的权力。HISBA是伊斯兰国家管理控制体系的重要内容,HISBA 这个词在阿拉伯语中具有不同的含义,通常表示良好的管理和有效的监督。从事HISBA 的人被称为MUHTASSIB,阿拉伯语是审核员的意思,他们扮演着“市场的监管者”的角色,如检查度量衡的状况,以保护市场公平和秩序,维护商业伦理,预防道德风险。

(二)保护国时期的审计体制

1912 年,摩洛哥被迫与法国签订《非斯条约》,沦为法国的保护国。1912 年11 月,法国与西班牙签订《马德里条约》,摩洛哥被分割成法属摩洛哥和西属摩洛哥。后来英国又插手摩洛哥事务,丹吉尔成为国际共管区。摩洛哥成为保护国后,公共行政部门采用了法国的组织方法,行政机构的控制权处于保护国之下,因此,财务控制权一直掌握在法国财政部和巴黎审计法院的手中。殖民地行政部门也通过各种委员会对保护国进行管理,如账目委员会,实际上就是履行审计职责的国家审计机关。法国的国家审计是典型的司法型审计模式,国家审计法院是独立于立法与行政机构之外的司法机构,具有高度独立性。根据宪法规定,审计法院有权监督政府活动,保证其公平和透明度;对公共政策进行评估,通过审计监督财政预算方面的法律得到很好的遵循,公共资金能合法有效地使用。保护国时期的法国审计法院制度,对独立后摩洛哥审计体系的建立影响深远。

(三)独立后的审计法院制度

第二次世界大战结束后,受各殖民地独立运动影响,摩洛哥也掀起了民族独立运动,1956 年3 月,摩洛哥取得独立,成立摩洛哥王国,建立君主立宪制,1962 年颁布了摩洛哥第一部宪法。摩洛哥君主立宪制有其自己的特色,宪法赋予国王最高权力,国王是国家元首、宗教领袖和武装部队最高统帅。国王任命首相,并根据首相提议任命内阁成员,有权解散政府。

摩洛哥独立以后,为应对政治、经济和金融领域的各种危机,不断进行经济政策调整和整治改革,国民经济得到恢复和发展。摩洛哥的审计体制,深深地打下了法国的烙印。根据1960 年4 月修订的王国法令(DAHIR)建立了财政总监察局,DAHIR 是法国于1930 年5 月16 日在摩洛哥制定的一项法令,财政总监察局发挥基本的调查和控制职能,但检查工作必须向财政部长提交报告,影响了其独立性。

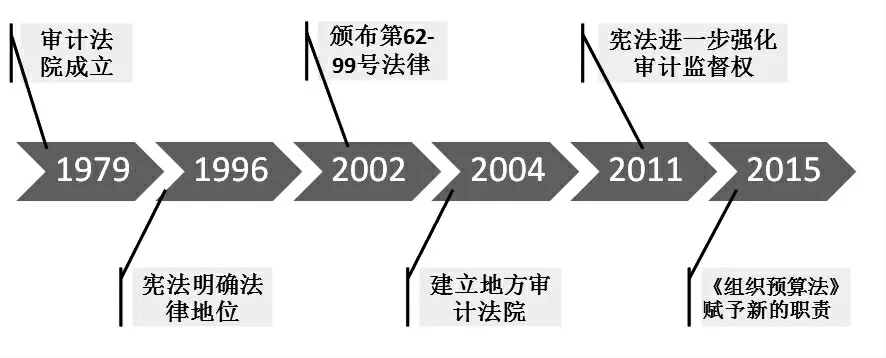

上世纪70 年代,摩洛哥经济发展迎来黄金期,经济快速增长,社会财富迅速增加。为了加强对政府的监督和对公共资金的管理,1979 年,摩洛哥借鉴法国审计模式,建立了对国王负责的审计法院,该审计法院的职责是保障财政法规的有效执行,保证公共部门收支的合法合规及其管理的有效性,审计法院就其所有活动向国王汇报。摩洛哥审计法院的审计范围很广,涵盖中央和地方各级政府部门和机构、国有工商企业、社会保障机构、以及其他接受公共资金资助的单位和组织。

二、摩洛哥审计法院概况

摩洛哥审计法院是与立法机关和行政机构地位平等的独立司法机构,具有高度独立性。截至2016年,审计法院拥有350 个由皇家法令任命的专业法官,其中一半分布在地方审计法院。国家审计法院设第一院长一名,由国王任命。第一院长可以通过签名授权,由法院秘书长协助其负责法院的日常管理工作。第一院长有权做出决策、制定审计法令或决定重大审计案件的处置,此外,还主持正式听证会、联席会议、理事会会议、计划委员会、报告委员会和行使金融管辖权的司法委员会等会议。第一院长按规定授权程序任命地方审计法院院长。

同法国的审计法院一样,摩洛哥国家审计法院还设总检察官或国王检察官一名检察官、地方检察官若干名,属于司法部门派驻人员。检察官有权监督审计法院的工作程序,包括审计计划、审计取证、法庭审理与辩论,审计报告等。对于提交地方法庭审理与辩论的审计报告,必需先由地方检察官向总检察官报告,检察官协助总检察官对每份报告进行审查,就报告的合法性做出结论,监督各地方审计法院在审计案件的处理上采用同一标准的法律尺度。此外,总检察官还要受理复审申请或上诉事项,决定是否将审计案件提交审计法院(见图1)。

三、摩洛哥审计法院的改革

摩洛哥审计法院成立后,随着国内外政治经济环境的变化,审计法院也在不断改革。

(一)不断提高审计法院的独立性

上世纪80 年代,摩洛哥国王哈桑二世为缓解国内外的压力,顺应国内改革要求,进行了一系列政治改革,分别于1992 年和1996 年两次修订宪法。1999年,哈桑二世病逝后,长子穆罕默德六世继位,新国王继续扩大对内改革和对外开放,2011 年摩洛哥再次修订宪法。通过政治改革,完善了君主立宪制的政体,扩大了参政面,王权得到进一步限制,议会和议会控制下的内阁拥有更大的权力。在此背景下,国家审计监督得到强化。

1996 年宪法进一步明确了审计法院的法律地位,规定审计法院是摩洛哥的最高审计机构,履行外部审计职能,主要对政府公共资金的使用和管理进行审计监督,对公共支出的合法合规性和政府部门遵守法律法规情况做出判断。基本目标是促进公共资金管理,以加强公共事务中的善治、透明度和道德标准。2002 年,颁布第62-99 号法律,形成审计法院金融法典,进一步明确了其任务和职能,更加强调以结果为导向的绩效审计。

根据2011 年7 月通过的新宪法第147 条的规定,摩洛哥审计法院有监督公共资金使用和管理的职责,以增加各级政府的透明度,强化问责机制,以使公共资源使用效率最大化。2011 年宪法进一步强化了审计法院的独立性,其独立性达到了国际最高审计机构组织(INTOSAI)关于外部公共审计的要求和基本条件,根据INTOSAI(2010),最高审计机关的独立性是《利马宣言》和《墨西哥宣言》中奠定的基石。

(二)建立覆盖全国的地方审计法院

建立地方会计法院是摩洛哥审计法院的一项重大改革,自2004 年,摩洛哥开始建立地方审计法院,以加强地方公共资金的审计。一开始创建了9 个地方会计法院,覆盖16 个地区。后来由于新的地区划分由16 个区减少到12 个地区,地方审计法院也增加到12 个,确保每个地区都有一个地方审计法院。地方审计法院负责审核地方政府及其所属公共公司的账目,在涉及地方各级政府的各种公共财政和各项管理中,审计法院要通过审计监督,平衡所有利益相关者的利益和诉求。

地方审计法院通过向审计法院递交其控制公共资金管理和使用的报告,以期在审计法院年度报告中插入地方审计法院意见。根据摩洛哥2018 年审计账目年度报告,12 家地方审计法院总共进行了224项审计任务,以控制公共资金的管理和使用。从实际效果来看,地方审计法院审计覆盖面需要进一步扩大,审计监督的效率需要进一步提高。各地方审计法院需要加大改革力度,以实现其内部流程的现代化。

(三)进一步加强对公共资金的审计监督

近年来,通过对内改革和对外开放,政治制度不断适应国内外形势发展和社会发展的需要,投资环境不断改善。摩洛哥政府制定了一系列产业发展规划,并投入大量公共资金支持重大项目发展,在各个领域取得令人瞩目的成绩。作为负责守卫公共资金安全,维护政府透明度的部门,审计法院也通过改革,优化组织机构,合理配置审计资源,协调审计行动,实现审计目标。

根据宪法规定,审计法院有权对所有公共资金进行审计,包括各级政府、公共事业单位和国有或国有控股企业,也可对任何接受公共资金补贴的企业、社会组织或机构进行审计。除了审计监督领域外,审计的维度和深度也得到加强,不仅审计公共资金收支的合法合规性,还关注资金使用的绩效,企业战略目标的实现等。

2015 年通过的摩洛哥《组织预算法》赋予了审计法院新的职责,根据《组织预算法》的规定,审计法院有三大任务,第一个任务是从2020 年起,财政预算应获得国家审计法院的认证,为了完成这项任务,财政部和审计法院之间将成立一个指导委员会;第二个任务是向议会提供对财政部编制的绩效报告的审计报告;第三个任务是对公共政策和计划进行评估。审计法院通过战略规划的调整,旨在就政策目标更有效地管理公共支出,进一步加强对公共资金的审计监督(见图2)。

图2 摩洛哥审计体制改革线路图

四、对中国政府审计体制改革的启示

(一)提高审计监督的独立性和权威性

独立性是审计工作的生命线,摩洛哥参照法国审计模式建立了一套独立于政府之外的审计法院体系,这种带有司法特征的审计体制能够保证审计机关独立履行审计职能,具有较高的权威性。从实际效果来看,摩洛哥审计法院对监督公共资金的合法合规、公共资源的使用效率和效果、加强问责机制、提高政府透明度等起到了至关重要的作用。摩洛哥围绕提高审计法院独立性和权威性的一系列改革,对中国政府审计体制改革具有一定的借鉴意义。

(二)建设一支高素质的审计队伍

摩洛哥审计法院由法官和审计助理人员组成,审计法官实行严格的准入制度,经过严格考试筛选出来的准法官,还要经过实习和一系列的能力测试流程,只有考核合格者才能成为法院的正式法官。审计法官和审计助理人员的专业涵盖会计、审计、法律、工程、经济、管理、计算机等各类专业。中国政府审计机关面临审计资源不足的问题,加强审计人才队伍建设是关键,要优化审计人员的专业知识结构、专业技术资格结构、学历结构。不仅要培养会计审计专业人才,还应当培养大数据专业、工程类专业和法学类人才,特别要加强复合型人才的培养。

(三)建立审计公告和听证制度

摩洛哥审计法院建立了较为完善的审计公告制度和听证制度,增强了审计结果的公开性和透明度,也提高了审计监督的威慑力。中国虽然也有审计公告制度,但公告的范围和力度还不够,要进一步完善审计公告制度,明确公告形式和程序,细化公告内容,同时尝试建立审计听证制度,一方面使审计工作接受社会的广泛监督,另一方面提高审计监督的威慑力。

(四)加强对国有企业的审计监督

摩洛哥审计法院在监督国有资产,以及保护国有企业在良好治理、透明度和责任感方面的原则和价值观中扮演重要的角色。2011 年新宪法颁布之后,审计法院加强了摩洛哥国有企业战略责任方面的监督,通过对企业的审计,确定其年度报告在经济(economy)、效率(efficiency)、效力(effectiveness)、道德(ethics)和环境(environment)(5E)方面对国有企业战略治理产生的影响,这对中国加强对国有企业审计监督有着重要的借鉴意义。