金融集聚、政府干预与出口竞争力

2020-03-16阮素梅

张 盟 阮素梅

(安徽财经大学,安徽 蚌埠 233030)

一、引言及文献综述

出口贸易作为经济支柱之一,在我国的快速发展过程中扮演重要角色。根据国家统计局统计,我国的出口贸易总额从2000 年的20,634.44 亿元增长到2019 年的172,342.00 亿元,同比增长了7.35 倍;此外,贸易差额从2000 年的1,995.63 的亿元增长到2019 年的29,180.00 的亿元,同比增长了13.62 倍,贸易顺差增长率远大于出口增长率。同时,高新技术商品出口比重不断扩大,出口结构不断优化,我国出口的综合竞争能力不断加强。金融业作为服务业的核心产业,金融资源也开始在空间上呈现出一种集聚现象,对促进技术创新和产业结构优化升级产生着推动作用。此外,各地政府为了提高经济增长率不断引导资源流动和干预资本配置。在此背景下,金融集聚能否有效促进出口规模扩张和优化出口结构?在此过程中政府干预有具有怎样的调节效应?研究这些问题,对于提高我国出口竞争力,实现经济的高质量发展具有重要现实意义。

在金融集聚的概念方面,Kindle Berger(1974)最早提出金融集聚其实就是金融机构在位置上的一种集聚现象[1]。目前我国对金融集聚的概念未达成一致,主要有刘军等(2007)和梁颖(2006)分别从地域性和产业集聚的角度进行定义[2-3]。对于金融集聚产生的动因和效应,Krugman(1990)和David B(1996)等认为金融集聚具有外部性、规模经济、技术创新和信息服务等效应,同时这些也是金融集聚出现的内在动因[4-8]。在国内的目前研究中,黄解宇(2011)从微观角度进行分析,发现空间地理的外在性、信息的不对称性和内外部的规模经济是金融集聚的三点因素[9]。

但是,金融发展水平的提高能够有效促进出口贸易。曾璐璐(2015)基于省级面板数据研究发现,金融发展对于地方出口增长具有促进作用[10]。吉阳(2015)以北京市为例进行实证分析,得出金融业规模的扩大对进口贸易规模的扩张存在显著的正效应的结论[11]。刘钻石(2016)对金融发展水平和国际贸易结构的关系进行实证检验,证明了金融发展水平会影响出口贸易的结构和比较优势[12]。杜运苏(2016)运用面板分数位模型证实了金融发展从金融结构、金融效率和金融规模三个维度均能有效促进中国出口二元边际增长[13]。黎日荣(2019)将企业出口具体分解为出口规模和出口竞争力两个层面,发现金融发展在促进出口规模扩张的同时,并没有提高企业的出口竞争力[14]。

梳理文献发现,金融集聚能够促进信息流动、规模经济和技术创新,同时金融发展对于出口贸易具有明显的促进效应,但是目前国内缺乏金融集聚与出口贸易的关系研究。因此,本文从金融集聚的角度出发,将出口竞争力细分为出口规模和出口结构两个维度,全面、深入地考察金融集聚对我国出口竞争力的影响,并在此基础上进一步实证检验政府干预的调节作用。

二、研究方法与数据说明

(一)模型设定

参考现有文献,本文对出口规模和出口结构设定了多元线性回归模型,模型如下所示:

为了验证政府干预在作用过程中的影响,加上交互项之后,上述模型调整为

在(1)至(4)式中,变量下标中的i 和t 分别表示年份和省份;lnexport1it和export2it是本文的两个被解释变量,分别代表出口规模和出口结构;LQit是本文的核心解释变量,代表金融聚集水平;goverit是本文的调节变量,代表政府干预程度;LQit*goverit表示两者的交互项。其余变量均为控制变量,按照顺序分别代表投资水平、经济发展水平、技术水平、交通运输能力和产业结构,εit代表系统随机误差项,θt为年份效应。

(二)指标说明

1.被解释变量:出口规模(lnexport1)和出口结构(export2)

出口规模采用经营单位所在地出口总额,为了保证统计单位的统一,根据当年美元兑人民币的平均汇率,出口总额以人民币为单位进行计量,用符号export1表示,为消除数据的波动性,避免异方差对其进行对数化处理;用高新技术产品出口额与出口总额的比率表示出口结构,符号为export2,这一比率越高,表示出口结构越好,优化程度越高。

2.核心解释变量:金融资源的聚集程度(LQ)

为了便于金融资源的量化统计,本文参照秦放鸣(2020)使用GDP 中的金融增加值来代表金融资源,采用衡量产业集聚的区位熵(LQ)的方式衡量金融资源的聚集程度,同时该指标能够反映某一产业部门的专业化程度以及某一区域在高层次区域的地位和作用[15],公式为:

(5)式中,fGDPit是i 地区在t 年份的金融业增加值,Yit是i 地区在t 年份的第三产业产值,∑fGDPit是全国各地区在t 年份金融业增加值之和,∑Yit是全国各地区在t 年份第三产业增加值之和。LQit>1,表示金融集聚程度大于全国平均水平,LQit=1,表示金融集聚程度等于全国平均水平,LQit<1,表示金融集聚程度小于全国水平。

3.调节变量:政府干预(gover)

地方政府主要是通过财政收支来干预金融经济,本文根据刘海飞(2017)选取财政支出和收入的比值来代表政府干预指标,LQ*gover 表示金融集聚和政府干预的交互项[16]。

4.控制变量。资本水平(capital):资本存量与投资量直接关系到商品的生产能力,进而影响出口的规模和结构。本文采取各省份的全社会固定资产投资完成额衡量资本水平;技术水平(tech):先进的技术创新能力能够有效促进出口扩张和结构优化。本文选取各省份的专利受理数量衡量技术水平;经济发展水平(gdp):经济发展水平的高低直接影响一个地区的出口竞争能力。本文选取各省份的国内生产总值衡量经济发展水平;交通运输能力(transport):便利的交通运输能够有效促进出口增长。本文选取各省份年货运量衡量交通运输能力。产业结构(ts):合理的产业结构能提高资源利用效率和产出能力,增强出口竞争力。本文选取第二产业增加值与国内生产总值的比率衡量产业结构。为了消除数据的波动,避免异方差,对上述产业结构之外的控制变量进行对数处理。各变量经过汇总后,可以得到如下描述性统计表格,见表1。

(三)数据来源

本文所选取的为30 个省、直辖市和自治区平衡面板数据(由于西藏地区部分数据缺失,未纳入统计)。所有原始数据来源于国家统计局、《中国统计年鉴》和《中国科技统计年鉴》,时间跨度为2002-2017 年。

三、实证结果分析

(一)平稳性检验

在进行回归分析之前,需要对数据进行面板单位根检验,以避免出现伪回归的现象。本文同时使用LLC 和Fisher-ADF 两种方式进行检验,并根据结果综合判断数据是否平稳。根据表2 可以判断各数据均为平稳时间序列,不存在伪回归的现像。

表1 变量的描述性统计

表2 平稳性检验结果

(二)全样本估计结果

首先,为了验证金融集聚对于出口竞争力的影响对模型(1)和模型(2)进行检验。同时,为了考察模型中是否存在年份效应,设立不控制年份效应和控制年份效应的两组回归进行对照分析。根据表3 结果显示,无论是否控制年份效应,金融集聚都会同时对出口结构和出口规模产生显著的促进作用,但是加入年份效应后回归结果发生变化,且控制变量的回归结果更加符合实际情况,可靠性更高,因此本文均采用控制年份效应的模型进行分析。

金融集聚在全国范围内对出口规模影响结果如模型(1)所示,金融集聚的影响系数为0.740,1,且在1%水平下通过显著性检验,表明金融集聚对出口规模具有显著的促进作用,金融集聚程度每增加1 单位,可以带来74.01%出口增长率。这是由于金融集聚所产生的效应促进了金融资源快速流动和配置优化,提高了金融资源的整体效率,进一步促进出口规模的扩张。对于其他控制变量,经济发展水平、交通运输能力、技术水平的产业结构系数大于0,并且在1%的水平下通过显著性检验,对出口规模的促进作用非常明显。资本水平的影响系数为-1.132,4 并通过1%的显著性水平检验,明显地阻碍了出口规模的扩张。参照陈虹(2018)的研究,是因为我国很多地区投资效率低下,资本配置错位,出现边际效率递减的现象,资本水平的提高不仅不会拉动出口,反而会对出口规模产生负效应[17]。

表3 全国范围内的金融集聚对出口竞争力的影响

金融集聚在全国范围内对出口结构影响结果如模型(2)所示,金融集聚的影响系数为0.041,0,并且通过了10%的显著性水平检验,表明金融集聚能够有效推动出口结构优化,金融集聚每增加一单位,能够带来4.1%的出口结构优化。这是由于金融集聚所带来效应尤其是技术创新效应能够明显提高高新技术产品的产值,进一步优化出口结构。对于其他控制变量,经济发展水平、技术水平和产业结构系数大于0,并通过显著性检验,在一定程度上促进出口结构的优化,其中产业结构影响系数为0.157,6,优化作用最明显;此外,交通运输能力和资本水平影响系数为负数,并且分别在1%和5%的水平下通过显著性检验,抑制了出口结构的优化。这是由于资本的错误配置所带来低效投资会对出口结构产生负效应,而交通运输能力的增强对低技术产品的出口促进效应大于对高新技术产品的出口促进效应,进一步抑制出口结构的优化。

(三)分样本估计结果

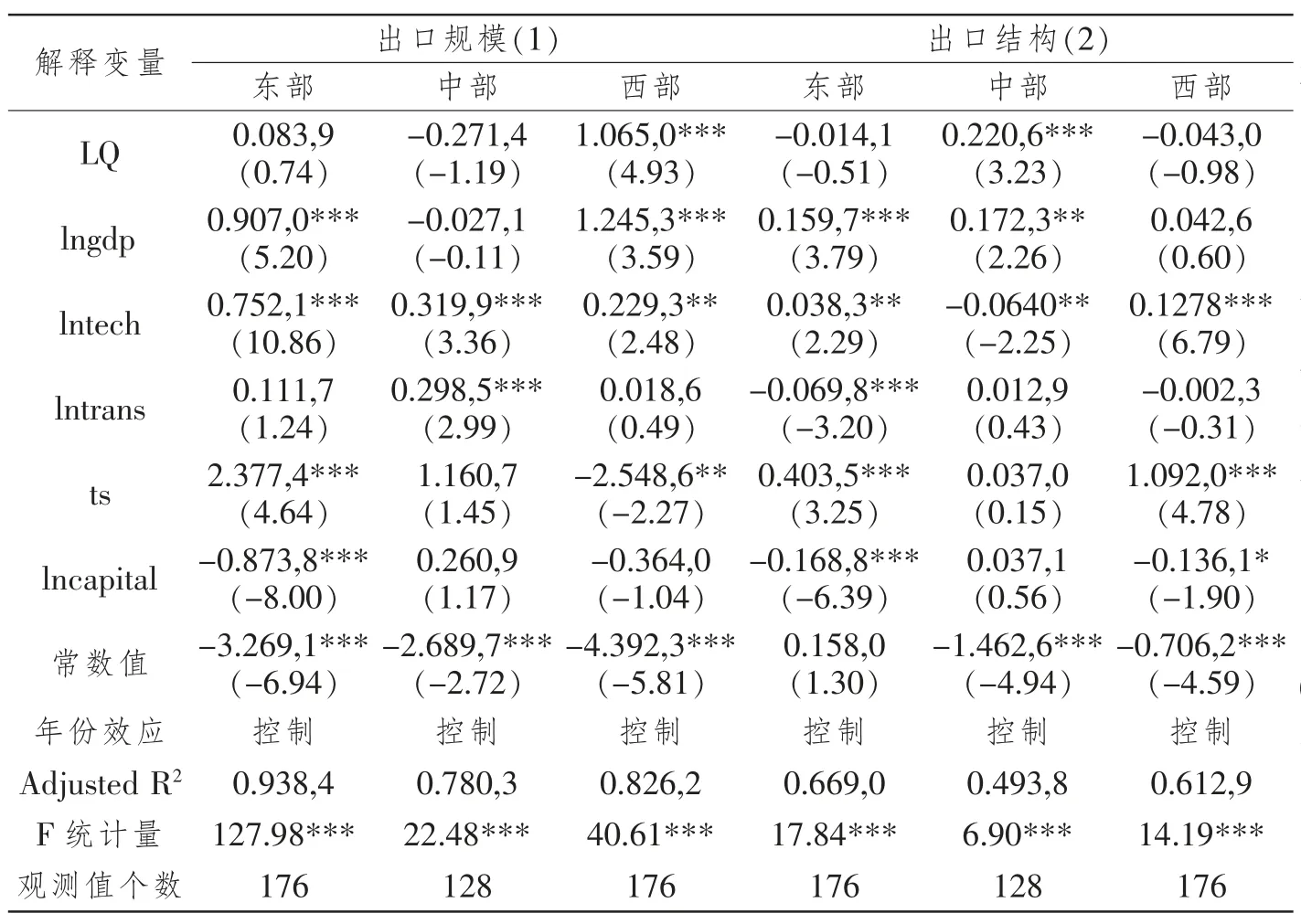

根据国家统计局对地理位置划分,本文将所选择的30 个地区细分为东部、中部和西部地区,进行分样本回归,一方面可以具体分析金融集聚在不同地区对出口竞争能力的影响差异,另一方面也可以对全样本回归结果进行稳健性检验,结果见表4。

表4 我国各地区金融集聚对出口竞争力的影响

金融集聚在各地区对出口规模的影响结果如模型(1)所示。金融集聚在东部地区和中部地区的影响系数分别为0.083,9 和-0.271,4,并未通过显著性检验,表明对出口规模无明显影响;西部地区金融集聚系数为1.065,0 且通过1%显著性水平检验,表明对出口规模的促进效应显著。根据黎杰生(2017)的分析,在金融集聚程度比较高的情况下,金融资源会产生效率损失和资源浪费,金融集聚所具有的积极效应受到削弱,金融集聚对出口规模促进作用变得不明显甚至有负效应[18]。与西部地区相比,东、中部地区的金融集聚水平较高,金融集聚产生的正效应受到削弱,对出口规模的影响不明显,而西部地区因为金融集聚程度较低会明显促进出口规模增长,且影响系数绝对值最大,影响水平最高。

金融集聚在各地区对出口结构的影响结果如模型(2)所示。金融集聚在东区地区和西部地区的影响系数为-0.014,1 和-0.043,0,并未通过显著性检验,表明对出口结构无明显影响;金融集聚在中部地区的影响系数为0.220,6,在1%的水平下通过显著性检验,表明对出口结构具有明显的优化作用。这是由于东部地区的金融集聚程度最高,过度的金融集聚会造成资源浪费和效率损失,对技术创新产生排挤作用,进而削弱甚至对出口结构具有负效应;而西部地区金融资源稀缺,金融业发展缓慢,还未形成良好的金融集聚效应,对出口结构无明显影响。同时,根据表4 可以发现,即使在同一地区,相同的金融集聚水平也会对出口规模和出口结构产生不同影响,出口结构和出口规模对金融集聚的反应程度具有差异性。

(四)交互项检验结果

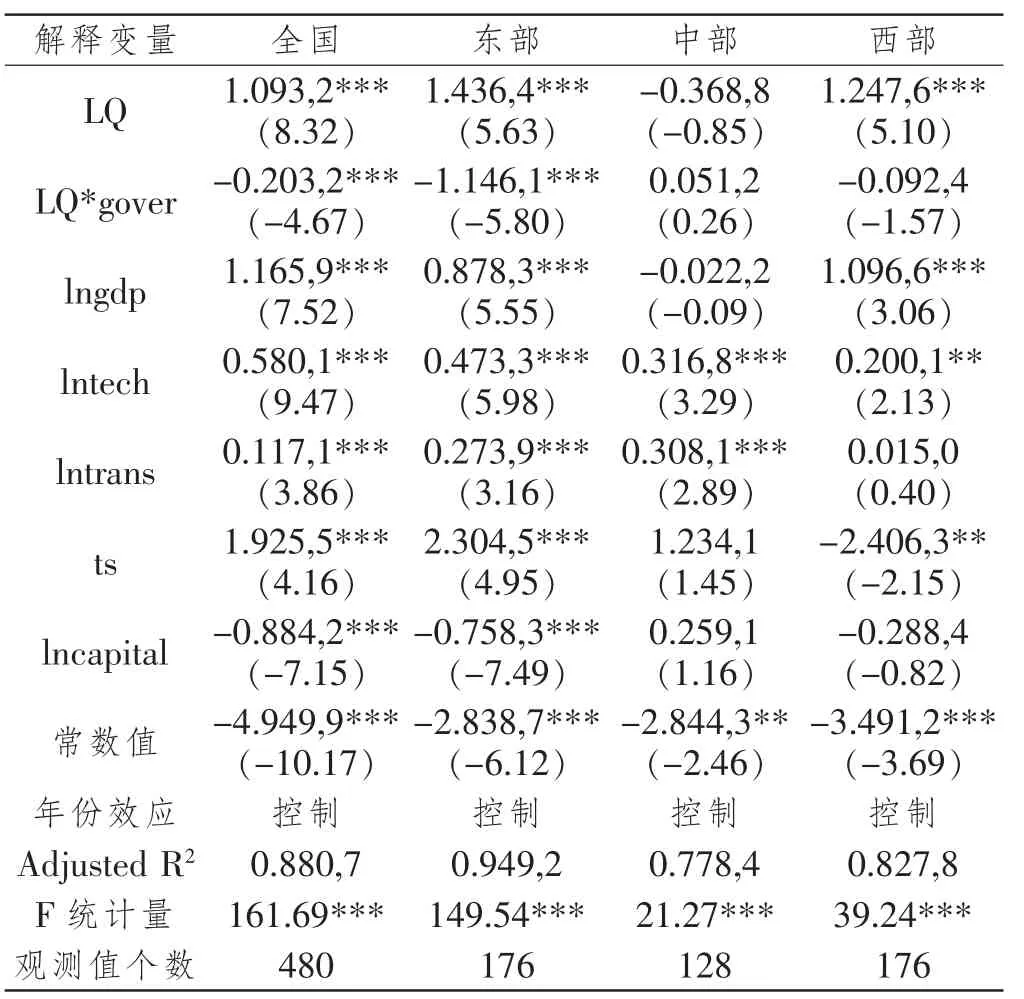

为了检验政府干预是否影响金融集聚对出口竞争力的促进作用,在模型中加入金融集聚和政府干预的交互项后,分别对出口规模和出口结构进行回归分析,结果如表5 和表6 所示。

根据表5,交互项的影响系数在全国范围内和东部地区为-0.202,3 和-1.146,1,均在1%的水平下通过显著性检验,表明全国和东部地区的政府干预会抑制金融集聚对出口规模的效应;交互项在中部地区和西部地区的影响系数为0.051,2 和-0.092,4,并未通过显著性检验,表明中部和西部地区的政府干预不会明显影响金融集聚对出口规模的效应。这是因为政府干预会引导金融资源的流动和资本配置,在一定程度上扭曲金融集聚所带来的效应,降低金融资源整体效率,抑制金融集聚对出口规模的促进作用。同时,相对于中、西部地区,东部交互项系数显著且绝对值较大,这是由于东部地区的金融集聚水平最高,加入政府干预之后所带来的扭曲效应也最强烈,抑制金融集聚对出口规模的促进作用也最显著;而中、西部地区金融集聚水平的明显低于东部地区,这个时候政府干预产生的影响也不明显。

表5 政府干预与金融集聚对出口规模的影响

表6 政府干预与金融集聚对出口结构的影响

根据表6,交互项的影响系数在全国范围内和东部地区为-0.022,2 和-0.164,8,分别在5%和1%的水平下通过显著性检验,表明全国和东部地区的政府干预会抑制金融集聚对出口结构效应;交互项在中部地区和西部地区的影响系数为-0.082,0 和-0.007,3,并未通过显著性检验,表明中部和西部地区的政府干预不会明显影响金融集聚对出口结构的效应。与上文情况相似,金融集聚的水平越高,政府干预的扭曲效应也就越大,因此东部地区政府干预的扭曲效应最显著,而中、西部地区无明显影响。

四、稳健性检验

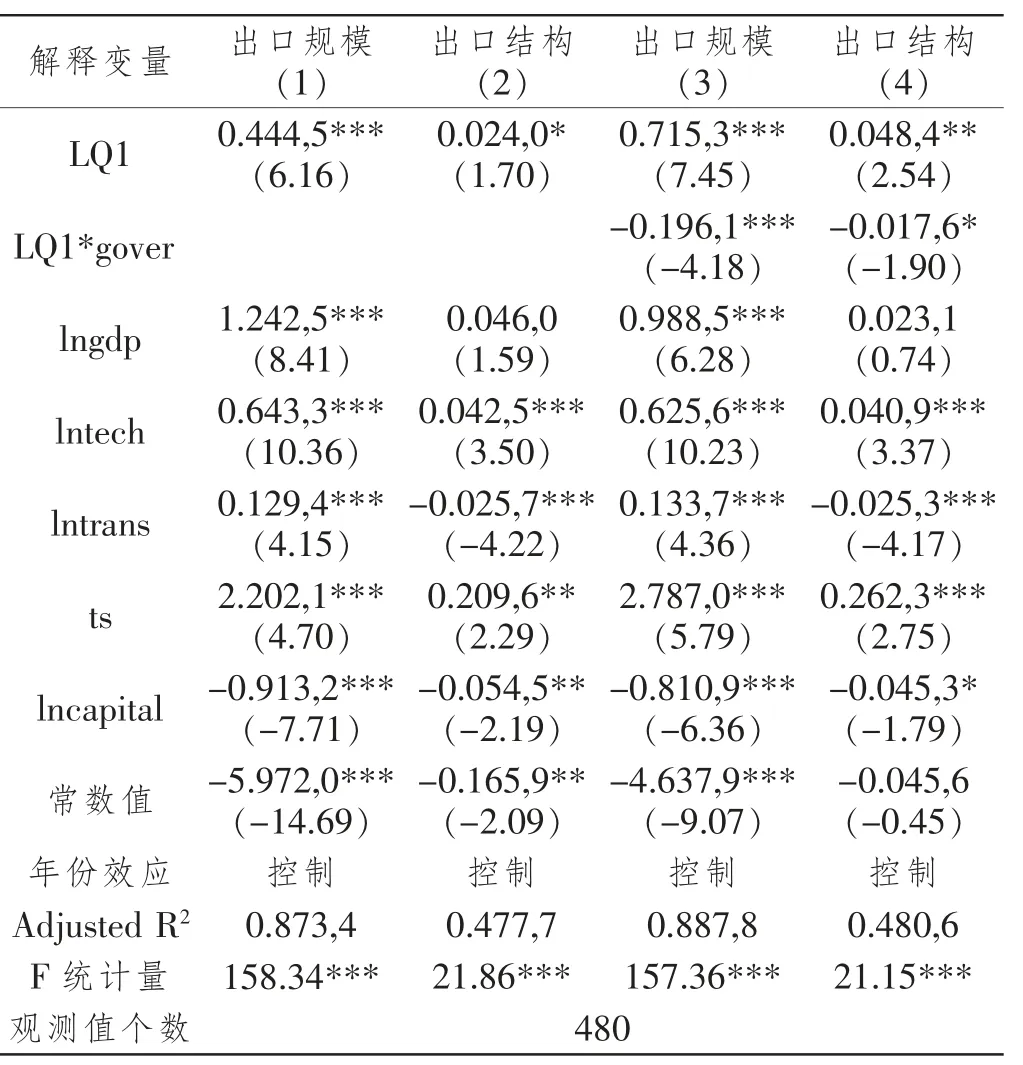

由于从分样本回归中判断全样本回归结果是否稳健并不明显,因此本文对全样本回归和交互项结果再次进行稳健性检验。参照已有的文献,用各地方GDP 替代第三产业产值,再次使用区位熵的方法重新构建金融资源集聚的指标,如下所示用符号LQ1表示:

(6)式中,fGDPit表示i 地区在t 年份的金融业增加值,GDPit代表i 地区在t 年份的国内生产总值,∑fGDPit代表全国各地区在t 年份的金融业增加值之和,∑GDPit代表全国各地在t 年份的国内生产总值之和,结果如表7 所示。金融集聚和交互项系数的符号和显著性并未发生改变,表明全样本回归和交互项检验结果很稳健。

表7 稳健性检验

五、结论与建议

本文利用2002-2017 年30 个省级地区面板数据对金融集聚是否影响出口贸易进行了实证检验,并且在此基础上加入了金融集聚和政府干预的交互项,进一步考察政府干预的调节作用,得到以下几点研究结论:

第一,在整体水平上,金融集聚会对出口竞争力产生显著的促进效应。金融资源集聚所带来的规模经济、信息流动和技术创新等效应会提高金融资源的效率,优化资源配置,同时促进出口规模增长和出口结构优化。

第二,在地区水平上,金融集聚在中、西部地区的促进效应要明显优于东部地区。过高的金融集聚水平会造成效率损失和排挤作用,低程度的金融集聚促进出口竞争力作用更为明显。

第三,政府干预会抑制金融集聚对出口竞争力的正效应。各地方政府为了达到既定政策目标会干预资本的配置,引导金融资源流向,削弱金融集聚带来的高效率,扭曲金融集聚对出口竞争力的促进作用。

基于上述结论,本文提出以下几点建议:

第一,进一步发展金融产业,引导金融资源适度集聚。尤其是我国西部地区,金融业发展缓慢,金融资源稀缺,金融集聚水平很低。在这种情况下,金融集聚水平的提高会明显提高出口竞争力,因此西部地区需要大力发展金融业,引导金融资源流入和资本投入,产生集聚效应,发挥金融资源的积极作用。

第二,在保证经济正常发展的前提下,尽量减少政府干预。政府干预虽然可以保证经济的稳定,但是过度的干预和引导资源流动,会扭曲市场的资源配置作用,削弱金融集聚的正效应,不利于我国出口竞争力的提高。

第三,从控制变量上看,我国需要尽快转变经济发展模式,优化资本配置。落后的经济发展模式和不合理的资本配置在我国尤其是西部地区普遍存在,这些现象严重阻碍了经济发展和出口贸易,应该加快转变经济发展模式,合理配置资本,提高资本的边际效率,促进我国经济健康成长。