管理层能力、信息环境与企业创新

2020-03-11朱音楠

沈 伟,朱音楠

(安徽电子信息职业技术学院,安徽 蚌埠233000)

一、引言

创新作为经济增长的关键因素,不仅可以改进生产方式,提高生产效率,而且可以发展新技术,生产新产品,从而推动经济的持续增长。而企业作为微观经济主体,在国家创新发展战略中发挥着重要作用,虽然近年来企业研发投入不断增加,但企业整体创新能力仍然较弱。因此,如何提高企业的创新能力和创新水平,推动国家创新驱动发展战略的顺利进行,对于促进我国经济保持持续、健康快速发展至关重要。

管理者作为企业最重要的参与者,对企业日常经营及重大决策的制定起着决定作用,而企业创新作为一项有助于提升企业竞争力和价值的活动,其顺利进行会在很大程度上受到公司管理层的影响。Hambrick等(1984)提出的“高层梯队理论”认为,创新战略会受到公司管理者的有限理性和认知模式的制约[1];管理者的能力与企业创新显著正相关,管理者能力越强,越能促进企业创新产出[2];我国学者唐清泉和甄丽明(2009)以我国上市公司为考察对象,也得出类似的结论[3];有研究认为公司的创新决策会受到公司管理层某些个人背景特征的影响,企业管理者过度自信行为能够通过抑制管理者偏好,使企业拥有更高的技术创新水平[4]。从管理者激励角度研究管理者对企业创新的影响,陈华东(2016)以管理者任期为研究对象,研究发现管理者股权激励对企业创新具有显著的促进作用[5]。已有研究主要是从管理者的某些背景特征、管理者过度自信以及管理者激励等角度,研究了管理者与企业创新层面的关系,鲜有文献从管理者能力这个角度来考察管理者与企业创新关系。那么,管理者能力的高低是否会对企业创新产生影响?在我国特殊的制度环境下,企业面临的内外部信息环境各不相同,而管理者能力在不同信息环境下对企业创新的影响是否会产生不同的表现呢?

为了回答上述问题,本文选取2010—2018年我国A股上市公司为对象,考察管理层能力对企业创新的影响,并进一步考察公司的内外部信息环境对二者之间关系的影响。

二、理论分析与研究假设

(一)管理层能力与企业创新

管理层作为企业宝贵的人力资源,对企业的日常活动和投资决策有着重要的影响。创新是企业降低成本和保持竞争优势的主要驱动力,企业创新活动的开展自然离不开管理层的影响。企业的创新活动可以大致分为创新投入、创新实现等四个阶段。在企业创新投入阶段之前,能力强的管理层相较于能力弱的管理层,有着更高的学习和信息整合能力,从而善于抓住创新机会,提出各种创新方案和构思,这是企业开展创新活动的前提。在企业进入创新投入阶段,由于企业内外部信息不对称,融资约束难度增加,资金流受限,导致企业没有足够的资金支持企业创新活动。张璇等(2017)研究发现融资约束能够显著地抑制企业的研发参与和研发投资密度,管理层能力可以在一定程度上缓解企业内外部间的信息不对称,使企业可以为进行创新活动融得更多的资源[6]。Baik等(2011)研究发现,CEO能力与管理层盈利预测之间正相关,说明管理层能力越高,信息不对称程度越低。此外,管理层能力可以作为一种信号传递,增加公司信息透明度。因此,管理层能力越高,企业越容易筹到创新所需要的资源,并且能力高的管理层越能实现企业创新资源的整合,进而促进企业创新活动的顺利进行[7]。在企业创新实现阶段,能力强的管理层往往有着出色的组织协调能力和团队管理能力,管理者能够实现企业内部研发、生产等部门的有效协作,推动技术和市场需求的有机结合,显著增强企业创新战略柔性[8]。基于上述分析,提出假设1。

H1:其他条件一定的情况下,管理层能力与企业创新之间的关系显著正相关,即管理层能力越强,企业创新产出越多。

(二)管理层能力、信息环境与企业创新

创新活动的开展需要企业投入大量的资源,如资金、人才、设备等,然而,由于现代企业存在着较为严重的代理问题,使得企业内、外部之间存在着信息不对称问题,导致企业面临融资成本高、融资难等难题。企业进行创新需要投入大量的资源,这就会造成企业因融资困难而引起创新投入不足[6]。因此,如何提高信息质量,缓解企业内外部信息不对称程度,这是企业需要考虑的重中之重。而盈余质量作为衡量企业内部信息质量的一个重要指标,可以为管理层在作出决策时提供有用的财务与非财务方面的信息,因此,盈余质量越好的企业,其内部信息环境也越好。基于此,本文用盈余质量来衡量企业内部信息环境。当盈余质量越高时,即内部信息环境越好时,意味着企业信息质量越好,信息不对称程度较低,大大降低了公司面临的融资约束,企业可以更容易地筹集到所需资金[9],此时,能力强的管理层在缓解信息不对称问题的作用上,并不是那么明显;当内部信息环境较差时,企业与外部投资者之间的信息不对称程度加深,出于风险的考虑,外部投资者可能会要求更高的回报或者减少对企业的相关投资,此时企业无法获取进行创新活动所需的各种资源。而能力强的管理层本身具有信号传递的功能,不仅可以向外界传递出企业经营能力强的信号,增加了外部投资者的信心,而且还可以在一定程度上缓解信息不对称,提高信息质量。这就降低了企业面临融资约束的可能性,从而使得企业更容易地筹集到创新投入所需的资源,进而促进企业创新活动的顺利开展。基于此,相较于内部信息环境较好时,管理层能力与企业创新之间的关系在内部信息环境较差时更加明显。基于以上分析,提出假设2。

H2:其他条件一定的情况下,企业内部信息环境较差时,管理层能力与企业创新间的正相关关系越显著。

由于企业创新活动具有专业性强和不确定性大等特征,可能会加剧企业信息不对称程度,加大融资约束问题,造成企业筹集资金难度,这可能导致企业有时因缺少创新投入资金而不得不放弃创新投资。此外,在创新活动过程中,由于管理层拥有较大的自主权,容易产生代理问题,因此,需要一种有效的机制来解决上述问题。分析师作为一种信息中介和有效的外部治理机制,在一定程度上能够改善企业的外部信息环境。Beyer等(2010)研究发现分析师跟踪人数和外部信息环境息息相关,分析师跟踪人数越多的上市公司,外部信息环境越好,提供的外部信息越丰富[10]。分析师拥有综合的专业知识和超强的信息整合处理能力,通过对企业的持续关注,可以减少企业的盈余管理,发挥一定的监督作用。余明桂等(2017)以分析师的关注度与企业创新为研究对象,研究发现分析师的关注度与企业创新显著正相关,即分析师对企业的关注度越高,企业的创新产出越多[11]。因此,本文以分析师跟踪人数来衡量企业外部信息环境,当管理层面临的外部信息环境良好时,即外部分析师跟踪人数较多时,一方面分析师团体拥有扎实的专业知识和信息整合处理能力,一定程度上减轻了企业外部信息不对称,削弱了管理层能力促进信息质量的提升作用;另一方面随着分析师跟踪人数的增多,对管理层形成一定的监督作用,而企业创新活动具有很大的不确定性,失败的风险很大,能力强的管理层为了维护已有的声誉,不会盲目地进行创新活动。因此,当外部分析师人数较多时,能力强的管理层在企业创新方面的作用并不明显。相反,当分析师跟踪人数较少时,能力越强的管理层越能够提高信息的质量,并且能力强的管理层本身具有信号传递的功能,从而可以缓解企业与外部的信息不对称,进而使企业更容易筹集到创新投入所需的资金。据此,提出假设3。

H3:其他条件一定的情况下,企业外部信息环境较差时,管理层能力与企业创新之间的正相关关系越显著。

三、研究设计

(一)样本选取与样本来源

本文以2010—2018年我国A 股上市公司作为研究对象,选择2010年作为起始年主要是考虑金融危机给企业创新活动带来的冲击。剔除ST、PT和数据缺失的样本,最终得到了9 501个观测值。本文涉及的财务数据主要来自于国泰安数据库和万德数据库。为了消除极端值对分析结果的影响,对所有连续变量进行了1%缩尾(Winsorize)处理。

(二)变量定义

1.被解释变量

被解释变量为企业创新,已有研究广泛采用创新投入和创新产出来衡量企业的创新活动,如余明桂等(2017)用专利数量、发明专利等来衡量企业创新[11]。但是,由于在我国专利的申请时间相对较长,当期申请上的专利可能是前期的成果,再加上出于数据的可得性,因此选取创新投入(R&D)来衡量企业创新。

2.解释变量

(1)管理层能力:解释变量为管理层能力,其可以揭示出管理层有效地利用企业各种资源的能力。采用数据包络分析(DEA)的方法,从企业效率中分离出受管理层影响的部分,即为管理层能力。具体步骤如下:

第一,选择投入导向的多阶段变动规模DEA模型计算企业的效率(Efficiency)。本文用营业收入(Sale)度量企业产出,营业成本(Cg)、销售和管理费用(Sg&A)、固定资产(PPE)、无形资产(Oi)、商誉(Goodwill)和研发支出(R&D)来衡量企业产出:

第二,计算管理层能力。运用Tobit回归模型测算管理层能力指标(MAC),选择公司规模(Size)、自由现金流(FCF)、市场份额(Marsh)、业务复杂性(BHHI)、上市年限(Age)等五个因素,模型回归得到的残差即为管理层能力(MA):

(2)外部信息环境(WI):用分析师跟踪人数的自然对数来表示,并依据行业年度中位数分组,若分析师跟踪人数大于行业年度中位数,表示外部信息环境较好,则WI取值为1,否则为0。

(3)内部信息环境(NI):采用修正的Jones模型估计的操纵性应计盈余来表示,并依据行业年度的均值分组,若其小于行业年度均值,表示内部信息环境较好,则NI取值为1,否则为0。

3.控制变量

由于企业创新活动会受到不同因素的影响,因此选取企业规模(Size)、资产负债率(Lev)、资产报酬率(Roa)、营业收入增长率(Grth)、固定资产占比(GD)、现金持有水平(CH)以及两职兼任(Dual)和董事会规模(Bord)等指标作为控制变量。其中,Size取资产总额的自然对数;Lev=负债总额/资产总额;Roa=净利润/平均总资产;Grth=本年增加的营业收入/上年营业收入;GD=固定资产/总资产;CH=货币资金/总资产;Dual,当总经理与董事长两职为同一人取1,否则为0;Bord取董事会人数的自然对数。

(三)模型构建

构建如下模型来检验上述提出的三个假设,分别考察管理层能力对企业创新的影响以及内、外部信息环境是否会对两者之间关系产生影响。

模型(3)用来检验假设1,根据前面的理论分析,系数β1预期显著为正;模型(4)和模型(5)分别用来检验假设2和假设3,分别对内、外部信息环境进行分组,并预期在内部信息环境较差组系数δ1和外部信息环境较差组系数γ1显著为正。

四、实证结果与分析

(一)描述性统计

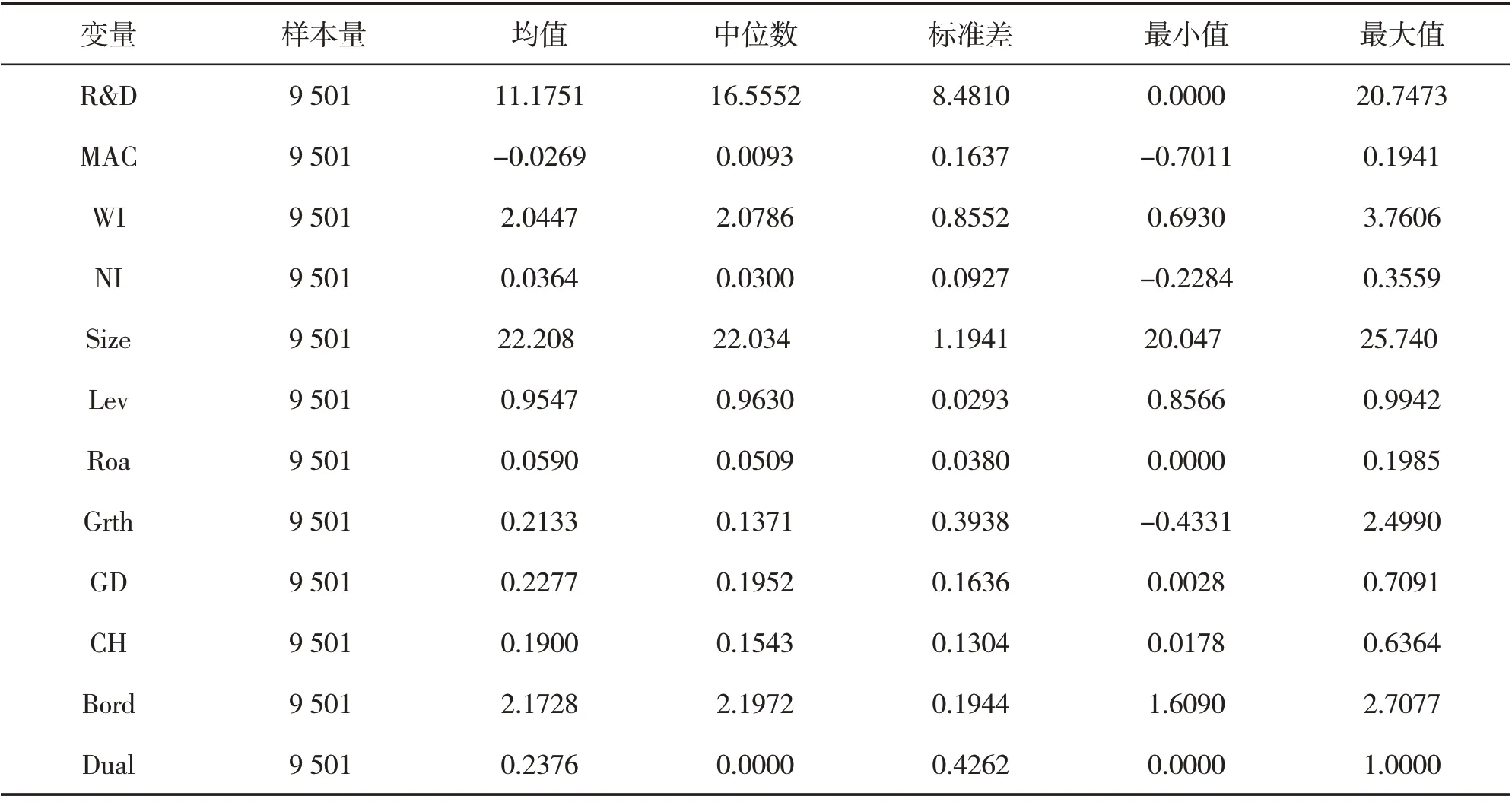

表1 变量描述性统计

表1报告了主要变量的描述性统计结果。其中,样本企业的创新投入(R&D)的均值为11.1751,最小值和最大值分别为0和20.7473,标准差为8.4810,说明样本企业在创新投入方面存在较为明显的差异;管理层能力(MAC)的平均值为-0.0269,标准差为0.1637,最小值和最大值分别为-0.7011 和0.1941,表明不同企业之间的管理层能力水平存在差异;至于信息环境,外部信息环境的均值为2.0447,最小值与最大值分别为0.6930和3.7607,两者相差较大,说明样本企业面临的外部信息环境存在明显的差异;而内部信息环境均值为0.0364,标准差为0.0927,最小值与最大值存在较为明显的差异,这表明样本企业存在不同程度的操控盈余行为,并且差异较为明显。在控制变量方面,固定资产占比(GD)均值为0.2277,标准差为0.1636,而最小值与最大值相比,具有一定的差距,说明样本企业在固定资产方面存在一定的差别。其他变量结果详见表1。

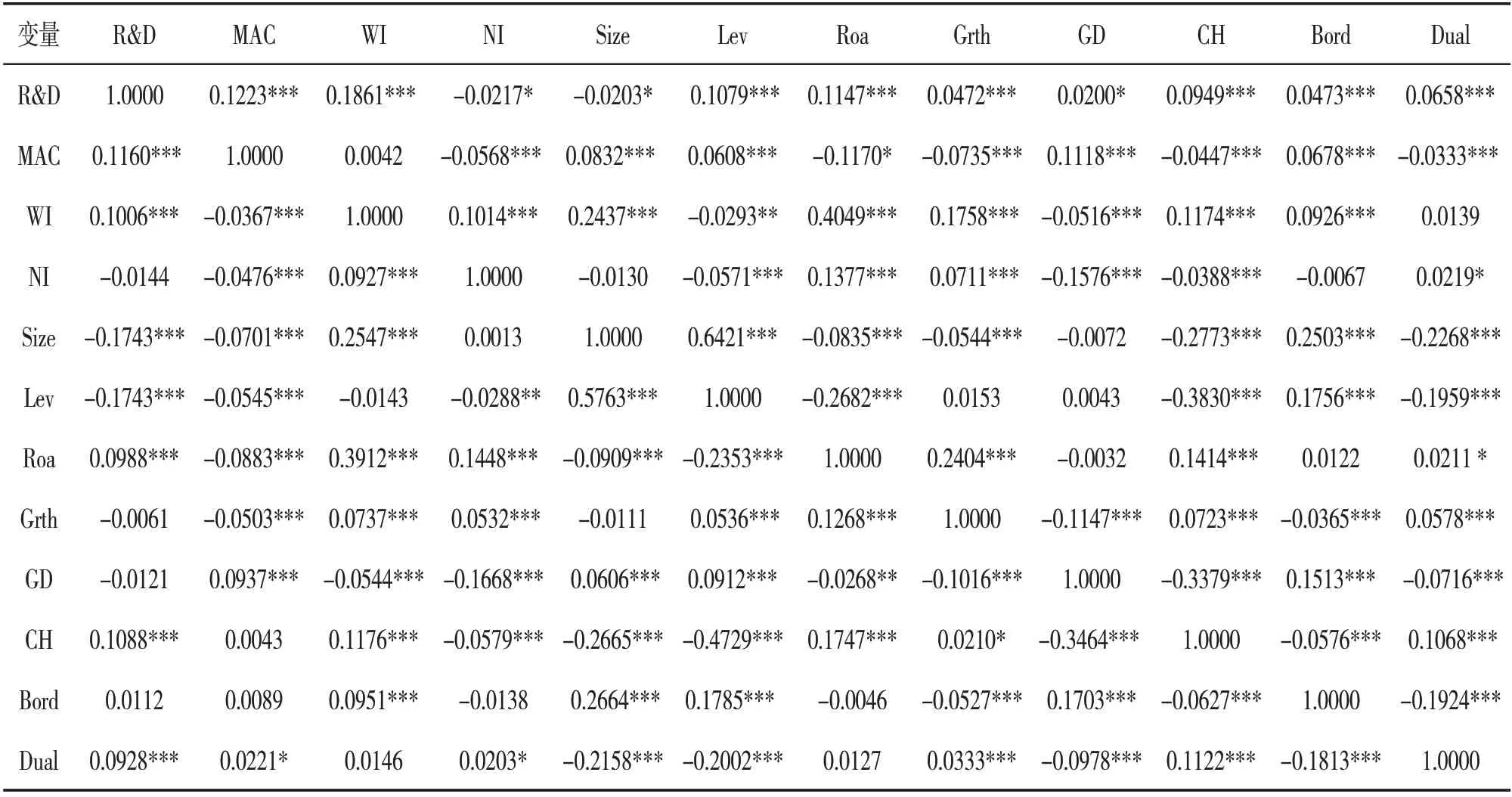

(二)相关系数分析

表2 报告了主要变量的Spearman 和Pearson 相关系数。其中,管理层能力和企业创新的Spearman 和Pearson相关系数分别为0.1223和0.1160,且均在1%水平上显著,说明管理层能力与企业创新之间的关系显著正相关,符合假设1的预期,即在其他条件不变的情况下,管理层能力能够提升企业创新。外部信息环境在总样本中与企业创新呈现正相关,而内部信息环境与企业创新的关系并不显著,在控制变量中,各个变量与企业创新的关系也基本符合预期。

(三)实证结果与分析

表3报告了假设1的回归结果。与第(1)列相比,第(2)列对行业与年度进行了控制,回归结果显示,在没有加入任何控制变量的情况下,MAC和R&D的回归系数为6.0308,并且在1%的水平上显著正相关;当加入年度和行业控制变量后,MAC和R&D在10%的水平上同样显著正相关。第(3)列列示了除控制年度和行业外,还控制了其他相关控制变量后,MAC和R&D的回归系数为1.1724,并且在1%的水平上显著正相关。回归结果表明不论是否控制变量,管理层能力与企业创新产出显著正相关,从而假设1得到了验证。管理层能力是企业拥有的重要资源,能力强的管理层,不仅具备更高的学习和信息整合能力,善于抓住企业进行创新的机会,提出各种创新方案的构思,而且可以改善企业信息环境,增加信息透明度,缓解融资约束困难,使企业可以获取更多的创新活动机会。同时,管理层能力还具有信息传递的作用,说明企业经营能力比较好,可以进一步增强外部投资者的信心,从而使企业获得更多的创新投入资源。

表2 相关系数分析结果

表3 管理层能力与企业创新回归结果

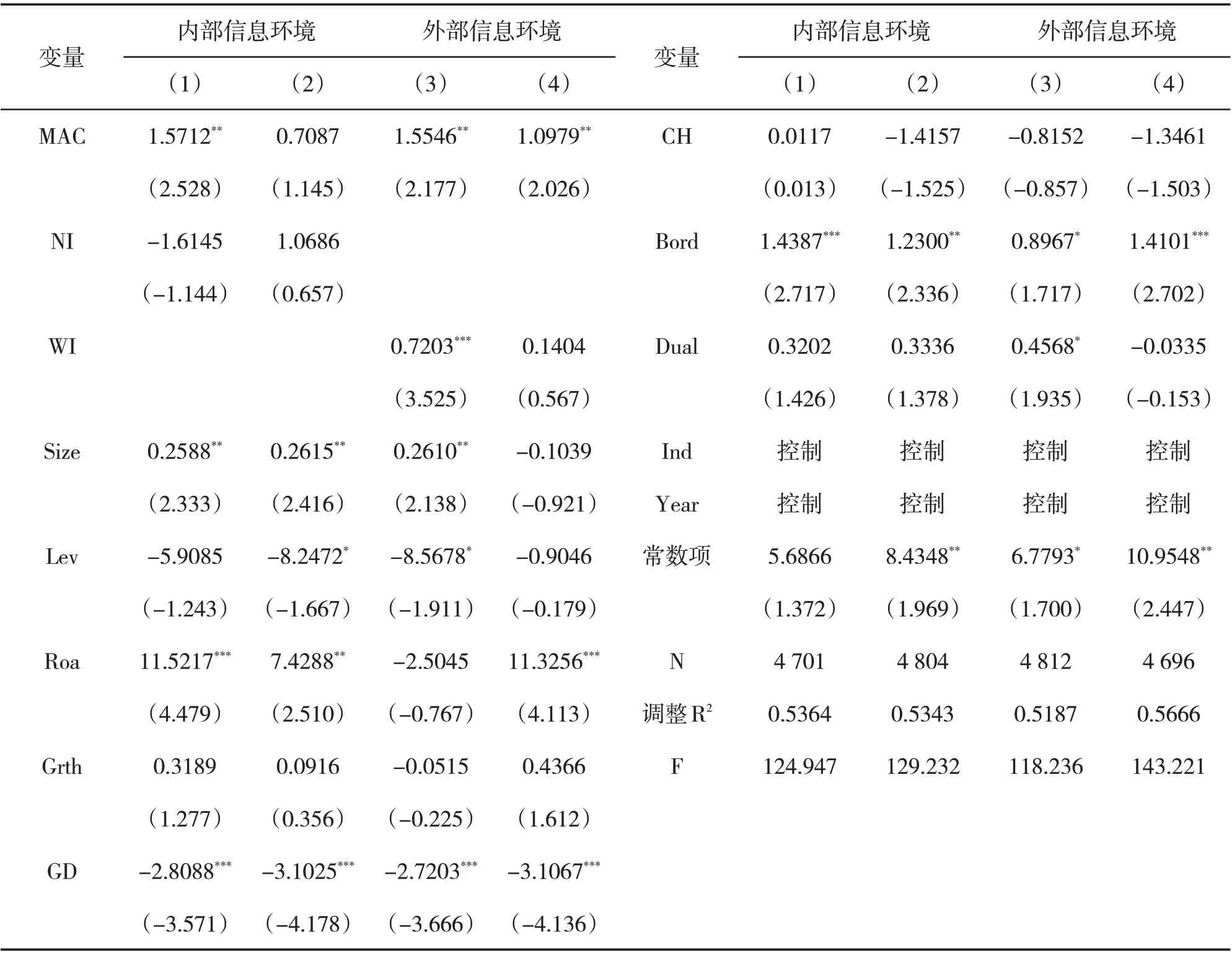

表4列示了管理层能力、信息环境与企业创新之间的回归结果,其中,第(1)(2)列分别列示了在内部信息环境差和内部信息环境好时管理层能力与企业创新的回归结果。在内部信息环境差组,MAC和R&D的回归系数为1.5712,并且在5%的水平上显著正相关;而在内部信息环境较好组,MAC和R&D的回归系数为0.7087,但并不显著。这表明对于内部信息环境较差的企业,能力越强的管理层将越能促进企业创新投入水平的提高。这是因为当企业内部信息环境较差时,企业与外部投资者之间的信息不对称程度加剧,外部投资者可能会要求更高的回报率或者减少对企业的相关投资,此时企业无法提供进行创新活动所需的各种资源。而能力强的管理层不仅可以向外界传递出企业经营能力强的信号,增加了投资者的信心,而且可以在一定程度上缓解信息不对称,提高信息质量,增加企业创新活动。因此,假设2也得到了验证。第(3)(4)列分别列示了外部信息环境较差时和外部信息环境较好时,管理层能力与企业创新的回归结果。在外部信息环境较差组,MAC和R&D的回归系数为1.5546,并且在5%的水平上显著正相关;在外部信息环境较好组,MAC和R&D的回归系数为1.0979,小于信息环境较差时的回归系数。此外,在外部环境较差组,WI和R&D的回归系数为0.7203,并且在1%的水平上显著正相关;而在较好组,WI和R&D的回归系数为0.1404,但两者之间的关系并不显著。这表明外部信息环境较差时,即分析师跟踪人数较少时,信息不对称程度越强,管理层能力在一定程度上能缓解企业与外部的信息不对称,提高信息质量的作用上越明显,进而使得企业容易筹集到创新投入所需资金。而当分析师跟踪人数较多时,可以降低企业内外部信息不对称程度,提升了企业信息透明度,使得能力强的管理层在提高信息质量方面作用并不那么明显。此外,随着分析师人数的增多,分析师团体之间的竞争会加大,对管理层形成一定的监督作用,由于企业创新活动具有很大的不确定性,出于维护已有声誉的考虑,能力强的管理层不会盲目地进行创新活动,以免导致失败。因此,当外部分析师人数较多时,能力强的管理层在企业创新方面的作用并不明显,假设3也得到验证。

表4 管理层能力、信息环境与企业创新

(四)稳健性检验

在前面的实证研究中采用R&D投入来衡量企业创新,为了进一步提高上述检验结果的稳健性,在此借鉴陈华东(2016)的做法,使用企业研发投入占营业收入总额之比来衡量企业创新投入水平[5],并以此对本文的假设进行检验,得到的稳健性检验结果与前文的回归结果基本一致,进一步证实研究结论比较真实可靠,具体回归结果如表5所示。

表5 稳健性检验

五、结论与启示

以2010—2018年我国A股上市公司为研究对象,探究管理层能力与企业创新之间的关系以及公司的内外部信息环境对二者之间关系的影响。研究发现,管理层能力与企业创新之间的关系显著正相关,即能力越强的管理层,企业的创新产出越高。进一步研究发现,在不同内部、外部信息环境下,管理层能力对企业创新产出的作用会产生不同的表现,在内部信息环境较好时,管理层能力与企业创新产出之间的关系并不显著,而在内部信息环境较差时,管理层能力与企业创新产出之间的关系显著正相关,即当内部信息环境较差时,能力强的管理层能够缓解信息不对称问题,进而促进企业创新产出水平的提高。此外,当外部信息环境较差时,管理层能力改善了创新活动的融资约束,进而促进了企业创新,此时管理层能力与企业创新之间的关系显著正相关;而当外部信息环境较好时,管理层能力对企业创新的影响并不显著。

管理层能力可以在一定程度上缓解信息不对称,增加信息透明度,并能缓解企业融资约束问题,带来充足的资金流,进而促进企业创新活动的顺利开展。因此,企业应该建立公正、合理、有效的管理层聘任制度和培养机制,重视管理层能力建设,不断提升管理层管理水平,选择适合企业发展的管理人员。同时,可以组织管理人员定期参加培训学习,掌握先进的管理水平,不断提高他们的综合能力,更好地为企业服务。