估值视角下中美日对东盟投资布局之比较

2020-03-10刘琨许建伟

刘琨 许建伟

【摘要】随着全球跨国直接投资规模的不断扩大,母国对外直接投资布局优化问题日益突出。围绕母国对外直接投资增值与保值目标,创新性地以对外直接投资估值效应作为衡量投资效率的重要因素,并基于投资效率考察投资布局优化问题。通过测算中美日三国对东盟各国的直接投资估值效应,构建随机前沿模型测算投资效率,并展开对比分析。研究发现,虽然中美日三国对东盟直接投资整体上都产生正向估值效应,但是中美日三国对东盟各国直接投资的效率仍具有显著差异。基于上述研究结论可知,我国应继续发掘柬埔寨、缅甸、老挝三国的投资潜力,同时借鉴美国对新加坡金融业以及日本对泰国制造业的直接投资经验,进一步优化投资布局,推动我国海外资产持续升值。

【关键词】估值效应;对外直接投资;东盟;投资效率;布局优化

【中图分类号】F230【文献标识码】A【文章编號】1004-0994(2020)04-0144-9

【基金项目】福建省软科学项目“21世纪海上丝绸之路”战略下福建对东盟国家投资的潜力与风险评估研究(项目编号:2018R0053);福建省科技厅软科学项目“一带一路”背景下福建OFDI发展路径与产业结构升级研究(项目编号:2018R0001)

一、引言

随着经济全球化的深入发展,各国对外直接投资(OFDI)的规模在不断扩大,OFDI成为连接跨国经济的重要桥梁。自2008年全球金融危机爆发到2011年世界经济复苏前,各国OFDI进入深度调整阶段,针对高风险地区与行业的直接投资在规模上呈现出不断缩减的趋势。随着2011年世界经济的复苏,全球OFDI规模再度呈现快速扩张的态势,此时中国OFDI的增长速度尤为显著,其OFDI存量由2011年的全球第13位上升至2017年的全球第2位,存量规模增长了约3.25倍,成为全球仅次于美国的OFDI大国。

从投资区域布局上看,经济增长速度较快的新兴市场经济体再度成为外资投资的热点区域,以近10年(截至2017年)GDP年均增长率为5.65%的东盟经济体为例,其近10年吸收外商直接投资的存量规模年均增长11.01%,成为吸收国际直接投资增长最快的区域之一。从对东盟国家投资的来源上看,美国、日本和中国成为东盟国家最大的三个外商投资来源国,截至2017年,美国、日本和中国对东盟投资存量占东盟所吸收外商投资总量的比例分别达15.29%、9.51%和4.14%。其中,中国对东盟的投资增速最快,2017年投资存量较2008年增长21.52倍。虽然,中美日三国都高度重视对东盟的投资与合作关系,但三者对东盟的投资战略却略显不同。自2013年“一带一路”倡议提出后,中国对东盟的投资合作更加紧密,不仅继续与新加坡、印度尼西亚、马来西亚、泰国、菲律宾、越南等6个东盟经济大国加强合作,同时也兼顾布局投资缅甸、老挝、柬埔寨和文莱等4个经济体量较小的东盟国家。美国实施“重返亚太”战略,以新加坡作为投资重心,辐射马来西亚、印度尼西亚和泰国3个国家。日本则利用东盟国家相对低廉的制造成本,通过投资建设海外生产基地,将部分制造业转移至印度尼西亚、马来西亚、泰国、越南和菲律宾。对比三国在东盟各国的投资布局可知,中国整体较为均衡,美国主要集中在新加坡,日本主要集中在东盟制造业大国。

已有不少研究从投资规模效率、投资风险及投资收益方面来分析投资的布局优化,然而,学界在国家对外投资布局策略的优化问题上尚无统一的认知。根据国际投资头寸表(IIP)编制原则,OFDI在狭义上体现为跨国股权投资资产,而最能体现股权投资效率的指标是资产价值的增值程度,反映投资资产的盈利能力。因此,在考察OFDI布局优化问题上,纳入投资价值增值程度,将更有益于分析OFDI的布局优化策略。针对OFDI价值的增值,从开放经济宏观经济学(NOEM)的理论角度,可将其视为估值效应[1],即由汇率或被投资资产价格波动引发整体直接投资资产价值的波动程度。

随着国际投资存量的增长,估值效应成为分析国际经济政策需要考虑的一项重要因素。21世纪初,美国由于持续贸易赤字引发外部债务增长,不少美国学者对其外部债务的持续性表示担忧[2,3]。然而,随着时间推移,美国并未出现外部债务危机且美元也未出现严重的贬值。究其原因,基于美国庞大的OFDI存量,由美元汇率适度贬值以及OFDI升值所引发的正向估值效应,抵消了部分美国外部债务,从而缓解了美国外部债务危机[4]。在整个缓解过程中,由美国在中国、南美、东盟等新兴市场国家直接投资所产生的正向估值效应,对其外部债务缓解的贡献最大[5]。由此可见,正向估值效应不仅能有效促进国家外部财富的增长,也能作为考量OFDI布局优化和投资效率的重要因素。

本文创新性地基于中美日三国对东盟直接投资所产生的估值效应重新定义投资效率,并展开实证分析,通过对比投资效率评价各国对东盟直接投资的优化布局策略。本文的结构安排如下:①梳理文献,总结针对直接投资在布局优化策略上的研究成果;②对比分析中美日三国对东盟直接投资的估值效应;③利用随机前沿实证分析模型(SFA)测算三国基于估值效应的投资效率,并分析其影响因素;④提出有利于中国海外直接投资的相应政策建议。

二、文献综述

经济全球化促使跨国OFDI规模不断扩大。当前,学界将母国跨国直接投资的动机划分为三类,即市场寻求动机、资源需求动机和效率寻求动机[6,7]。三类投资投机最根本的出发点是为母国企业创造具备资源优势的核心竞争力[8]。然而,跨国直接投资面对的各东道国,在政治、文化、营商、法制、经济等方面的环境均存在差异,这些差异将对直接投资的效率产生一定影响[9-11]。提升母国整体OFDI效率首先需要考虑OFDI在各东道国间如何合理分配,由此引发学界对于OFDI布局优化问题[12,13]的探讨。随着“一带一路”倡议的推进,中国OFDI在流量和存量规模上都位居世界前列,然而对外投资质量不高且布局不够合理成为中国由对外投资大国向对外投资强国转变的一项阻碍因素[14]。因此,发掘东道国投资潜力,优化对外投资布局,成为现阶段学界研究中国OFDI的热点议题。

目前,学术界关于中国OFDI优化布局的研究主要从OFDI效率的角度出发,通过测算投资效率,发掘投资潜力,进而提出对外投资优化布局的实现路径。田泽和许东梅[15]、李计广等[16]、程中海和南楠[17]等基于超效率DEA、随机前沿实证分析模型等方法,通过测算中国在“一带一路”沿线国家直接投资的效率,发现中国目前在“一带一路”沿线的布局并不合理,针对部分国家的直接投资效率较低,但同时也说明“一带一路”沿线国家具有较大的投资潜力。崔娜等[18]、宋林等[19]、季凯文和周吉[20]、熊彬和王梦娇[21]等的研究进一步对中国海外投资效率的影响因素展开分析,认为东道国经济自由度、产权制度保障有效性、政治稳定性、政府效率、腐败程度、劳动力充裕程度、通讯基础设施条件、空间距离以及区域贸易协定等因素均会影响投资效率。

然而,上述研究关于投资效率的概念范畴,仅考虑了对外投资的规模,并未考虑投资的价值因素。由于OFDI主要由股权投资构成,股权投资价值一定程度上可反映投资的未来盈利水平,并综合反映海外投资的效率与风险因素,因此,投资规模变动这一变量并不能很好地诠释投资效率。例如,赵明亮[22]、太平和李姣[23]基于投资风险角度对中国海外直接投资的布局策略展开分析,认为汇率波动、文化差异以及主权摩擦都是影响中国海外投资的风险因素,且这些因素将对中国海外投资的存量价值产生负面影响。李建军和孙慧[24]、李勤昌和许唯聪[25]、田原和李建军[26]则从产业转移的角度剖析了中国海外投资的区位选择问题,认为市场寻求和资源需求是目前驱动中国对外投资的重要因素,现阶段中国在海外投资布局应兼顾产业转移与资源获取,OFDI效率的概念范畴中还应涵盖促进国内产业结构优化这一效应,并最终体现在投资价值上。因此,在对外投资效率的概念范畴中,以投资价值替代投资规模,将令OFDI效率的内涵更加丰富,并最终有利于对外投资布局优化决策的制定。然而,现有文献鲜有从OFDI的价值变动,即估值效应的角度,探析OFDI效率以及投资优化布局问题。

对外投资估值效应研究已逐渐成为新开放经济宏观经济学(NOEM)理论研究的一个创新领域。自Corsetti、Konstantinou[27]利用构建的向量误差修正及状态空间计量模型首次发现8个发达国家和4个新兴市场国家的海外资产存在明显的估值效应之后,国内外学者利用不断创新的实证模型和持续更新的经验数据,发现估值效应对国家外部资产的影响越来越大[28-32]。美国投资于世界各国的OFDI存量实现价值增值,产生了正向估值效应,从而可以缓解其因常年贸易赤字所产生的外债危机[33,34];而包括中国在内的各新兴市场国家因外部资产价值贬值,产生负向估值效应并造成其外部财富流失[35-37]。因此,在国际金融领域中,考虑估值效应可使分析结果更为合理。

本文所探讨的国家OFDI资产,多以股权投资形式存在,因此相对于债权资产其价值更易波动,即更易产生估值效应。通过对现有文献的梳理,发现利用OFDI的价值变动(即估值效应)度量OFDI效率的概念范畴更为准确、合理,可为解决中国海外投资的优化布局问题提供新思路。

三、对比分析

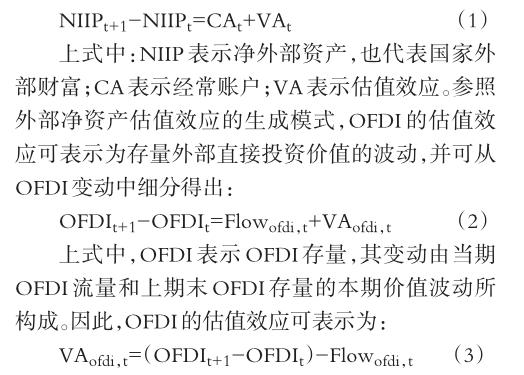

1. OFDI估值效应的測算。根据Devereux、Sutherland[38]的研究,外部净资产价值的变动可细分为两类:一是以资产流量带来资产规模上的变动;二是以资产价值波动带来存量资产价值的变动。前者主要通过国际贸易产生,而后者主要依靠存量资产价值的波动产生,并认定为估值效应:

OFDI一般以东道国货币进行结算,在影响OFDI估值效应的因素中,除体现所投资资产增值或贬值的资产市值波动因素外,还包括汇率波动因素。因此,从驱动OFDI估值效应的因素出发,本文以OFDI估值效应表示对外投资效率,可综合体现母国企业的投资水平、东道国投资风险以及投资结构的优化程度。

2.中国、美国、日本对东盟直接投资的估值效应比较。据2018年世界经济论坛东盟峰会(WEFASEAN)的相关数据显示,截至2017年,美国、日本和中国是对东盟直接投资存量规模最大的三个国家(表1)。基于上述OFDI估值效应测算理论,本文利用2010 ~ 2017年(即全球金融危机之后的8年间),中国、美国和日本在东盟10国直接投资的相关数据,分别测算出三国对东盟各国直接投资所产生的估值效应(表2),并展开比较研究。

由表1结果可知,美国是东盟10国最大的直接投资来源国,但其直接投资主要集中在新加坡,在老挝、柬埔寨、缅甸和文莱4国的投资几乎为零。日本是仅次于美国的第二大东盟直接投资来源国,其在东盟10国的投资布局相对美国而言较为平均,投资不仅仅集中于新加坡,在泰国、印度尼西亚等国也具有较大的投资存量。中国近年来尤为重视对东盟国家的直接投资,尤其在“一带一路”倡议提出后,中国加快了对东盟地区的直接投资步伐,从投资在东盟各国间的分布来看,中国对东盟的投资不仅局限于新加坡、马来西亚、菲律宾、印度尼西亚、泰国、越南等相对发达的国家,对老挝、缅甸、柬埔寨三个相对落后的国家以及文莱这类资源型的国家也有合理的投资布局。为了进一步考察中美日三国对东盟各国的投资效率,本文通过测算直接投资估值效应展开进一步分析。

由表2的估值效应结果可以看出,在金融危机爆发之后的8年时间内,美国利用其资金和技术优势,在东盟10国整体的存量投资中产生了明显的价值增值,然而其在印度尼西亚和马来西亚的投资产生了明显的价值减值。日本虽然在东盟10国的投资存量仅次于美国,但是其对东盟10国整体投资的价值增值并不明显,除其对新加坡、泰国直接投资具有明显的增值以外,其在印度尼西亚、越南、马来西亚和菲律宾的投资均出现明显减值。中国虽然是在近几年才发力OFDI,但对外投资存量的增长速度最快,从对东盟直接投资的估值效应角度来看,虽然投资存量规模落后于日本,但投资的增值程度已超过日本,这得益于中国在缅甸、柬埔寨、老挝等东盟相对不发达国家的投资布局。

由上述比较分析可知,OFDI在国家间布局的差异,对整体投资存量的价值变动将产生显著影响。因此,围绕OFDI效率优化目标,即OFDI估值效应最优化目标,全面探寻东道国之间存在影响投资估值效应的异质性因素,从估值效应角度测算针对各东道国的投资效率,将有利于母国进一步优化对外投资布局。

四、实证分析

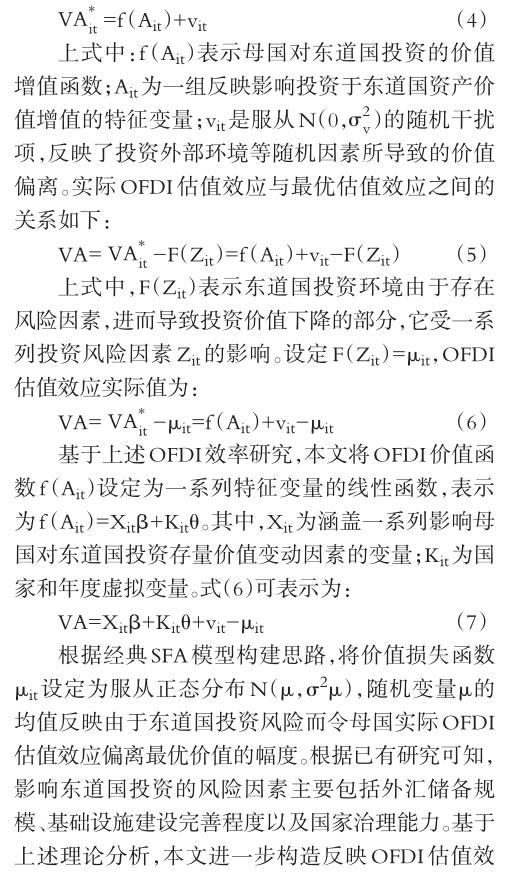

1.计量模型。基于上述关于OFDI估值效应的对比分析,母国OFDI在不同东道国之间所产生的估值效应具有较大差异,由此产生的OFDI效率差异将对母国OFDI布局优化问题产生影响。采用随机前沿模型(SFA)测算对外投资效率,这一方法已在学界得到广泛运用。本文将对经典SFA模型进行拓展,利用母国对东道国投资存量的市值变化(即OFDI估值效应)代表OFDI效率,并对现有测算效率的计量模型进行重构。根据刘煜辉和沈可挺[39]、熊家财和苏东蔚[40]、窦育民和李富有[41]等的研究,投资价值反映投资未来收益的贴现值,而投资风险一定程度上将导致资产价值的损失。因此,OFDI最优增值额,即估值效应最优值VA?可表示为:

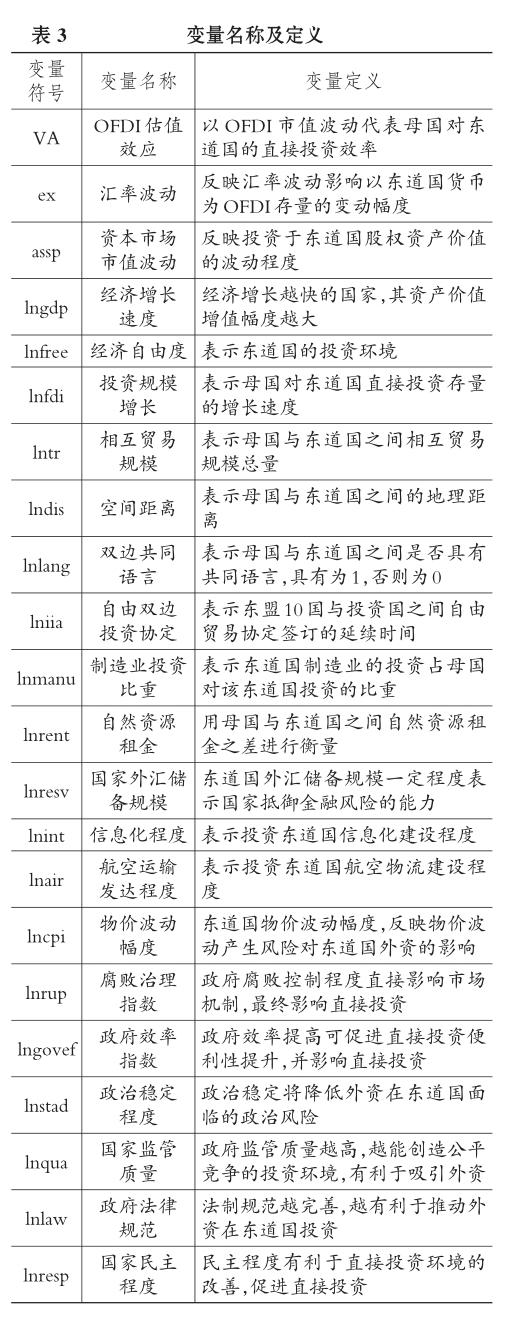

2.变量选取及说明。基于本文的研究视角,选取本期OFDI估值效应占上期末OFDI存量的比重作为模型的被解释变量。对于影响OFDI估值效应的价值函数变量Ait,参考已有关于OFDI效率的研究,选取以下三类变量作为模型的解释变量:①影响直接投资价值变动的汇率波动、资本市场市值波动幅度;②东道国经济增长速度、东道国经济自由度、母国对东道国直接投资存量增长速度以及母国与东道国间贸易规模增长速度、空间距离、共同语言、双边投资协定存续期等;③由于OFDI还需考虑投资驱动因素,因此选取母国对东道国制造业投资比重、母国与东道国间自然资源租金差异两个变量。

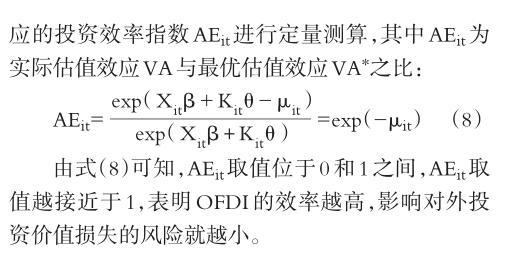

另外,对SFA模型的效率损失函数F(Zit),综合采用以下四类变量度量投资风险因素Zit:①外汇储备规模,表示国家抵御金融风险的能力,也代表东道国金融风险对外资的影响;②物价波动幅度,代表国家物价波动对外资的影响;③信息发达程度和航空运输业发达程度,代表基础设施建设完善程度对外资投入的影响;④腐败治理、政府有效性、政治稳定、治理质量、法制情况和政府责任6项国家治理指数指标,代表国家主权治理有效性这一制度因素对外资投入的影响。具体变量的符号及定义见表3。

3.数据来源与处理。本文对数据选取的时间跨度为全球性经济危机爆发后的10年(2008 ~ 2017年),主要涉及中国、美国、日本三国对东盟10国的相关投资数据。其中,测算VA所采用的OFDI存量和流量数据来自中国商务部发布的OFDI公报、美国经济分析局发布的OFDI明细表、日本财政署發布的OFDI数据;ex、assp数据来源于Wind数据库,并进行了均值标准化处理,由于老挝、缅甸、柬埔寨、文莱4国资本市场活跃度较低,采用该国主要商品的价格波动代替其assp数据;lngdp、lnfdi、lntr数据来源于Wind数据库;lnfree数据来源于美国传统基金会经济自由度指数数据库;lndis、lnlang数据来源于法国国际经济研究中心(CEPII)数据库;lniia、lnmanu、lnrent、lnresv、lnint、lnair、lncpi数据来自于世界银行和国际货币基金组织数据库;lnrup、lngovef、lnstad、lnqua、lnlaw、lnresp来源于全球治理数据库(WGI)。上述变量除ex和assp外,均以自然对数进行处理。

4.实证估计结果。基于上述所构建的SFA模型,利用Frontier 4.1软件,分别探寻影响中国、美国和日本三国对于东盟10国直接投资效率的影响因素以及影响程度,并测算中美日三国对东盟直接投资的效率。SFA方程的估计结果如表4所示。

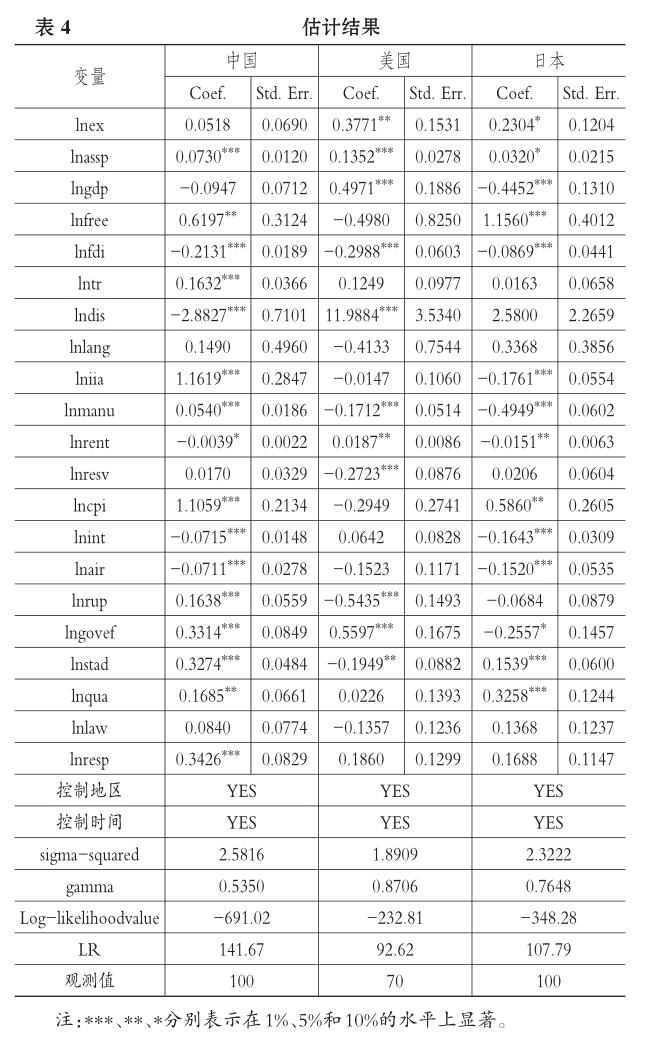

由表4的回归结果可知,中美日三国对东盟直接投资LR值均通过了5%的显著性检验,证明确实存在价值投资的非效率。整体上看,中美日三国对东盟直接投资的估值效应均不受共同语言的影响,说明语言交流障碍并不是投资价值的影响因素。此外,中美日三国对东盟直接投资的估值效应共同受资本市场市值波动、投资存量增长速度、制造业投资比重、自然资源租金的影响,但影响程度却各有不同。其中,东盟国家资本市场市值增值将显著影响三国在东盟的投资价值,但市值波动对美国的投资影响最为显著。中国对东盟制造业投资比重越高,投资价值升值越快;相反,美国和日本对东盟制造业投资比重越高,投资估值效应反而下降,这说明中国对东盟制造业的投资布局较好。此外,美国对东盟直接投资的估值效应与其自然资源租金具有明显正向关系,说明美国在自然资源方面的投资具有较高投资效率,而中国和日本则相反。

由于投资风险因素将对投资价值产生减值影响,因此,从效率损失函数回归结果中可找出影响中美日三国对东盟各国直接投资价值的风险因素。其中,中国与日本具有相似的情形,其对东盟各国的投资中,由信息化和航空运输基础设施完善程度带来的风险较为明显,说明中日两国在东盟的投资对基础设施的依赖程度较高。东盟各国政府效率对中日两国的投资也构成风险因素,说明中日两国投资价值的体现依赖于行政效率的提高。在美国对东盟各国的投资中,外汇储备规模带来的金融风险是对美国在东盟投资的一项重要风险因素。美国主要投资集中在新加坡,因此东道国抵御金融风险的能力将对美国直接投资产生显著影响。

由表5所展示的中美日三国对东盟各国投资效率的结果可以看出,美国整体投资效率最好(87.06%),其次是日本(76.48%),最后是中国(53.50%)。这说明美国与日本对东盟的直接投资对中国具有一定借鉴意义,同时也说明中国对东盟的直接投资具有较大的提升潜力。具体来看,中国对东盟投资效率最高的国家为老挝、缅甸和柬埔寨,随着2013年“一带一路”倡议的推进,中国对上述三国的投资存量逐步提高,从上述三国经济发展中获得了投资价值增值的红利。但是,中国对新加坡、马来西亚、泰国、菲律宾这类经济相对发达东盟国家的投资效率偏低,说明中国需要优化存在于该类国家的投资结构,进一步探析投资风险影响因素,从而提升对该类国家的投资效率。

美国对东盟直接投资的存量集中在新加坡,其产生的正向估值效应对美国在东盟整体直接投资所产生的估值效应贡献最大。2010~2017年,美国对新加坡的直接投资效率处于较高且稳定的水平,说明美国在新加坡直接投资的结构与策略值得借鉴。进一步细分美国在新加坡直接投资的行业可以看出,截至2017年,金融业、信息产业和零售业为美国在新加坡直接投资份额最高的三大产业。其中,美国对新加坡金融业的投资占其对东盟金融业投资的85%,因此,对新加坡金融业的投资是带动整体投资效率提升的一项重要因素。

日本对东盟直接投资主要是以制造业投资分布在印度尼西亚、泰国、马来西亚、菲律宾以及越南,通过观察其对东盟各国的直接投资效率,发现其对泰国直接投资的效率较高且常年处于稳定水平。通过细分其对泰国直接投资的行业可以看出,截至2017年,日本在泰国制造业的投资存量高达410亿美元,占其在泰国直接投资比重的65%,该比重是其在东盟各国投资中制造业占比最高的,并且占世界各国在泰国制造业投资比重的70%。泰国成为日本制造业企业在东盟地区最重要的生产基地,其相对低廉的劳动力成本以及居民适中的购买能力,成功为日本制造业企业拓宽了市场渠道,并推动了投资价值的提升。

五、结论与启示

1.结论。本文围绕OFDI增值与保值的目标,创新性地以OFDI市值变动(即估值效应)替代投资规模变动来衡量投资效率。基于中国、美国、日本三国对东盟直接投资存量与流量的相关数据,测算三国对东盟地区直接投资的估值效应,发现美国对东盟地区直接投资所产生的正向估值效应最大,中国和日本正向估值效应相近,但三国对东盟各国直接投资估值效应分布差异较大。进一步利用随机前沿模型探析影响OFDI估值效应的因素,测算中国、美国和日本三国分别对东盟各国的直接投资效率。通过对比中美日三国对东盟的投资效率,发现中国对缅甸、老挝、柬埔寨三国的直接投资效率较为突出,而美国对新加坡金融业以及日本对泰国制造业的直接投资效率也表现优异。

2.启示。对比中美日三国对东盟的直接投资效率,寻找中国对东盟各国在投资效率方面与美日之间的差距,可進一步为中国对东盟直接投资的布局优化提供参考:

(1)结合实证模型的分析结果,即中国对东盟各国的投资效率以及影响直接投资估值效应的因素,发现中国在老挝、缅甸、柬埔寨等国的投资效率较高,其直接投资产生了明显的正向估值效应,说明由于中国对这三个国家进行了合理的投资布局,目前这三个国家的经济与产业发展正在为中国的海外投资带来显著红利。由于这三个国家经济基础较为薄弱,产业提升空间较大,并且根据SFA模型发现这三个国家的治理程度较低,对投资估值效应反而产生促进作用。虽然中国目前是这三个国家最大的投资国,但下一步仍将继续发掘这三个国家的投资潜力。

(2)通过测算美国对东盟国家直接投资的估值效应,以及探析其影响因素与投资效率,发现美国对东盟的直接投资主要布局在新加坡,其对新加坡投资的正向估值效应成为其对东盟国家直接投资价值增值最重要的来源,且投资效率较高。通过进一步考察发现,美国布局新加坡金融业的直接投资是其投资效率较高的重要因素,因此,借鉴美国对新加坡金融业直接投资的模式与思路,将有助于中国提升对新加坡的直接投资效率。需要注意的是,金融风险是导致美国对新加坡直接投资估值效应损失的重要因素,在优化对新加坡的投资布局过程中,也需关注金融风险的负面影响因素,从而防控金融风险。

(3)通过考察日本对东盟国家投资的估值效应及其投资效率,发现日本对东盟国家的投资主要是以制造业布局在泰国、马来西亚、菲律宾、印度尼西亚和越南这5个经济相对发达且人口规模相对较大的东盟国家。尤其是日本对泰国直接投资的效率较高,说明日本在泰国制造业的直接投资产生了较显著的价值增值,因此,日本各制造业企业在泰国直接投资的模式及其市场寻求的方式是值得中国制造业企业海外投资借鉴的。需要注意的是,日本OFDI估值效应与其双边贸易规模并无直接关系,因此,海外制造基地依靠本土市场销售不利于投资价值的提升,寻求适应基地自身的新兴市场才是该类投资的重要发展路径。

(4)基于SFA模型的测算结果,中国对马来西亚、菲律宾、文莱这三国的投资效率常年低于50%,且均产生了负向估值效应,说明中国在这三个国家的投资效率较低且容易贬值。对比美国和日本发现,美日对这三个国家的投资效率虽然均高于中国,但估值效应同样呈现负向趋势,说明这三个国家的投资环境不利于外商直接投资价值的增值,因此,中国企业在下一步在这三个国家的投资布局上,应审慎选择投资项目,规避投资风险。

【主要参考文献】

[1]Lane P. R.,Milesi-Ferretti G. M. The external wealth of nations:Measures of foreign assets and liabilities for industrial and developing countries[J].Journal of International Economics,2001(55):263~294.

[2]Obstfeld M.,Rogoff K. Global current account imbalances and exchange rate adjustments[J].Brookings Papers on Economic Activity,2005(1):67~123.

[3]Blanchard O.,Giavazzi F.,Filipa S. International investors,the U.S. current account,and the dollar[J].Brookings Papers on Economic Activity,2005(1):1~66.

[4]Gourinchas PO.,Rey H. International financial adjustment[J].Journal of Political Economy,2007(4):665~703.

[5]Benetrix AS.,Lane P. R.,Shambaugh J. C. International currency exposures,valuation effects and the global financial crisis[J].Journal of International Economics,2015(S1):98~109.

[6]Erdal F.,Tatoglu E. Locational determinants of foreign direct investment in an emerging market economy:Evidence from Turkey[J]. Multinational Business Review,2002(1):21.

[7]Aleksynska M.,Havrylchyk O. FDI from the south:The role of institutional distance and natural resources[J].European Journal of Political Economy,2012(29):38~53.

[8]Buckley P. J.,Clegg L. J. Cross A. R.,et al. The determinants of Chinese outward foreign direct investment[J].Journal of International Business Studies,2007(4):199~518.

[9]Asiedu E.,Lien D. Democracy,foreign directinvestment and natural resources[J].Journal of International Economics,2011(1):99~111.

[10]Hurst L. Comparative analysis of the determinants of chinas state-owned outward investment in OECD and non-OECD countries[J]. China& World Economy,2011(4):74~91.

[11]蔣冠宏,蒋殿春.中国对外投资的区位选择:基于投资引力模型的面板数据检验[J].世界经济,2012(9):21~40.

[12]张瑞良.中国对“一带一路”沿线国家OFDI区位选择研究——基于制度距离视角[J].山西财经大学学报,2018(3):25~38.

[13]王培志,潘辛毅,张舒悦.制度因素、双边投资协定与中国对外直接投资区位选择——基于“一带一路”沿线国家面板数据[J].经济与管理评论,2018(1):5~17.

[14]张述存.“一带一路”战略下优化中国对外直接投资布局的思路与对策[J].管理世界,2017(4):1~9.

[15]田泽,许东梅.我国对“一带一路”重点国家OFDI效率综合评价——基于超效率DEA和Malmquist指数[J].经济问题探索,2016(6):7~14.

[16]李计广,钊锐,张彩云.我国对“一带一路”国家投资潜力分析——基于随机前沿模型[J].亚太经济,2016(4):96~103.

[17]程中海,南楠.中国对“一带一路”国家直接投资的效率及潜力评估[J].商业研究,2017(8):64~73.

[18]崔娜,柳春,胡春田.中国对外直接投资效率、投资风险与东道国制度——来自“一带一路”沿线投资的经验证据[J].山西财经大学学报,2017(4):27~38.

[19]宋林,谢伟,郑雯.“一带一路”战略背景下我国对外直接投资的效率研究[J].西安交通大学学报(社会科学版),2017(4):45~54.

[20]季凯文,周吉.“一带一路”建设下我国对外直接投资效率及其影响因素——基于随机前沿引力模型[J].经济与管理评论,2018(4):138~148.

[21]熊彬,王梦娇.基于空间视角的中国对“一带一路”沿线国家直接投资的影响因素研究[J].国际贸易问题,2018(2):102~112.

[22]赵明亮.国际投资风险因素是否影响中国在“一带一路”国家的OFDI——基于扩展投资引力模型的实证检验[J].国际经贸探索,2017(2):29~43.

[23]太平,李姣.中国企业对东盟国家直接投资风险评估[J].国际商务(对外经济贸易大学学报),2018(1):111~123.

[24]李建军,孙慧.全球价值链分工、制度质量与中国ODI的区位选择偏好——基于“一带一路”沿线主要国家的研究[J].经济问题探索,2017(5):110~122.

[25]李勤昌,许唯聪.中国对“一带一路”全域OFDI的区位选择——基于空间效应视角[J].宏观经济研究,2017(8):3~18.

[26]田原,李建军.中国对“一带一路”沿线国家OFDI的区位选择——基于资源与制度视角的经验研究[J].经济问题探索,2018(1):79~88.

[27]Corsetti G.,Konstantinou P. Current account theory and the dynamics of U.S. net foreign liabilities[R].Rome:University of Rome,2004.

[28]Gourinchas PO.,Rey H. International financial adjustment[J]. Journal of Political Economy,2007(4):665~703.

[29]Lane P. R.,Shambaugh J. C. Financial exchange rates and international currency exposures[J].American Economic Review,2010(1):518~540.

[30]肖立晟,陳思翀.中国国际投资头寸表失衡与金融调整渠道[J].经济研究,2013(7):20~34.

[31]杨权,鲍楠.金砖国家估值效应的规模及结构分析:1970~2015年[J].世界经济研究,2017(10):93~110.

[32]刘威,黄晓琪,陈继勇.金融发展、估值效应与外部失衡调节——基于两类金融渠道的比较研究[J].国际贸易问题,2018(1):164~174.

[33]Lane P. R.,Milesi-Ferretti GM. The external wealth of nations mark II:Revised and extended estimates of foreign assets and liabilities,1970~2004[J]. Journal of International Economics,2007(2):223~250.

[34]李晓,周学智.美国对外负债的可持续性:外部调整理论的扩展[J].世界经济,2012(12):130~155.

[35]丁志杰,谢峰.美元过度特权、经济暗物质与全球治理变革[J].国际金融研究,2014(11):3~10.

[36]Ghironi F.,Lee J.,Rebucci A. The valuation channel of external adjustment[J].Journal of International Money and Finance,2015(57):86~114.

[37]Georgiadis G.,Mehl A. Financial globalisation and monetary policy effectiveness[J].Journal of International Economics,2016(103):200~212.

[38]Devereux M. B.,Sutherland A. Valuation effects and the dynamics of net external assets[J].Journal of International Economics,2010(1):129~143.

[39]刘煜辉,沈可挺.是一级市场抑价,还是二级市场溢价——关于我国新股高抑价的一种检验和一个解释[J].金融研究,2011(11):183~ 196.

[40]熊家财,苏冬蔚.股票流动性与代理成本——基于随机前沿模型的实证研究[J].南开管理评论,2016(1):84~96.

[41]窦育民,李富有.中国商业银行的利润效率:1994~2010年——基于随机前沿替代利润函数方法的实证分析[J].财经科学,2013(3):10~17.