国家审计与环境污染治理

2020-03-10谢柳芳郑国洪孙鹏阁

谢柳芳 郑国洪 孙鹏阁

【摘要】节约资源和保护环境是我国的基本国策,积极支持打好“三大攻坚战”,成为促进国家治理的现实路径之一。采用2010~2016年省级地方政府数据,探讨国家审计关注环境污染、促进国家治理的作用路径。研究结果表明:国家审计对环境污染具有治理功能,国家审计的投入力度越大、监督和咨询建议功能发挥得越好,越有助于该地区工业“三废”处置效率的提升。研究结论有助于更好地理解国家审计的治理功能,为进一步强化生态文明建设、推动环境污染治理、推进国家审计发展、提升国家治理能力及水平提供重要的经验证据。

【关键词】国家审计;三大攻坚战;环境污染;环境治理

【中图分类号】F239.44【文献标识码】A【文章编号】1004-0994(2020)04-0085-8

【基金项目】国家自然科学基金面上项目“政府财务信息披露、政府债务风险防范与审计监控机制研究”(项目编号:71672119);国家社会科学基金项目“绿色发展理念下水资源治理的监管体系优化研究”(项目编号:18XGL011);西南政法大学引进人才科研资助项目“经济高质量发展视阈下政府审计与脱贫攻坚研究”(项目编号:2019-XZRCXM003);重庆市社会科学规划项目“国家审计促进重庆市加快脱贫攻坚与乡村振兴衔接研究”(项目编号:2019YBGL064);中国博士后科学基金项目“基于防范化解金融风险的商誉泡沫形成、诱因及治理研究”(项目编号:2019M652871)

一、引言

我国在社会经济高速发展的同时,垃圾污染、水污染及雾霾天气等环境问题也日益严重,环境污染已然成为社会关注的热点与难点问题,治理环境污染与稳定经济增长同等重要,保护生态环境、治理污染成为人类社会推进持续發展的共同利益诉求,是推进国家治理现代化的重要任务之一。我国政府绿色采购的规模不断扩大,财政对环境污染治理的投资也在逐年递增,然而“先污染,后治理”经济发展模式导致了环境污染危害累积叠加,且财政分权体制下,地方政府追求短期经济增长的显性政绩动机又降低了治理环境污染的实际动力,致使环境污染问题成为难以根治的“痼疾”,是社会经济高质量持续发展的障碍,引起了政府及监管部门的高度重视。

2015年12月,中共中央办公厅和国务院办公厅印发的《关于实行审计全覆盖的实施意见》指出“对公共资金、国有资产、国有资源和领导干部履行经济责任情况实行审计全覆盖”,印发的《开展领导干部自然资源资产离任审计试点方案》将生态环境保护纳入领导干部履职责任范围。

2017年10月18日,党的十九大又再次提到“建设生态文明是中华民族永续发展的千年大计,坚持节约资源和保护环境是我国的基本国策”,作为“三大攻坚战”之一的污染防治,其成效如何与经济能否实现可持续健康发展、能否实现高速发展向高质量发展阶段转化密切相关。而国家审计与环境治理密切相关,它既是环境保护公共资金支出、相关环境保护税费收入的监控者,又是政府环境保护、污染治理活动的监督者。2018年全国审计工作会议明确指出“,2018年度的审计工作要围绕打好‘三大攻坚战,进一步聚焦审计重点;在污染防治方面,要不断创新审计方式方法,推动各级领导干部牢固树立绿水青山就是金山银山的意识,促进加快生态文明建设,推动实现经济发展和环境保护双赢”。2018年5月,习近平主席在中央审计委员会第一次会议上提出,审计机关应紧紧围绕统筹推进“五位一体”总体布局和协调推进“四个全面”战略布局,依法全面履行审计监督职责,促进经济高质量发展,促进全面深化改革。2019年1月的全国审计工作会议又强调,做好2019年审计工作,变压力为加快推动经济高质量发展的动力,确保2019年主要经济社会指标和改革发展任务顺利完成。

基于此,本文从环境治理的视角,研究并实证考察国家审计功能发挥对治理环境污染的作用,为国家审计通过监控环境治理资金,进而促进国家治理提供了经验证据。

二、理论分析与研究假设

现有研究认为,环境绩效和资源效率是生态效率的两个核心构成要素,环境绩效指某一地区、行业或企业单位价值创造对环境的影响程度,是衡量可持续发展的标准之一。

Managi[1]分析美国1970~1997年的农业污染治理状况发现,农业污染治理投入产出规模报酬呈现递增效应;胡艳、吴振鹏[2]以大气污染、水污染、固体废弃物作为我国地区环境治理的投资效率评价指标,研究发现环境治理的投资效率存在地域差异,且我国多数地区环境治理投资的效率较低;夏春婉、林勇[3]发现环境规制与第二产业产值之间呈倒U型关系,环境规制力度在临界值10.3以下时经济与环境才可以实现双赢;Fujii等[4]从行业特征角度研究我国工业废水治理成本,发现末端治理有助于减少化学耗氧量(COD)的排放,2003年施行的清洁生产法律规制有助于抑制COD的排放;王鹏、谢丽文[5]研究发现,我国企业技术创新比污染治理投资对污染治理的影响效应和促进作用更大,即污染治理的前端预防效应优于末端治理效果,且污染治理投资效果在西部地区更明显,企业技术创新的污染治理效应在东部地区更显著。

Di、Wang[6]对我国85个地方城镇进行分析发现,地方政府对工业污染治理的偏好受到上级政府干预以及本辖区居民态度的影响,上级政府对环境保护越重视、本辖区居民对环境污染投诉越多,地方政府对环境污染治理力度越大;张国兴等[7]以工业“三废”治理效率衡量环境污染治理,实证研究发现政府颁布的公众环境参与政策对环境污染具有较高的治理效力,能够降低环境恶化速度。财政分权体制影响着地方政府的环境治理行为,为吸引生产资金的投入,地方政府可能放松环境规制、贷款担保等政策要求,导致地区污染物的排放增加、当地环境恶化[8],在治理环境的问题上,政府行为较大程度地受当地主政官员个人因素的影响[9]。然而,国家审计具有治理功能[10],发挥好国家审计的抵御功能,有助于促进环境绩效的提升[11],审计监督是预算监督体系中重要的监督方式,强化政府审计功能是增强监督合力、实现善治国家的重要路径[12],审计机关的处理处罚权会增加被审计单位对于违法违规的成本预期,在一定程度上减少了潜在的违法违规行为[13]。

环境治理问题具有外部性、公共产品属性与宏观性,而国家审计是国家治理的重要组成部分,其实质是促进政府公共受托经济责任的全面有效履行[14],在环境治理监督体系中居于主导地位。国家审计通过评价各地方政府贯彻执行环境保护与污染治理的相关政策措施的情况,监督污染治理与环境保护资金分配、使用情况,能够有效促进环境政策制度的落实及环保支出绩效的提升,例如,通过财政审计促进预算管理绩效提升和保障环保资金使用的合规合法性,通过绩效审计提高环境保护监管行为的效果及环境公共资金的利用效率。

基于上述分析,提出如下假设。

H:在其他条件一定的情况下,国家审计功能发挥得越好,越有助于提升环境治理效率。

Ha:在其他条件一定的情况下,国家审计功能发挥得越好,该地区的大气污染治理效率越高。

Hb:在其他条件一定的情况下,国家审计功能发挥得越好,该地区的水污染治理效率越高。

Hc:在其他条件一定的情况下,国家审计功能发挥得越好,该地区的固体废弃物污染治理效率越高。

三、研究设计

(一)样本选择与数据来源

以2010~2016年31个省、自治区和直辖市的地方政府作为研究对象,考察地方政府审计功能的发挥对当地环境治理效率的影响,地方政府审计有关数据来源于《中国审计年鉴》;用工业三废处理率(工业废气处置率、工业废水处置率和工业固体废弃物处置率)衡量当地环境治理效率,该数据来源于中国经济信息网统计数据库;固定资产投资、资本形成总额、失业率、环境治理投资等数据来源于《中国财政年鉴》《中国统计年鉴》以及EPS全球统计数据库,使用stata14统计软件对数据进行处理和分析。

(二)變量定义与模型设定

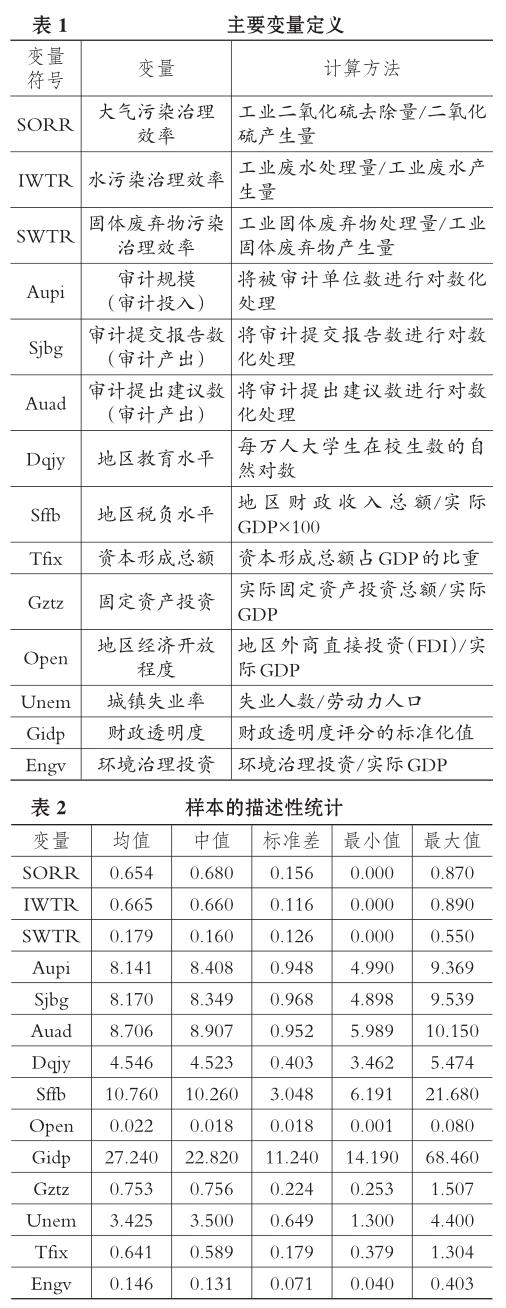

构建模型(1)、模型(2)、模型(3)分别检验Ha、Hb和Hc。

借鉴谢柳芳和韩梅芳[10]、谢柳芳等[12]的研究,用Audit作为衡量国家审计功能发挥作用的变量,分别以审计投入和审计产出进行描述,其中:以被审计单位数衡量审计规模及审计投入力度(Aupi);以审计监督功能和咨询建议功能刻画审计产出效果,用审计提交报告数(Sjbg)衡量国家审计的监督功能,用审计提出建议数(Auad)衡量国家审计的咨询建议功能。由于国家审计的作用具有滞后性,因此将国家审计功能指标滞后一期进行检验。借鉴王鹏和谢丽文[5]、张国兴等[7]的研究,使用工业三废处理率作为环境治理效率的衡量指标,鉴于近年二氧化硫污染的严重性,用工业二氧化硫去除率衡量大气污染治理效率(SORR);以工业废水处理率衡量水污染治理效率(IWTR);以工业固体废弃物处理率衡量固体废弃物污染治理效率(SWTR)。还设置了以下控制变量,以控制其他因素对环境治理效率的影响,包括地区教育水平(Dqjy)、地区税负水平(Sffb)、地区经济开放程度(Open)、财政透明度(Gidp)、固定资产投资(Gztz)、城镇失业率(Unem)、资本形成总额(Tfix)、环境治理投资(Engv)。

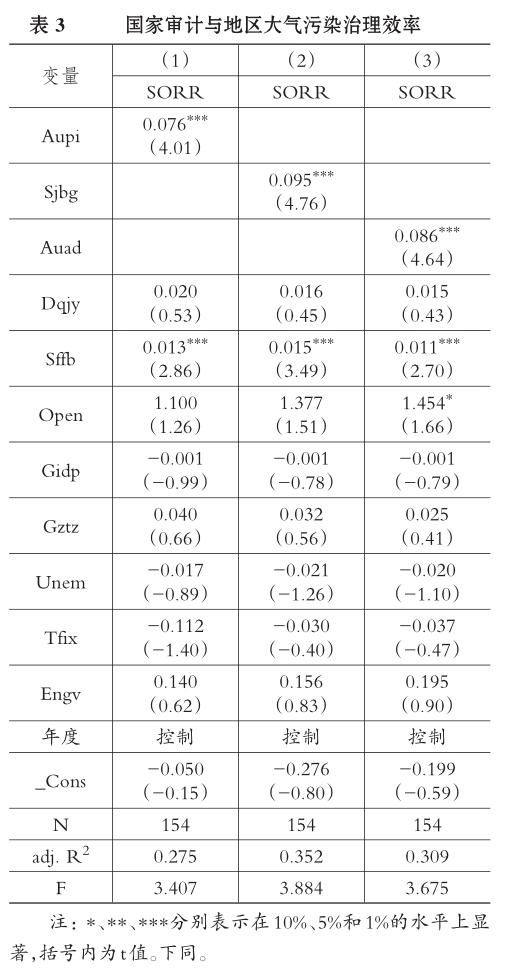

主要变量定义见表1。

四、实证结果及分析

(一)描述性统计

表2是样本的描述性统计结果,大气污染治理效率(SORR)均值为65.4%,最小值为0,最大值为87%;水污染治理效率(IWTR)均值为66.5%,最小值为0,最大值为89%;固体废弃物污染治理效率(SWTR)均值为17.9%,最小值为0,最大值为55%。审计规模(Aupi)平均值为8.141,最小值为4.990,最大值为9.369;审计报告提交数(Sjbg)平均值为8.170,最小值为4.898,最大值为9.539;审计提出建议数(Auad)平均值为8.706,最小值为5.989,最大值为10.150,即各地区的审计投入力度、发挥的审计监督和咨询建议功能存在较大差异。地区教育水平(Dqjy)均值为4.546,最小值为3.462,最大值为5.474;地区税负水平(Sffb)均值为10.760,最小值为6.191,最大值为21.680;地区经济开放程度(Open)均值为0.022,最小值为0.001,最大值为0.080;财政透明度(Gidp)均值为27.240,最小值为14.190,最大值为68.460;固定资产投资(Gztz)均值为0.753,最小值为0.253,最大值为1.507;城镇失业率(Unem)均值为3.425,最小值为1.300,最大值为4.400;资本形成总额(Tfix)均值为0.641,最小值为0.379,最大值为1.304;环境治理投资(Engv)均值为0.146,最小值为0.040,最大值为0.403。总而言之,各地区控制变量指标均存在较大差异。

(二)回归结果分析

1.国家审计功能与地区大气污染治理效率。用模型(1)考察地方政府审计对该地区工业废气污染治理效率是否产生影响,结果见表3。

表3列(1)显示,审计规模(Aupi)的回归系数是0.076,在1%的水平上显著为正,即政府审计投入力度越大,越有利于提升该地区的大气污染治理效率;列(2)显示,审计报告提交数(Sjbg)的回归系数是0.095,在1%的水平上显著为正,即政府审计监督力度越大,越有利于提升该地区的大气污染治理效率;列(3)显示,审计提出建议数(Auad)的回归系数是0.086,在1%的水平上显著为正,即政府审计建议功能发挥得越好,越有利于提升该地区的大气污染治理效率,Ha得到验证。此外,控制变量的回归结果显示,地区税负水平越高、经济开放程度越高,当地的大气污染治理效率也越高。

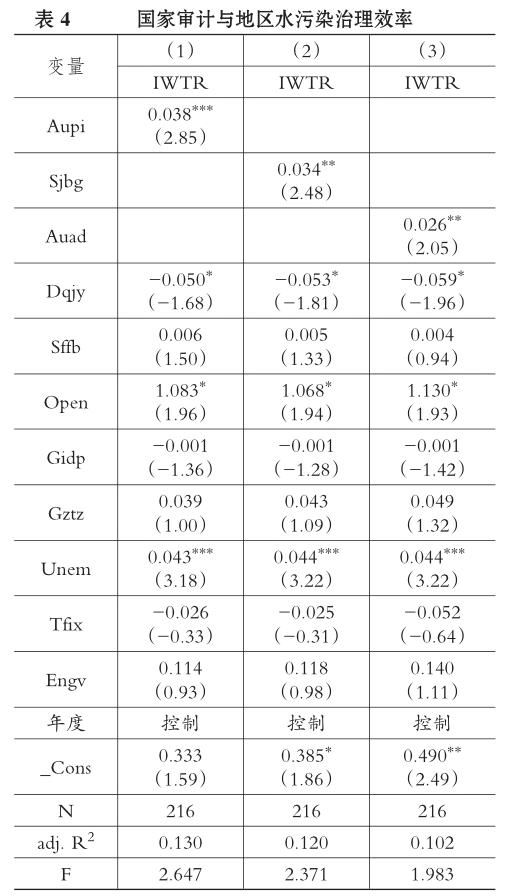

2.国家审计功能与地区水污染治理效率。用模型(2)考察地方政府审计对该地区工业废水污染的治理效率是否产生影响,结果见表4。

表4列(1)显示,审计规模(Aupi)的回归系数是0.038,在1%的水平上显著为正,即政府审计投入力度越大,越有利于促进该地区水污染治理效率的提高;列(2)显示,审计报告提交数(Sjbg)的回归系数是0.034,在5%的水平上显著为正,即政府审计监督力度越大,越有利于促进该地区水污染治理效率的提高;列(3)显示,审计提出建议数(Auad)的回归系数是0.026,在5%的水平上显著为正,即政府审计建议功能发挥得越好,越有利于促进该地区水污染治理效率的提高,Hb得到验证。此外,控制变量的回归结果显示,地区教育水平越低、经济开放程度越高、失业率越高,对当地水污染治理效率的影响也越大。

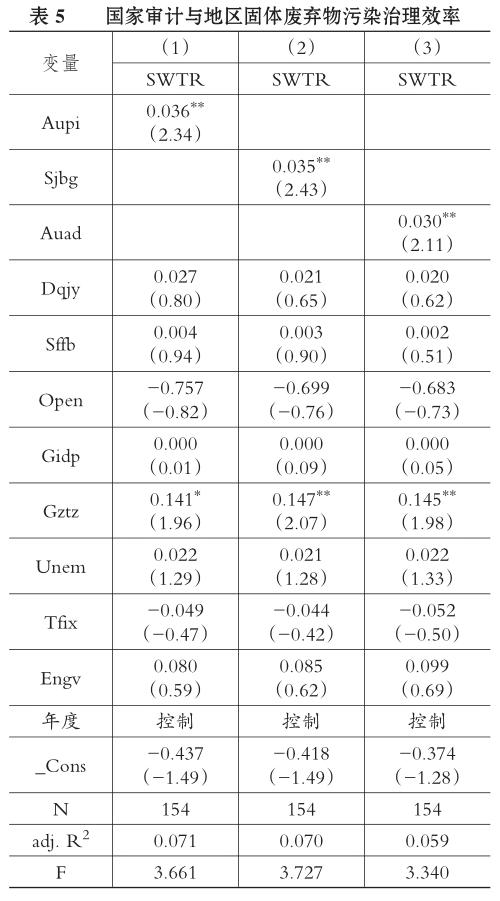

3.国家审计功能与地区固体废弃物污染治理效率。用模型(3)考察地方政府审计对该地区工业固体废弃物污染的治理效率是否会产生影响,结果见表5。

表5列(1)显示,审计规模(Aupi)的回归系数是0.036,在5%的水平上显著为正,即政府审计投入力度越大,越有利于促进该地区工业固体废弃物污染治理效率的提高;列(2)显示,审计报告提交数(Sjbg)的回归系数是0.035,在5%的水平上显著为正,即政府审计监督力度越大,越有利于促进该地区工业固体废弃物污染治理效率的提高;列(3)显示,审计提出建议数(Auad)的回归系数是0.030,在5%的水平上顯著为正,即政府审计建议功能发挥得越好,越有利于该地区工业固体废弃物污染治理效率的提升,Hc得到验证。

(三)稳健性检验

为了检验结果的可靠性,本文进行了如下稳健性检验:一是,为了考察国家审计对工业“三废”的治理效应是否稳定,将衡量国家审计功能的三个指标——审计规模(Aupi)、审计提交报告数(Sjbg)(监督功能)、审计提出建议数(Auad)(咨询建议功能)滞后两期依次代入模型(1)~(3)进行检验,研究结论与前文一致。二是,为了控制地区层面不可观测因素对研究结论的影响,本文将省级地区按传统方法划分为东部、中部和西部地区,并在回归模型中加入相应的地区控制变量,结论保持不变。总体而言,本部分的研究结果具有较好的稳健性。

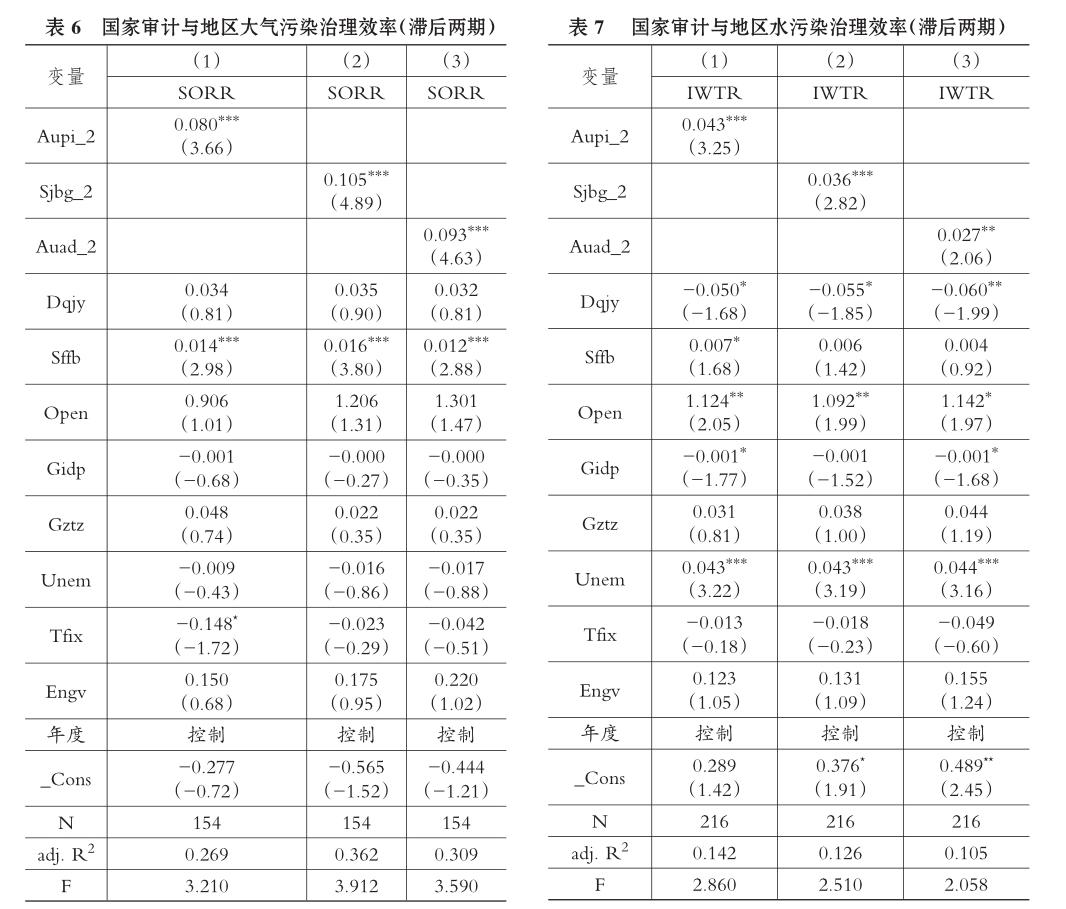

1.将国家审计功能指标滞后两期进行检验。为了检验国家审计对当地环境污染的治理效应是否稳定,将衡量地方政府审计功能的三个指标审计规模(Aupi)、审计提交报告数(Sjbg)、审计提出建议数(Auad)滞后两期依次代入模型(1)、模型(2)和模型(3)进行回归,结果见表6、表7和表8。

表6列(1)显示,审计规模(Aupi_2)的回归系数是0.08,在1%的水平上显著为正;列(2)显示,审计报告提交数(Sjbg_2)的回归系数是0.105,在1%的水平上显著为正;列(3)显示,审计提出建议数(Auad_2)的回归系数是0.093,在1%的水平上显著为正,即地方政府审计的投入力度越大、地方政府审计的监督和咨询建议功能发挥得越好,越有利于促进该地区大气污染治理效率的提高。

表7列(1)显示,审计规模(Aupi_2)的回归系数是0.043,在1%的水平上显著为正;列(2)显示,审计报告提交数(Sjbg_2)的回归系数是0.036,在1%的水平上显著为正;列(3)显示,审计提出建议数(Auad_2)的回归系数是0.027,在5%的水平上显著为正。总体而言,地方政府审计的投入力度越大、地方政府审计的监督和咨询建议功能发挥得越好,越有利于促进该地区水污染治理效率的提高。

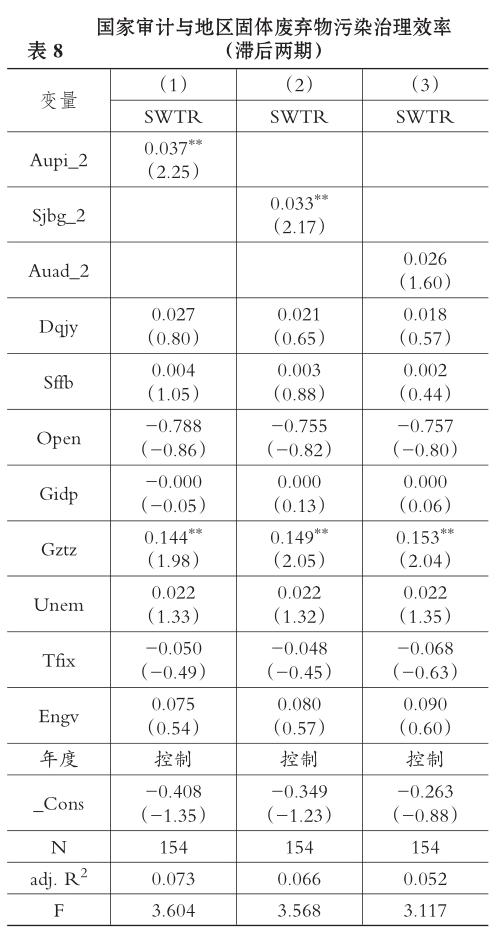

表8列(1)显示,审计规模(Aupi_2)的回归系数是0.037,在5%的水平上显著为正;列(2)显示,审计报告提交数(Sjbg_2)的回归系数是0.033,在5%的水平上显著为正;列(3)显示,审计提出建议数(Auad_ 2)的回归系数是0.026,数值为正但不显著。总体而言,地方政府审计的投入力度越大、地方政府审计的监督功能发挥得越好,越有利于促进该地区固体废弃物污染治理效率的提高。

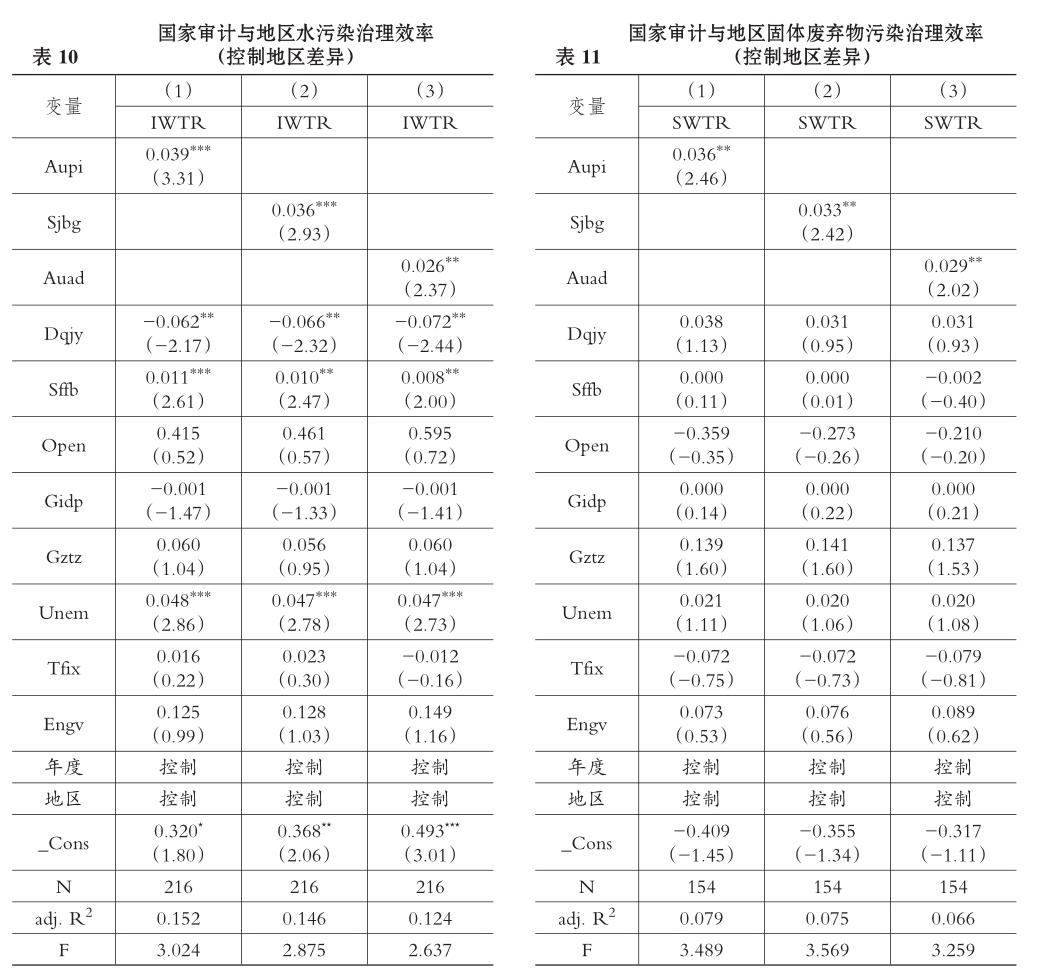

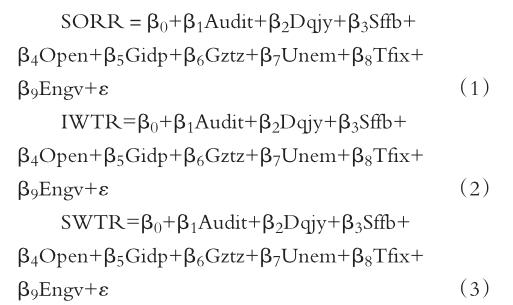

2.控制地区层面不可观测因素的影响。为了控制地区层面不可观测因素对研究结论的影响,本文将省级地区按传统方法划分为东部、中部和西部地区,并在模型(1)、模型(2)和模型(3)中加入相应的地区控制变量进行回归,结果见表9、表10和表11。

表9列(1)显示,审计规模(Aupi)的回归系数是0.086,在1%的水平上显著为正;列(2)显示,审计报告提交数(Sjbg)的回归系数是0.103,在1%的水平上显著为正;列(3)显示,审计提出建议数(Auad)的回归系数是0.094,在1%的水平上显著为正。总体而言,即地方政府审计的投入力度越大、地方政府审计的监督和咨询建议功能发挥得越好,越有利于促进该地区大气污染治理效率的提高。

表10列(1)显示,审计规模(Aupi)的回归系数是0.039,在1%的水平上显著为正;列(2)显示,审计报告提交数(Sjbg)的回归系数是0.036,在1%的水平上显著为正;列(3)显示,审计提出建议数(Auad)的回归系数是0.026,在5%的水平上显著为正。总体而言,地方政府审计的投入力度越大、地方政府审计的监督和咨询建议功能发挥得越好,越有利于促进该地区水污染治理效率的提升。

表11列(1)显示,审计规模(Aupi)的回归系数是0.036,在5%的水平上显著为正;列(2)显示,审计报告提交数(Sjbg)的回归系数是0.033,在5%的水平上显著为正;列(3)显示,审计提出建议数(Auad)的回归系数是0.029,也在5%的水平上显著为正。总体而言,地方政府审计的投入力度越大、地方政府审计的监督和咨询建议功能发挥得越好,越有利于促进该地区固体废弃物污染治理效率的提高。

五、结语

改革开放以来,工业化和城市化推动着我国经济持续高速发展,然而随之出现的环境问题也不容忽视,为此,国家“十三五”规划制定了13个约束性指标,其中有10个约束性指标涉及资源环境。如何达到环境污染治理与绿色协调发展双重目标,对于完成国家“十三五”战略规划、促进经济可持续健康发展、实现经济环保双赢具有重要意义。基于此,本文利用省级地区层面数据,以环境治理为研究切入点,以工业“三废”的处理效率衡量地区环境污染治理水平,实证研究国家审计与地方政府环境污染治理的关系。

本文的实证结果表明:国家审计对环境污染具有治理功能,国家审计的投入力度越大、监督和咨询建议功能发挥得越好,越有助于提升该地区工业“三废”的处置效率;将国家审计功能指标滞后两期,且考虑地区差异的影响后,研究结论依然稳健。

【主要参考文献】

[1]Managi S. Are There Increasing Returns to Pollution Abatement?Empirical Analytics of the Environmental Kuznets Curve in Pesticides[J]. Ecological Economics,2006(3):617~636.

[2]胡艷,吴振鹏.中国区域环境治理投资效率的实证分析——以28个省市(地区)为例[J].当代经济研究,2013(5):39~44.

[3]夏春婉,林勇.我国工业化进程中实现经济、环境双赢的环境规制力度的测定[J].生态经济,2011(11):78~81.

[4]Fujii H.,Managi S.,Kaneko S.Wastewater Pollution Abatement in China:A Comparative Study of Fifteen Industrial Sectors from 1998 to 2010[J].Journal of Environmental Protection,2013(3):290~300.

[5]王鹏,谢丽文.污染治理投资、企业技术创新与污染治理效率[J].中国人口·资源与环境,2014(9):51~58.

[6]Di W.,Wang H.The Determinants of Government Environmental Performance:An Empirical Analysis of Chinese Townships[Z].World Bank Policy Research Working Paper,2002.

[7]张国兴,邓娜娜,管欣等.公众环境监督行为、公众环境参与政策对工业污染治理效率的影响——基于中国省级面板数据的实证分析[J].中国人口·资源与环境,2019(1):144~151.

[8]张欣怡.财政分权下地方政府行为与环境污染问题研究——基于我国省级面板数据的分析[J].经济问题探索,2015(3):32~41.

[9]臧传琴,初帅.地方官员特征、官员交流与环境治理——基于2003-2013年中国25个省级单位的经验证据[J].财经论丛,2016(11):105~112.

[10]谢柳芳,韩梅芳.政府财政信息披露在国家审计服务国家治理中的作用路径研究[J].审计研究,2016(3):63~70.

[11]李丽,孙文远.国家审计促进环境绩效的作用机制研究——基于2008-2014年省级面板数据的分析[J].生态经济,2019(6):175~181.

[12]谢柳芳,孙鹏阁,郑国洪,曾军.政府审计功能、预算偏差与地方政府治理效率[J].审计研究,2019(4):20~28.

[13]郑石桥,梁思源.国家审计促进公共支出效率的路径与机理——基于中国省级面板数据的实证分析[J].审计与经济研究,2018(2):29~38.

[14]蔡春.论现代审计特征与受托经济责任关系[J].审计研究,1998(5):1~8.