沪深股市之间的联动性研究

2020-03-09丁一桐

崔 珍,丁一桐

(南京审计大学 会计学院,江苏 南京 211815)

一、引言

近年来,伴随着经济全球化的不断发展,世界不同国家和地区之间的商品及资本往来日益频繁。同时由于信息技术及其传播方式的不断发展,加快了信息在全球各个市场以及一国不同市场之间的传播速度,并且使其相互之间的联系越来越密切。也正是由于世界经济的联系愈来愈密切,股市之间表现出愈来愈强劲的关联关系,在股票市场上的联动性往往表现为股价同涨同跌的现象。

针对股票市场之间联动性的研究,早期多是侧重于股票市场间具有很低的关联性以及投资多样化带来的好处对股市的联动性进行研究,这也为机构以及个人投资者对于创新型投资工具的使用带来了可能,通过选择加入不同证券的投资组合,投资者可能会得到更高的收益或者承受更低的风险,所以研究沪深股市之间的联动关系,研究结果不仅对投资者有一定的影响意义,同样对政府部门也具有重要意义。因此,本文通过对上证综合指数以及深证成分指数在典型年份的收益率相关数据的统计分析,研究了在不同情况下,沪深股市二者之间所表现出的联动关系。

二、文献综述

随着贸易全球化、经济一体化的不断发展,股票市场之间的联动现象已经比较常见,所以,关于股票市场之间联动关系的研究也具有越来越重要的实际意义,投资者可以依据股票市场之间的联动性特征来合理规避证券投资风险、预测股票市场走势,面对如今全球金融危机比较频发的现状,对于股市联动性的研究会更加具有现实意义。

(一)国外研究现状

基于国外证券市场起步比较早,发展较为成熟,所以国外对于各国以及一国中不同证券市场的联动性研究分析比较早,比较全面。

Khuong Nguyen(2010)基于DCC-GARCH模型,选取2005年至2008年阿拉伯联合酋长国、阿曼、沙特阿拉伯、卡塔尔和科威特这些海湾地区具有代表性的国家,对海湾地区股市的联动效应进行了研究分析。发现海湾地区各个国家的股市之间具有一定的联动性,但其联动性很弱。Seung Mo Choi和 Qianqian Wang(2015)为了对 2006年以后中国股票市场对外开放的影响进行分析,基于1995—2004年的相关数据建立模型,对中国和美国整体收益的联动性进行了分析研究,发现2006年之前中美股市之间的影响是单向的,即只存在美国股市收益率对中国股市影响,而在2006年之后,中美股市之间的收益开始互相影响。

(二)国内研究现状

国内对于股票收益率、证券指数的联动效应的研究起步相对较晚,但很多专家、学者在理解国外研究的基础上,结合中国国情,对中国沪深指数、沪深股票及债券指数、中国证券市场与国外证券市场等的联动性作了详细分析,形成一系列的研究成果。鲁旭、赵迎迎 (2012)基于三元VAR—CJR—GARCH—DCC整合分析框架的时间序列建模,对模型参数采用极大似然法进行估计,对股市之间的短期联动效应进行研究;结果表明:上海、深圳以及香港股市之间表现出一定的联动效应,对于港市所带来的信息冲击,上海和深圳股市能作出类似的反应,但只表现出短期记忆性,它们三者是直接或者间接引导对方的。蒋国均(2014)将沪深两市股票价格指数分解成为不同频率的分量,且用不同分量的均值、周期、方差等来构建投资组合进行研究,研究表明我国沪深两市存在联动性,且联动效应较高。

(三)文献述评

国内外的专家、学者们基于不同国家之间、一国不同股市之间以及不同的经济背景下,应用各种不同的研究分析方法,对于股市之间的联动性进行了说明,有些学者认为虽然引起联动性的原因不尽相同,但各股市之间具有或强或弱的联动性,也有部分学者对此呈不同观点,认为各股市之间不具有联动性。上海与深证证券市场目前是我国主要的两个证券交易市场,两者之间存在着很多的差异,但也有很多相同以及相似之处,所以二者之间是否会存在一定的联动关系?若存在,联动性的强弱以及引起联动性强弱的原因值得研究。

三、研究假设与研究模型

(一)研究假设

1.沪深股市之间具有长期联动性且二者互为引导。随着我国市场经济的高度发展以及股市机制、汇率机制等一系列制度的不断完善,我国内地上海证券交易市场与深圳证券交易市场的联动趋势也日益增强,由于同处于一个经济、政策环境之中,二者拥有相同的经济基础。因此,可以提出假说:沪深股市之间是双向联动的,且具有长期的联动效应。

2.对于外部信息的冲击,沪深股市会做出类似(或相同)的反应。沪深股市处于相同的宏观经济环境中,而且二者的投资者结构、交易制度以及上市公司结构等方面都较为相似。所以可以提出假说:对外部信息的冲击,沪深股市将做出类似(或相同)的反应。

3.沪深股市具有一定的短期联动性,并且日益加强。基于市场传染理论,股市之间的联动效应在金融危机期间表现得更强。这个观点的提出主要基于以下两点:一是根据市场传染理论所言,市场的联动效应在危机条件下会表现得更强。二是随着我国经济的快速发展和逐步开放,中国与世界的联动程度将越来越高。所以可以提出假设:沪深两市之间的联动效应不是静态的,而具有一定的时变性。

(二)研究模型

1.收益率模型。通过上证综合指数和深证成分指数开盘价与收盘价相关数据来反映股票市场上的收益率,构建如下模型:

2.协整检验。本文构建如下的协整回归模型:

在构建的协整回归模型中,ym用来指代上证综合指数,xm用来指代深证成分指数。将回归的残差序列进行平稳性检验,运用下述不带常数项的自回归模型:

3.Granger因果关系检验方法。格兰杰(Granger)因果关系检验,将实际的数据带入,进行相应的检验。对X和Y两个变量,格兰杰因果关系检验要求估计:可能会有四种检验结果:

①若(4)式中 αi整体不为 0,而整体为 0,则 X对Y有单向影响;

②若(5)式中 λi整体不为 0,而整体为 0,则 Y对X有单向影响;

③若(4)和(5)式中 αi和 λi整体均不为零,则 Y与X间存在双向影响;

④若(4)和(5)式中 αi和 λi整体均为零,则 Y与X间不存在影响。

然后,通过构建零假设来进行Granger因果检验:

若αi等于0,则从本质上来说,X并不能成为Y的格兰杰原因。通过下述公式来计算统计量F:

其中:m用来指代αi的个数,n用来指代所研究的样本容量,k用来指代公司(4)和(5)中可能存在的u1t和u2t以及待估参数的数量。本文以显著性水平α为背景,如果F大于F_a(m,n-k),那么应该拒绝原假设,也就是说X为Y的格兰杰原因。同理可以检验Y是否为X的原因。

四、实证分析

(一)数据的来源与选取

本文选取“上证综合指数”来代表上海股市的基本趋势,以1991年12月19日为基日。选取“深证成分指数”来代表深圳股市的基本趋势,以1997年7月20日为基日。研究2000年至2018年这段时间内的数据,数据来源为东方财富股票分析电脑客户端,对数据的处理,运用统计软件eviews8.0。

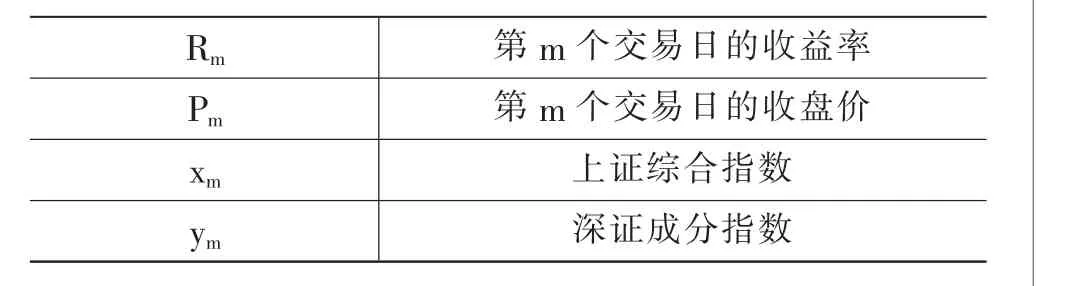

(二)变量解释

表1 变量解释表

(三)数据统计分析

1.上市公司数量比较。对于证券市场规模大小的权衡因素之一就是在该证券市场中上市公司数量。所以,本文首先对沪深股市的上市公司数量做出对比。根据搜集到的数据结果来看,可以得出如下结论:上海证券交易所在2000年和2001年,上市公司数量的增长率达到近17年来的峰值,分别为17.81%和12.94%;而在2007年到2011年,这五年中深圳证券交易所上市公司的数量也大幅增加,其峰值出现在2010年。上海和深圳证券交易所代表的沪市和深市相比,沪市近17年来的发展仍然不够稳定,但从另一方面来说,近年来深圳证券交易所的上市公司数量明显增加,并呈现出一定的上升趋势,表明了我国沪深股市发展前景比较好而且空间比较大。

2.沪深两市收益率的描述统计。股票收益率是指投资股票所获得的收入总额与原始投资的比率。投资者之所以选择股票来进行投资,是因为股票可以为投资者带来一定的收益。因此,基于2000年到2018年2月底上海综合指数和深证成分指数的收盘价、开盘价等数据,对沪深股市的收益率进行对比分析。根据上证综合指数以及深圳成分指数涨跌幅的数据统计结果,可以得出以下结论:

(1)从总体来看,上证指数和深证成指从2000年到2018年的涨跌趋势大致趋同,二者均在2001年和2018年有两次较大幅度的下跌,上证指数在2001年的跌幅达到-5.05%,而深证成指在2001年的跌幅也在-6.12%。

(2)同样,二者在2005年具有大幅度上涨,均达到近几年上涨最高水平,达到了10%左右。深证成指的开盘价与收盘价从2000年开始到2018年为止,均远高于上证指数。

3.上证指数与深证成指的短期联动性以及对外部信息变动所做出的反应。由于上海证券交易市场与深圳证券交易市场处于同样的宏观经济背景下,所以,本文以月为单位选取2008年到2010年之间每个月的相关数据,对沪深股市在危机形势下的短期联动性以及沪深两市对于不同经济状况所作出的反应进行分析。通过相关数据的统计可以得出,面对2008年由于美国房地产泡沫以及金融衍生杠杆造成的全球性金融危机,上证指数与深证成指表现出了同涨同跌的趋势,即上证指数与深证成指之间具有短期联动性。在2008年,深证成指的下跌幅度要比上证指数更大,也就是说,面对金融危机,沪市与深市具有相同的变动趋势,但深证成指对其反应更加敏感。

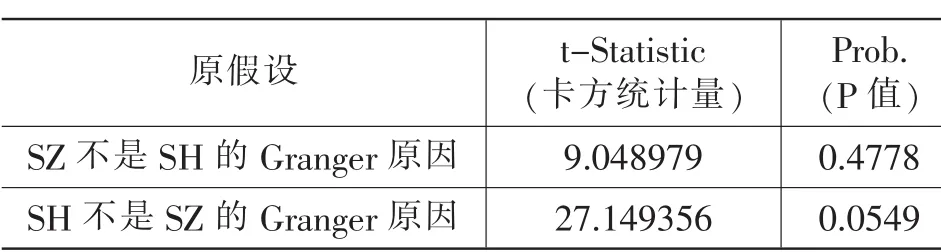

(四)Granger因果检验

本文基于上证指数和深证成指的相关数据,选择其周收益率并用SH和SZ分别代表沪市和深市。考虑到数据的时效性,选取2011年1月31日到2017年12月31日为样本区间。以下全部数据来源于东方财富金融数据库,采用eviews8.0进行实证研究。

1.协整检验。根据上述协整检验的所示公式(3)可得回归结果:SH=0.3102×SZ+523.2576,检验结果表明上证综合指数与深证成分指数之间存在长期均衡协整关系。

2.Granger因果检验。通过以上的协整分析,接下来可以检验上证指数与深证成指之间是否存在着格兰杰因果关系。上证综合指数周收益率(SH)与深证成分指数周收益率(SZ)序列的格兰杰因果关系检验结果如表2所示:

表2 格兰杰因果关系检验结果统计图

通过表2的检验结果可以得出以下结论:在以5%为显著性的水平上,不能拒绝原假设,即SZ序列不是SH序列的格兰杰原因,SH序列也不是SZ序列的格兰杰原因。而在以15%为显著性的水平上,SH序列才是SZ序列的格兰杰原因。

由此可以得出,在所研究的样本区间内,代表上证综指周收益率的SH和代表深证成指周收益率SZ都是零阶单整序列,深证成指收益率和上证指数收益率之间存在着长期稳定的均衡关系。与此同时,二者之间的因果关系并没有明显表现出来。除此之外,二者之间没有双向互动关系。上证指数周收益率对深圳成指周收益率有更大的影响,而深圳成分指数的周收益率对上证指数没有显著影响。

五、结论

本文从股市的联动作用机制出发,通过沪深两市上市公司数量、收益率描述统计、协整检验以及Granger因果检验验证了沪深两市之间是否存在长期联动性、是否存在短期联动性以及对于外部消息是否作出相同或类似反应。实证结果表明:一是上证综合指数与深证成分指数之间存在长期联动关系,二者之间的相互作用表现为上证综指与深证成指表现出同涨同跌的联动趋势。也就是说,沪深股市二者之间具有长期联动性。二是由于沪深两市具有相同的宏观经济基础,而且在两市的交易制度、上市公司的结构以及投资者的结构等方面都具有相同的特征,所以,对外部信息冲击沪深股市会做出同涨同跌的反应,但深证证券交易市场比上海证券交易市场对信息作出的反应幅度更大。三是基于市场传染假说,沪深股市之间的联动性并不是静态的,而具有一定的时变性,且在危机背景下,两市之间的短期联动性更强。

本文得出的结论对投资者来说具有一定的借鉴意义,面对股市之间的联动效应,我们应积极采取措施,取其利,去其害。对投资者来说,股市的联动性既有利也有弊。一方面,股市之间的联动效应越来越高,说明投资者投资于不同证券的投资组合来分散风险的效果会越来越弱,但随之系统性风险将提高。所以投资者在制定投资策略时应将股市之间的联动效应加以考虑,以减少因投资决策错误而带来的不必要的损失。