公募基金驶入“快车道”

2020-03-05荣蓉王玲白琳

文/本刊记者 荣蓉 王玲 白琳

今年以来,基金的快速增长是在监管深化、行业转型、市场机会等多重因素驱动下实现的。

2020年以来,全球疫情蔓延,资本市场动荡,中国公募基金市场却规模再创新高。Wind数据显示,截至2020年10月底,我国境内共有公募基金管理人143家,公募基金产品数量7138只,公募基金规模18.18万亿元。

我国公募基金的多项历史纪录被不断刷新。截至2020年9月30日,前三季度成立的新基金产品达1181只,募资规模达2.54万亿元,超越了2019年全年的1.43万亿元的规模,再度创下年度新发基金规模纪录。

在新基金发行中,市场再现“日光基”,“爆款”基金频出。多只“爆款”基金发行时投资者认购金额超出募集规模上限,不得不开启比例配售。2020年7月8日,鹏华匠心精选更是以一天募集超过1300亿元,刷新了年初睿远基金一天1224亿元的新基金认购纪录。

行业增长新轨道

我国公募基金业在二十多年的发展历程中,曾有过2007年和2014年两次快速增长期。2007年,证券市场单边上涨行情带动基金规模攀至3.2万亿元;但基金过热也使得投资者盲目追求短期收益,低估了基金风险,基金亏损被套牢多年的情况屡见不鲜。2014年到2015年上半年,基金规模又创下9.05万亿元的历史新高。

相比之下,2020年这一波公募基金的快速增长又有何不同之处?民生加银基金副总经理宋永明认为,今年以来基金的快速增长是在监管深化、行业转型、市场机会等多重因素驱动下实现的。

根据宋永明的分析,一是近年来监管部门大力推动资本市场改革发展,科创板、注册制、国际化等相关政策的相继推出,稳定了市场信心。近期国务院下发的《国务院关于进一步提高上市公司质量的意见》,明确指出资本市场在金融运行中具有牵一发而动全身的作用,并强调要大力发展权益类基金,为资本市场和公募基金发展进一步指明了方向。二是今年以来市场流动性相对充裕,合理充裕的资金确保了资本市场走势向好。今年前10个月沪深指数上涨14.62%,为公募基金取得良好业绩奠定了基础。三是公募基金产品近几年通过主动管理能力的提升跑赢了市场,收益表现优于A股主要指数,主动权益基金整体获得了32.31%的收益,更有9只产品收益率超过100%。公募基金赚钱效应显著。四是今年年初暴发的新冠肺炎疫情催生了个人的居家理财需求,公募基金作为线上布局较为成熟的投资产品,以其投资便利性赢得了个人投资者的欢迎。

2018年4月发布的《关于规范金融机构资产管理业务的指导意见》(下称“资管新规”),重塑了资产管理行业的格局。公募基金与银行理财、信托、券商资管、保险资管等被纳入统一规范管理。“我国亟需壮大资产管理行业和优质的资产管理产品来承载居民群体中蕴藏的巨大资产配置需求。资产管理行业将来会是最朝气蓬勃、最有发展前景的金融领域。而公募基金是相对而言便捷高效、规范透明、普惠大众的一类投资理财产品,它将以强大的投研能力、丰富的产品创新、具有竞争力的收益,越来越受到个人投资者的青睐。”宋永明如是说。

2018年以来,基金监管方面不断释放积极信号,基金行业对外开放进程稳步推进。2020年4月1日起,我国正式取消对公募基金的外资持股比例限制。目前已有4家境外机构申请在我国成立外商独资公募基金公司,资管巨头贝莱德则成为第一家获批进入中国市场的公募机构。

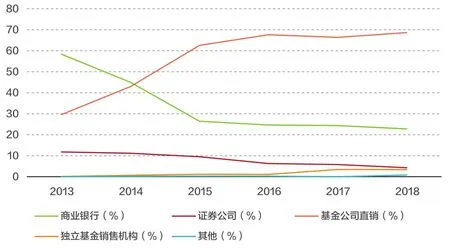

我国公募基金销售保有量机构占比数据来源:中国证券投资基金业协会

“外资公募基金已经积累了上百年的历史和丰富的资产管理经验,进入中国市场会进一步加大基金行业竞争的激烈程度。但与此同时,外资机构秉承的价值投资和长期投资的理念和导向,也会给国内市场带来积极、正面的影响。”宋永明这样评价。

监管层大力倡导长期资金入市,基金产品将成为推动长期资金入市的主要渠道之一。从结构上看,发达经济体公募基金都以权益类和固收类基金为主体,而我国货币基金占据着40%的市场份额。随着资本市场逐渐对外开放,养老金入市速度加快,我国公募基金特别是权益类基金有望稳健壮大,迈入良性发展轨道。

火爆背后的隐忧

公募基金的快速增长之下,依然存在一些隐忧。

对于很多普通基民来说,打开手机APP的基金排行榜,选择收益排名靠前的基金买入,或者在基金销售人员的推荐下,买入新发行的热门基金,可以说是常规操作。而一些销售机构在向个人投资者推介时,也会重点推荐销售提成高的产品,而非以产品本身业绩作为衡量标准。

基金市场上还存在冰火两重天的景象:一边是新基金的火爆发行,另一边则是次新基金的大量赎回。一些发行时受到热捧的爆款基金,仅几个月后就遭遇份额缩水,被投资者大量赎回,部分基金的赎回比例甚至超过一半。

我国基金行业长期以来还存在申购和赎回率双高的现象。这既与我国货币基金的高占比和快速买入赎回的特性有关,也与我国个人投资者的短线交易习惯有关。据中国证券网的统计,近4成投资者单只基金持有期限在3个月至1年之间。很多基民在选择基金时往往只是跟风买入,一旦业绩不佳,便马上赎回。这种短期和盲目的频繁操作引发的结果是,在市场下行和低点时,投资者不断赎回,在市场上行和高点时,投资者大量申购。这一方面提高了基金经理投资操作的难度,同时也导致大部分基金挣钱(正收益)而许多基民赔钱的怪现象。

根据宋永明的分析,“国内基金市场现存的一大弊病,是销售导向型的问题”。国内基金的销售渠道一直以来较依赖于商业银行和独立基金销售机构。在这种代销方式下,基金公司付给销售机构的尾随佣金(客户维护费)占据大头,基金公司发展受制于营销,大量成本花在了营销方面,挤压了投研和其他费用。

在销售端,基金产品的重首发、重爆款,导致基金经理更看重短期业绩而忽视中长期业绩;在产品端,对基金经理的考核制度,关注的也是短期排名(虽然监管层近期已开始强调中长期业绩导向),也使得基金经理为了短期业绩而忽视长期投资目标。这种短期导向无疑侵蚀了基金公司的竞争力和长期发展基础,也不利于市场的稳定。

近年来,基金公司也在不断加大直销渠道的优惠力度,基金公司直销的比例有所提升(见附图)。

2020年10月1日开始实施的《公开募集证券投资基金销售机构监督管理办法》(下称《销售办法》)给尾随佣金设置了上限,明确“向个人投资者销售所形成的保有量,客户维护费占基金管理费的约定比率不得超过50%,对于向非个人投资者销售形成的保有量,客户维护费占基金管理费的约定比率不得超过30%”。

《销售办法》还明确,基金销售应当推动定期定额投资、养老储备投资等业务发展,促进投资人稳健投资,杜绝诱导投资人短期申赎、频繁申赎行为,并要求基金销售机构建立健全内部考核机制,坚持以投资人利益为核心和长期投资的理念。

宋永明认为,《销售办法》的施行对于基金公司的长期健康发展、行业生态的优化,均具有重要意义;因此,“基金公司需要转变理念,调整内部机制结构:一是要从投资人、委托人利益出发进行资产配置,做真正的资产管理业务;二是要树立长期投资的理念。从市场发展角度看,权益型基金的投资风格会逐渐趋向价值投资和长期投资”。

产品展望与配置建议

大资管领域群雄逐鹿的局面下,基金面对的竞争格局也在不断演化。

一方面,公募基金行业向头部集中的趋势会更加明显,中小基金公司与头部公司的差距会逐渐拉大。根据天天基金网,2019年,基金行业的行业集中度CR10为41.5%,即排名前10位的基金公司占据41.5%的市场份额。

另一方面,公募基金与银行、证券等资产管理机构的市场竞争将日趋激烈。尤其是银行理财子公司,近一年多来成立速度和产品发行速度都在加快,依托庞大的客户渠道和市场占比,发力“固收+”和权益型产品。

“基金和理财子公司虽然在某些领域存在竞争,但二者的定位、客户群体、投资领域等方面都存在明显差异,可谓各有优势。理财子公司在向净值型、主动管理的资产管理机构转型,而基金在投研、权益类投资方面能力较强,有很多深度合作的机会。”宋永明说。

在当下的竞争格局下,借鉴美国基金市场的发展经验,再结合中国的具体国情,宋永明认为,基金市场的竞争可能重点体现在两类基金产品上,一是ETF (交易所开放式指数基金),二是 FOF(基金中的基金)。

ETF代表了国际流行的被动管理产品趋势。截至2020年上半年,我国ETF总规模为8334亿元,占开放式基金规模的比重为5.5%;2019年年末,美国ETF的市场规模4.4万亿美元(占开放式基金的比重为17.11%)。相比之下,中国 ETF规模仍然较小。

目前我国A股上市股票数量超过4000只,基金数量则是股票数量的近2倍。对于个人投资者而言,在日趋丰富的基金品种中筛选优秀的产品是一项要求很高的技术活。而FOF 既免除了个人投资者选择申购、赎回时机的烦恼,也可帮助投资者筛选优秀的基金。

2019年6月,证券基金机构监管部下发了《基金中基金(FOF)审核指引》更新版,放宽了FOF的投资范围和投资比例,规定FOF可以投资QDII基金份额、香港互认基金份额,对货币基金的投资比例也从5%提高至15%,为管理人提供了更为多样化的投资工具及投资机会。

那么,面对如此庞杂的基金产品群体,个人投资该如何借助这一工具进行资产配置并获取收益呢?对此,宋永明给出了以下四方面的建议。

第一,从资产管理人的角度,个人投资者要对基金公司的市场口碑、投研业绩、内部风控水平进行全面分析:只有稳健的资产管理机构才能为个人投资者提供优质的基金产品。“现在已经不是靠单个基金经理或基金产品单打独斗的时代了,任何一个好的基金产品、好的基金经理,都要依托于优秀、完善的投研、风控、运营平台”,因此“只有打造好的平台,将基金产品的运营、风控、业绩置于平台的管控下,才能在即使基金经理变更,基金产品调整的情况下,仍能保证投资者收益的相对稳定”。

第二,从基金产品的角度,个人投资者应该根据个人风险承受能力选择相匹配的产品。个人投资者在整个生命周期中对风险的承受能力倾向于正态分布的形态:年轻人收入较少,老年人面临养老开支,他们不适合过度购买风险程度太高的产品,比如纯股票型基金;而中年人有一定的财富积累,对基金产品的风险承受能力相对较高。

第三,从行业配置的角度,要对经济走势、行业趋势有大致的了解和判断,并据此选择相应行业板块的基金。比如2020年上半年科技、消费、医药板块的基金普遍收益较高,而银行、地产、能源等板块则不尽如人意。这就需要“个人投资者从中长期资产配置的角度,多了解宏观政策和市场信息,关注行业板块和风格的转换”。

第四,从资产配置的角度,个人投资者应该在多元化的投资品种之间进行均衡配置,以分散风险,平滑收益曲线,获得相对稳定均衡的收入。比如在权益型基金、债券型基金、混合型基金、货币基金等不同类型基金和不同行业板块基金之间进行均衡配置,不要把鸡蛋都放在一个篮子里。