从QDII扩容看个人境外证券投资

2020-03-05郭嘉沂张梦编辑白琳

文/郭嘉沂 张梦 编辑/白琳

随着未来个人境外证券投资渠道的进一步放宽,个人投资者在投资中要特别重视风险和收益的匹配问题。

随着汇率市场化改革的深入,对人民币汇率的预期趋于理性,市场双向波动加剧,外汇市场抵御外部冲击的能力增强。在此背景下,人民银行和外汇局开展了“跨境理财通”试点,扩大QDII额度,在上海自贸区临港新片区、粤港澳大湾区、海南自由贸易港等重点开放区域,实施和拓展QDIE/QDLP试点。这一系列措施不但契合了境内居民的海外金融资产配置需求,也是国内国际双循环下构建对外开放新格局的必要保障。

QDII扩容的市场影响

QDII通道自2004年推出以来,审批额度在10年内增长了10倍至899.93亿美元,随后于2018年4月到5月、2019年4月、2020年9月又进行了三轮扩容。

2020年9月,外汇局共新增QDII额度33.6亿美元,其中4家证券类机构、1家银行类机构获批QDII资格,12家证券类机构、1家信托类机构QDII额度进一步提升。扩容后,QDII总审批额度共计1073.43亿美元。其中,银行150.4亿美元、证券499.6亿美元、保险339.53亿美元、信托83.9亿美元,四者占比分别为14.0%、46.5%、31.6%和7.8%。

基金公司是证券机构中获批QDII的主力,QDII规模约380亿美元,占总额度的35%。在本次扩容中,兴业基金和万家基金新获QDII资格,嘉实、银华、易方达、广发、博时、富国、景顺长城、前海开源、中加等基金公司QDII额度进一步扩充。截至2020年10月,上述机构中易方达、广发两家机构公募QDII基金规模已超过其QDII审批额度,而博时、富国、银华等机构QDII额度亦接近用满。本次扩容,及时解决了这些公司拓展QDII业务的“燃眉之急”。

QDII公募基金表现

截至2020年10月末,活跃的QDII公募基金共298只,累积规模约1255亿元。按照募集币种划分,募集人民币的QDII公募基金共162只,基金实际规模1186亿元;其余则为募集美元(美元现钞和美元现汇)的基金。每只美元基金均有一只同一公司发行、相同投资标的的人民币基金相对应。

按照投资类型划分,股票型、债券型、混合型、另类投资型QDII基金分别有137只、74只、50只、37只,规模分别为781亿元、179亿元、228亿元、68亿元。其中,另类投资主要投资房地产信托REITs、大宗商品、贵金属等。

按单只基金的募集规模划分,“微小型”基金占据大多数。约40%的基金规模不足5000万元人民币;逾5成基金规模不足1亿元;规模在5亿元以上的基金共57只,占比为19%;规模超过50亿元的基金仅有2只,分别为98亿元的易方达恒生H股ETF和86亿元的华夏恒生ETF。

按发行机构发行总规模划分,QDII基金总规模占据前10名的基金公司依次为易方达、华夏、嘉实、南方、上投摩根、华安、博时、广发、华宝和汇添富,上述机构发行的QDII基金总规模均在50亿元以上。

从收益表现看,中证指数公司编制的中证QDII基金指数覆盖了所有募集人民币的QDII公募基金。2012年之前,QDII基金的表现同A股相近;而2012年之后,收益表现则更似美股(见图1)。除次贷危机前后收益率波动较大外,其余时间QDII公募基金滚动一年收益率大致在-20%到20%之间波动。

图1 中证QDII基金指数、美股、A股表现

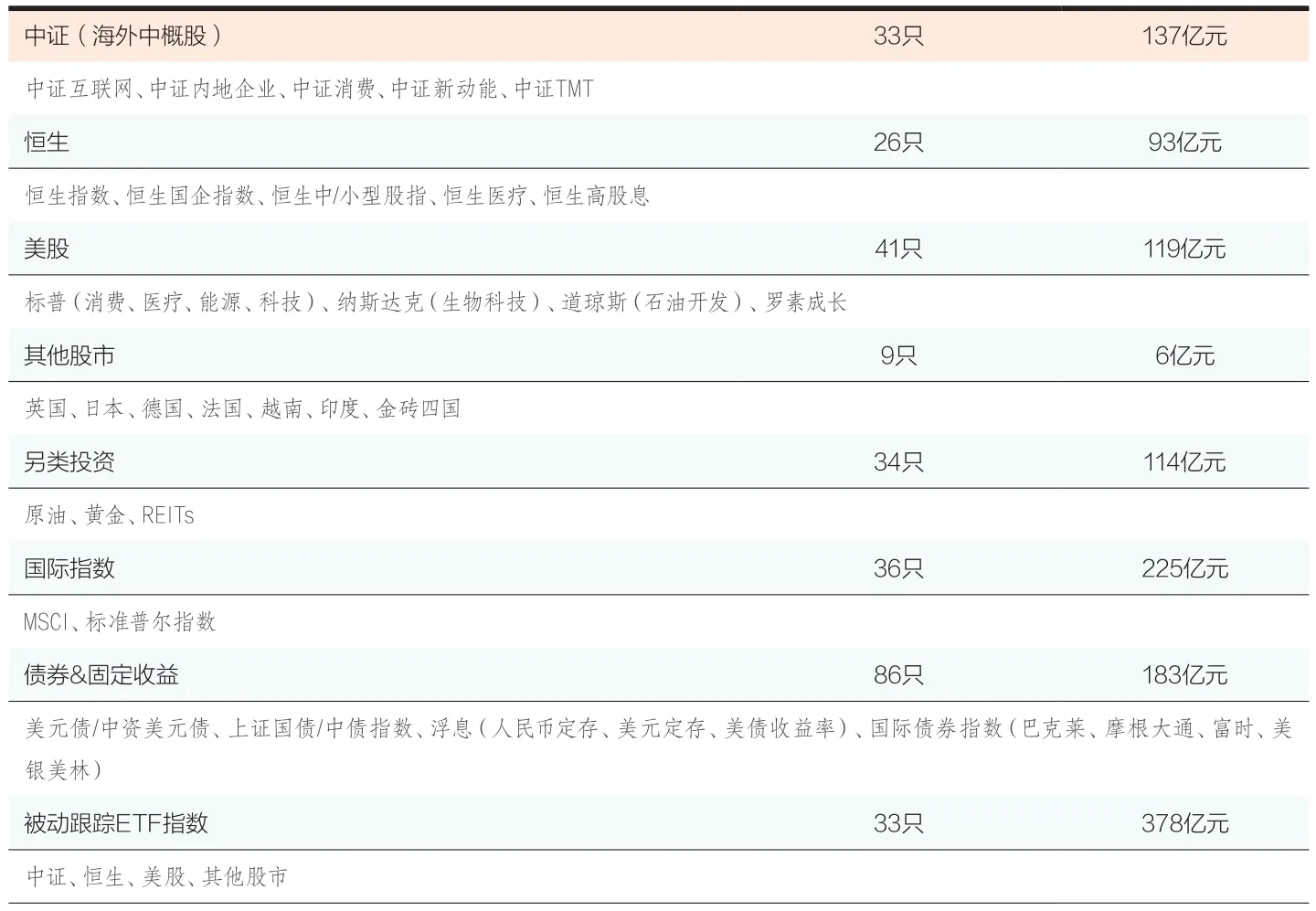

按照基金投向划分,QDII基金主要投向海外中概股、恒生市场、美国股市、其他股票市场(印度、越南等)、另类资产(商品等)以及债券和固定收益资产,还有相当一部分QDII基金(69只,共603亿元)跟踪国际指数或被动跟踪ETF指数(见表1)。

表1 QDII公募基金投资标的

分机构来看,跟踪国际指数和债券型QDII基金几乎各家机构均有发行。其余投向在机构中的分布则相对集中:港股相关QDII基金主要集中在银华、易方达、广发等机构;美股相关QDII基金较多集中在易方达、华安和广发;中概股相关QDII基金则集中在汇添富、富国、易方达、交银施罗德和华宝;另类投资基金是华宝、南方、嘉实和易方达发行比较多;被动ETF投资集中在易方达和华夏两家机构。

那么,不同标的的QDII基金的绝对收益/风险和相对收益/风险又存在怎样的差异呢?

从绝对收益和历史最大回撤来看,与中概股、国际指数相关的QDII基金收益率中值水平较高,且回撤相对较小;而港股、美股各基金之间表现差异很大;部分债券型基金能够取得与股票型基金相近的收益;其他股市基金虽回撤相对有限,但收益表现也不佳;另类投资多数时间为亏损,且回撤较大。

从超额收益和超额波动来看,各板块最近1年、最近3年和成立以来的表现相似(见图2):(1)跟踪美股的QDII基金表现优异,往往能在增厚收益的同时,维持更小的波动;(2)跟踪原油、黄金、房地产REITs等另类资产,以及被动跟踪ETF指数的基金考验择时能力,虽收益不及标的资产或指数本身,但能降低波动,需要投资者对标的资产本身的行情走势具有一定的判断力;(3)跟踪国际指数、港股、中概股及债券类基金虽然能取得超额收益,但波动性也显著提高,投资者需根据自身偏好衡量风险和收益比;(4)对英、日、印、越等股票市场的QDII基金主动管理能力相对较弱,收益弱于标的资产本身的同时,还会放大波动。

图2 按投向划分过去3年超额收益、超额波动

QDII与其他个人境外投资渠道

目前境内居民个人境外投资的主要方式包括港股通、QD通道(QDII/QDIE/QDLP)、中港基金互认、沪伦通,以及即将落地的跨境理财通(见表2)。

表2 当前境内居民个人境外投资方式对比

现行个人境外投资渠道大多存在投资者门槛或是额度限制。港股通投资相对便利、交易费用低,但存在50万元投资门槛以及420亿元单日额度限制,且标的仅为港股;QDII基金投资范围最广,包括海外股票、债券和另类投资,且无投资门槛,但受到QDII审批额度和汇兑额度的双重限制;中港基金互认的代销积极性不强,基金规模增长相对缓慢;沪伦通存在300万元的投资门槛,且仅能投资伦敦市场符合资质的股票;QDIE和QDLP在投资范围上虽相较QDII更广,但也存在更高的投资门槛,并且采用非公开募集方式,对于普通散户而言难以参与其中。

即将落地的跨境理财通也将实施额度管理。根据《关于在粤港澳大湾区开展“跨境理财通”业务试点的联合公告》(以下简称《联合公告》),跨境理财通涉及总额度管理和单个投资者额度管理,但未提及投资者的资质要求。投资标的上,《联合公告》并未明确“南向合资格投资产品”的具体内涵。笔者预计应可投资于海外二级市场的股票、债券、公募基金和ETF指数等,且初期可能以港澳银行发行的公募理财产品为主,底层资产可能偏向评级较高的债券、基金、指数等。从投资标的、产品类别等方面看,理财通与QDII的通道存在相似之处。但理财通可投资的产品范畴较QDII更广,境内居民可以购买更多无QDII额度的外资机构发行的金融产品;同时,理财通产品的发行人也不受额度限制,这有利于产品销售的连贯性和业务拓展的有序性。

对个人投资者的建议

对外开放的大背景下,未来境内个人投资者境外证券投资的渠道会进一步放宽,个人金融资产的全球化配置比重将得到提升。在此过程中,个人投资者要特别重视风险和收益的匹配问题。

首先,个人投资者需明确境外证券投资的目标。对外投资的目标大致可分为赚取收益和分散风险两类。前者追求较高的超额收益,并需要投资者具有一定的择时和择股/择券能力;后者则要求控制回撤,并需对各经济体的经济周期和宏观政策,各市场的联动特征具备一定的判断力。

其次,个人投资者需根据风险偏好选择合适的投资策略。根据自身的风险偏好和可承受的回撤幅度,个人投资者可以选择通过港股通等方式自行对外投资,或是通过购买境内外银行、基金公司、券商资管公司、保险公司等发行的理财产品投资海外市场。对于后者而言,不同机构、不同投资经理的管理风格不同,不同板块的收益表现和波动率也存在较大差异。建议投资者从费率较低、流动性较好的ETF指数型产品开始投资,初期以赚取成熟市场的β收益为主,待对市场波动的了解加深后,再根据需求调整投资策略。

最后,个人投资者需能辨识市场风险所在并尽量加以规避。境外投资将会面对包括市场系统性风险、流动性风险、汇率风险、政策风险、清算风险等在内的诸多风险。由于境外市场的市场环境、交易习惯、参与主体都与国内有较大差别,加之海外信息的获取往往存在时滞以及信息不对称等问题,因此个人投资者甚至国内机构,都可能因对海外投资的不熟悉而酿成较大损失。对此,建议个人境外投资先从相对熟悉的市场(例如中资海外股)入手,随着对大类资产变动的认识加深,再拓展到其他领域。