财政学专业本科课程体系的校际比较与展望

2020-03-04李凌沈永钧刘瑞

李凌 沈永钧 刘瑞

摘 要:运用文本比较分析法,以学校类别为主维度,以学校专业体系特色与财政学人才培养创新实践为次维度,分析国内17所高校财政学专业本科课程体系,可以发现,高校基于类别特色的培养路径日趋显现,国内财政学专业课程体系基本形成“四元”格局:985高校课程体系“重研究、近前沿”,211高校课程组合“宽基础、多选择”,普通公立高校课程设计“少研究、偏应用”,而民办高校课程设置则是“重就业、门类少”;而且部分高校建立了依托模块化、分类别的课程包,引导并服务于学生的多元化发展方向。展望未来国内财政学专业发展趋势,提升专业品质、锤炼特色,将是未来各高校财政学专业生命力所在;各高校将会结合“官(政)产学研”,加强专业理论与应用性课程内容建设;同时,适应市场需求,拓宽学生就业面,进一步创新开设跨学科课程。

关键词:财政学专业;本科教育;课程体系;校际比较

中图分类号:G640 文献标志码:A 文章编号:2096-000X(2020)07-0001-06

Abstract: Using the text comparative analysis method, taking the school category as the main dimension, the school professional system characteristics and the financial talents training innovation practice as the secondary dimension, analyzing 17 domestic universities' financial undergraduate curriculum systems, it can be found that colleges and universities are based on category characteristics. The path is becoming more and more obvious, and the domestic financial major curriculum system has basically formed a "quaternary" pattern: universities of Project 985 devising curriculum system that is "focusing on research, staying close with frontier technology"; universities of Project 211 devising curriculum system that is "broadening foundation, providing more choices"; ordinary public college devising curriculum that is "less focusing on research, more on application" , while the curriculum setting of private colleges and universities is "emphasizing on job employment, fewer on categories". Some colleges and universities have established modular and sub-category course packages to guide and serve the diversified development direction of students. Looking forward to the future development trend of domestic finance majors, improving professional quality and tempering characteristics will be the vitality of the finance majors of universities in the future; each college will combine the "official (political) industry-university-research" to strengthen the construction of professional theory and applied curriculum content, and at the same time, to adapt to market demand, broaden the employment of students, and further innovate and open interdisciplinary courses.

Keywords: finance major; undergraduate education; curriculum system; inter-school comparison

引言

财政学专业作为重要的财经类专业之一,在我国有较早的开设历史。2013年黨的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》,赋予了财政 “是国家治理的基础和重要支柱”的地位,财政学专业发展与教学面临新的任务与机遇。然而,近年来开设财政学专业的院校有减少趋势。在校际竞争、人才竞争的大环境下,如何确立有自身鲜明特色的专业培养路径,是开设财政学本科专业的学校谋求发展必须思考的问题。课程体系是人才培养的重要依托。校际间课程体系的比较,有利于把握人才培养格局与趋势,设计合理的课程构架,走出有特色的人才培养之路。

关于国内财政学本科课程体系的面貌,张锦华(2014)等指出 “985 工程”高校和“211工程”院校的专业基础理论课比重最高,财税专业课程比重最低;一般院校的基础理论课和其他专业课比重较低;独立学院的基础理论课比重最低。财政学类教指委课题组(2016)将课程分为四类:意识类、方法类、知识类和能力类,并通过对地方财经类院校财政学专业的比较分析,得出意识供给偏向经济意识、方法供给不到位、知识供给缺位与能力供给不足的结论。在财政学课程设置的建议方面,孙健夫(2013)提出财政学特色的专业课程体系,一方面要向深化专业知识的核心层面拓展,另一方面,需要在拓展专业的支持性课程上进行研究。孙健夫(2013)、张锦华等(2014)都认为研究型学校应该大力开设研究课程,如计量经济学等,并以此为基础探索本硕连读的培养模式。教学型院校应当多开设财务会计、金融保险、法律、管理等与实务关联度较密切的课程,增强学生实践能力。张锦华等(2014)还指出一般院校和独立学院要重视利用开放课程(慕课)和精品课程等网络资源,突破自身师资的限制,优化教学计划和课程体系。财政学类教指委课题组(2016)认为要从财政学升为一级学科、加强与市场的衔接、强化师资队伍建设、完善质量保障机制等方面促进课程体系优化。

虽然已有文献对课程面貌或发展建议的校际间比较有所涉及(孙健夫,2013;张锦华等,2014),但是课程类别的分类过于笼统,如基础理论、专业类或财税类(张锦华,2014),因而对课程面貌的揭示程度有限,对校际间的区别揭示有限。本文的研究希望在揭示财政学本科课程体系的校际区别与课程体系创新上有所贡献。

本文以学校类别为主维度,以学校专业体系特色与财政学人才培养创新实践为次维度,选择了17所院校。采用文本比较分析法,在以课程按性质与学科归属双重维度分类的基础上,对比分析样本学校财政学专业课程体系的异同,以揭示财政学人才培养的校际差异特征以及创新趋势。

一、样本与研究方法

(一)样本选择

为了贯彻科教兴国战略,加快高等教育向世界一流水平的发展,自上世纪90年代中期开始,我国陆续启动“211工程”建设计划、“985工程”建设计划,以及近年的“双一流”建设计划。这些建设计划对相关高校的经费供给有着重要的影响。“双一流”计划新近实施,覆盖面与985、211也有较多重叠,因此,本文认为该计划对学校的影响内含于985或211计划。那么,根据国家财政经费资助力度的多寡,我国高等院校可以划分为四大类别:985大学、211大学、其他公立大学以及民办大学①。学校的属性与经费实力影响着高校的师资力量与学科建设水平以及社会声誉,同时导致这四类大学的办学层次、办学导向、人才培养目标有着鲜明的差异。理论上,这种差异应当较清晰地体现在课程设置与课程体系上。因此,本文选择样本的第一维度为学校的类别——985大学、211大学、其他公立大学以及民办大学。

在第一维度下,进一步考虑到学校专业体系或特色、院校所处地域以及人才培养创新对课程体系的影响,因此,在确定研究对象时有所选择。在985类大学中,基于学校的学科结构特色可能影响财政学专业的考虑,我们选择了文理各有所侧重的5所大学A1-A5②。其中,A1属于文科类大学,A2属于综合性大学,A3属于在多校合并前以文科见长的综合类院,A4属于以理工科见长的综合类大学,A5属于综合性大学。在211类大学中我们选择了分别位于北京、上海发达地区、东部地区、中部地区与西部地区的学校B1-B5③。B1是新中国成立后国内最早的财政税务人才培养的重要基地之一,拥有财政学国家级教学团队,学院发展所依托的财政学科是国家级重点学科和国家级特色专业建设点。B4的财政学科历史悠久,是全国高等院校中最早招收本科学生的财政学科点之一。B5近年来在财政学专业方面大胆探索分类分级的人才培养模式,值得分析借鉴。普通公立大学结合地区分布与课程体系特色,选择了位于东部地区、中部地区以及华北地区的5所学校C1-C5④。民办大学中开设财政学专业的不多,具有特点的更少。我们从人才培养方案的文本分析中,选择了D1-D2⑤。D1位于沿海省份,地方经济的外向性与发展性为其财政学人才培养注入了新特色。D2屬于财经类学校,且改制独立之前是当地一所211类财经大学的二级学院。

(二)研究方法

课程体系对比是基于人才培养方案揭示内容的文本分析。在比较课程体系时,首先按课程性质的大类进行校际比较,在各类别中再按课程的学科归属或方向分类进一步校际比较。具体而言,课程性质划分为必修、选修与实践(验)课与分类选修四大类;课程的学科归属主要划分为财政理论类、财政管理类、税收类、会计类、经济学类、金融学类、管理学类、政治学类、工具类及其他类。在课程比较对象上,鉴于我们研究目的,仅比较样本学校财政学专业的非通识类课程设置。具体而言,不比较军事训练类课程、思想政治类课程、体育类课程、基础级数学类课程与外语类课程。资料来源于网站查询、同行索取等方式,获得主要院校的财政学人才培养方案。

二、样本学校课程体系对比分析

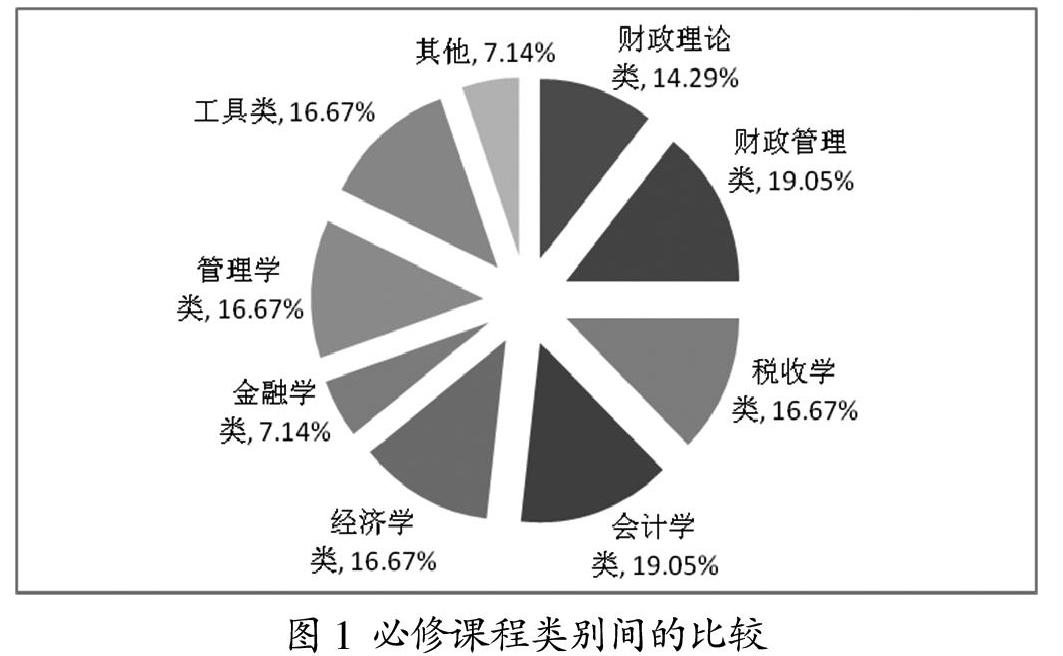

(一)必修课程对比

样本学校共计设计了56门不同的必修课程。从课程归属的学科门类来看,财政管理与会计学类的课程最多,达到8门。工具类课程与税收学、经济学、管理学类相同,达到7门,位居第二。这说明工具类课程日益受到重视,学科研究的规范性得到增强。样本内学校开设的工具类课程有统计学、计量经济学、计量财政学、数据统计分析方法、数据统计分析方法实践、中级计量经济学与统计软件应用,中级计量经济学实践。

从各类学校必修课程的归属来看,课程设计呈现出以下特点:

1. 985学校的必修课程最丰富。985学校的必修课程校均19.25门,211学校与普通公立学校校均14-15门。普通公立学校与民办学校校均必修课程10门。

2. 985学校尤其重视经济学类与工具类课程,校均课程量分别为4.75门与3.25门。经济学类课程与工具类课程是财政研究的重要基础。在经济学类课程方面,除普遍开设的初级经济学外,有的985学校还开设了中级微观经济学与中级宏观经济学。在工具类课程方面,武汉大学共开设了6门之多:统计学、计量经济学、数据统计分析方法、数据统计分析方法实践、中级计量经济学与统计软件应用,中级计量经济学实践,是样本学校之最。这足以显示该学校对学生财政研究范式、研究能力的引导与重视。

3. 211学校与985学校相比较而言,更为重视财政管理类课程,课程种类达到5种,国家预算、财政管理、公债管理、公共管理学与财政政策分析课程等。在其他类别的课程设置上,211学校虽然略逊于985学校,但仍明显多于其他类别学校。例如,211学校的经济学类必修课程开设门数校均3.4门,且上海财经大学、西南财经大学均开设中级微(宏)观经济学。普通公立学校仅3门,且无一涉及中级微(宏)观经济学。

4. 普通公立学校最突出的特点是指定的财政管理类必修课程最多,达到校均2.33门,超过其他类别学校。课程种类有国家预算管理、财政管理、政府采购学与财政法规案例课等。在经济学类课程、金融学类、管理学类以及工具类课程设置方面,普通公立学校与211学校较为相似。说明普通公立学校在扩展财政学课程丰富度方面有所发展。但是,普通公立学校不会涉及难度较大的经济理论课程,如中级微观经济学或宏观经济学。

5. 民办学校设置的必修课程数量较少,且对经济学类与工具课程的重视程度显著弱于其他类别的学校。这是易于理解的,因为民办学校定位于培养应用型人才,而非研究型、学术型人才。

(二)选修课程

选修课程的设置特点主要有:

1. 211学校为学生提供的课程数量最为丰富,校均高达29.7门,尤其在税收类、金融学类、会计学类与管理类提供的选择多。例如,苏州大学在投资学方面就开设出投资经济学、国际投资、证券投资、大众收藏与投资等多种课程。

2. 985学校虽然选修课程总量有限,但仍然表现出重视经济学理论类課程的态度,达到校均4.25门,多于211学校。例如,南开大学提供的经济学类选修课程既有传统的经济学原理(微观)、经济学原理(宏观)、世界经济概论、外国经济学说史等,又有新兴的幸福经济学、行为经济学以及博弈论与经济分析;既有运用类课程,如中级宏观经济学案例分析课,又有文献研修课,如英文经济学文献选读、资本论选读等。

3. 普通公立学校主要在财政理论类、财政管理类与会计类方面提供选修课程。这三类课程与财政实践工作关系最为紧密,可见普通公立学校更为重视学生在非研究类岗位就业的预期与需求。在财政管理类,广东财经大学开设了若干紧随国家财政管理实践发展与需要的新课程,例如预算法实务分析、财政绩效评价、财政投融资、政府采购电子化以及公共政策分析概论等。而且,“财政投融资”课程是该校独有特色课程。该课程不仅具有跨学科交叉结合的特点,而且针对财政项目运行与管理的重要环节,具有显著的现实价值。

4. 民办学校开设的选修课程数量与范围最为有限。有的学校不在管理学、经济学以及工具类课程方面设置任何选修课程。这一方面与办学定位有关,另外一方面也与师资力量以及学生能力有关。

(三)分类选修创新

近年来选修课程体系的发展还体现出新面貌,即为学生提供分类别的选修课程束,学生根据自己意愿的发展方向,在相应类别的课程束中选修课程。学校通过分类选修课程束的设计,满足了学生多元化需求、个性化发展的需要。上海财经大学、西南财经大学、浙江财经大学以及厦门大学嘉庚学院都有此类创新设计,具体见表1。从定位类别来说,虽然各校名称不一致,但可以划归研究类与非研究类。所谓研究类,指以学习如何规范地研究财政现象与财政问题为学习目标,未来预期的发展为继续深造,在高校、科研院所,或政府政策研究部门工作。非研究类为服务学生就业或创业为主要目的。浙江财经大学在非研究类方面,进一步划分为跨学科复合类与就业创业类。目前跨学科复合的对象主要是财政学与新闻学的交叉结合。这具有突破性的实践意义。厦门大学嘉庚学院在非研究类方面根据就业领域预期,进一步划分为财税就业类、金融或其他就业类。因为就业的目标领域不同,选修课程清单也因此有极大差异。

(四)实践实验类课程比较

实践实验类课程不包括毕业实习、毕业设计、军事训练以及生产劳动类课程,包括实践或实验课时占总课时1/3以上的课程。结合图4与图5,实践实验类课程在校际间的差异是:(1)985学校最为重视工具类实践实验课程。样本学校设计的工具类课程有社会研究与创新训练、计量经济模型实验、数据统计分析实践、中级计量经济与统计软件应用实践。而民办学校开设工具类实践实验课程的数量为零。(2)普通公立学校明显重视专业类课程,并且设计出多种实践实验课,例如,政府采购模拟实验、税务管理与稽查实验,财政审计模拟实验,预算会计模拟实习、政府预算管理模拟实习,财政资金绩效评价模拟实习等。

三、研究结论与趋势展望

(一)研究结论

1. 不同层次学校的专业课程体系各具特色并反映了人才培养目标的差异

985学校的课程体系突出了为培养研究型人才而服务。除了财政学专业传统的核心课程之外,在必修与选修,乃至实践课程中,设置了大量的经济学理论课程与学术研究方法、工具类课程,985学校“重研究、近前沿”的特点已突显。

211学校在工具类课程供给方面逊于985学校,而且,在经济理论中高级课程提供方面较为有限,但为学生提供了非常丰富的课程体系,因此,体现出“宽基础、多选择”的特点,也反映出211学校在人才培养上倾向于学术研究与实践工作并重。

普通公立学校的课程体系主要围绕财政学传统核心课程展开,但在财政管理类课程创新与供给方面,表现较为突出。某些学校将财政专业与学校专业特长结合起来,创新课程设计,服务于财政管理实践需要。总的来说,普通公立学校以培养学生实践工作能力为主要目标,课程体系具有“少研究、偏应用”的特点。

民办学校,无论从课程设置的数量,还是课程深度、广度都非常有限,尤其是处于内地城市的民办学校更为如此。熟悉财政事务、税务业务、企业财务业务,是课程体系的主要目标。处于发达地区的、师资力量较丰富的民办学校,能在财政核心课程之外提供其他经济领域更丰富的选修课程,以满足学生多元化就业的需要。然而,这样的学校在全国范围内较少。整体而言,民办学校预期在较长时期内都会保持“重就业、门类少”的特点。

2. 工具类与财政管理类课程的地位有所上升

工具类课程主要出现在硕士以上人才培养体系中,然而,近年来不仅越来越多的工具类课程进入本科阶段教学,而且,越来越多的学校——包括非985、非211的高校为本科生提供财政学研究工具类课程。这一方面反映了财政学研究范式的规范化发展,另一方面也反映出普通高校为满足学生多样化需求的积极改革。

财政管理类课程除了为普通公立学校与民办学校青睐外,在211学校的必修课体系中也有较高地位。而且,近年来财政管理类课程有创新性发展,在国家预算管理、公债管理、国有资产管理等传统财政管理类课程外,公共部门绩效评估、公共管理、地方财税管理等新兴课程逐渐涌现。这些新兴的财政管理类课程紧密贴近财政实践发展,有助于增强理论与实践相结合的应用型人才培养效果。

3. 分类引导的模块化课程组成为本科教育新特点

越来越多的学校在完成专业核心内容教学的基础上,以学生未来发展方向为起点,兼顾学生多元化偏好与需求,设计分类的、模块化课程组合,引导学生思考职业方向,选择相应课程。分类的、模块化课程设计,打破本科教育大锅饭、学生选课无头绪、课程组合无合力的落后局面。通过科学的课程分类组合,主动牵引学生提前思考自己的未来发展规划、寻找自己兴趣与长处,并通过课程学习,实践自己的职业规划,这无疑提高了学生的学习成效,也提高了学校教学资源、师资力量的整合效率。

(二)发展趋势展望

1.提升专业品质、锤炼特色,将是未来各高校财政学专业生命力所在

在多元化办学的政策环境下,校际间的竞争日益加剧。中央财政、地方财政与民间资本在高等教育发展中发挥的作用越来越大,并引发了校际间的人才大战——优质的师资与考生。例如,在某些经济发达的地区,得益于地方财政教育支出与地方经济吸引力的双重影响,某些省属或市属非985、非211高校的高考录取分数线显著超过某些985高校。可以预期未来高校阵营的演化與“洗牌”还将加快。除了校际间的竞争外,财政学专业还面临着与其他经济类专业的竞争。目前按学科大类招生的做法不仅在试行,而且因为其科学性必然将得到全面推广。在实行大类招生的学校,财政专业面临着如何在校内与其他专业争夺学生的挑战。在某些实行大类招生的学校,选择财政专业的学生规模与未实行大类招生之前相比,显著收缩。总之,校际间的竞争、专业间的竞争,都倒逼学校提升财政学专业的品质,锤炼学校特色、专业特色,紧贴发展,勇于创新,增强学校与专业的竞争力。

2. 结合“官(政)产学研”,各高校将会加强专业理论与应用性课程内容建设

从就业来看,财政学专业本科毕业生的就业主要有两大领域,一是公共部门,二是企业—私人部门。“官(政)产”对就业者的技能、能力需要,应当是高校培养人才的重要牵引力。经济发展对政府财政行为的影响,既对理论创新又对实践创新提出更多、更高要求。例如,国家治理财政理论还有待丰富、发展,国家预算制度、税收管理、公共支出方式及其管理等方面的改革发展速度非常快,高等院校相关教材的建设却迟缓。高等院校应当敏锐捕捉时代需求,补充、更新教材内容,甚至开设新课程。各学校应当立足于自己的定位与特色,兼顾师资实力,或重视财政学基础理论的发展与教学,或注重财政制度、财政管理实践等应用类课程的丰富与重建,或二者并重。

3. 适应市场需求,拓宽学生就业面,各高校将会创新开设跨学科课程

绝大部分的学校培养的都是应用型人才,不得不思考学生未来可能的就业领域。传统思维里,本科毕业生主要从事财政、税务方面的实务工作,这决定了传统的财政学专业课程设置、考核导向,表现在围绕基本理论、法规政策、实践操作等内容展开。这种固化思维忽视了互联网技术带来的就业领域拓展。例如,互联网技术导致社会媒体、自媒体蓬勃发展,不仅冲击着传统传媒的阵地,而且为新兴媒体人、撰稿人提供了宽阔的就业空间,显然撰稿人可以成为财政学本科毕业生的新职业。扎实财政学专业知识与良好写作技能的结合,能提升学生在财经撰稿方面的就业概率。然而,纵观传统的专业课程设置,拘泥于“正统”专业知识的学习,缺乏对跨界职业能力的培养与训练,缺乏对新兴职业的敏感度。因此,未来各高校为适应市场就业需求,拓宽学生就业面,开设财经写作类课程,提升财政学专业学生的财经新闻、财经时评、经济政策分析、宏观经济分析的写作能力,借以学生拓宽就业领域,将成为一种发展趋势。

注释:

①根据教育部公布的《2017年教育事业发展统计公报》,独立学院属于民办高校。http://www.moe.gov.cn/jyb_sjzl/sjzl_fztjgb/201807/t201807

19_343508.html

②分别为中国人民大学、南开大学、武汉大学、华中科技大学与湖南大学。

③分别为中央财经大学、上海财经大学、苏州大学、中南财经政法大学与西南财经大学。

④分别为浙江财经大学、南京审计大学、广东财经大学、东北财经大学与内蒙古财经大学。

⑤分别为厦门大学嘉庚学院与武汉学院。

参考文献:

[1]张锦华,郑春荣.我国财政学类本科专业建设状况分析报告[J].中国大学教学,2014(7):26-31.

[2]刘德成,张运书.进一步完善财政学专业课程体系的探讨[J].邢台学院学报,2014(6):152-154.

[3]财政学类教指委课题组.关于地方财经类院校财政学类专业教材建设与选用问题分析[J].中国大学教学,2016(02):83-88.

[4]财政学类教指委课题组.切实加强财政学类专业实践教学研究[J].中国大学教学,2016(03):80-85.

[5]王超. 应用型本科院校“财政学”课程教学改革研究[J]. 当代教育理论与实践,2017(2):44-48.

[6]高佳薇.财政学课程教学内容整体优化研究与实践[J].现代交际, 2018(6):154-155.

[7]刘炫. 财政学课程教学中学生量化分析能力的培养[J].西部素质教育,2018(1):76.

[8]邓秋柳,洪源,唐明. 财政学课程研讨式教学改革研究[J].教育教学论坛,2016(6):78-79.

[9]骆永民.改进高校财政学课程教学的思考[J].安徽工业大学学报(社会科学版),2014(2):107-108.