也谈上市公司商誉及其减值问题

2020-02-28陈慧莉

陈慧莉

摘要:随着商誉在我国资本市场的日益活跃,上市公司通过并购的方式在扩大企业规模的同时,也产生了诸多商誉的问题。在理论界和实务界已经有不少的专家和学者就商誉的内涵、商誉的确认和计量、商誉减值测试的方法等有关商誉的一系列问题做了研究或实证分析,提出了非常有建设性的意见,为商誉在企业并购过程中如何正确的对待和科学地反映提供了思路和方向。本文侧重于对商誉的全面理解和比较,并期望从内部控制或风险管理的角度能探讨一些解决方法。

关键词:商誉的概念;商誉确认及计量;商誉减值

根据wind数据统计,2018年末A股上市公司商誉总额为1.3万亿元,与2017年几乎相同。但2018年871家上市公司共计提商誉减值金额高达1658.6亿元,占当年总商誉金额的12.7%,是A股商誉减值史上最高的年份。而2017年和2016年,商誉减值规模占当年总商誉金额仅分别为2.8%和1.1%,是2017年的4.5倍、2016年的11.5倍。大额计提后虽然企业是轻松了,但对投资者而言无疑将付出巨大的投资代价,很多上市公司因为巨额计提商誉减值造成股价持续下跌,甚至跌停,市值不断大幅缩水。本文是从各国商誉的定义、商誉的确认和计量进行比较,商誉在企业并购过程中的利弊进行探讨,以期望从内部控制和风险管理的角度寻找解决商誉减值问题,并能正确、理性、客观地确认和计量商誉,发挥商誉在企业并购中的作用。

一、商誉及其减值规定的解释

我国对商誉的规定在《企业会計准则20号一企业合并》明确为:“买方对合并成本大于合并中取得的被购买方可辨认资产公允价值份额的差额,应当确认为商誉。”《企业会计准则8号一资产减值》规定:“企业合并形成的商誉,至少应当于每年度终了进行减值测试,而无论是否存在减值迹象。按照账面价值与可回收金额孰低的原则计量。”从企业会计准则对商誉及其减值的规定中可以理解的主要有以下几点:

1.商誉是产生于非同一控制下的企业合并,同一控制下企业合并并不产生商誉;

2.商誉具有不可辨认性和依附性,依附于企业实体,无法独立存在;

3.商誉具有不确定性,依赖于权利人以外的社会公众的判断和评价,价值会发生较大变化。从商誉的这几个特点就可以看出,商誉的确认并不是单独完成的,要依赖于实体企业;而实体企业在经营过程中是处于整个市场中的一个个体,必然会受到市场的影响而波动;因而对商誉的确认本身就是一个相对较难的问题。对商誉进行减值测试,从谨慎性原则的角度,也是充分考虑了这个因素,使得商誉的确认更能充分体现企业的实际价值,较为客观的对企业进行评价。对于商誉及其减值的处理可谓有据可依,然而在执行准则的过程中,依然出现了问题。以18年上市公司发布的年报中,存在的商誉及其减值问题的情况与以往年份相比大幅升高的现象,可以看出商誉及其减值的处理必须引起足够的重视和关注,以帮助投资者真正了解实际的情况,为投资者决策提供价值参考,增强对资本市场的信任度和投资愿望。

二、商誉的确认和计量及其减值测试的方法

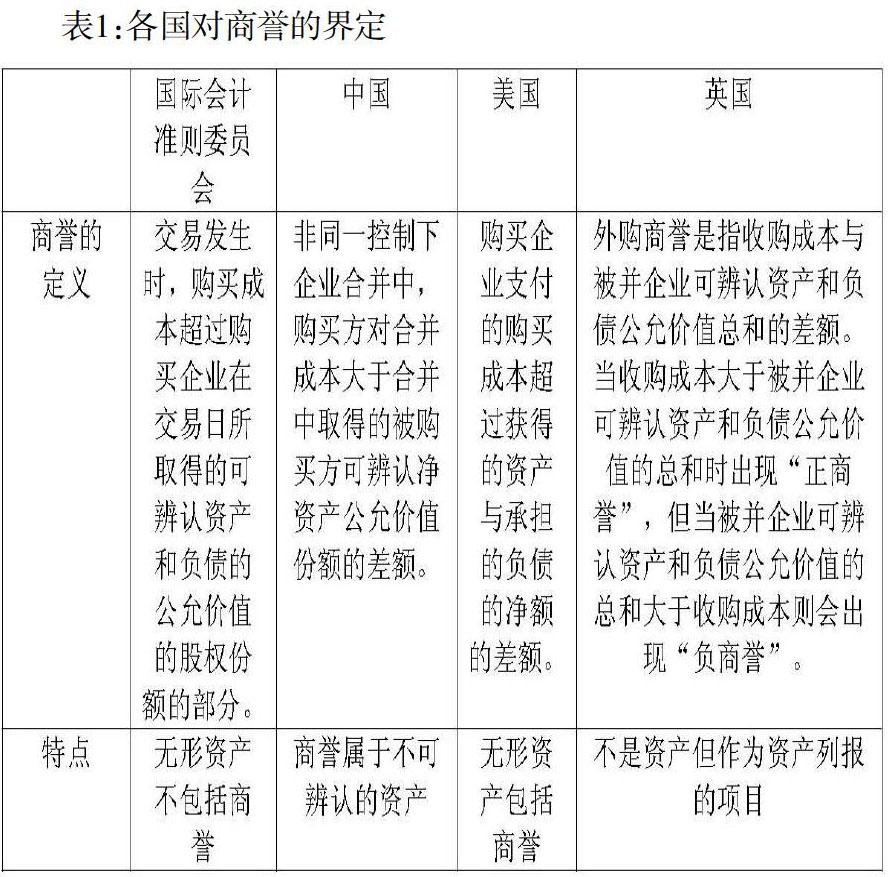

(一)商誉的内涵:各国对商誉的理解有所不同,现将其做一比较,以便全面的理解商誉。

理论上把商誉分为自创商誉和外购商誉。自创商誉是指企业在生产经营活动中创立和积累的、能给企业带来超额利润的资源。商誉的实质是企业获取超额利润的能力,这种能力的形成依赖于多种因素,如拥有较高的品牌认可度,先进的生产技术和管理水平,稳定的客户资源,优越的地理位置等等。这种能力在被买卖之前称之为自创商誉,被买卖后确认为商誉。自创商誉中的支出-般作为费用处理。外购商誉是指由于企业合并采用购买法进行核算而形成的商誉;是收购企业的购买成本与被收购企业可辨认净资产公允价值的差额,包括正差额和负差额。负差额通常又称负商誉。从商誉的特点和实质就可以看出,商誉的确认不仅是复杂和难以确认的问题,即使确认了,也会随着企业在经济环境变化中出现一些预想不到的现象引起商誉实质的变化,影响商誉确认的准确性。因而,商誉的计量凸显重要。

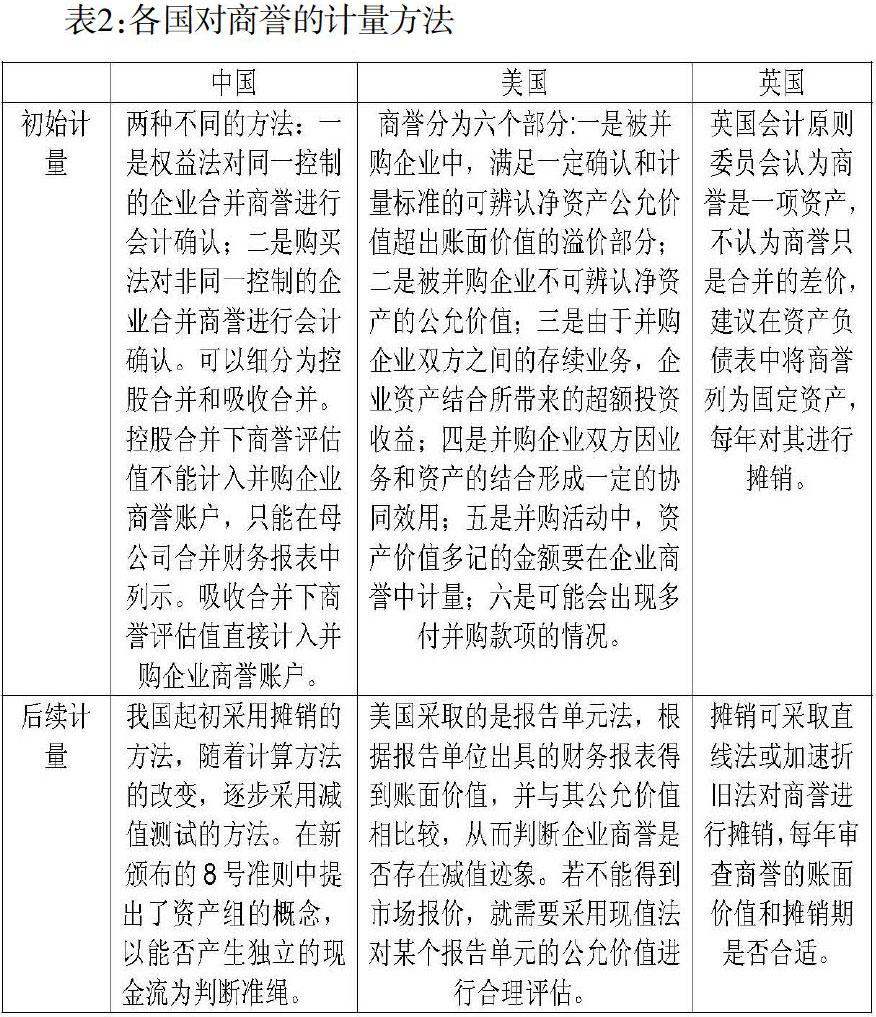

(二)商誉的计量:商誉的计量分为初始计量和后续计量,各国对商誉的计量也有所不同,现比较如下:

各国对商誉的计量虽然有所差别,基于对商誉的认识和理解就是不同的,因而在初始计量和后续计量的处理上存在差异。各国情况和准则的规定不同,但若适合各国的实际情况,能够准确的反映商誉,达到正确处理商誉问题就是恰当的。

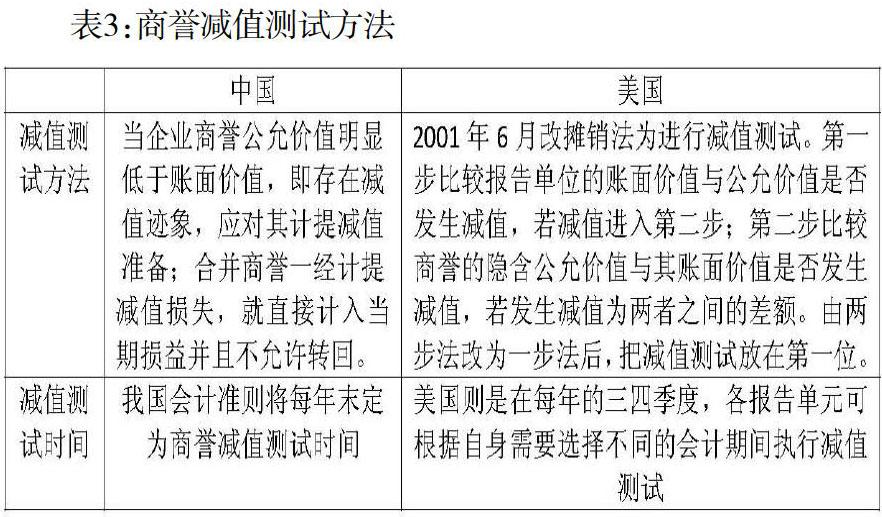

(三)商誉的减值测试:主要对中国和美国商誉的减值测试进行比较商誉减值测试的方法和测试时间从表中可以看出两国的区别,方法不同是各国根据实际情况所作出的准则或规范,是有其合理性的。而落实到执行的过程中,可能就会因为主观因素会产生一些放大效用或只考虑企业自身利益问题,对商誉的减值测试并未按准则的要求来进行合理规范的测试或评估,而是考虑商誉的减值是否对企业有利来作出处理,再加上我国资本市场存在信息不对称或信息披露的时效问题,使报表信息使用者或投资人获得的信息已经严重滞后,失去了会计信息的有用性。再者,监督或管理的不到位,也使商誉的减值计提成为企业盈亏的一个利器。

三、上市公司商誉及其减值测试存在的新问题

(一)对商誉的理解不够全面

商誉是企业在并购过程中不可回避的问题,也可能是企业并购过程中重要的砝码。正是基于商誉的复杂和难以预计的性质,使得企业在并购过程中能合理的运用商誉来增加并购实现的可能性。同时,商誉在并购过程中会因被并购企业的良好发展前景以及预期而与并购企业自身的情况形成协同效用,甚至有可能放大了这个作用;使得商誉的估值居高不下。而我国随着经济国际化特别是高科技企业盼陕速发展和迅速短期占领市场,这类企业成为市场炙手可热的香饽饽,如游戏类的企业和娱乐公司这类“轻资产”的公司,对于商誉的确认,有时成为一种押宝式的并购,成功达到预期目标皆大欢喜,如果出现预估失误或未达到理想业绩,可通过计提减值来弥补。并没有真正去思考企业并购怎样可以帮助企业实现“1+1>2”的协同作用的大商誉,单单看到商誉可能带来的超额盈利水平。所以,商誉的初始确认和计量是关键。

(二)商誉测试的处理方法和过程不够透明

商誉的处理方法有:永久保留法、直接冲销法、系统摊销法和减值测试法。减值测试法是目前主流的处理方法,这种方法侧重于对未来的考虑,可以体现出商誉的经济价值,有助于信息使用者评估企业的盈利能力及未来现金流量。同时,可以准确地反映商誉的内在价值。但每年商誉的减损价值变化很大且无规则可循,對企业的财务报告会产生较大的影响。因而,企业的商誉评估值就可能存在主观因素,当这类风险加剧;企业不按规定时间测试及计提减值准备时,商誉风险就会爆发,而这类风险是不可逆转的。因此,商誉的减值测试方法及测试时间是核心。

(三)商誉的信息披露不主动

我国对商誉的信息披露基本不是自愿的,要求披露才披露。当商誉计提较大减值准备进行信息披露时,对信息使用者或投资人及债权人来说,已经是事后信息了,基本上只能是被动接受。而这种形式的信息披露也就具有通知的意味,整个商誉减值测试的原因,测试的时间和测试的方法以及计提减值准备的金额也就成了一种程序而已,俨然失去了它该有的意义和作用。披露的不主动更增加了投资者对商誉估值和减值金额的猜测,非专业人员即使看了测试的方法和金额,也可能因为太专业而晦涩难懂。而提高上市公司自愿披露重要信息,应成为一种积极的趋势。如当公司披露与企业发展相关的重要信息时,就可以考虑是否会发生减值迹象进而进行减值测试,不一定要等到年末再进行,才更贴合实际。因而,商誉减值测试的披露是保障。

四、上市公司商誉及其减值测试问题的建议

(一)建立相应的准则或应用指南,细化和分解商誉各类问题的解决办法

商誉在企业并购中的作用日益显现,随着我国近年企业并购的快速增长,商誉会计准则的出台也对并购的发展起到了积极的推动作用。会计理论界和实务界对商誉的研究和探讨也一直在进行中。但商誉的问题依然出现在我们的视野中,如有的企业在并购的过程中规避计提商誉,有的企业年末测试商誉已经发生减值时却未计提减值准备以免影响公司的利润;企业在并购过程中由于竞争激烈而支付过高的商誉带来后期商誉减值的风险;并购方管理层相信并购会有协同效应而溢价支付暗示合并后的业绩会有超额收益;因而,企业在并购过程中如果商誉溢价规模愈大可能后期商誉减值的风险操作的空间也愈大。通过细化和分解商誉的各类问题,如不同行业商誉的产生来源,合并过程中会有怎样的创新协同作用,合并后市场什么样的变化会引起商誉的变化,商誉在什么时间进行减值测试符合这类行业的特点等等建立相应的跟进策略或许可以更好地解决商誉的问题。

(二)从内部控制的角度进行控制

近年来资本市场的并购热潮,使得上市公司在业绩增长,规模扩张的同时,也积累了万亿的商誉。那么,从企业内部控制的角度,是否可以预防并购过程中由于高溢价估值带来的商誉后期减值风险呢?比如,可否建立相应的企业并购环节的内部控制,就并购过程中的商誉创建相应的控制措施或者关键的控制点。基本思路是以并购环节为依据,建立并购过程框架图,结合行业发展特点找出每一个环节可能出现的风险点或坏事件,制定相应的控制措施,并设置预警标志提前进行测试,在一定程度上尽可能避免一些风险。也可考虑内部审计部门配合第三方对进行并购过程商誉的处理情况进行评估,使商誉的累积风险逐年消化,减少资产减值带来对业绩的冲击。

(三)在风险管理的方面进行监督

将风险管理技术应用到商誉减值测试的尝试,主要是基于全面风险管理的理念。特别是当企业进入并购环节,对商誉的处理就应该作为并购的重要一环,对整个并购的过程有关商誉并购后的风险进行识别、计量、监测、控制做出充分的准备,并考虑行业发展的特点,企业是进入发展期还是衰退期,所处的经济环境和政治环境如何,行业发展会有哪些的机遇和挑战,通过综合评估,建立全过程的商誉减值风险理念,正确的面对商誉的减值带给企业的影响,尤其要防止全额计提商誉甚至有上市公司商誉规模超过公司净资产的情况,给投资者带来较大的投资损失,树立资本市场的规范运行。

参考文献:

[1]王秀丽,胡叶,陈继萍.溢价并购下的商誉减值研究[J]新疆财经,2018(5):32-40.

[2]庄怡,乔丽君,崔森.企业合并商誉的会计计量研究『J1经济师,2019(1):111-112.

[3]张际萍.企业商誉会计处理的中美比较[J]财会通讯,2017(34期):115-118.

[4]叶卫民.商誉的审计应对[J]财会月刊,2019(1):97-102.

(作者单位:福建农业职业技术学院经济管理学院)