内部审计整改机制构建研究

2020-02-26赵城晖

赵城晖 程 凯

一、建立内部审计整改机制的必要性

(一)建立内部审计整改机制是新形势下的新要求。

2018 年3 月1 日起施行的《审计署关于内部审计工作的规定》(审计令第11 号)第十八条规定:“单位应当建立健全审计发现问题整改机制,明确被审计单位主要负责人为整改第一责任人。对审计发现的问题和提出的建议,被审计单位应当及时整改,并将整改结果书面告知内部审计部门。”内部审计整改不仅是内审结果运用深化的重要环节,还是审计监督成效得以充分发挥的重要保证。

(二)审计整改能够促进党风廉政建设和治理水平的提升。

审计整改不仅能够纠正和遏制舞弊等违规违纪行为,维护财经秩序,落实全面从严治党,推进党风廉政建设和反腐倡廉工作,而且能够在涉及深层次的机制和管理方面,通过采取规范管理、健全制度、完善内部控制等整改手段,提升治理水平,促进持续健康平稳发展。

(三)审计整改工作已成为当前内部审计工作的瓶颈。

目前,实际工作中“重审计、轻整改”的现象仍比较突出,审计发现的问题具有普遍性、重复性,有的问题逢审必有,屡审不改,审计整改力度不大,整改到位率不高,整改效果不好,严重影响了审计工作质量的提高,审计整改落实难已成为新时期内部审计工作的瓶颈。

二、审计整改判定逻辑和标准

实践中,在判定审计整改状态时,对如何准确定性审计发现问题整改落实情况的状态和标准存在争议,导致对一些问题落实整改的定性有差异。下面,本文将通过时态划分和整改标准认定相结合的方式,达到准确判定整改落实情况的目标。

(一)以时态划分审计整改逻辑。

从逻辑上看,过去、现在和将来3 种时态天然涵盖了全部整改状态。按照3 种时态的标准,以“是否适宜回溯以往业务整改”做判断,则适宜的属过去时态,不宜的属另外两种时态;以“该业务何时再发生”做判断,则“当前发生”和“不再发生”的为现在时态,“将来发生”的为将来时态。

图 整改状态判定逻辑图

(二)以时态为基础,进一步确认最终整改状态。

以时态为基础,根据整改固有的“已整改”“未整改”“长期改进”“正在整改”4 类状态,设定整改参照标准,制作认定审计整改参照标准确认表(见表1)。

1.过去时态的问题分为2 类。一是适宜对过去发生的业务作出整改行为的,或属于“立查立改”问题,根据整改情况,可判定为“已整改”或“未整改”。二是不宜回溯纠正的,且将来仍会发生的业务,可留待“现在时态”和“将来时态”再做判断。

2.现在时态的问题分为3 类。一是以往的业务再次或持续发生,且有纠正手段的问题,可判定为“已整改”或者“未整改”。二是既成事实,未来还会发生或者状态不变,但是目前缺乏整改手段的问题,可判定为“长期改进”。

3.将来时态的问题分为2 类。一是该类问题有条件、有必要整改,且审计对象在人员、时间、措施的安排等方面确有实效,但由于历史原因或客观条件限制,整改尚未完成,可判定为“正在整改”,若措施不力则为“未整改”。二是整改条件尚不成熟,可列为“正在整改”,条件成熟后完成整改。

表1 审计整改参照标准确认表

三、内部审计整改机制构建

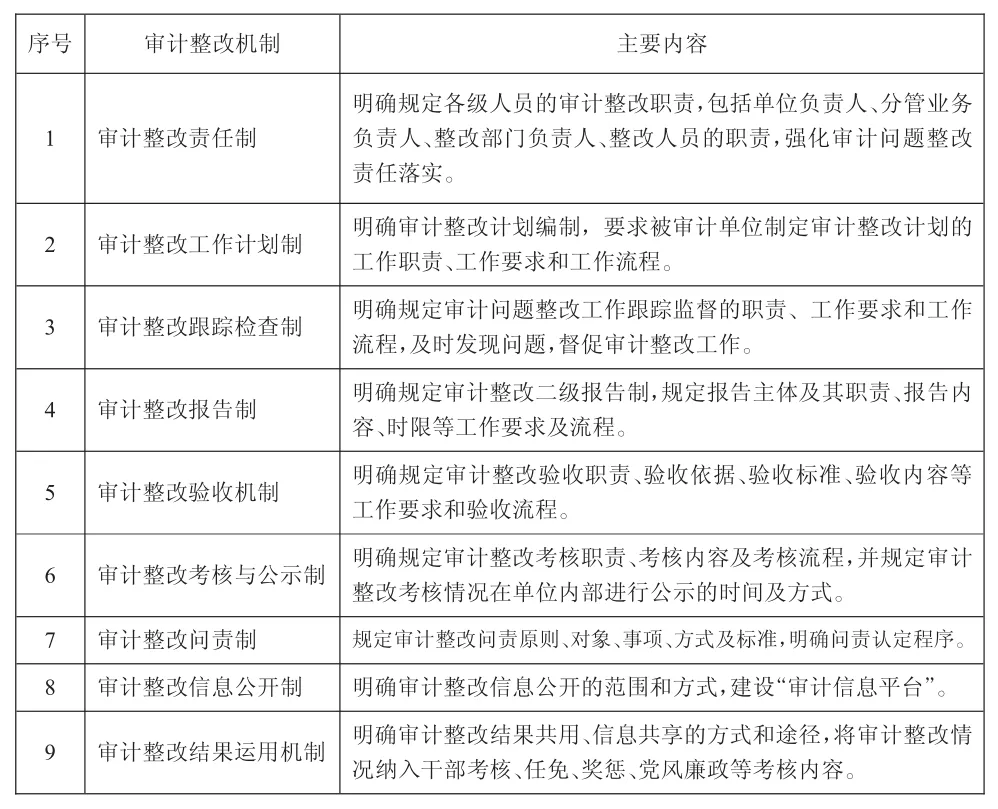

(一)建立审计整改责任制。

单位应明确各级人员整改职责,包括单位主要负责人全面领导单位内部审计整改工作,负全面领导责任;分管领导对其业务范围内的审计整改工作进行监督指导,承担直接领导责任;被审计单位主要负责人是部门整改工作第一责任人,是落实审计整改的直接责任主体;审计部门承担组织、协调、检查、督办责任;整改人员对整改工作质量和进度承担直接责任。

(二)建立审计整改工作计划制。

被审计单位根据自身职责,结合实际制定《审计发现问题整改计划》,明确具体整改措施、整改期限、责任人等,报相关领导审批后,报内审部门备案。其中,整改措施不仅要整改当前发现的问题,还要认真进行归因分析,制定相应措施办法,力求从源头上控制风险。

(三)建立审计整改跟踪检查制。

在审计整改跟踪检查方面,要区分“上审下”还是“同级审计”,对跟踪检查做出不同要求。一是在“上审下”发现问题整改过程中,被审计单位分管领导应及时跟踪、了解、核实审计发现问题的整改情况,发现未按整改意见或建议、整改进度等要求进行整改时,应及时督办;上级业务主管部门应对被审计单位整改措施的可行性进行审批,在有条件的情况下,应对审计发现问题整改的有效性进行核实。此外,对被审计单位反馈的整改中面临的困难及其他需要说明的情况,应及时指导,帮助解决存在的问题,促进问题整改落实。二是在“同级审计”发现问题整改过程中,被审计单位分管领导和同级审计部门应及时跟踪、了解、核实审计发现问题的整改情况,发现未按整改意见或建议、整改进度等要求进行整改时,应及时督办。

(四)建立审计整改报告制。

采取二级报告方式,一是由被审计单位在规定时间内向审计部门提交《审计整改报告》,包括审计提出的整改问题、采取的整改措施、整改完成时间等,并反映整改过程中遇到的问题,同时提供整改证据资料。二是由审计部门针对审计问题总体整改情况,分业务分种类向单位负责人提交最终的《审计整改情况报告》,同时纳入审计整改档案资料管理。

(五)建立审计整改验收机制。

为保证审计整改质量,建立审计整改验收机制,设立三道审核关口,务求整改实效。一是被审计单位问题整改结果必须由分管领导审核把关。二是必须由内审部门验收把关。内审部门自行或委托业务主管部门(“上审计”项目)对被审计单位实施的整改措施、整改完成时间及整改效果等逐项核查评判,同时查验整改证据资料,符合整改要求的,方能通过验收;不符合整改要求的,责令重新整改。三是党委会集体审议、综合把关。在全面深入了解情况的基础上,有针对性地开展后续工作。

(六)建立审计整改考核与公示制。

实行审计整改分级考核制,将审计整改考核结果与干部管理、业务管理、纪检监督、业绩考核等工作相挂钩。一是单位主要负责人对审计部门负责人及业务部门负责人就审计整改整体情况、指导、检查监督等情况进行考核。二是审计部门对被审计单位就其整改情况进行考核。三是被审计单位对整改人员就具体整改情况进行考核。同时,实行审计整改考核公示制,定期将审计整改考核情况在单位内部进行公示,起到激励和鞭策作用。

(七)建立审计整改问责制。

对无正当理由不按期整改、采取欺骗手段报告已整改实际未整改、报告整改情况时已整改而事后又屡查屡犯的责任单位、部门及其责任人移交纪检监察、组织人事部门进行问责和处理;对拒绝、拖延整改并造成重大影响和损失的单位或部门要从严问责和处理。

(八)建立审计整改信息公开制。

针对审计问题的普遍性、典型性,对可公开的审计整改情况,经批准在一定范围内公示。同时,除了向被审计单位主送审计意见书,还可以根据不同情况,有针对性地向被审计单位分管领导、上级业务主管部门、组织人事部门、纪检监察部门抄送。建立审计整改信息公开制,不仅能为单位提供整改参考和借鉴,促进整改成果运用,而且对违规行为可以起到警示震慑作用,同时又保障了职工的知情权、监督权,发挥群众监督积极作用,促进合规管理和廉洁从业建设。

(九)建立审计整改结果运用机制。

建立信息共享、结果共用的部门之间工作协调机制,是完善审计结果运用的有效方式和途径。如:纪检监察部门可将审计整改情况纳入党风廉政建设考核内容,组织人事部门可把审计整改情况纳入领导干部考核、任免、奖惩的考核内容,推动将内审发现问题整改情况作为业务管理、绩效考核、干部任用、创优评先、职称晋升等重要依据。同时,内审部门应根据相关制度要求,在年度考核时对整改不力的单位、部门或责任人做出评价;业务主管部门对业务条线开展年度考核时,将审计发现问题整改情况纳入。

表2 内部审计整改机制框架表

如何有效落实审计整改工作,一直是审计部门的工作重点,而这也恰恰是内部审计工作的薄弱环节。内部审计整改工作涉及面广,只有审计整改工作各环节都管理到位,才能有效防止审计问题整改不到位的风险。本文将整改逻辑与审计整改内部控制管理有机结合,构建完善的内部审计整改机制,以此为新时期的内部审计整改落实提供有益参考,以全面落实新形势下内部审计整改的新要求,最终达到提升内部审计整改质量和效率的目的。