基于SD模型的环境会计信息披露演化博弈分析

2020-02-24秦军袁晓时

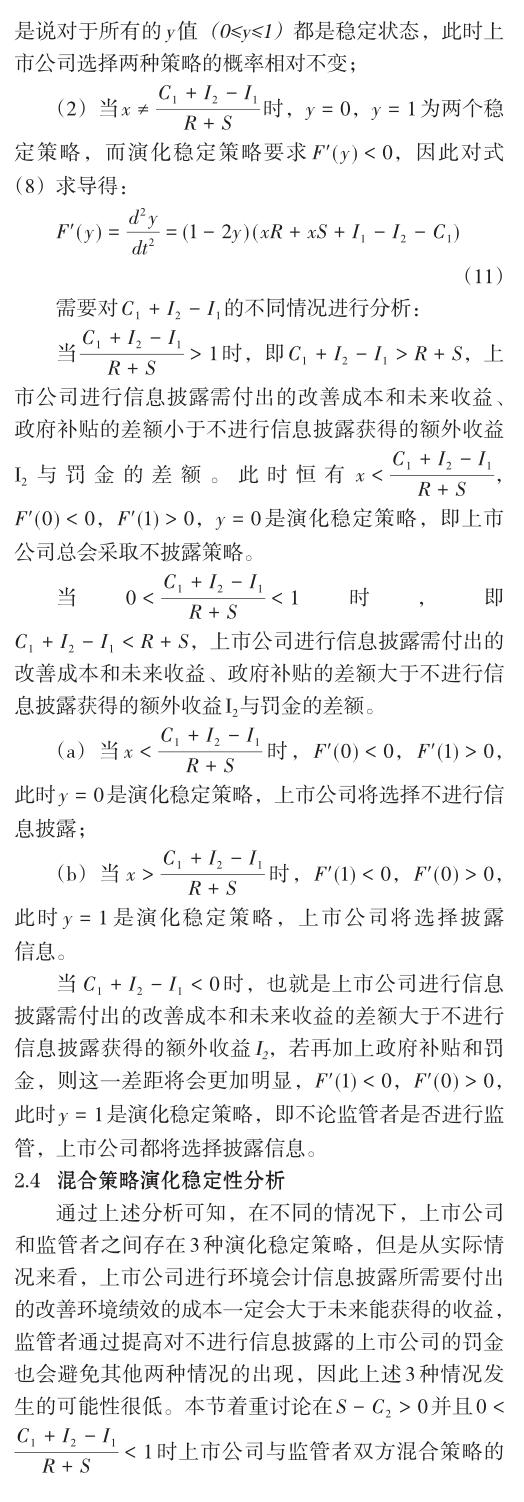

秦军 袁晓时

摘要:社会环境的不断恶化是当今社会面临的一个主要问题。上市公司披露环境会计信息可以向社会展示其生产过程中的资源使用和污染控制情况,有助于治理突出的环境问题。通过进行上市公司与监管者之间的演化博弈分析,利用系统动力学建立SD模型对博弈进行仿真,能够直观地看出双方的博弈演化状态,并从减少对社会造成的危害、加大对违规企业的处罚力度以及降低监管成本三个方面提出建议,促进生态环境的可持续发展。

关键词:环境会计;信息披露;政府监管;系统动力学;演化博弈分析

中图分类号:F205文献标识码:ADOI:10.3969/j.issn.1003-8256.2020.02.004

开放科学(资源服务)标识码(OSID):

基金项目:江苏高校哲学社会科学研究重点项目(2018SJZDI073);江苏省社科应用研究精品工程财经发展专项课题项目(18SCB-49)

0引言

20世纪90年代初,中国开始引入环境会计理论。十九大的召开再次使环境会计问题成为热点,受到全社会的关注。上市公司环境会计工作的最终成果是向社会公众进行环境会计信息披露,这是环境会计核算体系中最重要的部分[1]。如今生态环境日益恶化,上市公司进行环境会计信息披露对治理严峻的环境问题有巨大的帮助。

上市公司进行环境会计信息披露,不仅可以及时掌握自身与环境有关的行为,而且能够客观、准确地核算经营业绩。同时,能够加强公司的内部管理,树立良好负责任的企业形象,有利于企业经营模式的根本转变。在这一过程中,上市公司能够及时了解自身应该履行的环保责任以及是否履行到位的情况,加强对环境污染的治理,并根据掌握的相关情况进行理性投资决策。但是,上市公司披露环境会计信息是有成本的,多数公司不愿意披露,只有政府重视上市公司进行环境会计信息披露的工作,才能够加强监管,增加社会对此的关注度,使上市公司迫于舆论压力更好地承担其环保责任和披露责任。因此监管者作为影响因素之一,对上市公司是否进行环境会计信息披露有很大影响。

在博弈论中,参与各方基于现有的信息在平等的对局中根据对方的策略变化不断调整自己的对抗策略,以获得最优的策略。从这个角度看,环境会计信息披露是一场博弈,该博弈的两个主体分别为监管者和上市公司,双方存在博弈关系。通过进行演化博弈,运用系统动力学建立SD模型进行仿真,体现博弈的动态演化过程,能够更客观清晰地研究上市公司环境会计信息披露成本和违规成本以及政府的监管成本之间的关系,分析二者之间的动态策略变化及趋势,为双方提出共同维持可持续发展的建议。

1文献回顾

對环境会计的研究和探索,最早起始于20世纪70年代的英国。20世纪90年代末,联合国通过了《环境会计和报告立场公告》,该公告对环境会计相关问题提出了宝贵建议,从而初步形成了环境会计报告框架,即1999年联合国《环境会计和报告的立场公告》。上市公司环境会计信息披露(Corporate Environmental Information Disclosure,CEID)是指政府要求上市公司向其报告和公开每年废弃、转移和释放的某些有毒化学品的数量。ANIL A[2]研究发现美国环境保护署制定的有毒物质排放清单(TRI)要求上市公司必须提供其地理位置、行业分类和母公司名称以及母公司名下每个子公司有关合格化学品的数据。Orlitzky M[3]认为上市公司披露环境会计信息、发布社会责任报告是他们的社会责任,并且信息和报告的完整性和真实性越高,企业的经济效益和可持续发展能力越好。Iatridis G E[4]认为如果上市公司能够完善有关方面的特质,如资本需求、资本支出以及盈利能力,其环境会计信息披露的质量将更高。Beyer A.[5]研究发现上市公司进行的环境会计信息披露有时是低效甚至是无效的,导致这一现象的原因可能是信息不对称、会计信息具有外部性的特征等。Tanya M等[6]提出上市公司进行环境会计信息披露需要国家制定法律法规来进行约束,如果缺乏法律法规,上市公司披露的信息其实用性和真实性就会较差。

上市公司进行环境会计信息披露,不仅可以及时掌握自身与环境有关的行为,而且能够客观、准确地提升经营绩效。华兴夏等[7]立足于我国环境会计的前沿动态,强调了环境会计信息披露的重要性,认为它连接了经济建设和生态建设,促进了二者协同发展,也是环境会计实施的关键。余学斌[8]选取净资产收益率、收入增长率、净利润增长率等几项财务指标对上市公司经济绩效进行衡量,研究结果表明,上市公司披露的环境会计信息质量与各项指标均呈显著正相关关系。同时能够加强公司的内部管理,树立良好负责任的企业形象,有利于企业经营模式的根本转变。在这一过程中,上市公司能够及时了解自身应该履行的环保责任以及是否履行到位的情况,加强对环境污染的治理,并根据掌握的相关情况进行理性投资决策。戴悦等[9]指出上市公司在明晰环境产权的基础上,充分计量和披露企业的环境信息,尤其是货币化信息,对于构建合理的生态补偿标准具有重要作用。李晋祥[10]指出对上市公司的外部环境成本进行强制性披露,可以降低上市公司的环境风险;有利于帮助管理者做出正确决策,在一定程度上有利于上市公司的可持续发展。谢德仁[11]认为可持续发展观是顺应时代发展的产物,因此上市公司需要规范自己的行为,做到节约资源、保护环境,这是他们应尽的责任,也是可持续发展观的要求。

由于我国公开环境信息的制度建设和实践才刚刚起步,何丽梅等[12]认为上市公司环境信息披露水平整体偏低,自主披露意识较差,对环境会计信息披露重视不足,一些公司是在相关法律法规的约束下才披露其环境信息,导致信息不全或失真。李淑慧[13]发现传统企业的发展都是以牺牲环境为代价,且在以往的信息披露中没有将环境成本纳入企业的生产经营成本中,使得企业利益虚增,从而影响投资者的判断。

我国上市公司环境会计信息披露水平低的影响因素分为内部影响因素和外部影响因素。杜阳露认为内部影响因素主要有企业规模、资产负债率和盈利能力等[14],其中企业规模和盈利能力与环境会计信息披露水平正相关,企业的资产负债率与环境会计信息披露水平负相关。谢冰冰等[15]认为外部影响因素主要有利益相关者、经济环境和制度等,且三者与环境会计信息披露水平都是正相关关系。

通过上述文献可以看出,国外学者对于上市公司环境会计信息披露的研究起步较早,但文献并不多;对于我国来说,随着近年来环境问题日益引起社会的重视,相关的研究发展迅速,但主要还是将重点放在我国上市公司在这一方面的问题和不足之处。找出上市公司在进行环境会计披露时考虑到的因素,提高其披露的概率,减少不披露对社会和环境带来的损失,才是现代社会需要解决的问题。

2上市公司环境会计信息披露的演化博弈分析

传统博弈理论有两个苛刻的假设:(1)完全理性(2)完全信息。与传统博弈论不同,演化博弈不要求参与者完全理性,也不需要完整的信息。演化博弈强调一种动态的均衡,它与博弈论不同,前者将博弈理论分析和动态演化过程分析相结合,后者则将重点放在静态均衡和比较静态均衡上。

上市公司面对监管者对于环境会计信息披露的一系列要求有披露和不披露两种反应。

2.1演化博弈模型假设

模型假设条件:

(1)博弈中的两个参与者:该模型的参与主体是监管者和上市公司,博弈双方都是具有有限理性的经济人,并且同时行动,通过选择策略以最大化自己的效用水平。

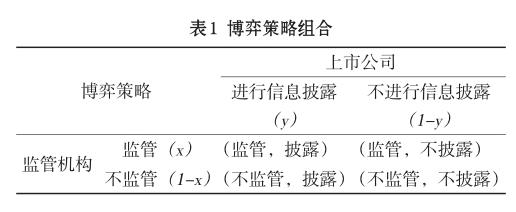

(2)行为策略:上市公司的策略集是{披露,不披露},“披露”是指该公司进行高质量的环境会计信息披露,且保证及时、真实、充分。“不披露”是指该公司进行低质量的环境会计信息披露,即未及时、真实、充分的披露;监管者的策略集是{监管,不监管},若采取“监管”策略,则一定能发现该公司低质量的环境会计信息披露,若采取“不监管”策略,也需要承担该公司低质量的环境会计信息披露所带来的社会损失。假设监管者选择监管策略的概率是x(0≤x≤1),则不监管策略的概率是(1-x);上市公司披露信息的概率为y(0≤y≤1),不披露的概率为(1-y)。博弈双方的策略组合如表1所示。

(3)参数假设及双方策略组合分析,并得出各种组合状态下的支付函数:

①(监管,披露)。当上市公司选择进行环境会计信息披露时,需要付出成本C1用以进行环境绩效的改善,同时获得改善后的綜合收益I1,比如将在社会上赢得良好的声誉以提高综合竞争力,同时获得政府补贴R,所以上市公司的支付函数为R+I1-C1;监管者选择监管需要付出监管成本C2,并对达到信息披露要求的公司进行奖励补贴R,所以监管者的支付函数为-C2-R。

②(监管,不披露)。当上市公司采取不披露策略时,可以获得额外收益I2,但同时也需承担监管者对该公司不进行环境会计信息披露的处罚S,此时支付函数为I2-S;监管者选择监管时,需要付出监管成本C2,同时承担上市公司因不披露而对社会造成的损失,比如环境退化和资源浪费,产生治理成本C3,并获得对不披露公司的罚金S,此时支付函数为S-C2-C3。

③(不监管,不披露)。当上市公司选择不披露时可以获得额外收益I2,此时支付函数为I2;政府需要付出治理成本C3,此时支付函数为-C3。

④(不监管,披露)。监管者不监管时无需付出任何成本,且上市公司选择披露策略不会对社会造成损失,所以监管者的支付函数为0;上市公司则需要付出改善成本C1,同时获得日后收益I1,所以支付函数为I1-C1。

以上所有参数均大于0。表2概括了对应不同策略组合的支付矩阵。

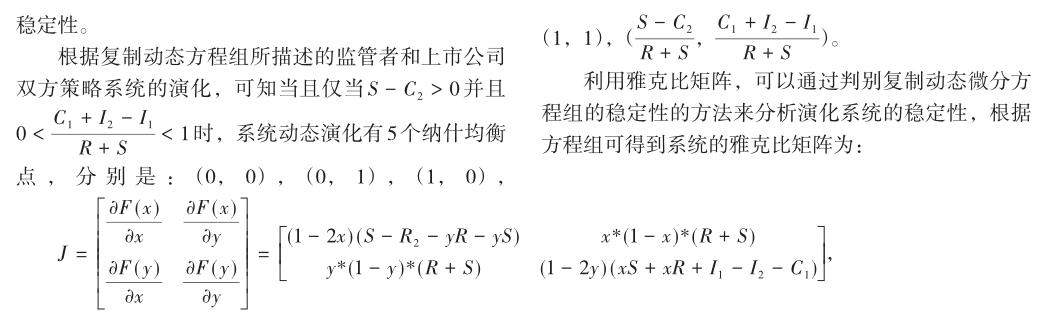

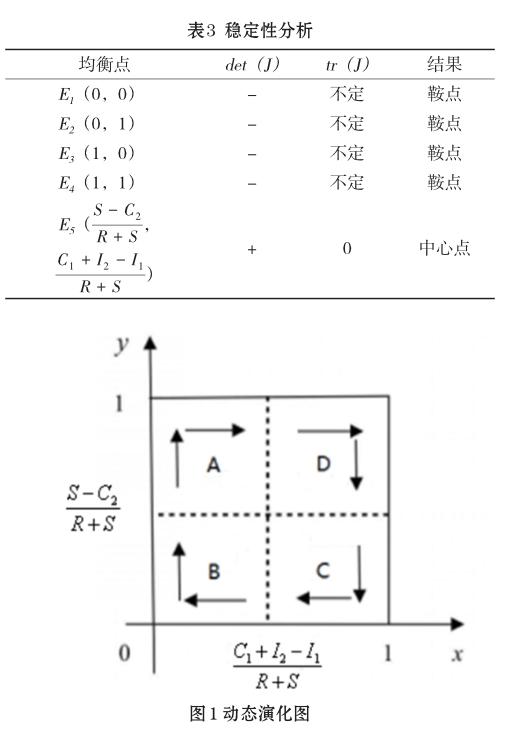

系统的均衡点同时满足det(J)>0和tr(J)<0这两个条件,即为演化动态过程的局部渐进稳定不动点,对应着演化稳定策略。根据雅可比矩阵的局部稳定分析法,对均衡点进行稳定性分析,结果如表3所示,其动态演化图如图1所示。

通过动态演化图可以看出,在上述情况下博弈双方不存在演化稳定策略,说明上市公司与监管者在博弈的过程中出现了循环往复的行为模式,即“监管者监管力度不够-上市公司心存侥幸不进行环境会计信息披露-为了减少社会损失,监管者加大监管力度-上市公司迫于压力暂时选择进行信息披露-监管者逐渐放松监管-上市公司不披露信息”。但是对于监管者来说,采取监管措施是十分有必要的,因为只有让上市公司看到监管者对违规行为的打击和严惩,他们才能心存警惕地主动进行环境会计信息披露的工作,使违规行为大大减少。

3上市公司环境会计信息披露的SD模型仿真分析

3.1 SD演化模型简介及建立

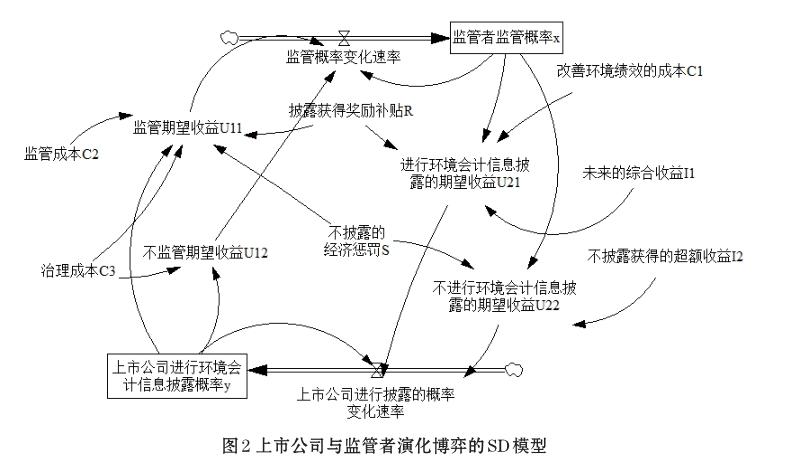

系统动力学(System Dynamics,SD)是一门研究信息反馈系统的科学,它能够通过计算机仿真将系统观点理论直接明了地表现出来,以此来解决系统问题。系统动力学在研究复杂的非线性系统方面具有无可比拟的优势,已经广泛应用于社会、经济、管理、资源环境等诸多领域[16]。运用SD模型对演化博弈进行仿真能够体现这一博弈的动态演化过程,且能够立足于监管这一长期且持续性的活动,描述出每一次博弈的过程中局中人作出的策略选择和将来选择的趋势。

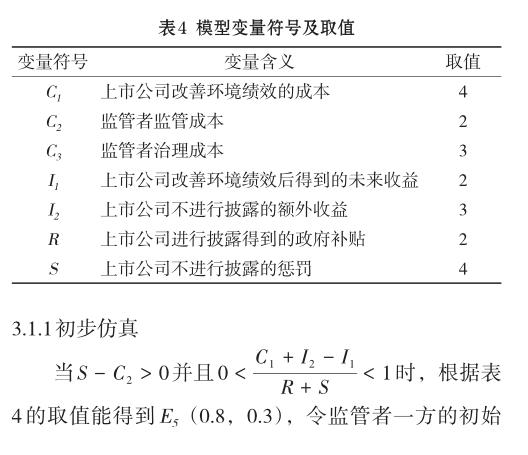

本文结合系统动力学软件Vensim PLE建立了上市公司与监管者演化博弈的简化模型,如图2所示。SD模型主要由2个状态变量,2个流率,6个中间变量和7个外部变量组成。通过对已有文献和中国环境统计年鉴[17-20]的分析处理,得到外部变量的取值见表4。

3.1.2演化博弈

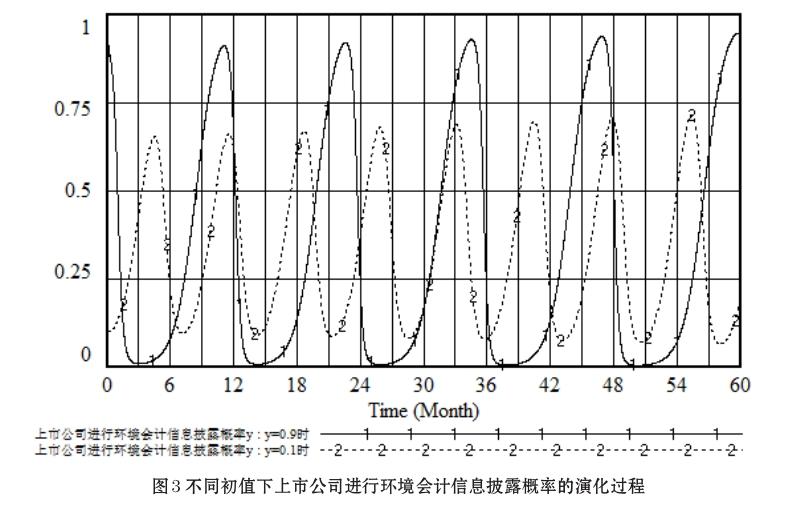

假定x=0.6,y=0.6,圖4给出了监管者与上市公司双方都以0.6为初始值进行演化博弈时整个系统的演化博弈趋势曲线。从图4可以看出,该系统并不会趋向于一个稳定点,而是围绕着某个起始点进行周期运行,形成一个闭轨线环,这表明监管者和上市公司两个群体在博弈过程中呈现出一种周期行为模式。

3.2动态策略下系统稳定性分析

相关研究表明,采用动态惩罚机制,可以改善均衡点稳定性[21-23]。本节通过借鉴已有研究思路与成果,结合监管者与上市公司环境会计信息披露双方的实际状况,构建动态惩罚模型,并对其稳定性进行分析。

3.2.1动态惩罚策略下均衡点稳定性分析

上市公司“不进行环境会计信息披露”的概率越高,对社会和环境造成的损失就越大,越容易受到来自监管者的惩罚。假设上市公司不进行信息披露受到的惩罚与其选择“不进行环境会计信息披露”策略的概率成正比,将监管者设定的最高惩罚力度设为s,则上市公司不进行信息披露受到的惩罚可表示为S(y) = s(1 - y)。

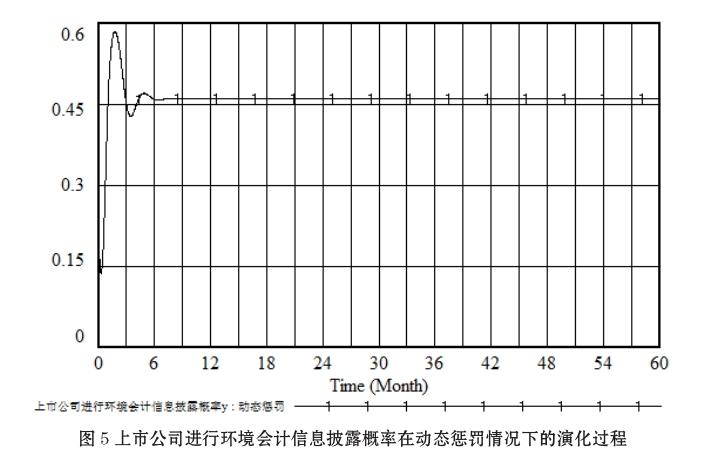

图5对系统在动态惩罚下上市公司的策略演化过程进行了仿真。从图中可以看出,当监管者采用动态惩罚策略时,上市公司进行环境会计信息披露的概率将会随着时间和博弈次数的增加趋向于一个稳定的数值。因此,能够证明监管者采取动态的惩罚措施有利于博弈双方达到系统的演化稳定均衡点。

在动态惩罚策略下,监管者与上市公司双方的演化博弈复制动态方程组为:

以x=0.9,y=0.1为初始状态进行演化博弈仿真,得到的结果如图7所示,双方的概率都在经历了不同程度的浮动之后最终趋于稳定,博弈达到演化稳定均衡点E5*(0.67,0.45),表明在动态惩罚策略下,E5*具有很好的稳定性。

4结论与建议

环境问题是整个人类社会的问题,应该受到各方面的关注,上市公司和监管者也理应相互合作制止生态环境的急剧恶化,在追求经济利益最大化的同时共同承担保护环境的责任,维护生态的可持续发展。从以上分析可以得出,上市公司因不披露环境会计信息而得到的额外收益I2越低,对社会造成损失后监管者需要付出的治理成本C3越高,进行信息披露花费的改善环境绩效的成本C1越小,获得的未来收益I1越大,监管者对违规企业做出的罚款S越高,对披露的公司的奖励补贴R越大,都能够促进企业进行有效的环境会计信息披露;或者监管者的监管成本C2越低,能够促进监管者积极监管。如果上市公司不披露信息所获得的额外收益I2巨大,远远超过因此要付出的惩罚和代价,那么不论监管者采取多严谨的监管方法,都不能得到有效的收益;如果监管者高度重视上市公司进行环境会计信息披露的工作,对不披露行为严惩不贷,那就能对上市公司起到威慑作用,从而促进上市公司主动开展该项工作;同时,如果监管者的监管成本C2较低,监管者监管的可能性将大大增加,上市公司披露信息的可能性也会增加。根据模型分析,提出以下建议:

4.1倡导循环经济,降低社会治理成本

上市公司在不披露环境会计信息的情况下会对社会造成危害,主要是从环境退化和资源浪费两个角度考虑,监管者就需要为治理环境付出治理成本C3。循环经济的概念越深入人心,公众的环保意识就越高,就越难以容忍这些潜在的危害,这样一旦上市公司不披露的行为被发现,不仅监管者会对其进行处罚,社会公众也会认为其没有尽到保护环境的责任,进而不再购买该企业的产品或服务,企业的社会形象一落千丈。同时,公司员工环保意识的提高也使得其能够主动进行该方面的工作,从而有效促进上市公司进行环境信息的披露。

4.2建立有效的惩罚机制

从模型中可以看出,上市公司受到超额利润I2的诱惑,不愿意主动进行环境会计信息披露。目前我国对于没有按照规定进行披露信息的企业及责任人,多是责令改正、监管谈话、予以警告并处以相应罚款等处罚,措施不够具体且威慑力不够。但是如果监管者的监管力度足够大,处罚的金额S远大于超额利润I2,那么企业就没有理由不进行信息披露。在进行罚款的同时,还可以将信息披露工作系统化、电子化,借助电子网络技术的发展将企业的信息更好的公开化,向社会公开批评和谴责违规企业的行为,直到该公司全部完成要求的信息披露工作,以此向其他上市公司提出警戒。

4.3创新监管手段,实现监管成本C2的最小化

上市公司进行环境会计信息披露的概率与监管者的监管成本C2密切相关。如果监管成本C2过高,将影响监管者的积极性,增加上市公司不披露的可能性。通过摇号的方式随机选择需要接受监管的上市公司,随机选派检察人员进入公司进行检查,一有结果就立刻向社会公开,让社会知道哪些上市公司负责,哪些上市公司有問题,这样不仅可以提高监管的效率,避免对所有上市公司都进行监管而造成的高额成本,而且能够使全部上市公司都提高警惕,做好随时被监管的准备。

参考文献:

[1]李新.环境会计信息披露问题探析[J].会计之友, 2007(14): 8-9.

[2]ANIL R. DOSHI, GLEN W . DOWELL S., MICHAEL W. TOFFEL . How firms respond tomandatoryinformation disclosure [J]. Strategic Management Journal 2013,34(10): 1209–1231.

[3]Orlitzky M, Siegel D S, Waldman D A. Strategic corporate social responsibilityandenvironmentalsustainability[J]. Business&society, 2011, 50(1): 6-27.

[4]Iatridis G E. Environmental disclosure quality: Evidence on environmental performance, corporate governance and value relevance [J] Emerging Markets Review. 2013, 14(1): 55一75.

[5]Beyer A, Cohen D A, Lys T Z, Walther B R. 2009. The Financial Reporting Environment: Review of the Recent Literature . Conference Paper, JAE Conference at the MIT Sloan School of Management.

[6]Tanya M. Lee ENVIRONMENTAL and Paul D.Hutchison.THE DECISION TO DISCLOSE INFORMATION: A RESEARCH REVIEW AND AGENDA [J]. Advances in Accounting, 2005 (21): 3-111.

[7]华兴夏,朱健宇,戴悦.我国环境会计信息披露前沿动态研究——基于2000-2015年CNKI数据库的文献计量分析[J].财会通讯, 2017(1): 38-41,4.

[8]余学斌,张杰.上市公司环境会计信息披露对财务绩效影响分析[J].物流工程与管理, 2013. 35(1): 139-141.

[9]戴悦,华楚慧,殷敏.生态补偿机制对企业环境信息披露的需求分析—以长三角大都市群生态功能区为例[J].生态经济, 2016, 32(8): 94- 100.

[10]李晋祥.企业的环境成本管理及实践策略研究[J].中国国际财经(中英文), 2018(1): 172.

[11]谢德仁.企业绿色经营系统与环境会计[J].会计研究, 2002(1): 48-53,47.

[12]何丽梅,侯涛.环境绩效信息披露及其影响因素实证研究—来自我国上市公司社会责任报告的经验证据[J].中国人口·资源与环境, 2010(8): 99-104.

[13]李淑慧.我国上市公司环境会计信息披露的现状及建议[J].齐鲁珠坛, 2016(6): 46-48.

[14]杜阳露.上市公司环境会计信息披露影响因素分析[J].合作经济与科技, 2017(9): 166-167

[15]谢冰冰,林芳芳,郑秀芳.上市公司环境会计信息披露水平分析[J].湖北经济学院学报(人文社会科学版), 2017, 14(6): 46-47.

[16]张波,虞朝晖,孙强,等.系统动力学简介及其相关软件综述[J].环境与可持续发展, 2010, 35(2): 1-4.

[17]張学刚,钟茂初.政府环境监管与企业污染的博弈分析及对策研究[J].中国人口·资源与环境, 2011, 21(2): 31-35.

[18]张倩,曲世友.环境规制下政府与企业环境行为的动态博弈与最优策略研究[J].预测,2013, 32(4): 35-40.

[19]朱庆华,王一雷,田一辉.基于系统动力学的地方政府与制造企业碳减排演化博弈分析[J].运筹与管理, 2014, 23(6): 71-82.

[20] Zhao L W, Du J G, Zhu X W. Evolutionary game analysis and stability control scenarios of corporate environmental behavior inspection in China [C]. International Conference on Energy Development and Environmental Protection, 2017: 417-422

[21]金帅,张洋,杜建国.动态惩罚机制下企业环境行为分析与规制策略研究[C].呼和浩特:中国管理科学学术年会. 2015 .

[22]朱建明,宋彪,黄启发.基于系统动力学的网络安全攻防演化博弈模型[J].通信学报, 2014(1): 54-61.

[23]张亚平,宋成举,程绍武,等.城市公共交通监管博弈建模与仿真[J].哈尔滨工业大学学报, 2016, 48(9): 24-29.

Evolutionary Game Analysis of Environmental Accounting Information Disclosure Based on SD Model

QIN Jun,YUAN Xiaoshi(School of Management, Nanjing University of Posts and Telecommunications, Nanjing 210003, China)

Abstract: The deteriorating social environment is a major problem facing todays society. The disclosure of environmental accounting information by listed companies can show the society the use of resources and pollution control in the production process, and help to manage outstanding environmental problems. Through the evolutionary game analysis between the listed company and the regulator, using the system dynamics to establish the SD model to simulate the game, we can visually see the game evolution state of both parties, and reduce the harm caused to society and increase the violation. Suggestions on the penalties of enterprises and the reduction of supervision costs to promote the sustainable development of the ecological environment.

Keywords: environmental accounting; information disclosure; government regulation; System Dynamics; evolutionary game analysis